Какие еще существуют виды налогов в Греции?

Как и во многих других курортных странах, здесь взимается туристический налог. В Греции он оплачивается в момент заселения в отель, апартаменты или другой объект туристической недвижимости. На формирование ставки влияет количество времени, которое вы намерены прожить в номере и качество предоставляемых услуг. Этот сбор не включается в стоимость путевки и проживания. Если приезжий при въезде отказывается оплачивать туристический налог, сотрудники отеля могут не предоставить ему забронированный номер.

Проживание в лагерях и на туристических базах не облагается налогом. Сумма сбора фиксирована и взимается именно с номера. Количество людей, проживающих в нем, не имеет значения. Если обстоятельства вынуждают задержаться в гостинице на несколько часов, платить туристический сбор не нужно. Если же выезжать, намерены в полночь, то будьте добры заплатить за полноценный день проживания. То есть, если вы не можете выехать раньше полуночи, то следует учесть данный аспект. Распространен миф, что туристы платят сбор только в высокий сезон. На самом деле отели взимают его круглый год и перечисляют собранную сумму государству.

В гостиницах на 1-2 звезды туристический сбор составляет 0,5 € в день. В отеле на 3 звезды – 1,5 €/сутки. В отеле на 4 звезды – 3 €. В пятизвездочном отеле необходимо платить 5 €/сутки. В апартаментах – 0,5 €.

Также в стране взимается специальный взнос солидарности.

В 2020 году этот налог упразднили для всех видов дохода, кроме зарплат и пенсий. По состоянию на 2021 взнос отменили для зарплат в частном секторе.

Рассматривая налоги в Греции, следует отдельно рассмотреть налогообложение объектов недвижимого имущества. Приобретая объект недвижимого имущества, покупатель платит НДС либо налог на переход права собственности

При этом неважно юридическое или физическое лицо покупает недвижимость.

Чтобы определить, какой налог платить и в каком размере, следует знать характеристики конкретного недвижимого объекта. Если он был введен в эксплуатацию после января 2006-го или разрешение на его возведение было получено после указанной даты, следует платить НДС в размере 24%. Кроме того, покупая дом или квартиру, разрешение на строительство которых было получено в указанный период, до 2024 года можно не платить налог на добавленную стоимость. Это правило действительно также для объектов, возведенных до января 2020. В остальных случаях покупатель вносит 3%, чтобы зарегистрировать переход права владения недвижимость и 0,09% муниципального сбора.

Налог на недвижимость в Греции действует с 2014-го и выплачивается ежегодно. Для физ- и юрлиц действуют различные формулы оплаты. Налог состоит из 2-х частей: основной и дополнительной. В первом случае выплата варьируется в пределах 0,001-13 € за метр квадратный. Ее размеры зависят от площади, даты возведения, кадастровой стоимости и других коэффициентов. Физлица платят 0%, если недвижимость стоит менее 250 000 € или до 1,5% в случае объектов дороже 2 000 000 €.

Ежегодная муниципальная налоговая выплата составляет 0,025-0,035 € в зависимости от расположения недвижимости. Сдавая жилье в краткосрочную аренду, необходимо выплачивать 15-45% от выручки в зависимости от суммы дохода. Если аренда приносит в год до 12 000 €, то ставка составляет 15%. Если доход не превышает 35 000 €, то выплачивать придется 35%. Все, что выше этой суммы, облагается налогом по ставке в 45%.

Дорожный налог в Греции в 2022 году зависит от возраста автотранспорта и объема двигателя. Данный вид налоговых выплат взимается со всех транспортных средств, получивших номера в европейском государстве. Зачастую это фиксированный платеж в размере 22-1 380 €. Выплачивать сбор необходимо авансом. То есть, в 2022-м году за 2023-й.

Режим non-dom для «пенсионеров»

Ключевые показатели:

- Максимальная продолжительность использования специального режима: 15 лет.

- Количество лет нерезидентства в Греции для целей налогообложения, необходимое для получения права на льготы: 5 из последних 6 лет.

- Распространяется на членов семьи: нет.

Факты и выводы

Греческий режим non-dom для «пенсионеров» (в кавычках, т.к. льготы охватывают многие виды пассивного дохода, а не только доход от пенсий) допускает уплату фиксированного подоходного в размере 7%. НДФЛ уплачивается на пенсии и иные доходы из иностранного источника.

Использование особого статуса ограничено 15-летним периодом (подряд). Льготы не распространяются на членов семьи «пенсионеров».

Если физическое лицо уже заплатило налог на зарубежный доход в другой стране, оно имеет право подать заявление на получение вычетов в Греции (из суммы НДФЛ к уплате в греческую казну, рассчитанной с использованием ставки 7%).

Режим открыт как для греков, так и для иностранцев.

Требования

Чтобы претендовать на возможность платить подоходный с использованием фиксированной ставки в размере 7%, заявителю надлежит:

- Получать пенсию / пассивный доход, аналогичный пенсии, из иностранного источника. В перечень доходов могут входить выплаты из государственных или частных пенсионных фондов, а также дивиденды, процентные начисления по депозитам, прирост капитала, аннуитеты и т. д.

- Не считаться налоговым резидентом Греции в течение 5 из 6 лет, предшествовавших получению греческого налогового резидентства с целью использования специального режима.

- Выполнять перемещение налогового резидентства из страны, которая имеет действующее соглашение о сотрудничестве в области налогового администрирования или соглашение об избежании двойного налогообложения с Грецией.

Основные налоговые льготы

Государственные пенсии и выплаты из негреческих частных пенсионных фондов будут облагаться годовой фиксированной ставкой в размере 7%. Иностранные доходы, включая дивиденды, проценты и прирост капитала, также облагаются налогом по аналогичной ставке.

Налоговые вычеты, возникающие на основании договоров об избежании двойного налогообложения, могут быть применены к налогу в указанном размере, если НДФЛ на соответствующий доход уже был уплачен у источника. Специальный режим действует до 15 лет подряд.

Категории доходов, подпадающие под налоговые льготы

На большинство форм пассивного дохода, полученного за пределами Греции, распространяется сниженная ставка налога в указанном размере. Заявители не освобождаются от любого применимого греческого налога на наследство или дарение движимого имущества, находящегося за пределами Греции.

Особый фискальный статус не распространяется на членов семьи, которые самостоятельно должны претендовать на льготную ставку.

Налог на аренду недвижимости в ОАЭ

В ОАЭ собственники жилья не платят налог на доход от сдачи недвижимости в аренду. Но существует муниципальный сбор, ставка которого варьируются от 2,5% до 10% от стоимости аренды в зависимости от типа объекта и эмирата.

В Дубае ставка для жилья составляет 5% от стоимости аренды. Обычно этот взнос оплачивает арендатор. Муниципальный сбор автоматически вносится в счёт за коммунальные услуги и оплачивается вместе с водой и электричеством. Для коммерческих объектов ставка выше — 10%, но схема оплаты та же.

Квартиры в Дубае

305 объявлений на Tranio

От $139 000

От $139 000

The Community: Инвестиционные апартаменты под 9,5% годовых в центре развивающегося района Motor City, Дубай, ОАЭ

Доходность 9,5%

Срок сдачи: 2025.IV

От $353 000

От $353 000

Новая резиденция ONE с полем для гольфа и спа-центром, Ras Al Khor Industrial Area, Дубай, ОАЭ

Срок сдачи: 2026.IV

Всего 2700 квартир

От $666 000

От $666 000

Жилой комплекс Peninsula Four от Select Group, рядом с водным каналом в деловом районе Business Bay, Дубай, ОАЭ

Срок сдачи: 2026.II

Всего 500 квартир

В Абу-Даби муниципальный сбор взимается только с экспатов и составляет 3%. В Шардже все арендаторы платят взнос в размере 2%.

Каких доходов касается повышение ставки

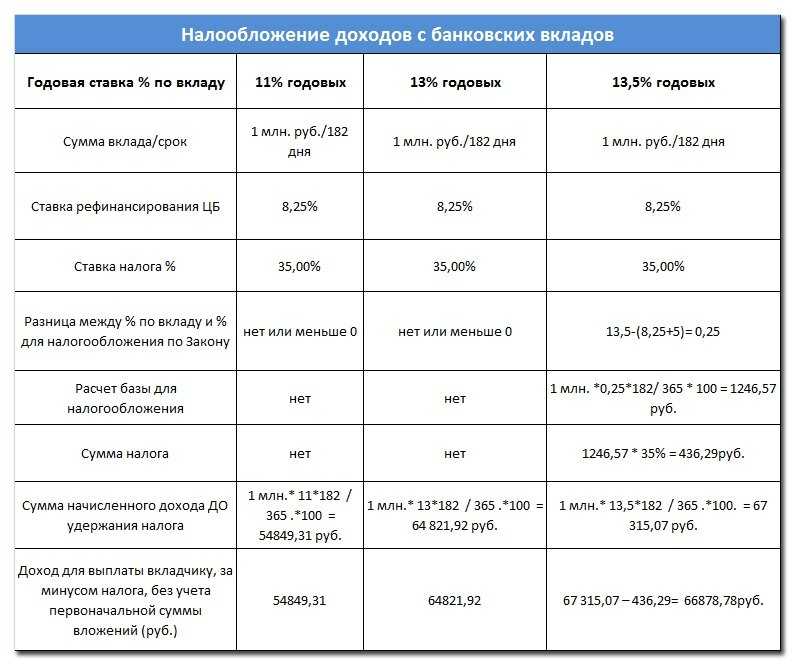

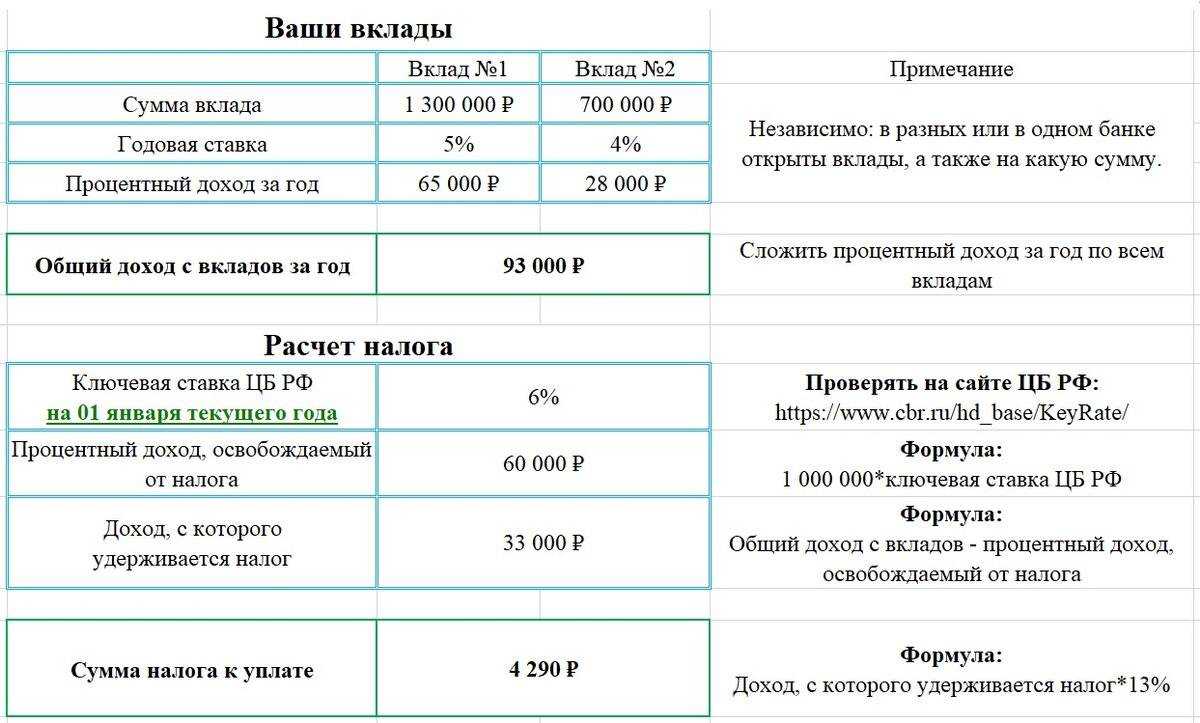

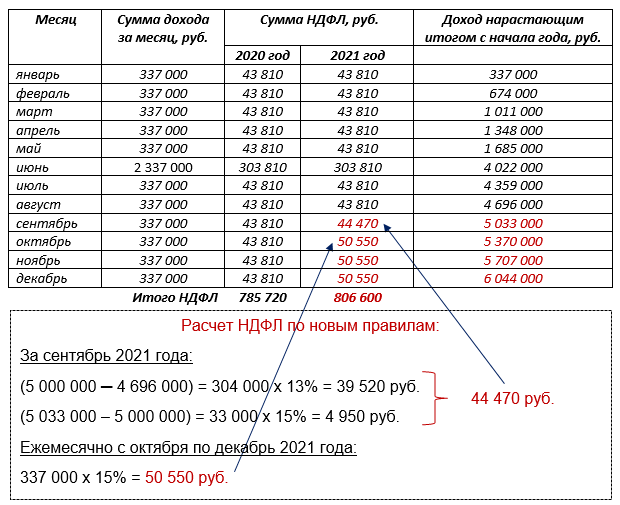

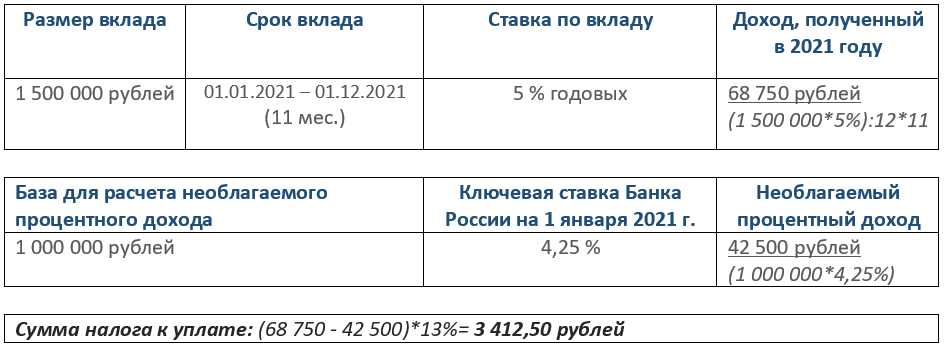

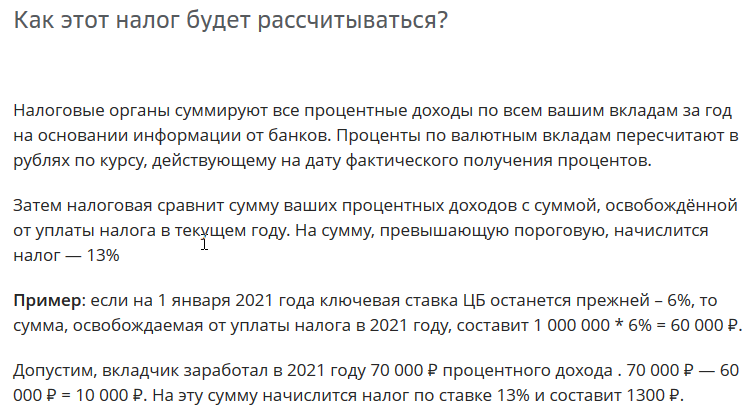

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Для резидентов в совокупность налоговых баз войдут такие доходы:

- Основная налоговая база — например зарплата и вознаграждение по гражданско-правовым договорам, а также доход ИП на ОСНО.

- От долевого участия, в том числе в виде дивидендов иностранной организации, которые признаны в декларации.

- В виде выигрышей в азартных играх и лотереях.

- По операциям с ценными бумагами и производными финансовыми инструментами.

- По операциям РЕПО, предметом которых являются ценные бумаги.

- По операциям займа ценных бумаг.

- По операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС.

- Полученные участниками инвестиционного товарищества.

- В виде сумм прибыли контролируемой иностранной компании.

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

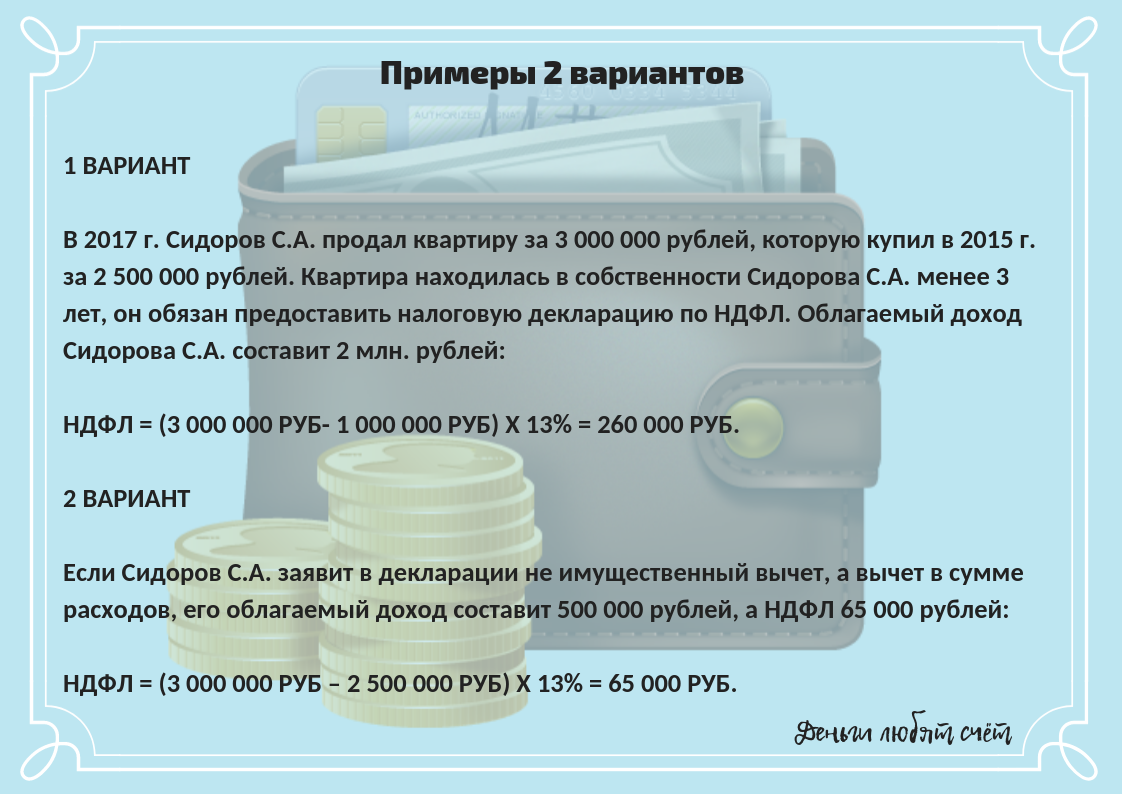

Налог на доход с продажи жилья за границей

Российское налоговое законодательство не выносит иностранную

недвижимость в отдельную категорию. Налогообложение операций с

зарубежным жильем подчиняется тем же правилам, что и

налогообложение аналогичных операций на территории России.

Доход от продажи зарубежной недвижимости не будет облагаться

налогом в России, если на момент продажи минимальный срок владения

составил:

- 3 года — для полученной по наследству, в дар или

по договору пожизненного содержания с иждивением недвижимости; - 3 года — для единственного жилья, находящегося в

собственности налогоплательщика. Правило действует с 1 января 2020

года. - 5 лет — для остальной недвижимости.

Правила распространяются только на жилые помещения. Если эти

условия не соблюдаются или недвижимость предназначена для

коммерческого использования, то в России необходимо декларировать

доход с продажи и уплачивать подоходный налог.

Все расчеты в России производятся в рублях. Поэтому, полученный

в иностранной валюте доход пересчитывается на рубли по курсу

Центробанка на день зачисления денег на счет.

Можно ли не сообщать налоговой об открытии банковского счета после переезда и что за это будет?

Shani Shi не спешит с уведомлениями

Я самозанятая последние несколько лет, работаю удаленно, сейчас резидент РФ. В октябре уезжаю на ПМЖ — пусть будет Израиль.

По итогам 2022 года я все еще резидент РФ. В Израиле мне нужно будет открыть банковский счет и уведомить об этом налоговую. Я могу не уведомлять, если не собираюсь возвращаться в ближайшие два года, то есть точно перестану быть резидентом в следующем году? Какой срок давности у штрафов за неуведомление?

Получив там гражданство или ВНЖ, я должна об этом уведомить сразу или в течение 30 дней с момента возвращения в РФ?

Если вы открываете счет в 2022 году и четко понимаете, что в том же году проведете вне РФ менее 183 дней, то российскую налоговую надо уведомить в течение 30 дней после открытия счета. Срок давности привлечения к ответственности — два года. Их отсчитывают со дня, следующего за последним днем срока, отведенного на уведомление.

По поводу иностранного гражданства или ВНЖ. Закон освобождает граждан РФ, постоянно проживающих за рубежом, от подачи уведомления, но в то же время не дает определения термину «постоянное проживание».

А потому, если вернетесь в РФ хотя бы раз, лучше уведомить в течение 30 дней со дня въезда. Подача уведомления за рубежом, в том числе через почту, законом не предусмотрена. Нарушение срока уведомления — административный проступок, срок давности — два месяца. Неуведомление вовсе — уголовное преступление небольшой тяжести, срок давности — два года.

ЕНП

Часть предприятий познакомились с аббревиатурой «ЕНП» еще в этом году, так как в июле стартовал пилотный проект по использованию Единого налогового платежа юридическими лицами и индивидуальными предпринимателями. Но, начиная с 1 января 2023 года, использовать ЕНП обязательно всем организациям.

Суть ЕНП состоит в том, что теперь все платежи юридические и физические лица будут перечислять на общий счет, а далее инспекция будет распределять поступившие средства по целям. Так, в Налоговом кодексе будет введено новое понятие «Совокупная обязанность», которое означает сумму всех платежей, которое лицо обязано перечислить на единый счет.

В совокупную обязанность будут включены налоги, авансовые платежи, взносы, сборы, пени, штрафы и суммы налога, подлежащие возврату.

Приоритетность зачета сумм будет происходить в следующей последовательности:

1. Недоимки, начиная с наиболее раннего момента выявления;

2. Налоги, взносы;

3. Пени;

4. Проценты;

5. Штрафы.

Налоговое резидентство ОАЭ

Из-за отсутствия корпоративного подоходного налога, а также из-за того, что декреты о подоходном налоге на уровне эмиратов не содержат конкретных положений в отношении корпоративного налогового резидентства, в настоящее время нет четкой правовой и внутренней концепции корпоративного налогового резидентства в ОАЭ.

Тем не менее, Федеральное налоговое управление («FTA») действительно выдает «Сертификаты налогового резидентства ОАЭ» («TRC») компаниям, которые зарегистрированы в ОАЭ, управляются из ОАЭ и отвечают требованиям, установленным «FTA» и соответствующим договором об избежании двойного налогообложения. «Сертификат налогового резидентства ОАЭ» требуется чтобы воспользоваться положениями договора об избежании двойного налогообложения.

Оценка корпоративного налогового резидентства ОАЭ

Налоговое управление ОАЭ разработало довольно жесткую внутреннюю одностороннюю практику борьбы со злоупотреблениями. Эта практика применима и к соответствующим «Сертификатам налогового резидентства ОАЭ». Оценка налогового резидентства в первую очередь осуществляется в аспекте экономического содержания компании. В рамках этого процесса заявитель должен предоставить различные документы. Критерии и требования считаются всеобъемлющими и могут быть изменены при учете глобальных тенденций.

Условия и требования к документации

Наиболее важным требованием является то, что компания должна существовать и функционировать не менее одного года с даты выдачи торговой лицензии компании.

В качестве части заявления требуются копии нижеприведенных документов:

- Действующая торговая лицензия;

- Учредительное соглашение, заверенное соответствующим органом (например, устав, учредительный договор и т. д.);

- Паспорт, резидентская виза ОАЭ и «Emirates ID» уполномоченного подписанта, указанного в торговой лицензии;

- Самая последняя заверенная финансовая отчетность, проверенная аудитором (заверенная печатью и подписью местного аудитора);

- Заверенные банковские выписки из местного банка ОАЭ за 6 последних месяцев (заверенные печатью банка);

- Договор аренды или свидетельство о праве собственности на любое коммерческое помещение в ОАЭ (возможно, что совмещаемого рабочего места вместо физического офиса будет недостаточно);

- Образец «Сертификата о налоговом резидентстве ОАЭ», соответствующего требованиям иностранного налогового органа (необязательно).

- Документ, подтверждающий полномочия уполномоченного подписанта.

- Регистрационный номер налогоплательщика и зарегистрированный для целей НДС адрес электронной почты (необходим только для компаний, зарегистрированных в качестве плательщика НДС).

Компании, созданные в соответствии с оффшорными правилами и филиалы иностранных компаний, как правило, не имеют права на получение «Сертификата налогового резидента ОАЭ».

Компании свободной зоны могут подать заявку на получение «Сертификата налогового резидента ОАЭ» от Министерства финансов на основании существующего соглашения, заключенного между Министерством финансов и соответствующей свободной зоной (так называемый меморандум о взаимопонимании).

Отметим, что большинство Свободных зон в ОАЭ действительно имеют такое соглашение.

Предлагаем получить сертификат налогового резидента ОАЭ!

Налоговые льготы для репатриантов

В течение первых 10 лет проживания после репатриации евреи-иммигранты освобождаются от налогообложения доходов, полученных из зарубежных источников (недвижимость, ценные бумаги, аренда и так далее). Помимо того, для репатриантов предусмотрены и иные налоговые льготы, например:

- скидки на НДФЛ в течение первых 3 лет проживания в соответствии с системой льготных единиц (3 единицы в течение первых 18 месяцев, 2 единицы в течение второго года и 1 единица в течение 3-го года), составляющих 2,58 тыс. шек.;

- освобождение от уплаты налога на прибыль с валютных сбережений в течение 20 лет после репатриации;

- освобождение от налога на пенсионные накопления;

- освобождение от налога на принадлежащие иностранные компании.

Помимо репатриантов, правом на налоговые льготы обладают и иные категории населения, в том числе:

- родители с маленькими детьми;

- пенсионеры с низким доходом;

- отдельные категории сотрудников;

- кредиты для уволенных солдат;

- лица с ограниченными возможностями и другие.

Как будет расходоваться федеральный бюджет

В 2023 году Россия планирует потратить 29 трлн рублей федеральных бюджетных денег. Это на 4,3 трлн больше, чем в 2021 году. То есть государство существенно наращивает расходы в сравнении с докризисными периодами.

Армия и силовые структуры. Главная особенность нового бюджета — повышенные расходы на оборону и безопасность. В совокупности они составят больше 9 трлн рублей. Это почти втрое больше, чем объем планируемых трат на всю национальную экономику. И на 60% больше, чем факт расходов на аналогичные статьи в 2021 году.

Социальная политика. В сравнении с предыдущими годами заметно вырос не только оборонный бюджет и расходы на силовиков. Почти на триллион рублей увеличиваются траты на социальную политику. Всего в этом блоке заложено 7,3 трлн рублей. Сюда входят различные пенсионные и социальные выплаты и прочие обязательства государства перед россиянами. В их числе, к примеру, новое универсальное детское пособие, которое, по оценкам властей, будут получать семьи, воспитывающие 10 млн детей. Только на них из бюджета планируется потратить 1,7 трлн рублей.

К слову, это больше, чем выделено на всю отрасль здравоохранения в 2023 году, которой достанется 1,5 трлн рублей. Расходы на образование составят 1,4 трлн.

Скромные числа объясняются тем, что текущая деятельность как медицинских, так и образовательных учреждений не финансируется из федерального бюджета.

Так, поликлиники и больницы работают в основном за счет средств Фонда обязательного медицинского страхования, который пополняется отчислениями из заработков россиян. А значительная часть финансирования школ и детских садов идет из местных и региональных бюджетов.

Федеральные деньги направляются главным образом на программы развития и ввод в эксплуатацию новых объектов. Например, в 2023 году за счет бюджета запланировано строительство 5 тысяч школ и ремонт зданий 2,7 тысячи медицинских организаций.

В бюджете предусмотрены индексация пенсий, маткапитала, зарплат бюджетников, рост прожиточного минимума и минимального размера оплаты труда (МРОТ). В целом социальные расходы занимают около трети затрат государственной казны. То есть примерно столько же, сколько на армию и безопасность.

Показатели иллюстрируют смену государственных приоритетов. При стремительном росте расходов на нацбезопасность и оборону траты на экономику существенно сокращаются.

Экономика. Экономическим инициативам уготовано более скромное место. Этот блок похудел сильнее остальных — на 800 млрд рублей по сравнению с бюджетом 2022 года.

Сокращается финансирование нацпроектов «Цифровая экономика», «Малое и среднее предпринимательство», «Туризм и индустрия гостеприимства». На развитие промышленности по соответствующей госпрограмме планируют потратить 1,2 трлн рублей. 400 млрд предусмотрено на поддержку АПК. Всего на национальную экономику в 2023 году выделено 3,5 трлн рублей.

Одной из провозглашенных целей бюджетного стимулирования экономики стала технологическая независимость страны. На развитие современных технологий власти намерены выделить 1,7 трлн рублей, тратить которые начнут в 2023 году. Деньги пойдут на «создание современной научно-производственной базы по ключевым направлениям импортозамещения».

Секретные статьи. Еще одна особенность нового бюджета — его повышенная закрытость. В документе детализировано лишь 77% объема расходов. То есть почти четверть всех федеральных денег потратят по секретным и сверхсекретным статьям.

Как подсчитали «Ведомости», речь идет о 6,5 трлн рублей. Часть этих денег пойдет на восстановление и интеграцию новых территорий. О том, что эти деньги заложены в бюджет, власти неоднократно заявляли. Но в бюджете соответствующие расходы решено не показывать.

В целом бюджет 2023 года будет самым закрытым за всю современную российскую историю. Предыдущий максимум был зафиксирован после присоединения Крыма в 2015 году, когда засекретили 21% расходов.

Налоги из зарплаты

Подавляющее большинство работающего населения выплачивает налоги с зарплаты в Израиле. В них в первую очередь входит подоходный налог “мас ахнаса”, вычисляемый ежемесячно налоговым агентом-работодателем.

Так, на сумму, превышающую 6,22 тыс. шек. и до 8,92 тыс. шек. – 14 %; на сумму, превышающую 8,92 тыс. и до 14,32 тыс. шек. – 20 %. Следующие ступени составляют 31, 35, 48 и 50 % в зависимости от размера заработной платы.

Кроме подоходного налога, работники выплачивают из зарплаты страховые взносы в Битуах Леуми и взносы по страхованию здоровья. Они могут взиматься в полном или сокращенном размере (определяется размером зарплаты).

Так, совокупно сокращенный размер этих взносов с работника составляет 3,5 % (+3,45 % с работодателя), а полный размер 12 % (+7,5 % от работодателя) от размера зарплаты. Помимо них, взимаются сборы в пенсионный фонд в размере 6 % от зарплаты (+12,5 % от работодателя).

Условия уплаты НДС в Египте для нерезидентов, предоставляющих цифровые услуги

Если покупатель электронных или цифровых услуг находится в Египте, поставщик-нерезидент обязан уплатить налог на добавленную стоимость египетской стороне. При этом платформой предоставления удалённых услуг могут выступать:

- интернет-сайт;

- платформа для электронной дистрибуции (маркетплейс);

- социальные сети;

- мобильное приложение.

В схемах поставок услуг B2B, когда покупателем выступает зарегистрированный налогоплательщик в Египте, поставщик-нерезидент не обязан вести учёт и уплату НДС. Но запрос и подтверждение налогового регистрационного номера такого покупателя обязательны. Уплату НДС через схему обратного начисления по сделке проводит компания-резидент. Она обязана быть зарегистрированным плательщиком налога на добавленную стоимость.

В схемах поставок услуг B2С для незарегистрированных резидентов условия учёта и оплаты МТС зависят от платформы:

- при покупке через веб-портал или мобильное приложение, принадлежащее продавцу-нерезиденту, ему нужно зарегистрироваться налогоплательщиком НДС в Египте посредством специальной упрощённой процедуры (CPP);

- если покупка удалённой услуги совершается через электронную дистрибьюторскую платформу (EDP), то ее оператор выступает плательщиком НДС, поэтому он должен пройти регистрацию в налоговых органах Египта.

Специальная упрощенная процедура регистрации налогоплательщика-нерезидента осуществляется онлайн на официальном сайте налоговой службы Египта.

Под электронной дистрибьюторской платформой обычно подразумевают онлайн-порталы marketplace.

Чтобы удалённая услуга считалась оказанной, поставщик должен получить минимум два из следующих доказательств места нахождения получателя:

- информация о платёжном или домашнем адресе;

- реквизиты банковского счёта пластиковой карты покупателя;

- данные об IP-адресе или SIM-карте в телефоне, по которому производится заказ услуг.

Для ведения деятельности за границей вам понадобится иностранный банковский счёт. Воспользуйтесь бесплатной консультацией наших экспертов по его подбору:

Подбор счетов

Бесплатная консультация

по подбору зарубежных счетов для предпринимате-

лей от экспертов по работе с международными

банками и счетами для нерезидентовс опытом 20+ лет.

по подбору зарубежных счетов для предпринимателей от экспертов по работе с международными

банками и счетами для нерезидентов

с опытом 20+ лет.

Налоги для корпораций

Основная форма организации бизнеса для корпорации — общество с ограниченной ответственностью, Ltd.

Компании платят корпоративный налог по ставке 23%. У фирм, зарегистрированных в Израиле, налогообложению подлежит весь мировой доход, у иностранных компаний с местными филиалами — только начисленный в Израиле.

Дивиденды, полученные от другой израильской компании в результате ее дохода, начисленного в Израиле, освобождаются от налога. Дивиденды из-за границы или дивиденды, полученные в результате зарубежного дохода компании, будут облагаться налогом по ставке 25%.

Товары и услуги облагаются НДС по стандартной ставке 17%. На некоторые туристические услуги и продажу овощей и фруктов налога нет.

Preferred Enterprise

Статус приоритетного предприятия можно получить, если компания способствует развитию производственного потенциала экономики и возможностей для трудоустройства. Ставка корпоративного налога составляет 7,5% (в приоритетных регионах) или 16% (во всех остальных).

Special Preferred Enterprise

Это особый режим для очень крупных компаний, которые динамично инвестируют в производственные активы, НИОКР и создание возможностей для трудоустройства.

Такая компания должна продемонстрировать высокие доходы (от 1 млрд шекелей в год, а также участие в группе компаний с валовым доходом от 10 млрд в год) и серьезный вклад в национальную экономику.

В первые 10 лет будет действовать ставка налога 5 или 8% в зависимости от региона. Далее, если компания не предоставит новую инвестиционную программу, к ней будет применяться режим Preferred Enterprise.

Налоговая система Евросоюза

Налоговые ставки в Европе и ЕС включают прямые и косвенные обязательства, которые устанавливаются каждой страной индивидуально. Однако существует и общий стандарт по налоговой политике, который обязаны соблюдать все страны Европейского Союза в рамках борьбы с уклонением от уплаты налогов и для избежания двойного налогообложения.

По косвенному налогообложению предприятий и торговых компаний надзор за выполнением требований осуществляет Европейская комиссия. Основной целью этой упорядоченной экономической системы является свободное перемещение ресурсов и обеспечение равных условий для всех предпринимателей, ведущих свою деятельность в ЕС.

Имущественные налоги

Статус резидентства не влияет на обязанность платить имущественные налоги. Если у вас в РФ есть в собственности недвижимость, земля или транспорт, за них придется платить в бюджет. Порядок расчета и ставки одинаковы для резидентов и нерезидентов.

Налог на имущество уплачивают собственники домов, квартир, комнат, гаражей, машино-мест и других построек. Основание для этого налога — право собственности. Например, если квартира в социальном найме, то налог на имущество не уплачивается.

Земельный налог платят люди, которые владеют земельными участками на праве собственности, бессрочного пользования или пожизненного владения.

Участки на праве бессрочного пользования или пожизненного владения можно эксплуатировать, например возделывать и строить на них. Но землей нельзя распоряжаться: продать, подарить или сдать в аренду. Главное отличие между этими видами права состоит в том, что земельный участок на праве пожизненного владения можно передать по наследству, а участок на праве бессрочного пользования нельзя.

Транспортный налог уплачивают люди, на которых официально зарегистрировано транспортное средство: автомобиль, мотоцикл, снегоход, самолет, катер и т. д.

ИФНС самостоятельно рассчитывает имущественные налоги и направляет уведомления по почте или через личный кабинет налогоплательщика. Срок уплаты имущественных налогов — 1 декабря следующего года.

Местные и региональные власти устанавливают ставки и льготы по этим налогам. Ставки налога зависят от вида имущества, его стоимости и местонахождения. Льготы устанавливаются для различных категорий граждан: пенсионеров, инвалидов, многодетных семей, военнослужащих и т. д. Налоговое резидентство не влияет ни на ставки, ни на получение льгот.

На сайте ФНС вы найдете подробную информацию о ставках и льготах по имущественным налогам.