Упрощенная система налогообложения

Единый налоговый платеж

Концепцией предусматривалось, что вместо единого налогового платежа будет введен налог с оборота (выручки). Однако в целях сокращения нормотворческой работы решено сохранить существующее наименование налога, т. е. налог с оборота (выручки) называется как и раньше — единый налоговый платеж.

В 2018 году критериями для уплаты единого налогового платежа являлись численность работников и осуществление определенного вида деятельности. Размер годового оборота (выручки) для возможности уплаты единого налогового платежа не учитывался.

С 1 января 2019 года единый налоговый платеж смогут уплачивать только юридические лица с годовым оборотом (выручкой) по итогам 2018 года не превышающим 1 млрд сумов.

При этом круг плательщиков единого налогового платежа расширяется за счет индивидуальных предпринимателей. Плательщиками единого налогового платежа будут:

- юридические лица, валовая выручка которых за налоговый период не превышает 1 млрд сумов;

- товарищ (участник) — индивидуальный предприниматель, на которого возложено ведение дел простого товарищества (доверенное лицо), валовая выручка которого от деятельности простого товарищества за налоговый период не превышает 1 млрд сумов;

- индивидуальные предприниматели, выручка которых от реализации товаров (работ, услуг) за налоговый период превышает установленный размер, но не более 1 млрд сумов. Если индивидуальной предприниматель экспортирует плодоовощную продукцию или включен в Национальный реестр субъектов электронной коммерции, он обязан платить единый налоговый платеж до достижения выручки в 1 млрд сумов;

- семейные предприятия, валовая выручка которых за налоговый период не превышает 1 млрд сумов;

- некоммерческие организации по доходам, полученным ими от предпринимательской деятельности, при условии, что они за налоговый период не превышают 1 млрд сумов.

В 2018 году единый налоговый платёж уплачивался по ставкам, дифференцированным в зависимости от видов деятельности. Базовая ставка налога составляла 5 процентов.

С 2019 года базовая ставка единого налогового платежа составляет 4% и все плательщики единого налогового платежа при наличии объекта налогообложения обязаны будут уплачивать налог на имущество, земельный налог и налог за пользование водными ресурсами.

Для них также сохранится возможность уплаты налога на добавленную стоимость на добровольной основе при наличии облагаемых налогом на добавленную стоимость оборотов:

|

Категории плательщиков |

Ставки единого налогового платежа |

||

|

2018 год |

2019 год |

Разница |

|

|

Налогоплательщики всех отраслей экономики (за исключением указанных ниже) «базовая ставка» |

5% |

4% |

— 1% |

|

Юридические лица, получающие доходы от организации массовых зрелищных мероприятий путем привлечения юридических и физических лиц (включая нерезидентов), имеющих лицензию на занятие концертно-зрелищной деятельностью |

30% |

5% |

— 25% |

|

Предприятия общественного питания: |

|||

|

в городах с численностью населения 100 тысяч и более человек |

10% |

8% |

— 2% |

|

других населенных пунктах |

10% |

6% |

— 4% |

|

труднодоступных и горных районах |

10% |

4% |

— 6% |

|

из них: специализированные предприятия общественного питания, обслуживающие общеобразовательные школы, школы-интернаты, средние специальные, профессиональные и высшие учебные заведения |

8% |

75% от установленной ставки в зависимости от места расположения |

— 2%— 3,5%— 5% |

|

Предприятия розничной торговли в городах с численностью населения 100 тысяч и более человек |

4% |

4% |

Без изменений |

|

других населенных пунктах |

2% |

2% |

Без изменений |

|

труднодоступных и горных районах |

1% |

1% |

Без изменений |

|

независимо от места расположения по товарообороту от реализации алкогольной продукции, табачной продукции, бензина, дизельного топлива и сжиженного газа |

4% |

4% |

Без изменений |

|

Предприятия торговли, осуществляющие оптовую, а также оптово-розничную торговлю (за исключением оптовые и розничные аптечные организации) |

5% |

4% |

— 1% |

Повышенный подоходный для резидентов ПВТ

Стратегическая сессия по развитию сельскохозяйственной кооперации стартовала в регионе. Поделиться своим опытом на остров прилетели эксперты из Республики Татарстан. Специалисты встретились с …

КГД МФ РК разрешил не выписывать ЭСФ при розничной реализации импортированных товаров до момента принятия поправок.

Подводя итог, помимо подоходного налога раньше работник выплачивал из своей зарплаты 10.5% социального (6%) и медицинского (4,5%) страхования, а работодатель, в свою очередь, оплачивал ещё 4,5% медицинского страхования. НДФЛ уплачивался налоговым агентом одновременно с представлением документов в обслуживающий банк для получения денежных средств. С 2019 года срок уплаты ограничивается сроком представления расчета.

Какие ФНО планируется обновить с января 2021 г. Коснется ли изменение форм отчетности предпринимателей на СНР.

Налогообложение физических лиц

Если имеется необлагаемый и облагаемый оборот, расчёт осуществляется на основе суммы НДС:

- По товарам, которые были приобретены для личных нужд.

- НДС, что приходится на облагаемый оборот. Сюда же относится оборот, который облагается по ставке в 0%.

К товарам, необлагаемым оборотом, следует отнести:

- Те, что реализуются за пределами РУ.

- Освобождённые от НДС.

Если плательщик совершает необлагаемые и облагаемые обороты одновременно, то «входной» НДС обязательно распределяется.

Сумма налога на добавленную стоимость определяется 2 способами:

- Раздельным.

- Пропорциональным.

Выбранный способ закрепляется в учётной политике. Заменять его на протяжении календарного года нельзя.

Общеустановленным местом, где реализуются товары, является территория Узбекистана.

При этом должно быть выполнено хотя-бы одно из двух условий:

- В момент погрузки и перевозки товар находится в пределах узбекских границ, или на других территориях, которые находятся под юрисдикцией этого государства.

- Товар находится в Узбекистане, но не грузится и не перевозится.

Для определения налогооблагаемой базы необходимо учесть следующие показатели:

- Убытки, которые имели место в прошлых периодах.

- Размер уменьшения прибыли, облагаемой налогом.

- Льготы по НДС.

- Вычитаемые расходы.

- Доход (в совокупности).

Налогоплательщики могут сами корректировать налоговые обязательства. Они должны основываться на ценах, которые имеются на рынке.

Если налогоплательщик замечает, что в процессе заключения сделки цена отклоняется от рыночной, он может самостоятельно внести корректировки, и осуществить уплату налога.

Налогоплательщик имеет право платить:

- Авансовые платежи по налогу на прибыль организаций.

- НДПИ.

- НДС.

При этом учитываются налоговые периоды, которые завершаются в течение 1 календарного года. При этом обязательно рассматривается стоимость сделки, которая заключается с взаимозависимым лицом.

В соответствии с 207 статьей НК, работа, которая выполняется нерезидентами республики, является для организации, действующей на территории РУ, оборотом, который облагается НДС.

Здесь имеется важное условие: местом реализации должен быть именно Узбекистан. Вне зависимости от того, является организация плательщиком НДС или нет, по работам, которые выполняются нерезидентом, возникает обязательство по осуществлению всех выплат

Вне зависимости от того, является организация плательщиком НДС или нет, по работам, которые выполняются нерезидентом, возникает обязательство по осуществлению всех выплат.

А также предприятие обязуется составить отчётность по НДС.

Форма отчётности обязательно включает в себя:

- Сведения о налогоплательщике.

- Расчёт налога на добавленную стоимость по всем услугам, которые были получены от нерезидентов республики.

Узбекистан не является государством с высоким уровнем безработицы. Среди прочих он занимает только 105 место. По официальным данным, безработным является менее 10 процентов трудоспособных жителей. Большая часть из них это молодёжь, большой процент также составляют женщины.

Активную и успешную работу ведут биржи труда. Практически каждый, кто обращается сюда за помощью в трудоустройстве, в итоге получает рабочее место. В Узбекистане достаточное количество вакантных должностей, чаще всего люди недовольны именно уровнем оплаты труда и предпочитают отправляться на заработки за границу.

Что делать за границей

Когда налоговый резидент России надолго уезжает из страны, он, очевидно, лишается этого статуса. Но как именно работает законодательство при таком сценарии?

Обычно россияне становятся налоговыми резидентами другого государства после полугода проживания на его территории, рассказал доцент кафедры финансового менеджмента в государственном секторе департамента политики и управления НИУ «Высшая школа экономики» Владимир Тютюрюков.

Для примера возьмём несколько стран, куда в последние недели граждане России уезжали наиболее активно.

- Турция: резидентом станет человек с законным адресом регистрации или намерением проживать в стране, если по этим критериям статус резидента спорный, то резидентом признают того, кто непрерывно прожил в стране шесть месяцев в календарном году;

- Грузия: резидентом станет тот, кто проживает в стране 183 дня или более в течение 12 месяцев;

- Армения: 183 дня или более в течение 12 месяцев или имеет в стране центр жизненных интересов;

- Азербайджан: свыше 182 дней в течение 12 месяцев, есть место постоянного проживания или центр жизненных интересов;

- Узбекистан: 183 дня или более в течение 12 месяцев (либо меньше 183 дней, но больше, чем в любой другой стране), при этом можно получить статус и раньше, если подать заявление с копией долгосрочного трудового договора.

Меньше тени – больше возврат

Снижение базовой ставки до 12% приведет к выпадению из доходов узбекистанского бюджета примерно 14 трлн сумов. Восполнить эту брешь предполагается в том числе за счет упрощения льгот. С 1 апреля отменяются льготы по предоставлению геологических услуг в рамках госпрограмм, а с 1 июля будут упразднены льготы на услуги подразделений охраны Нацгвардии РУз (эта силовая структура имеет право заключать договоры на охрану имущества физических и юридических лиц). Позже планируется отменить и ряд налоговых льгот по НДС.

По мнению управляющего по инвестициям AFC Uzbekistan Fund Скотта Ошерова, значительного влияния на налоговые поступления снижение ставки НДС не окажет. «Уменьшение ставки будет иметь краткосрочное воздействие, но в дальнейшем должно стимулировать спрос на товары и услуги и способствовать экономическому росту. Это как раз случай «принесения в жертву» краткосрочной перспективы ради долгосрочной экономической выгоды страны», – говорит Ошеров.

«По сей день существенная часть малого бизнеса в Узбекистане остается в тени, и снижение НДС, да и других налогов, будет способствовать выходу бизнеса из тени. Чтобы это происходило быстрее, властям предстоит еще большая работа по улучшению деятельности налоговых служб, в частности в своевременном возврате НДС его законопослушным плательщикам», – продолжает Эрик Ливни.

За девять месяцев 2022 года общий размер возмещенного налогоплательщикам НДС составил 12,8 трлн сумов. Лидерами по возврату стали промышленность – 7,1 трлн сумов и розничная торговля – 1,4 трлн сумов. Экспортерам вернули 4,7 трлн сумов. В сравнении с 2020 годом сумма возмещения НДС выросла почти втрое.

Последствия для хозяйствующих субъектов

В рамках налоговой реформы для целей применения налогового режима, в том числе НДС, внедрен критерий годового оборота предприятий в размере 1 млрд. сум., превышение которого приводит к обязательству по переходу на уплату НДС. В связи с этим общее количество плательщиков НДС увеличилось с 6,7 тыс. в 2018 г. до 48 тыс. в 2019 г. (более чем в 7 раз). (Количество потенциальных плательщиков НДС (превысивших 1 млрд. сум.) в 2019 году оценивалось в 17 тыс. хозяйствующих субъектов, а их общее число – в 25 тыс. налогоплательщиков).

Несмотря на сложность и новизну НДС для предпринимателей, из 48 тыс. плательщиков данного налога 6,3 тыс., или 13,2% от общего числа, выбрали УНДС.

Увеличение числа плательщиков налога позволило обеспечить в первом полугодии 2019 г. поступления по нему в размере 11,02 трлн. сум., что на 5,063 трлн. сум., или 85% больше, по сравнению с аналогичным периодом прошлого года. Однако, по данным Государственного комитета Республики Узбекистан по статистике, индекс-дефлятор ВВП по отношению к ценам января-июня 2018 года составил 119,6%, что необходимо учитывать при анализе ситуации. В связи с этим реальные поступления по НДС за первое полугодие т.г. составили 9,2 трлн. сум., а темп роста – 54,4%.

В структуре налоговых поступлений удельный вес НДС за 6 месяцев т.г. составил 28,2% против 29,5% за аналогичный период в прошлом году (-1,3%).

Несмотря на существенные темпы роста поступлений по налогу, больше половины всех поступлений обеспечиваются за счет традиционных плательщиков НДС – крупного бизнеса, невзирая на восьмикратный рост количества плательщиков НДС.

Эти данные свидетельствуют о доминировании в структуре начислений по НДС крупных налогоплательщиков, что в свою очередь констатирует возможность принятия гибких решений (повышение порога оборота) по снижению издержек на налоговое администрирование и обеспечению стабильных налоговых поступлений.

В случае повышения порога оборота для целей перехода на НДС до 3 млрд. сум., при действующих условиях (базовая ставка единого налогового платежа на уровне 4%), налоговые потери составят 194,4 млрд. сум., до 5 млрд. сум. – 227,4 млрд. сумов.

Однако увеличение базовой ставки ЕНП до 5% при пороге в 3 млрд. сум. позволит снизить потери по НДС до 13,3 млрд. сум., а при установлении порога на уровне 5 млрд. сум. и вовсе обеспечит рост налоговых поступлений на 23,7 млрд. сумов.

Отдельно следует отметить снижение рентабельности предприятий, перешедших на НДС. Рентабельность предприятий, осуществляющих производство газированной воды и напитков, снизилась с 18,5% в 2018 году до 13,9% в 2019 году.

По мнению специалистов Министерства финансов Республики Узбекистан, «налоговое администрирование и отслеживание НДС является довольно сложным и трудоемким процессом. Самый главный фактор – упрощенный НДС стал непопулярным. Сначала он был популярным – 25% активно применяли упрощенный НДС. По состоянию на 1 сентября количество налогоплательщиков, использующих НДС, снизилось до 12%. Он не прижился среди наших предпринимателей. Мы думали, что он будет очень популярным, но практика показывает, что он непопулярный, и те контрагенты, которые с ним работают, они не очень довольны тем, что есть упрощенный НДС».

Таким образом, проведенный анализ показал, что:

— методика расчета стандартного НДС в настоящее время требует значительных расходов на обучение бухгалтеров, ранее работавших в сфере индивидуального предпринимательства и малого бизнеса. Это приводит к росту расходов предпринимателей для ведения бухгалтерского учета и осуществления расчетов с ГНК, в частности, связанных с НДС и другими налогами;

— методика расчета упрощенного порядка НДС не отвечает требованиям эффективности. При исчислении данный налог приобретает форму налога с оборота, а расходы на его администрирование включаются либо в затраты предприятий, либо в цену производимой продукции. Это сокращает конкурентоспособность реализуемой продукции на внутреннем рынке;

-действующий размер годового порога для перехода от упрощенного к общеустановленному режиму налогообложения в размере 1 млрд. сум. является некорректным из-за высокой инфляции.

В связи с этим можно согласиться с мнением специалистов о целесообразности отмены упрощенного исчисления НДС, а также изменения размера порога, который устанавливается для перехода юридических лиц на общеустановленный режим налогообложения.

Зиёдулла Мухитдинов, Сергей Воронин,

Институт бюджетно-налоговых исследований

при Министерстве финансов Республики Узбекистан

Профессиональный или подоходный налог – что лучше?

Профессиональный налог выглядит выгоднее, чем подоходный: 16% против 10%. К тому же, в 10% уже включены взносы в фонд социальной защиты населения в размере 6%. Это значит, что пенсионеры, которые будут плательщиками НПД, фактически заплатят не 10%, а всего 4% — ведь они освобождены от уплаты страховых взносов. Остальные ИП по итогам года заплатят в ФСЗН не 35% от минимальной зарплаты, а 29%.

Министерство по налогам и сборам сейчас разрабатывает приложение, с помощью которого самозанятые граждане и индивидуальные предприниматели смогут рассчитать и заплатить свои налоги. Анонсируется, что программа сможет учитывать как безналичные платежи, так и наличные оплаты и будет полностью готова к 1 января 2023 года.

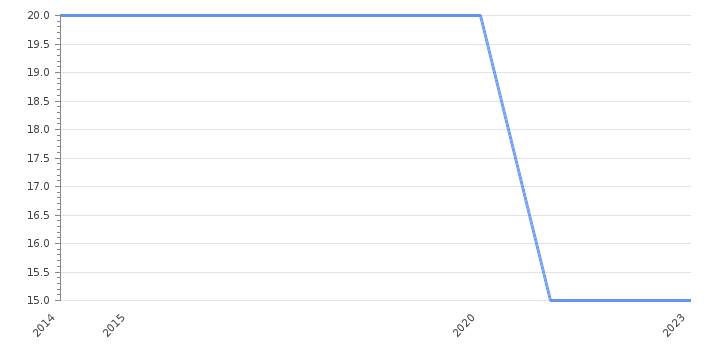

Размер НДС в Узбекистане

| Показатель | Значение | Период |

|---|---|---|

| Налог с продаж | 15 % | 2023 |

Последние данные по Налогу с продаж в Узбекистане (%)

Какой размер НДС в Узбекистане?

- Налог на добавленную стоимость в Узбекистане остался без изменений и составил 15 % в 2023. Максимальная ставка достигала 20 %, а минимальная 15 %.

- Данные публикует Ежегодно Государственный налоговый комитет.

История данных (%) по годам

Данные

Период

Дата

| 15 | 2023 | 05.04.2023 |

| 15 | 2022 | 24.05.2022 |

| 15 | 2021 | 02.06.2021 |

| 20 | 2020 | 13.02.2020 |

| 20 | 2019 | 14.05.2019 |

| 20 | 2018 | 13.02.2018 |

| 20 | 2017 | 07.02.2018 |

| 20 | 2016 | 11.08.2017 |

История по Налогу с продаж по президентам (%)

Налог с продаж в Узбекистане по президентам

| Имя | Период | Нач. | Кон. | Макс. | Мин. | Изм.% нач/кон. |

|---|---|---|---|---|---|---|

| Шавкат Мирзиёев | 08.09.2016 — | 20.0000 | 20.0000 | 20.0000 | 20.0000 | 0.00% |

| Ислам Каримов | 24.04.1990 — 02.08.2016 | 20.0000 | 20.0000 | 20.0000 | 20.0000 | 0.00% |

Другие налоги в Узбекистане

| Индикатор | Период | Факт. значение | Пред. значение |

|

Ставка корпоративного налога |

2023 |

15 % |

15 |

|

Ставка подоходного налога |

2023 |

12 % |

12 |

|

Ставка социального страхования |

2023 |

12 % |

12 |

| Страна | Период | Факт. значение | Пред. значение |

|

Бангладеш |

2023 |

15 % |

15 |

|

Иордания |

2019 |

16 % |

16 |

|

Киргизия |

2023 |

12 % |

12 |

|

Монголия |

2023 |

10 % |

10 |

|

Непал |

2023 |

13 % |

15 |

|

Таджикистан |

2023 |

15 % |

15 |

|

Камбоджа |

2023 |

10 % |

10 |

|

Китай |

2023 |

13 % |

13 |

|

Грузия |

2023 |

18 % |

18 |

|

Индия |

2023 |

18 % |

18 |

|

Израиль |

2023 |

17 % |

17 |

|

Пакистан |

2023 |

17 % |

17 |

|

Южная Корея |

2023 |

10 % |

10 |

|

Тайвань |

2023 |

5 % |

5 |

|

Вьетнам |

2023 |

10 % |

10 |

|

Армения |

2019 |

20 % |

20 |

|

Индонезия |

2023 |

11 % |

11 |

|

Япония |

2023 |

10 % |

10 |

|

Казахстан |

2023 |

12 % |

12 |

|

Ливан |

2023 |

11 % |

11 |

|

Малайзия |

2023 |

10 % |

10 |

|

Филиппины |

2023 |

12 % |

12 |

|

Сингапур |

2023 |

7 % |

7 |

|

Шри-Ланка |

2023 |

8 % |

8 |

|

Таиланд |

2023 |

7 % |

7 |

|

Оман |

2023 |

5 % |

5 |

|

Иран |

2023 |

9 % |

9 |

|

Лаос |

2023 |

10 % |

10 |

|

Азербайджан |

2023 |

18 % |

18 |

|

Саудовская Аравия |

2023 |

15 % |

15 |

|

Бахрейн |

2023 |

10 % |

10 |

|

Северная Корея |

2023 |

15 % |

15 |

|

ОАЭ |

2023 |

5 % |

5 |

|

Йемен |

2021 |

5 % |

5 |

|

Туркменистан |

2023 |

15 % |

15 |

|

Узбекистан |

2023 |

15 % |

15 |

|

Афганистан |

2022 |

10 % |

10 |

|

Бутан |

2022 |

50 % |

50 |

|

Маврикий |

2023 |

15 % |

15 |

Налогообложение в Узбекистане в 2021 году

К списку социальных взносов относят отчисления на ИНПС, которые составляют 2 процента от официальной зарплаты работника за вычетом минимальной суммы, не облагаемой НДФЛ (172 240 сум).

Страховые взносы во внебюджетный Пенсионный фонд составляют 8 процентов от официальной суммы дохода работника.

Налогами не облагаются:

- Денежные средства, потраченные на выплату ипотеки и процентов с нее;

- Суммы материальной поддержки;

- Доход, полученный от продажи частной собственности, за исключением ценных бумаг;

- Выходное пособие;

- Стипендии;

- Пенсии;

- Компенсации по возмещению вреда в результате увечий или смерти кормильца;

- Суммы, полученные за участие в донорской программе.

Средняя зарплата в Узбекистане не совсем соответствует уровню цен, что заставляет многих жителей страны ограничивать себя в тратах и экономить. С другой стороны, ситуация в Ташкенте и других городах отличается друг от друга. Если жителям столицы в целом хватает суммы среднего заработка на оплату жилья, продуктов и прочих нужд, и они еще могут себе позволить развлечения, то в регионах доходы и обязательные траты часто почти сопоставимы.

В Ташкенте аренда квартиры в спальных районах начинается от 200 долларов. Поход в магазин с покупкой фруктов, риса, курицы, хлеба и молока обойдется примерно в 15 долларов. Поездка по городу выйдет приблизительно в 2-3 доллара, а за коммунальные услуги (жилплощадь в 80 квадратных метров) придется отдать около 90 долларов. Налоги составят около 15 процентов от зарплаты.

Нахождение в стационаре стоит около 10-20 долларов в сутки (как в платных, так и в бесплатных клиниках). Из развлечений: билет в кино – 1 доллар, поход в кафе – 2 доллара с человека.

Чем различаются налоги в РФ и Великобритании

Базовая ставка НДФЛ для резидентов Узбекистана – 12%. Этот налог платят не только граждане, осуществляющие наемный труд. 12% от своей прибыли государству также переводят индивидуальные предприниматели, члены семейного бизнеса, ремесленники. НДФЛ выплачивается из совокупности следующих доходов:

- заработная плата;

- материальная выгода;

- имущественные доходы.

По уровню безработицы Узбекистан находится на 105-ом месте в мире. Доля трудоспособного населения, которое не работает ни официально, ни по «серым» схемам, составляет 9%. Эти данные опубликовали в конце 2019 года. Ранее, в 2018, уровень безработицы был выше – 9,3% от трудоспособного населения.

Сейчас в Узбекистане 19 млн. трудоспособных человек. Из них 5,7 млн. работает в официальном секторе, 5,37 трудятся, но не отчисляют налоги государству. На бирже труда в ожидании вакансий стоит около 1,33 млн. человек. Почти всех, кто обращается в центры по трудоустройству, в итоге направляют на работу. Статистика за 2019 год:

- 356,9 тыс. граждан трудоустроено;

- 263,2 тыс. граждан направлено на общественные работы;

- 57,8 тыс. временно получают пособия вместо заработка;

- 36,7 тыс. человек проходят профессиональную переподготовку.

- Новости

- Экономика

- Политика

- Центральная Азия

- Общество

- Технологии

- Культура

- Аналитика

- Тренды

- Рынки

- Интервью

- Бизнес

- Журнал

- Мнения

- Мультимедиа

- Фотогалерея

- Видеогалерея

- Инфографика

| Показатель | Значение | Период |

|---|---|---|

| Ставка подоходного налога | 12 % | 2021 |

Подарок обработке

Три года назад, в октябре 2019 года, власти Узбекистана уже снижали ставку НДС – с 20 до 15%. За три года поступления в бюджет от НДС на внутренние товары выросли вполовину – с 20,5 трлн сумов в 2020 году ($2,1 млрд) до 32,8 трлн сумов по итогам 2022 года ($3,0 млрд). НДС с импорта за тот же срок увеличился почти вдвое – с 19,7 трлн до 38,7 трлн сумов.

В прошлом году поступления НДС обеспечили треть дохода госбюджета. Собранные в 2022 году 71,5 трлн от НДС значительно превысили плановый показатель – 53,3 трлн сумов. В 2023 году бюджет Узбекистана рассчитывает на поступления НДС в размере 63,8 трлн сумов.

«Снижение налоговых ставок в 2019 году, в том числе и по НДС, привело к существенному расширению налоговой базы. Выросло число компаний, зарегистрировавшихся в качестве плательщиков НДС, и, соответственно, выросли налоговые поступления в абсолютном выражении и как доля от ВВП – с 12–13% до почти 15%», – комментирует ведущий региональный экономист Европейского банка реконструкции и развития Эрик Ливни.

В Государственном налоговом комитете Узбекистана «Курсиву» сообщили, что количество плательщиков НДС только в 2022 году выросло на 14,4% и в декабре составляло 171,9 тыс. Наибольший прирост плательщиков произошел в таких секторах, как торговля (+31,3%), сельское хозяйство (+26,5%), промышленность (+14%) и строительство (+12,2%).

Анализ Института прогнозирования и макроэкономических исследований показывает, что в структуре поступлений от НДС в 2021 году самая крупная доля была у обрабатывающей промышленности – 8,9 трлн сумов, строительные компании заплатили 4,3 трлн сумов НДС, торговые – 3,9 трлн сумов, а сельхозпредприятия – 1,4 трлн сумов.

Цены не заметили

Стимулирование рыночной активности и конкуренции – один из эффектов, на которые рассчитывают власти Узбекистана, снизив НДС. Однако, как рассказали «Курсиву» в одной из торговых сетей, пока этих изменений не произошло.

«В идеале в связи с уменьшением НДС должна снизиться нагрузка на конечных потребителей. Однако не все поставщики на это отреагировали и опустили цены на 3%. Поэтому на нас снижение ставки пока никак не отразилось. Возможно, сказалась общая неразбериха в связи с нововведением, так как от налоговой не было четких инструкций. Но поскольку отпускные цены не поменялись, то и розница не смогла их скорректировать. Возможно, через два-три месяца ситуация выровняется и нагрузка на конечного потребителя снизится», – отметил собеседник издания.

В интервью изданию Gazeta.uz замминистра финансов Дилшод Султанов в конце декабря прошлого года заявил, что ожидать снижения цен после уменьшения ставки НДС не стоит. «Их снижение возможно на конкурентных рынках, на остальных – маловероятно, так как вряд ли компании отдадут весь выигрыш от снижения налоговой ставки покупателям», – заявил чиновник. Он также отметил, что в 2019 году после снижения НДС с 20 до 15% стоимость большинства потребительских товаров сохранилась на том же уровне.