Сберкнижка — Sparbuch

Стандартный вид накопительного счёта — старая добрая сберегательная книжка Sparbuch. Придумана в прошлом веке, остаётся популярной и сейчас.

35% немцев копят или хранят деньги на сберкнижке.

Преимущества сберегательной книжки ограничиваются двумя условиями:

- Величина вклада любая (от 50 центов до бесконечности).

- Проценты начисляются с первого дня после поступления денег.

Минусы куда серьёзнее:

Доходность настолько мала, что не считается.

Выгоды сберкнижка не приносит последние лет 20. Проценты не превышают 0,1%. Даже если удалось открыть счёт с бонусом, через год банк приведёт процентную ставку к общему знаменателю. Инфляция быстро обесценивает накопленные деньги.

Снять деньги срочно не получится — только спустя 90 дней.

При сумме накоплений свыше 2000€ деньги банк вернёт только через три месяца после получения письменной просьбы клиента. Поэтому счёт совершенно не годится для создания «подушки безопасности».

Отсутствие гарантии защиты финансов.

Бумажный вариант шпарбух, согласно немецким законам, не требует от предъявителя показать паспорт. Банки настаивают на идентификации личности, но отказать в снятии средств не вправе. Если кто-то завладеет книжкой, владелец счёта лишается сбережений. Онлайн-варианты лишены этого недостатка.

Sparbuch — наименее выгодный вид накопления сбережений. Немецкие банки постепенно уходят от предложения этой услуги.

Возникает логичный вопрос: зачем миллионы немцев заводят сберкнижки? По статистике, опрошенные называют в качестве причины «надёжность». Но положенная по закону государственная гарантия на вклады до 100000€ распространяется и на другие варианты накоплений. Никакой дополнительной защиты немецкий Sparbuch не даёт.

Часто сберкнижка в Германии открывается детям, чтобы приобщить к системе управления деньгами. Иногда детворе дают процентные ставки даже выше, чем взрослым.

Например, вот условия на «Мышином счёте» Hamburger Sparkasse («Mäusekonto»): при сумме накоплений до 500€ годовой процент 3%, свыше — только 0,01%.

Сравнение условий немецких сберегательных счетов

Для наглядного понимания лучше представить процентные ставки по вкладам в Германии в табличном формате. По счетам до востребования плата за размещение следующая:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| Consorsbank Tagesgeld | до 1,0 | Ставка действительна для особых частных клиентов при сумме размещения от 0,01 до 500 000 евро на полгода. Для всех остальных ставка составляет 0,01% |

| HSH Nordbank Flexgeld24 | 0.8 | Минимальный размер вклада 1 евро. Страхование вклада в сумме до 100 тысяч евро |

| PSA Direktbank Best Tagesgeld | 0.4 | Возможная ежемесячная выплата начисленных процентов |

| VTB Bank Tagesgeldkonto | 0.25 | Присутствует возможность онлайн-управления вкладом |

| DKB DKB-Cash | 0.2 | Открытие счета сопровождается выпуском карты Visa. Снятие наличности возможно без уплаты комиссий |

Ставки по срочным вкладам в немецких кредитных учреждениях выглядят так:

| Наименование банка | % годовых | Особые условия |

|---|---|---|

| HSH Nordbank Flexgeld24 | 3 месяца – 0,85 | Минимальная сумма вложения 1 евро. Страхование вклада в сумме до 100 тысяч евро. |

| 6 месяцев – 0,85 | ||

| 9 месяцев – 0,90 | ||

| 12 месяцев – 0,95 | ||

| SolarisBank Festgeld Weltsparen | 0.7 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальный размер размещения 5 000 евро, максимальный – 100 тысяч евро. |

| CreditPlus Bank Festgeld | 0.45 | Минимальная сумма открытия счета – 5 тысяч евро |

| SWK Bank Festgeldkonto | 0.4 | Ставка действительна при заведении счета на год. Если средства размещаются на полгода, плата составит 0,5%. Минимум для открытия – 10 тысяч евро. |

| North Channel Bank Festgeld | 0.3 | Выплата дохода происходит в конце срока. Депозит открывается на один год. Минимальная сумма 5 000 евро, максимальная – 100 тысяч евро. |

Это наиболее выгодные предложения 2019 года от германских банков, расположенные в порядке убывания выгоды, получаемой вкладчиком. Перед тем как заводить счет, следует внимательно изучить все предлагаемые условия и сопоставить их со своими потребностями.

Как иностранцу открыть счёт в немецком банке

Для граждан ЕС, как правило, нет особенных требований для открытия счёта в немецком банке.

Граждане стран, не входящих в ЕС, должны подтвердить свою регистрацию в Германии и / или предоставить действующий вид на жительство в Германии.

В некоторых случаях может потребоваться разрешение на работу в Германии.

Банк может отказать в открытии счёта, если клиент не может предоставить свою финансовую историю.

Рекомендуется лично посетить в отделение банка с необходимыми документами, которые должны включать:

- Паспорт / удостоверение личности с фотографией и действующая виза или вид на жительство;

- Подтверждение адреса;

- Подтверждение дохода / занятости (требуется многими банками в зависимости от вида счёта);

- Подтверждение статуса студента (при открытии студенческого счета);

- Кредитный рейтинг из бюро кредитной информации (может потребоваться в некоторых банках).

Кроме того, заявителю может потребоваться подтвердить свою личность в почтовом отделении или онлайн, выполнив процедуру идентификации по почте.

Процесс оформления счёта обычно занимает 2-3 рабочих дня.

7.1. Как открыть банковский счёт в Германии из-за рубежа

Некоторые онлайн-банки (bunq, DKB Bank, ComDirect и N26) позволяют клиентам открывать банковские счета из-за рубежа, однако эта возможность в некоторых случаях доступна только гражданам ЕС.

Некоторые банки требуют предоставить личные документы в электронном виде в режиме онлайн, в то время как другие (например, bunq), позволяют открыть счёт за несколько минут, используя только мобильный телефон.

Если иностранец хочет открыть счёт в немецком банке до переезда в Германию, ему необходимо будет иметь действующую немецкую визу и предоставить адрес проживания на территории Германии.

Для граждан определённых стран открытие счёта может быть недоступно.

7.2. Как открыть электронный или мобильный банковский счёт в Германии

Некоторые немецкие банки позволяют открыть электронный счёт онлайн, без посещения отделения банка.

При наличии уже действующего банковского счёта его можно перевести в электронный вид, загрузив специальное приложение нужного банка на мобильное устройство.

Для открытия электронного счёта в мобильном или онлайн-банке требуется адрес электронной почты, номер мобильного телефона и действительное удостоверение личности.

7.3. Как открыть банковский счёт для бизнеса в Германии

Отдельный бизнес-счёт, как правило, требуется тем, кто открывает бизнес или работает фрилансером в Германии.

Если компания является закрытым акционерным обществом, наличие отдельной учётной записи будет юридическим требованием.

Процесс открытия банковского счёта для бизнеса в Германии зависит от используемой бизнес-модели.

Индивидуальные предприниматели и фрилансеры, как правило, должны предоставлять те же документы, что и частные лица.

Товарищества обязаны предоставлять подробную информацию о всех партнерах, в то время как закрытые акционерные общества должны представить устав, данные о регистрации бизнеса, свидетельство о регистрации, а также список акционеров и торговые лицензии (в случаях, когда это применимо).

Бизнес-счета для закрытых акционерных обществ в Германии должны быть открыты при личном присутствии генерального директора.

7.4. Как открыть банковский счёт в Германии для детей

Многие банки Германии предлагают расчётные и сберегательные счета для детей и молодежи.

Условия открытия и обслуживания счетов для детей в различных банках могут различаться, но большинство немецких банков позволяют резидентам открывать счета от имени своих детей, если им не исполнилось 18 лет.

Обычно требуется предоставить такие документы, как паспорт / удостоверение личности ребёнка и его законного представителя.

В некоторых банках открытия счёта для ребёнка возможно только при наличии счёта законного представителя в том же банке.

7.5. Что делать, при отказе в открытии банковского счёта в Германии

Немецкие банки могут отказать в открытии счёта по ряду причин (например, отсутствие регистрации / вида на жительство в Германии или неподтверждённая кредитоспособность).

Налогообложение при открытии накопительных счетов

Жители Германии обязаны уплачивать налог с получаемых ими процентов. На личные средства он не распространяется. Такой сбор именуется «налог на прибыль от вложений капитала» и варьируется от 26,4 до 28,5%. Уплачивается он ежегодно.

Законодательством установлена сумма размещения, которая не подлежит налогообложению. Она составляет 801 евро. Для того чтобы воспользоваться освобождением от уплаты с указанной суммы, следует написать соответствующее заявление в банковском отделении.

Нерезидент, являющийся налогоплательщиком в своей стране, от уплаты немецких налогов, связанных с размещением вкладов, освобожден. Для этого при заведении счета необходимо указать статус налогоплательщика – нерезидент. В противном случае оплата сбора будет автоматически списываться со счета.

Защита вкладов в Германии

Самый распространенный вопрос вкладчиков – насколько защищены немецкие вклады. Можно утверждать, что депозиты в Германии обладают наиболее высокой степенью защиты по сравнению с банковскими вкладами в других странах Евросоюза.

Это обусловлено своеобразной системой страхования вкладов. Она предусматривает как обязательное, так и добровольное страхование. Кредитные учреждения обязаны вносить плату в фонд страхования вложений. Кроме этого, клиенты могут добровольно застраховать размещенные средства в дополнение к государственной финансовой защите. Таким образом, при банкротстве банка вкладчик гарантированно получит свои деньги назад.

Денежные средства на сберегательном счете застрахованы на сумму до 100 тысяч рублей на одного владельца. Такой лимит по сумме был установлен Европейским Союзом.

Что происходило с вкладами в 2022 году

В начале 2022 года произошло традиционное сокращение средств населения в связи с текущими расходами, но уже в конце февраля банковский сектор столкнулся со значительным оттоком вкладов россиян. Ситуация стабилизировалась благодаря повышению ключевой ставки ЦБ до 20% годовых и последующего за ней роста ставок по депозитам.

Как показал 2022 год, в наиболее кризисные периоды (начало СВО, объявление о частичной мобилизации) люди забирают вклады из банков. Но когда ситуация стабилизируется, рост объемов вкладов начинает восстанавливаться, говорит аналитик Банки.ру Вадим Тихонов.

Так, уже в апреле приток рублевых вкладов населения практически полностью компенсировал совокупный отток в феврале и марте по России в целом, однако в Москве за счет более активного оттока средств с текущих счетов этого не произошло, рассказали Банки.ру в пресс-службе Главного управления Банка России по ЦФО.

В мае — июне социальные выплаты поддержали приток средств россиян в банки на фоне сохранения сберегательной стратегии. В июле — августе средства росли незначительно при сокращении валютных остатков за счет повышенного спроса на валюту в сезон отпусков, который был наиболее заметен в столичном регионе, уточнили в пресс-службе регулятора.

В сентябре уровень ставок по вкладам вырос из-за стремления банков сохранить ликвидность в период окончания срока действия высокодоходных срочных вкладов и после объявленной частичной мобилизации, которая вызвала всплеск спроса населения на наличность, напоминают в главном управлении ЦБ по ЦФО. «В октябре при неизменной ключевой ставке наблюдалась разнонаправленная динамика: ставки по вкладам до года снижались, а на срок свыше года — росли», — уточняют в пресс-службе ведомства. С ноября произошел рост процентных ставок по долгосрочным депозитам.

В 2022 году сегмент депозитов претерпел значительные структурные изменения, говорит управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. По его оценке, объем валютных вкладов по итогам 2022 года снизился примерно на 30%, до 65 млрд в долларовом выражении. Рублевые средства россиян на вкладах по итогам 2022 года, напротив, показали рост примерно на 14% благодаря высоким ставкам во II–III кварталах, а также частичной конвертации валютных депозитов, говорит аналитик.

Максимальный процент по вкладам — Festgeld

Третий вид создания накоплений на сберегательном счёте называется Festgeld — постоянные или «зафиксированные» деньги.

Основное отличие от Sparbuch и Tagesgeld: счёт разрешают открыть на определённый минимум, обычно 5000€.

Деньги отдаются в банк на установленный договором срок: от 30 дней до 10 лет.

Процент по «Фестгельд» растёт с увеличением времени, на который вложены деньги. Стандартные сроки: 3, 6, 12 месяцев, 2 года, 3 и т.п. Изменить процентную ставку в течение срока действия вклада банк не вправе.

Но снимать средства до истечения указанного в контракте периода можно только в крайнем случае и с потерей части или даже всей прибыли.

Многие банки автоматически не возвращают деньги клиенту в конце срока вклада. Вместо этого они используют пролонгацию (Prolongation) — снова вкладывают средства на такой же срок, но уже по новой процентной ставке, которая может быть значительно ниже прежней.

В некоторых банках автоматическая реинвестиция отключается при подаче заявки, в других это проводится через Online-Banking. Нередко встречается специальное усложнение процесса — клиенту требуется самостоятельно расторгнуть вклад в конце срока.

При открытии счёта узнайте, как банк обращается с вопросом пролонгации или продления срока вклада. По возможности сразу же заполняйте заявление на расторжение вклада к последнему числу действия счёта. В любом случае, лучше отметить дату расторжения вклада в календаре, чтобы не пустить всё на самотёк.

Фестгельд — лучший способ накоплений «лишних» денег. Когда ипотека выплачена, новая машина куплена, дети выросли и самостоятельно зарабатывают на жизнь. Тогда можно расслабиться и отложить сотню-другую тысяч евро под фиксированный процент.

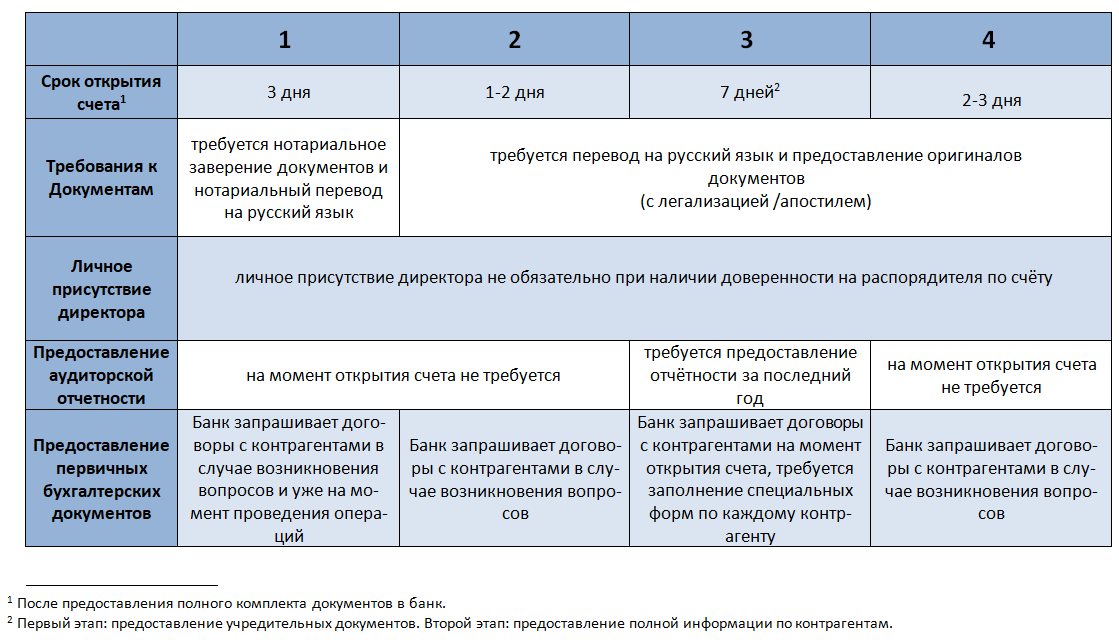

В каком немецком банке выгоднее открыть счет

Специалисты называют несколько банков, в которых можно открыть счет нерезиденту. Разница заключается в деталях

Поэтому, выбирая банк, обратите внимание на такие нюансы:

- сколько банк снимает за обслуживание и за каждую операцию;

- на каких условиях вам выдают карту – бесплатно или с оплатой;

- есть ли льготы для пенсионеров, студентов, если вы принадлежите к этой категории;

- можно ли оформить кредит, какие проценты взимаются;

- удобно ли пользоваться сайтом, насколько хорошо организована техподдержка.

Почитайте на сайте финансового учреждения отзывы клиентов.

На страничке банка Comdirect можно найти бланки договора, посмотреть, как работать с онлайн-банкингом, бесплатно получить после открытия счета карту Viza. DKB – Deutsche Kreditbank – также предоставит бесплатную банковскую карту; банк имеет хорошую репутацию у граждан России.

Как пользоваться Girokonto в Германии

Пластиковая карта прилагается к каждому Girokonto. С её помощью снимаются деньги в банкомате и оплачиваются покупки в магазине. Сейчас магазины и супермаркеты принимают оплату через EC-карту. Карту надо вставить или приложить к считывающему устройству и дальше, в зависимости от суммы, ввести пин-код. Удобство оплаты очевидно – не надо ждать, пока кассир выдаст сдачу, заботиться о наличии денег в бумажнике, мелочь с собой таскать. Большая часть покупателей в Германии оплачивают покупки таким способом.

С переводом денег по Германии всё обстоит довольно просто. Например, нужно платить за квартиру. При заключении договора на аренду в контракт вписывается сумма, которую арендатор платит каждый месяц, а также номер расчётного счёта IBAN и код банка BIC, куда переводятся деньги. В филиале банка, где открыт Girokonto, оформляется денежный перевод на расчётный счёт хозяина жилья на специальном бланке Überweisungsformular.

Если платёж регулярный Dauerauftrag, как, например, оплата жилья или налог на телевидение ARD/ZDF, чтобы не ходить в банк каждый раз, нужно попросить другой бланк, заполнить и добавить пометку регулярности: выполнять перевод раз в месяц или реже. Когда настанет пора отменить выполнение платежа, надо не забыть сообщить банку. Перевод в банки ЕС имеет одинаковый формат.

Существуют также различные регулярные платежи с неодинаковыми суммами. Например, плата за телефон. Для автоматического выполнения таких платежей оформляется Einzugsermächtigung — доверенность на снятие денег. Фирма или учреждение присылает формуляр для оформления этого разрешения. Требуется указать IBAN счёта, код банка, подписаться и отправить бланк обратно, для чего прилагается оплаченный конверт. Rechnung за услуги больше не будет приходить по почте, деньги снимаются напрямую. Так в Германии выполняется львиная доля платежей: аренда жилья, телефон, электричество, страховки на машины и так далее. Оспорить регулярный платёж и вернуть деньги разрешается в течение 2 месяцев.

Единственный минус в такой системе, если вдруг по какой-то причине к назначенной дате денег на счету не окажется. Если есть возможность диспо-кредита, деньги снимутся, но придётся заплатить положенный процент банку. Если же диспо-кредита нет или достигнут лимит, автоматический платеж не сработает, и получатель платежа выставит штраф за неудачную операцию, который зависит от суммы. Прежде чем разрешать автоматическое снятие денег, оцените, есть ли необходимая «подушка безопасности» на случай задержки зарплаты, например. Подобные финансовые «залёты» очень негативно сказываются на общей оценке кредитоспособности жителя Германии.

Смотреть

Онлайн-банкинг в Германии

Если разрешать кому-то регулярно снимать деньги страшно, а ходить в банк из-за каждого денежного перевода лениво, остаётся вариант управления счётом онлайн на сайте или через мобильный. Многие банки разработали приложения, позволяющее выполнять необходимые операции на Girokonto. Современные финансовые институты обходятся вовсе без филиалов. Банкам это выгодно, потому что так они экономят на клерках. Выгодно это и клиентам банка. Экономится время, ведь клиент не зависит от графика работы филиала и не стоит в очереди на обслуживание.

Доступ к своему счёту онлайн осуществляется по классическому варианту «логин/пароль». У разных банков разное программное обеспечение, так что где-то может быть иначе. В банке N26 в качестве логина выступает емейл, а пароль подтверждается отпечатком пальца на телефоне.

При выполнении денежного перевода или изменении настроек онлайн-банкинга, система запрашивает случайно сгенерированный ТАН, который отправляет в виде СМС. Если ТАН верный, приложение осуществляет операцию.

26-07-2019, Степан Бабкин

Быстрый доступ к сбережениям — Tagesgeld

Главный конкурент обычной сберкнижки — вклад Tagesgeldkonto. Буквально переводится, как «счёт дневных денег».

В отличие от Sparbuch, «Тагесгельд» позволяет снимать любое количество денег когда угодно.

По такому виду счёта банки дают больший процент. Сейчас речь идёт о предложениях в диапазоне 0,18-3,0%. Тоже не покрывает инфляцию, но всё-таки лучше.«Тагесгельд» — находка для откладывания денег на «чёрный день». Однако, постоянный процент по вкладу отнюдь не гарантирован. Банковские организации изменяют величину начислений в зависимости от процентной ставки Европейского Банка.

При выборе, где открыть «Тагесгельдконто», не зацикливайтесь на процентах. Гораздо важнее учитывать безопасность конкретного банка, которая связана с гарантией депозитов. Обычно гарантируется определённая максимальная сумма выплат. На 2023 это 100000€ на банк и клиента.

Гарантия депозитов действует во всех странах ЕС и ЕЭЗ. Однако в случае чрезвычайных ситуаций нельзя предугадать, будет ли всё действительно работать по плану. Поэтому безопаснее размещать денежные средства только в надежных банках в экономически устойчивых странах, таких как Германия или Франция.

При открытии счёта внимательно читайте условия, на которых платятся проценты.

Бывает, в рекламе обещают высокий процент, но потом оказывается, что достаётся он лишь «избранным» с кучей условий. Например, новым клиентам, на 1 год и вклады от 3000€. Иногда для открытия Tagesgeldkonto требуется иметь расчётный счёт в этом же банке.

Дневной денежный вклад — самый гибкий вид сбережений в Германии. Снять любую сумму разрешается в течение дня путём перевода на привязанный расчётный счёт.

Стратегия сохранения максимального процента по вкладу — перескакивать из одного немецкого банка в другой. Через год финансовый институт убирает бонусное начисление, клиент закрывает счёт и переводит деньги в другое место.

Не стоит забывать о налоге на капиталовложения в Германии и своевременно отзывать и декларировать в банке свободные от налогов суммы.

Как нерезидент может открыть счет в немецком банке

Существуют различия между обслуживанием в банке юридических и физических лиц, поэтому рассмотрим требования к ним отдельно.

Физические лица

Чтобы открыть счет в банке Германии, гражданину России необходимо предоставить отсканированные копии таких документов:

- загранпаспорт;

- паспорт РФ (первый лист и прописку);

- номер (код) налогоплательщика в России;

- справку с места работы (название, адрес, должность).

Через неделю счет будет открыт и вы получите карту. Личное присутствие клиента при подписании договора обязательно. Больше о банковских картах в Германии читайте здесь.

Подписав договор, вы получаете не только права, но и обязательства.

- Вы сможете делать переводы как внутри ФРГ, так и в еврозоне, получить несколько карт, совершать с их помощью платежи, снимать наличные в любой стране.

- Если вы нерегулярно пользуетесь счетом или обороты составляют меньше 1200 евро в месяц, придется ежемесячно платить 7,90 за обслуживание. При оборотах свыше 1200 вас обслуживают бесплатно.

Юридические лица

При открытии счета компании понадобятся сканированные копии таких документов:

- загранпаспорта учредителей, руководителя компании;

- российские паспорта с регистрацией – от тех, кто будет управлять счетом;

- учредительные документы фирмы, переведенные на немецкий язык;

- документы, которые подтверждают полномочия директора.

После предоставления копий через 7 дней будет открыт корпоративный счет. Потребуется личное присутствие директора компании, который должен будет подписать договор.

Юридическое лицо получает право снимать наличные, делать переводы, пользоваться банкоматами, производить бумажное списание.

В зависимости от банка плата за обслуживание может составить как 6-7, так и 30-40 евро ежемесячно. Отдельно оплачивается снятие средств через банкомат, пользование чеками, письменными переводами и другие услуги.

Какой срок вкладов будет привлекать россиян больше всего

В конце 2022 года россияне фокусировались на депозитах до года: больше всего граждан интересовали вклады на три и на шесть месяцев, напоминает Тихонов.

«На фоне сохранения повышенного уровня неопределенности граждане пока не готовы массово переходить на более долгосрочные вклады из-за возможной потери дохода при его досрочном закрытии», — говорит он.

Кроме того, на интерес граждан влияют и маркетинговые акции банков, которые продолжают предлагать повышенные проценты на краткосрочные депозиты для новых клиентов, уточняет эксперт. «Вряд ли ситуация в 2023 году, особенно в первом полугодии, стабилизируется настолько, что кардинально изменится спрос на вклады срочностью 1–2 года», — полагает Тихонов.

В первом полугодии 2023 года ЦБ может снизить ключевую ставку еще на 50 б. п. — до 7%, считает Грицкевич. В результате ставки по вкладам на срок от 1 до 6 месяцев могут снизиться до 6–6,5%, по годовым вкладам — до 6,5–7%, полагает аналитик.

Более длинные ставки во многом будут зависеть от уровня кривой ОФЗ, отмечает он. На текущий момент спред доходностей годовых и 5-летних ОФЗ составляет порядка 200 б. п. «Такая крутая форма кривой госбумаг останется и в 2023 году из-за сохраняющихся факторов неопределенности. В результате максимальную доходность можно будет получить по вкладам срочностью от 2 лет, где уровень ставок, вероятно, будет начинаться от 7,5–8%», — полагает он.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет или заказать подходящую дебетовую, кредитную карту или карту рассрочки, а также изучить тему инвестиций, узнать ситуацию на рынке металлов, валюты и недвижимости.

Самые распространенные вопросы

При изучении банковских предложений в Германии можно услышать такое понятие, как “директ-банк”. Это иностранные финансовые учреждения, созданные специально для привлечения средств на вклады на территории страны. Зачастую такие банки не предлагают другие услуги, кроме открытия сберегательных счетов. При этом обеспечение гарантии депозитов нередко принадлежит другому государству.

Отличием от классического немецкого банка являются повышенные процентные ставки. Кроме этого, характерной особенностью директ-банков выступает тот факт, что открыть счета они могут лишь жителям Германии. Примером такой организации является голландский Rabobank.

Еще один популярный вопрос среди вкладчиков – удастся ли открыть немецкий вклад в дистанционном режиме? Такое предложение нередко встречается в интернете, однако на самом деле оказать подобную услугу может далеко не каждый банк. Ведь, согласно немецким законам, вкладчик обязан лично присутствовать при заведении депозита.

Поэтому к подобной рекламе следует отнестись настороженно. Есть риск нарваться на мошеннические организации, что приведет в потере собственных средств.

Кроме вкладов для физических лиц, в стране предусмотрены депозитные счета и для предприятий. Однако похвастаться высокими процентными ставками они не могут. Процесс заведения депозита юридическому лицу усложняется тем, что требуется запись о фирме в торговом реестре. Комплект документов, требуемых от предприятий, также существенно увеличен.

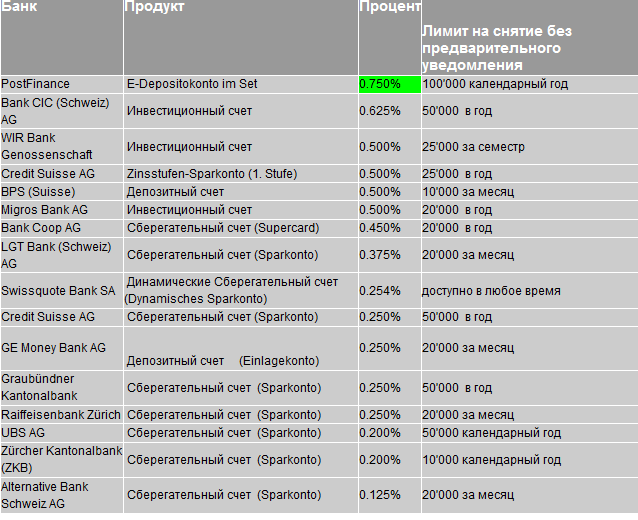

Максимальные ставки по банковским нотам в швейцарских франках

Швейцарские среднесрочные ноты недавно достигли беспрецедентного пика по процентным ставкам, превзойдя свои предыдущие рекорды с момента начала исследования фиксированных депозитов в 2013 году. Эти финансовые инструменты теперь явно превосходят сберегательные счета, хотя процентные ставки значительно различаются в зависимости от банка.

Среднесрочные ноты, представляющие собой вид облигаций с фиксированными процентными ставками, в основном распространяются швейцарскими банками среди их частных клиентов. Срок действия этих финансовых ценных бумаг может составлять от одного до десяти лет. Интересно, что некоторые банковские учреждения предлагают фиксированные депозитные счета в качестве альтернативы среднесрочным нотам, причем оба вида имеют общую характеристику — фиксированные процентные ставки.

Рост процентных ставок по среднесрочным нотам произошел после того, как Швейцарский национальный банк (SNB) принял решение повысить свои ставки в июне 2022 года. В результате последующих повышений ставок SNB произошло параллельное увеличение ставок по среднесрочным нотам. Следует отметить, что в отличие от постепенных изменений процентных ставок на сберегательных счетах, ставки по среднесрочным нотам более реагируют на решения SNB.

Текущая ситуация показывает, что средние годовые процентные ставки составляют 1,32 процента для 2-летних нот, 1,42 процента для 5-летних нот и 1,61 процента для 10-летних нот. Эти цифры резко контрастируют с небольшим среднегодовым доходом в размере 0,53 процента, предоставляемым сберегательными счетами для взрослых.

В настоящее время среднесрочные ноты обладают более высокой доходностью по сравнению с сберегательными счетами. Они рассматриваются как довольно безопасные варианты инвестиций, защищенные до порога в 100 000 франков. Однако одним из недостатков является неизменный срок действия, по сравнению с сберегательными счетами.

Получение доступа к деньгам на Sperrkonto

После приезда в Германию мигрант оформляет регистрацию по месту жительства и открывает расчётный счёт в немецком банке — Girokonto. Средства с блокированного вклада ежемесячно будут поступать на конто.

Несовершеннолетние студенты после регистрации в Германии по немецким законам не вправе самостоятельно завести расчётный счёт в банке для получения месячных выплат. С Coracle у учащихся в возрасте до 18 лет, в зависимости от ситуации, доступны две возможности. Обращайтесь в поддержку сервиса, чтобы получить рекомендации и помощь.

Для получения СМС с кодом транзакции необходимо указать номер немецкой симки.

Сервис запросит загрузить скан визы. Желающим получить медицинскую страховку потребуется предоставить фото паспортного формата.

Остаётся активировать ежемесячные платежи. Процедура подробно описана в разделе помощи сервиса.

Если посольство отказало в визе, владелец счёта также удалённо закрывает вклад и получает деньги обратно.

Часто задаваемые вопросы

Каковы основные преимущества вкладов с фиксированной процентной ставкой?

Вклады с фиксированной процентной ставкой предлагают гарантированный доход и стабильность вложений на протяжении всего срока вклада.

Какие документы требуются для открытия вклада или депозита в швейцарском банке?

Обычно требуется паспорт или другой идентификационный документ, а также документы, подтверждающие вашу финансовую платежеспособность.

Какую роль играет банковская тайна в Швейцарии?

Банковская тайна в Швейцарии предоставляет конфиденциальность клиентам, защищая их финансовые данные от несанкционированного раскрытия.

Могу ли я снять деньги с вклада или депозита до истечения срока?

Возможность снятия денег до истечения срока зависит от условий конкретного вклада или депозита. Некоторые вклады предоставляют возможность снять часть или все деньги, но с возможными штрафными санкциями.

Какую безопасность предоставляют швейцарские банки для моих вложений?

Швейцарские банки обладают высоким уровнем безопасности и защиты вложений. Банковская система Швейцарии регулируется строгими нормами и стандартами, обеспечивая безопасность депозитов и вкладов клиентов. Страховое покрытие составляет 100 000 франков на вкладчика.

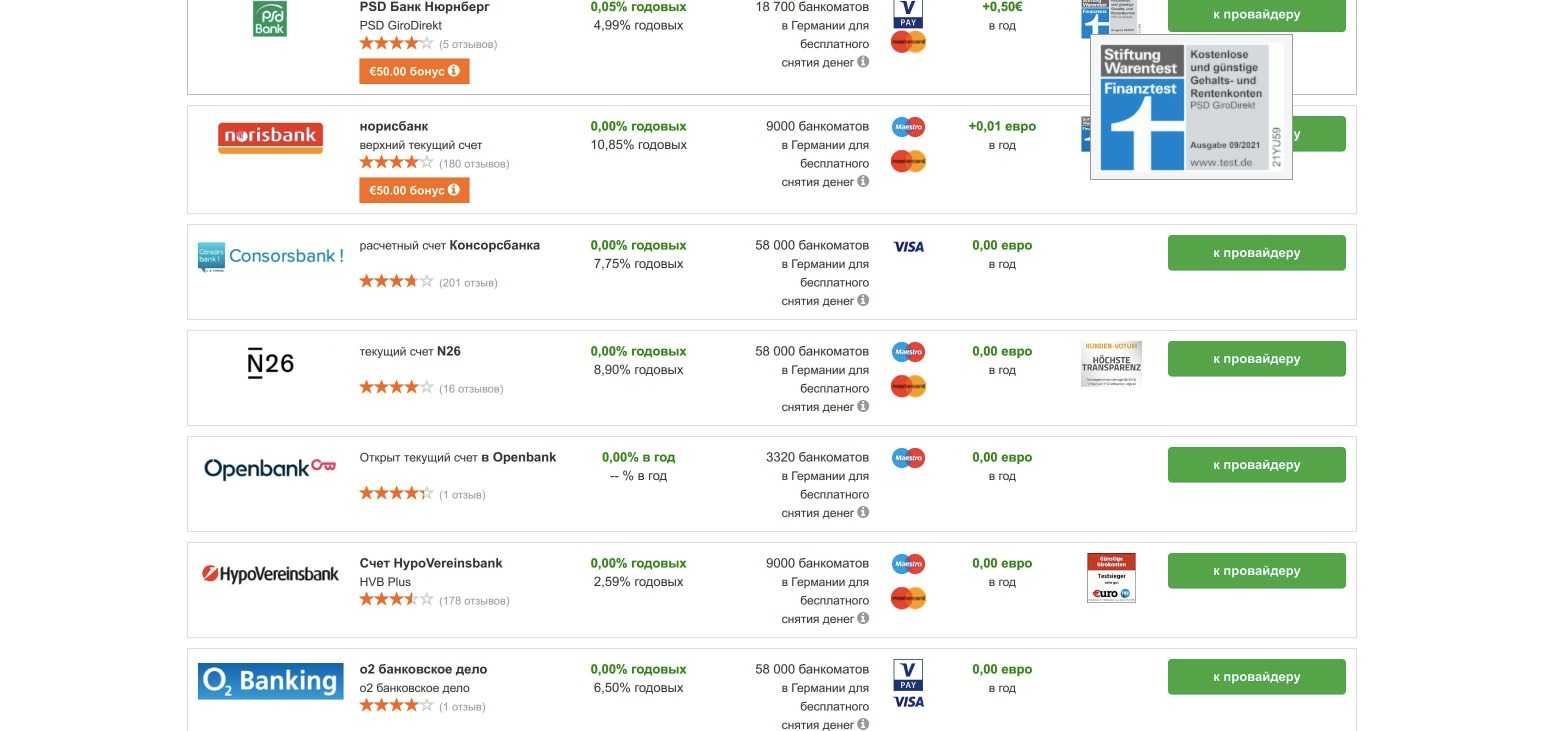

Выбор банковского счета в Германии

Существует ряд факторов, влияющих на выбор банковского счёта:

Расходы: многие немецкие банки предлагают базовые текущие счета бесплатно, однако в таком случае спектр доступных услуг может быть ограничен.

Что касается денежных переводов, их стоимость обычно ниже в онлайн- и мобильных банках.

Однако количество транзакций, которые можно совершить в месяц, может быть ограничено.

Услуги на английском языке: многие международные и мобильные банки, а также большинство крупных банков Германии предоставляют возможность ознакомится со своим веб-сайтом и мобильными приложениями не только на немецком, но и на английском языке

В банках Sparkassen и Volksbanken перевод с немецкого на английский встречается реже.

Ассортимент банковских продуктов и услуг: иностранцам рекомендуется обращать внимание на такие услуги, как бесплатное снятие средств за рубежом и международные денежные переводы по низкой стоимости. Также следует проанализировать другие банковские услуги: кредитные карты, овердрафт и бесплатное снятие средств в банкоматах в Германии.

Доступность: счёт в онлайн- или мобильном банке может быть доступен в онлайн-режиме круглосуточно

Большинство крупных банков также предлагают опцию быстрого доступа к счёту через интернет.

Счёт для нерезидентов: при необходимости открытия банковского счёта до переезда в Германию требуется открыть счёт в онлайн- или международном банке.

Национальные немецкие банки, как правило, предоставляют услуги только резидентам Германии

Популярные вопросы

Жители России, которые собираются открыть счета в немецких банках, нередко нуждаются в дополнительной информации о том, как это сделать. Вот несколько наиболее частых вопросов, которые возникают у нерезидентов по данной теме, и ответы на них.

Можно ли оформить счет через интернет

Если у вас нет европейского паспорта, то оформить счет в немецком банке дистанционно невозможно. И хотя в интернете есть немало информации о том, что всю процедуру оформления возможно провести онлайн, это преимущество доступно только жителям Германии и отдельных стран Евросоюза. От нерезидентов из России немецкие банки требуют личного присутствия.

Если у вас нет европейского паспорта, то оформить счет в немецком банке дистанционно невозможно. И хотя в интернете есть немало информации о том, что всю процедуру оформления возможно провести онлайн, это преимущество доступно только жителям Германии и отдельных стран Евросоюза. От нерезидентов из России немецкие банки требуют личного присутствия.

Как внести деньги на счет

Находясь непосредственно в Германии, счет можно пополнять в любом банке, заплатив комиссию от 5 до 15 евро. Из России можно перевести средства при помощи международного банковского перевода через IBAN и BIC.

Надо ли платить налоги в Германии

Если вы не гражданин Германии, то платить налоги не надо, заполните только форму об уплате налогов на родине и предоставьте ее в банк. Подробнее о налогах в Германии читайте в нашей статье.

Как получить вклад обратно

Получить свои средства со счета возможно с помощью банкомата в России безо всяких доплат или в других странах, например, в США или Таиланде. Возможен и такой вариант: выпишите сами себе чек и обналичьте его.