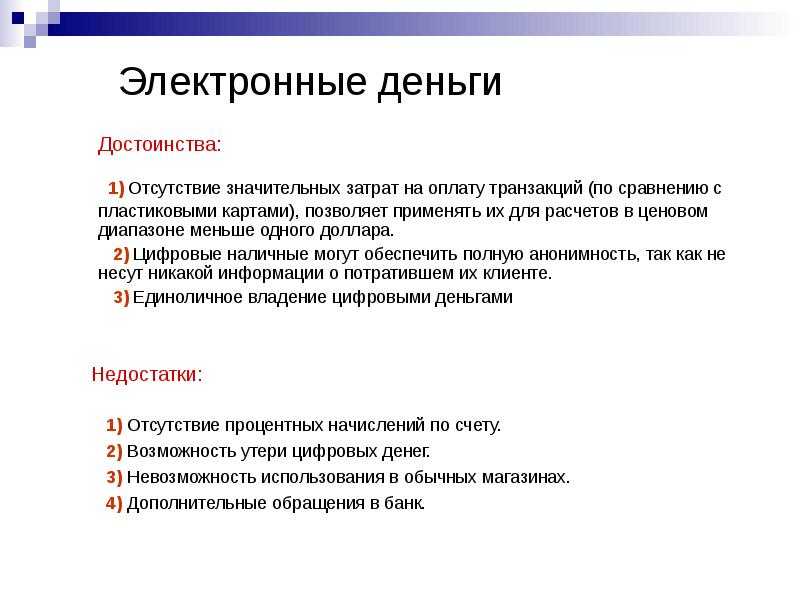

Введение в обращение евро

В 1992 году в Маастрихте странами, входящими в Европейское экономическое общество (ЕЭС), был подписан договор о создании единого денежного и экономического пространства, который и привел к исчезновению буквы «Э», означавшей «экономический» из названия организации. Государства приняли решение о переходе на единую валюту – евро, и определили достаточно жесткие экономические требования к странам для ее введения.

Денежная единица Германии до введения евро по прежнему называлась маркой. Однако с 1999 года она утратила статус независимой валюты и подчинялась евро. Наличные марки в период между 1999 и 2002 годом постепенно изымались из оборота, успев, правда, за это время побывать основными валютами Косова и Черногории, собственные деньги которых к этому моменту окончательно обесценились.

Как открыть счет в банке Германии гражданину России

С 2001 года российское законодательство разрешает нашим гражданам пользоваться услугами зарубежных банковских учреждений. С 2012 года действует нормы в немецком законодательстве, согласно которым, чтобы открыть счет в банке Германии, иностранец должен лично присутствовать в банковском отделении, представительстве. То есть, ему нужно открыть шенгенскую визу и прилететь в ФРГ. Дистанционное открытие банковских счетов доступно только у direct-банков. Подробнее об этом мы расскажем ниже.

Процедура начинается с идентификацией личности будущего клиента. Если он является гражданином Германии или Евросоюза (любой другой страны-члена), то идентификация происходит без его участия. Иностранцам, то есть нашим соотечественникам, в данном случае в этом деле предстоят определенные сложности. Одной из альтернатив является прохождение идентификации в российском банке корреспонденте. Однако лишь небольшая часть немецких кредитных организации дают согласия на такую идентификацию будущего клиента.

Стоит отметить, что действующее представительство немецкого коммерческого банка в России практически в каждом случае откажет в прохождении идентификации личности, так как им интересно сотрудничество только с крупными юридическими лицами или хайнетами.

Если вы хотите открыть счет в банке Германии для сбережения денежных средств, то надо знать несколько нюансов:

- В ФРГ сбережения хранят на базовых или основных сберегательных книжках. Они отличаются очень низким процентом, и будут неинтересными нашим согражданам.

- Хорошей альтернативой сберкнижкам станет вклад Tagesgedlkonto. Он отличается возможностью снятия любой суммы вклада при первой необходимости. Также к его достоинствам можно отнести более высокие процентные ставки. Однако они не являются фиксированными и привязаны к процентной ставке Европейского банка.

- Можно выбрать счет Festgeld, который еще называют “постоянные деньги”. Для его открытия необходимо иметь определенную минимальную сумму, обычно от 5000 евро. Его можно открыть на один месяц. Если нужно досрочно снять деньги, то клиент может потерять все накопленные проценты.

AdvCash

Цифровой кошелек ADV может быть анонимным. То есть необязательно для пользования им проходить верификацию. Но с ней у вас будет больше возможностей: станут доступны все виды переводов и пополнений (кроме ограничений для конкретных стран), лимиты на операции гораздо выше. Верификация также нужна для заказа карт ADV.

Я сам пользуюсь AdvCash и очень доволен. После 24 февраля многие сервисы ограничили переводы на карты. Например, до этого времени я выводил некоторые свои доходы сначала на WebMoney, а потом – на белорусскую банковскую карту. Когда началась вся эта ситуация с Украиной, WebMoney перестал выводить деньги и у меня немалая сумма подвисла. Пришлось искать альтернативу, и я стал пользоваться ADV.

Что мне прям очень нравится в AdvCash:

Работает вывод долларов на карту и он мгновенный. На Visa пока что не выводят, а с MasterCard вопросов нет.

ADV – это электронный кошелек с поддержкой криптовалюты. Здесь можно покупать крипту, а также выводить ее на карту. Для меня как белоруса это вообще мегаудобно. Например, у меня хранится крипта на бирже Gate

Я мгновенно перевожу USDT в AdvCash с комиссией всего 1 $ (неважно, какая сумма перевода), а потом в течение нескольких секунд вывожу доллары на свою белорусскую банковскую карту. И тоже с относительно небольшой комиссией (3 $ + 2,5%).

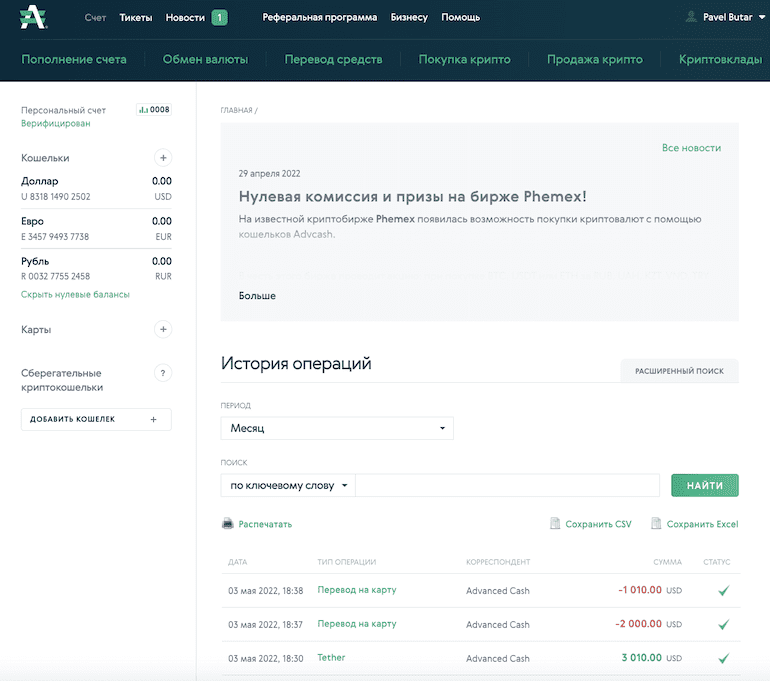

Мои транзакции в AdvCash

- Деньги можно переводить просто по email.

- Удобный и простой интерфейс (в отличие от того же WebMoney или Perfect Money).

- Техподдержка 24/7. Мне очень быстро помогли, когда я был в смятении, смогу ли вывести доллары на белорусскую карту.

Многие сервисы в интернете сейчас сотрудничают с AdvCash.

Также здесь можно “стейкать” крипту. Это типа как положить в банк на депозит. Только тут будет 8% годовых в долларах, выплаты каждый день и выводить можно когда вздумается. А в банке дают до 1% в долларах и забирать нельзя, пока не кончится срок вклада. Но на самом деле по стейкингу у ADV не самое лучшее предложение на рынке. Есть и побольше процент, например, у того же Binance.

Когда у меня стоял вопрос, какой электронный кошелек лучше завести для вывода денег на карту, я выбрал под свои нужды AdvCash и пока очень доволен.

Из минусов я заметил только то, что не выводят на карту Visa. Мне пришлось выпускать специально новую карту MasterCard. Но это, думаю, временно и все исправят.

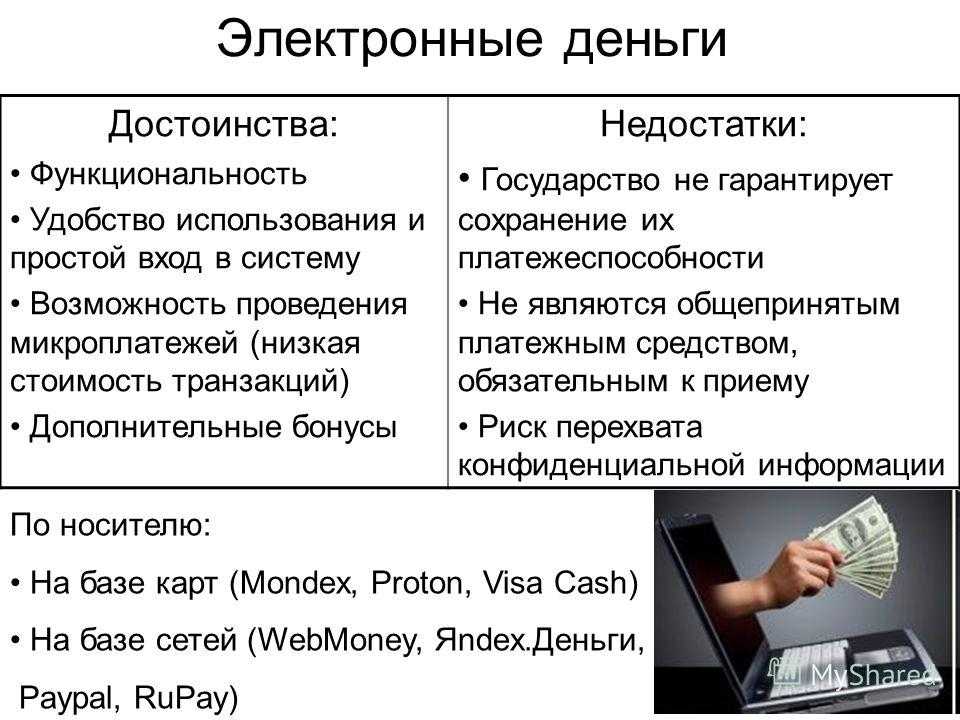

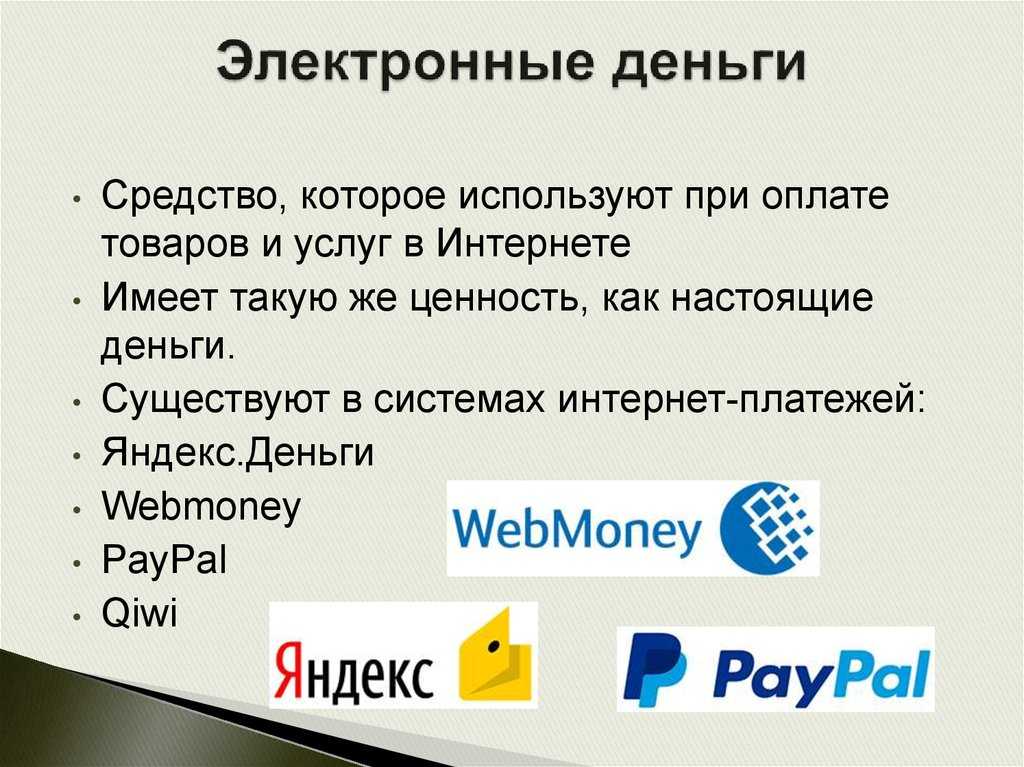

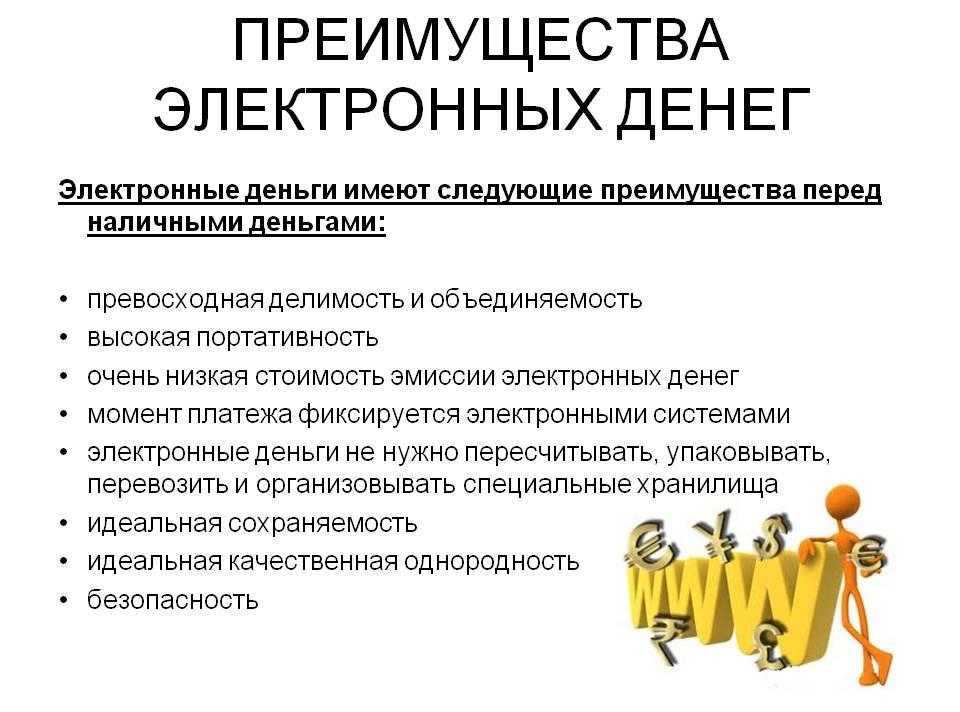

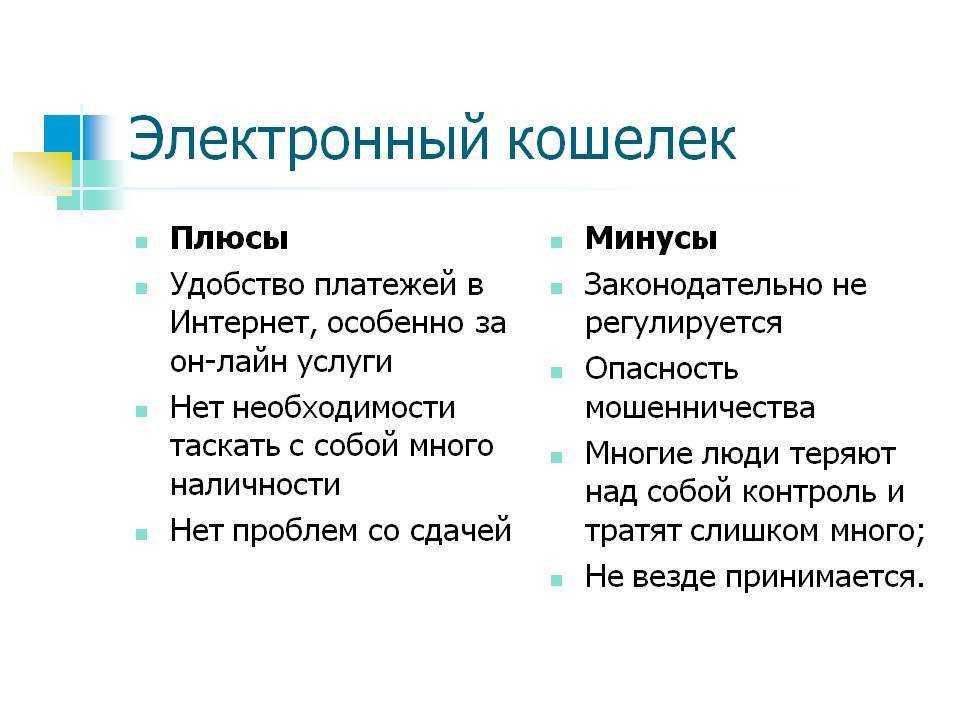

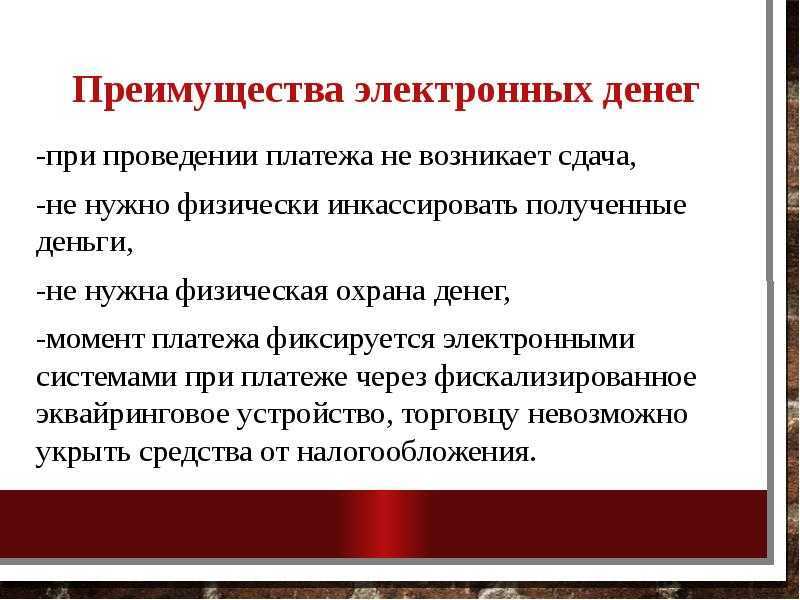

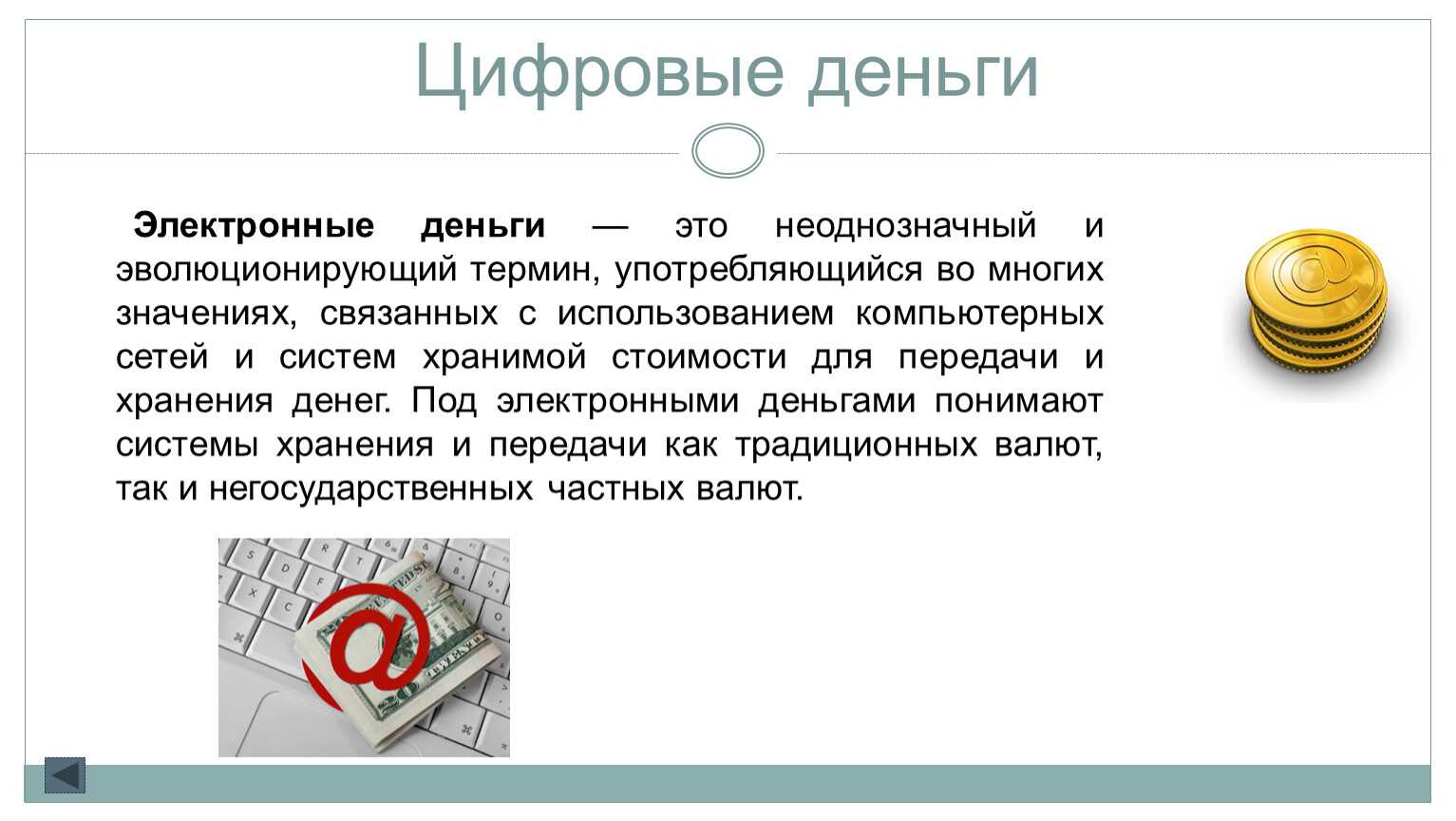

Виды электронных кошельков

Сейчас существуют разные виды систем, позволяющих хранить деньги в электронном виде и использовать их для любых платежных операций.

Мы с интересом наблюдаем, как оцифровываются наша реальность, как привычные вещи постепенно принимают виртуальную оболочку, и вслед за этим мы все больше времени проводим в онлайне.

Многие в России переносят свой бизнес в виртуальную плоскость, чтобы сделать его более глобальным и доступным для клиентов по всему миру.

Благодаря электронным методам оплаты можно заказать товар из самой далекой точки планеты и оплатить его за считанные минуты.

Онлайн-деньги используются по разному назначению. Соответственно, нужно знать, какие электронные кошельки бывают и какой из них лучше подходит для конкретной актуальной задачи. Поэтому создаются разные виды электронных кошельков, с учетом пожеланий клиентов и их целей. Делимся с вами, какие есть опции на e-рынке на сегодняшний день.

Анонимные кошельки

Электронные кошельки без идентификации используются с целью обезличить платежи. Анонимный электронный кошелек нельзя связать с определенной личностью, поскольку его регистрация проходит без номера телефона, без паспортных данных, без адреса прописки и тд.

Равно как и в ситуации с наличными деньгами, анонимный электронный кошелек не позволяет установить личные данные пользователя, совершившего операцию.

Популярные платежные системы, поддерживающие анонимность:

| # | КОШЕЛЕК | АДРЕС |

|---|---|---|

| 1 | Payeer | https://payeer.com/ |

| 2 | Advcash | https://advcash.com/ |

| 3 | Perfect Money | https://perfectmoney.is/ |

| 4 | ЮMoney | https://yoomoney.ru/ |

Электронный кошелек с картой

Некоторые платежные системы предлагают пользователю еще более расширенный функционал, поскольку состоят из двух частей: непосредственно кошелька и платежной банковской карты. Такие электронные платежные системы еще более выгодны, поскольку предлагают бесплатный перевод средств между кошельком и картой абсолютно. На основе пластиковых карт создаются виртуальные, с поддержкой разных валют.

Использовать такие карты на территории РФ безопасно, поскольку все бизнес-процессы регулируются Национальной системой платежных карт, которая принадлежит Центральному банку Российской Федерации.

Список надежных платежных систем, выпускающих пластиковые и виртуальные банковские карты:

| Кошелек | Адрес | Карта |

|---|---|---|

| Payeer | https://payeer.com/ | есть |

| Advcash | https://advcash.com/ | есть |

| Skrill | https://www.skrill.com/ | есть |

| Capitalist | https://capitalist.net/ | есть |

| Qiwi | https://qiwi.com/ | есть |

| VK Pay | https://vkpay.com/ | есть |

| ЮMoney | https://yoomoney.ru/ | есть |

Кошельки без комиссии

Каждый электронный кошелек имеет свое преимущество. Если для одних в приоритете анонимность и безличные платежи, то другие выбирают сервис, отличающийся отсутствием комиссий или минимальными комиссионными сборами.

Самые популярные электронные кошельки без комиссии:

| Кошелек | Адрес | Комиссия |

|---|---|---|

| Payeer | https://payeer.com/ | Банковская карта/ ЮMoney (Яндекс.Деньги)/ WebMoney/ Qiwi – 2% |

| Advcash | https://advcash.com/ | Advcash – 0%. Карты Visa / Mastercard / Мир – 2,95%. ЮMoney (Яндекс.Деньги)/ QIWI – 2.95% |

| Perfect Money | https://perfectmoney.is/ | Bitcoin – 0%. Perfect Money – 0.5 – 1.99%. Банковский перевод – от 0.5% |

| Сapitalist | https://capitalist.net/ | Сapitalist – 0%. WebMoney – 5%. Qiwi/ ЮMoney – 3%. Банковская карта – 2 – 4%. Мобильные операторы – 2 – 3%. Wire – 2.5% |

| Epay | https://www.epay.com/ | Epay – 0%. Банковская карта – 2.75%. Банковский перевод – 0.5% |

| Payoneer | https://www.payoneer.com | Payoneer – 0%. Банковская карта – 1 – 3% |

| Qiwi | https://qiwi.com/ | Qiwi – 0%. Банковская карта – 2% + 50/100 RUR |

| VK Pay | https://vkpay.com/ | VK Pay – 0% |

| ЮMoney | https://yoomoney.ru/ | ЮMoney – 0% – 3%. Qiwi – 3%. На карту – 3% + 45 RUR. Банковский перевод – 3% + 15 RUR. |

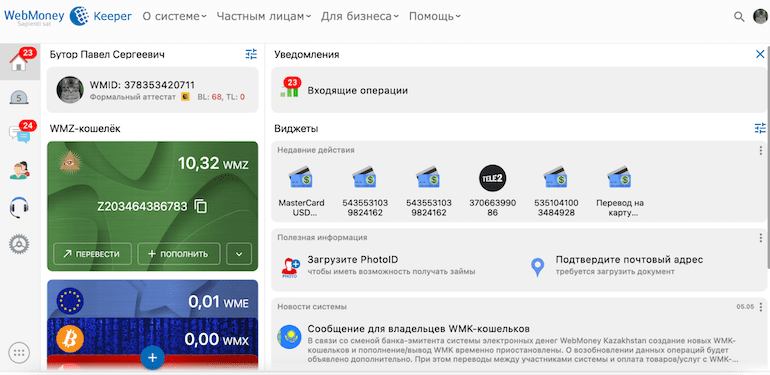

WebMoney

Участники системы имеют возможность открывать кошельки у любого гаранта. Для удобства кошельки одного пользователя объединены в хранилище (keeper), которое имеет регистрационный номер пользователя – WMID.

Здесь есть 10 типов кошельков: евро, доллар, белорусский рубль, биткоин и др.

Для удобства можно скачать приложение WebMoney Keeper для Android или iOS.

Можно пользоваться без верификации, но возможности будут сильно ограничены. Для снятия ограничений нужно получить один из аттестатов. Какие есть:

- Аттестат псевдонима. Выдается сразу после регистрации.

- Формальный. Выдается бесплатно, через Центр аттестации WebMoney Transfer, после ввода участником своих паспортных данных и загрузки для сверки скана паспорта. У меня, кстати, такой аттестат.

- Начальный. Выдается платно после проверки паспортных данных Персонализатором.

- Персональный. Выдается платно после проверки паспортных данных Регистратором.

- Также есть еще 8 профессиональных аттестатов.

Чем выше аттестат – тем выше привилегии.

Что мне не нравится в WebMoney:

- Интерфейс. Сильно замудренный, много всего налеплено.

- Часто происходят сбои в системе. Например, у меня несколько раз было такое, что по месячным лимитам я еще могу выводить деньги, но бьет ошибку, типа лимит исчерпан.

- Сильно урезали лимиты после 24 февраля 2022 года. Чуть ли не каждый день их значения меняли, информацию толком не обновляли, и было непонятно, как что работает.

- Нет работы с криптовалютами. Она как бы есть, но только биткоин и по курсу, который дико отличается от рыночного в худшую сторону.

- Комиссии. Они высокие за ввод и вывод, а также невыгодный курс при конвертации валют между своими кошельками.

- Мало адекватных способов вывода денег. По факту либо на карту MasterCard, либо через Exchanger.Money с лютыми комиссиями.

Вот из-за этого всего я и перешел на AdvCash.

Но есть, конечно же, и плюсы:

- Можно оплачивать услуги. Мобильная связь, телевидение, коммуналка и т. д. Например, мне было удобно оплачивать телефонную связь на Бали, Украине, в Литве, Грузии и др. странах.

- Много интернет-площадок сотрудничают с WebMoney. Но, как я замечаю, с каждым месяцем их все меньше и меньше.

- Можно привязать карту UnionPay от PaySpark. Но, как я понял, не для всех.

Мое мнение такое, что WebMoney с каждым годом становится хуже и хуже, а его конкуренты, наоборот, развиваются. И если в 2010-х это был, пожалуй, один из самых топовых сервисов, то сейчас его время подходит к концу.

Мой кошелек WebMoney

Биткоин — первая и главная криптовалюта

Существуют тысячи криптовалют. Первая криптовалюта, которая появилась в мире — Биткоин, на английском Bitcoin, краткое обозначение BTC. В данной статье мы для простоты будем говорить в основном про Биткоин.

Все другие криптовалюты представляют собой клоны Биткоина. Они были полностью или частично скопированы, где-то были добавлены новые идеи. Это стало возможным, потому что программный код Bitcoin открыт для всех желающих — это не секрет. Любой человек в мире может посмотреть, как он устроен и работает.

Поиск потерянных биткоинов

Код Биткоина находится на GitHub в репозитории bitcoin.

Личный опыт открытия счёта в N26

Если кто-то открывал счёт в немецком банке, наверняка испытал чувство “да сколько можно уже”. Процессы бюрократизированны дальше некуда, начиная с идентификации личности и заканчивая получением бумажных писем на каждом шагу.

Традиционные немецкие банки немыслимы без бумаги. Открытие онлайн-доступа к счёту превращается в долгий квест с ответвлениями и тупиками. Распишись, заполни, получи, отошли, сходи на почту, зайди в филиал, позвони, введи пин… Потом смотришь на полученную карту — имя неправильно написано. Всё по-новой!

В N26 процесс от начала регистрации до полной активации счёта занял 15 минут. Из которых 5 минут отняла первая неудачная попытка идентификации.

Окончательно выбивает из привычной колеи такой факт — я решил попробовать открыть счёт в 18:16 субботы! Занавес.

Карточка пришла по почте через 7 дней, её надо активировать в приложении

Смотришь на процесс со стороны и думаешь — именно так надо сейчас делать бизнес. Если бы не один эксцесс…

Оценка нового закона

Ассоциация добровольных юристов Германии Deutscher Anwaltverein eV (DAV) и Федеральная нотариальная палата (Bundesnotarkammer — BNotK) присоединились к другим заинтересованным группам в рамках правового поля в критике первоначального проекта закона.

В ответ некоторые требования первоначального законопроекта были смягчены, например, обязанность нотариусов по осуществлению посттранзакционного контроля сокращена с двух до одного года. Тем не менее юристы в Германии по-прежнему заявляют об опасениях.

Запрет на оплату наличными и улучшение возможностей для поиска объектов недвижимости по всей Германии в принципе широко приветствуются. Однако DAV и BNotK выразили серьезную озабоченность по поводу того, как запланированные изменения должны быть реализованы на основе предложенного проекта.

По мнению DAV, проверка правдоподобности недостаточно определена, что делает результаты нотариальной проверки подверженными спорам и судебным разбирательствам и рискованными на практике. BNotK также решительно возражает против обязательства осуществлять контроль после сделки внесения передачи права собственности в земельную книгу. В нотариальной палате заявили, что это несовместимо с общей системой, создает как проблемы на практике, так и ненужную работу и усилия без достижения желаемого результата.

Вместо этого, BNotK предложила ввести для нотариусов обязательство по отчетности в случаях, когда возмещение или любая его часть должны быть произведены после покупки без должной причины или объяснения. Однако это предложение не вошло в окончательный проект закона SDG II.

Критике также подвергается способ расширения Реестра прозрачности. BNotK указала, что требование наличия законного интереса в качестве основания для проверки земельной книги можно обойти, если информация о недвижимом имуществе доступна не только нотариусам, но и финансовым учреждениям. Кроме того, двойное ведение записей повышает вероятность ошибок и создает ненужную бюрократию. В BNotK считают, что нет четкой концепции будущего «ландшафта» реестров. Из сопроводительного письма, которым проект закона был разослан заинтересованным сторонам, можно сделать вывод, что существуют планы по внедрению базы данных сделок с недвижимостью в Германии.

Количество зарегистрированных пользователей

Юмани (Яндекс.Деньги) — крупнейшая электронная платежная система в России. Количество зарегистрированных (активных) пользователей превышает 30 миллионов, включая некоторые страны СНГ, где также представлена система. У WebMoney немного большее общее количество пользователей — около 40 миллионов, но здесь учитывается вся зона обслуживания системы.

Исходя из этого показателя, пользователь должен уточнить для себя, какой электронный кошелек открыть — если планируются операции с зарубежными аналогами, то WebMoney в этом плане нет равных. Для использования в РФ больше подходят Юмани (Яндекс.Деньги). При этом необходимо учитывать, что WM в РФ не имеет легального статуса. Система работает с титульными знаками, которые не являются разновидностью денежных знаков. Можно утверждать, что в будущем система столкнется с серьезными изменениями с точки зрения регулирования деятельности.

Платежная система Юмани

Сравнение с другими платежными системами

WebMoney не единственный сервис для приема и перевода денег, который работает в сети. К наиболее популярным относятся: Яндекс.Деньги и Qiwi Кошелек. Они отличаются набором функций, доступных пользователю, имеют свои особенности работы. Рассмотрим детальней.

Что лучше вебмани или киви кошелек

QIWI Кошелек – это электронный счет для владельцев предоплаченного счета Visa. Его клиенты – свыше 19 миллионов человек. С его помощью открыт доступ к продуктам Visa. По отношению к системе вебмани, плюсами QIWI Кошелька являются:

- Трансфер средств без комиссии.

- Работа без подключения интернета – все операции могут совершаться через специальные терминалы, которых достаточное количество в людных местах.

Но QIWI Кошелек проигрывает WebMoney в других аспектах:

Сложность обналичивания денег – просто можно только пополнить счет мобильного телефона.

Техподдержка – ответы на обращения клиентов предоставляются спустя несколько дней после запроса. В некоторых случаях их и вовсе нет. Приходится писать повторно.

Безопасность – защита от мошенников и доступа третьих лиц слабая.

Что лучше вебмани или Яндекс.Деньги

Платежная система Яндекс.Деньги входит в тройку самых популярных в России.

Плюсы Яндекс.Деньги по сравнению с вебмани:

- Счет в реальных российских рублях. Это, в ряде случаев, лучше.

- Безопасность для клиентов Яндекса обеспечивается SMS-подтверждением или специальным кодом, генерируемым программой. Подтверждается 4 патентами. Однако, в вебмани защита от мошенников выше, а выбор средств для безопасности – шире.

- Анонимность – при небольших транзакциях (до 15 тысяч рублей в месяц) можно не предоставлять личные данные, получив анонимный статус.

- Нет комиссии при переводах внутри системы.

Уступает сервис Яндекс.Деньги по следующим параметрам:

- Пользователи – только физические лица. Организации всех форм собственности не могут открыть себе счет для работы.

- Длительная процедура регистрации – для начала полноценного использования системы Яндекс.Деньги необходимо обратиться в офис компании или ее партнера. Там проверяются документы, и принимается заявление на обслуживание. Для лиц, проживающих за пределами Российской Федерации, придется высылать нотариально заверенные копии документов и заявление почтой.

- Пополнение – за пределами России не так много вариантов пополнить свой кошелек, что может доставить неудобства.

- Валюта счета – в Яндекс.Деньги денежная единица одна – российский рубль. Вебмани – работает с семью.

- Меньшая распространенность – Яндекс.Деньгами можно рассчитаться только на территории России, и в меньшем количестве магазинов. Вебмани – международная система.

В целом Webmoney распространен больше аналогичного сервиса от Яндекса. Первый больше подойдет для продвинутых клиентов, которым нужна многофункциональность и мультивалютность. Яндекс.Деньги удобней для небольших платежей и обычных клиентов, не получающих доход от работы в интернете. Кстати, с недавнего времени можно переводить деньги между этими программами. Теперь клиенты могут применять их оба.

Платежный сервис WebMonеy широко распространен и удобен. Множество сайтов готово проводить расчеты с его помощью. Разобравшись в особенностях работы и функциях, клиент получает массу преимуществ за минимальную плату (комиссию). Это позволяет экономить время, открывает новые возможности, стирает границы. Неудивительно, что количество клиентов WebMonеy неуклонно растет.

Skrill

Отправлять деньги можно на банковский счет, электронный кошелек или адрес электронной почты.

Через Skrill можно покупать и продавать криптовалюту: Bitcoin, Cardano, Dogecoin, Solana, Ethereum и много других. Минимальная сумма транзакции приблизительно равна 1 $, максимальная – в зависимости от лимитов в вашей учетной записи.

Skrill – это не криптовалютная биржа, он просто сотрудничает с популярными криптобиржами. Кстати, на этом блоге есть статья с обзорами топовых криптовалютных бирж.

Пополнить счет вы сможете с помощью банковской карты или банковского счета.

Этот ЭК идеально подходит для оплаты игровых сайтов и Forex-площадок, потому что Skrill сотрудничает со многими из них.

Здесь также есть VIP-клуб. Для его членов будут плюшки: сниженные комиссии, увеличенные лимиты и т. д.

Knect – программа лояльности. В рамках нее вы сможете накапливать баллы, пользуясь услугами Skrill, и обменивать их на вознаграждения.

Мобильное приложение есть для Android и iOS.

На мой взгляд, Skrill – это добротный электронный кошелек с удобным и приятным интерфейсом, а также с богатым функционалом. Нужно только дождаться, когда он заработает в России .

Электронный кошелек Skrill

Краткая история германской марки

Исторически немецкие деньги назывались марками. Многие со школьных времен помнят легкие алюминиевые монетки с молотом и циркулем – это были пфенинги ГДР, основная же единица называлась маркой, а пфенинг был ее сотой частью. Точно так же называлась и национальная валюта Германии Западной – ФРГ. После слияния двух Германий именно марка стала валютой объединенной страны.

Западногерманская марка была неожиданно введена в обращение в зонах оккупации западных участников антигитлеровской коалиции года. В советской зоне еще некоторое время ходили рейхсмарки и только позже появились марки ГДР. Среди западных государств марка славилась своей стабильностью. Правда, за срок своего существования – до 2002 года – она обесценилась в четыре раза, но немецкие деньги потеряли за этот срок меньше своей покупательной способности в сравнении с денежными единицами других развитых стран.

<?php $next_post = get_previous_post(true); if( ! empty($next_post) ){ ?>

Это интересно: <?php previous_post_link(‘%link’, ‘%title’, true); ?>

Функционал и интерфейс

Рассмотрим, кто — Вебмани или Киви кошелек лидирует по функциональности и удобству использования:

Первый участник обзора имеет систематически понятное оформление, но также множество внутренних настроек. Не всегда можно сразу же разобраться в тонкостях управления системой.

Второй участник обзора обладает простейшим интерфейсом, комфортным для пользователя – разобраться сможет даже новичок.

Простой интерфейс влияет и на количество доступных опций – список широк, но все же ограничен. Однако для рядового пользователя его будет достаточно.

Решить, что лучше – Q iwi или Web M oney, можете только вы – выбирайте наиболее подходящий вариант исходя из личных предпочтений и пожеланий. А наш обзор поможет вам сделать верный выбор!

Подтверждение об открытии блокированного счета и оформлении медицинской страховки

Как только средства поступят на счет, Fintiba выдаст сертификат, подтверждающий открытие блокированного счета и медицинской страховки. Этот сертификат можно приложить к визовым документам. Все документы размещаются в разделе Documents в личном кабинете.

1. Для того, чтобы страховая компания отправила данные студента в университет, в личном кабинете Fintiba необходимо заполнить информацию о вузе, в который зачисляется студент. Страховая компания отправляет форму М-10 в университет напрямую, и тогда университет приступает в процедуре зачисления.

2. После получения немецкой визы и адреса в Германии, информацию нужно загрузить в личном кабинете Fintiba.

Разблокировка аккаунта и получение сертификата медицинского страхования:

Выдача сертификата о медицинском страховании зависит от типа страхования:

- Государственная страховая компания — сертификат выдается вместе с подтверждением об открытии блокированного счета

- Частная страховая компания — сертификат выдается после разблокировки блокированного счета (когда сумма начинает переводиться на текущий блокированный счет в Германии).

После прибытия в Германию необходимо открыть текущий банковский счет, на который ежемесячно будет переводиться блокированная сумма. Вся информация будет размещаться в личном кабинете Fintiba, поэтому можно установить мобильное приложение для удобства получения и предоставления информации. Fintiba предлагает свои партнерские банки (Sparkasse, Commerzbank, Deutsche Bank, WISE)‚ но открыть текущий счет можно и в любом другом по желанию студента.

Наши кураторы-стипендиаты по Германии помогут успешно поступить и получить стипендию. Напишите им, чтобы оценить ваши шансы по поступлению.