Как изменится расчет НДФЛ с 2024 и 2025 года

В первой версии законопроекта предлагалось удерживать НДФЛ по ставке 30% с тех, кто работает за границей и получает доход из или в России. С любой страной выполнения работ в договоре. Получаете деньги на счет в российском банке без статуса налогового резидента — платите 30%. Любой, кто работает на российскую компанию из другой страны, должен был бы платить НДФЛ по повышенной ставке. Даже если раньше мог законно не платить вообще ничего.

Правда, Минфин утверждал, что эти изменения коснулись бы только гражданско-правовых договоров, а не трудовых. Формулировки были спорные, поправки вызвали большой резонанс. В результате законопроект отозвали через день после внесения, а в новой редакции правило поменяли.

В 2024 году по ставке 13 или 15% НДФЛ будут платить работники с трудовыми договорами, если работодатель — российская организация или обособленное подразделение иностранной компании.

С 2025 года по ставке 13 или 15% НДФЛ будут платить исполнители с гражданско-правовыми договорами, которые используют в работе российские домены, программы или технические средства, размещенные на территории России, при любом из условий:

- есть статус налогового резидента;

- доходы поступают на счет в российском банке;

- выплаты приходят от российских организаций или ИП, или от подразделений иностранных компаний в России.

То есть статус резидента в некоторых случаях будет не важен. Даже для нерезидентов налог составит 13% — при условии, что деньги приходят от заказчика из России

При этом уже неважно, какое указано место выполнения работ: даже если это другая страна, все равно нужно платить налог

С трудовым договором зарплату можно получать и на счет не в России — ставка все равно не будет повышенной.

Это хорошо для тех, кто переживал из-за утраты налогового резидентства. До сих пор многим из них приходилось платить 30% НДФЛ.

С 2024 года не придется платить НДФЛ, если ни одно из условий не соблюдается — то есть нет ни резидентства, ни выплат на счет в российском банке, ни заказчиков из России. Например, дизайнер уехал в Армению, потерял статус налогового резидента, разорвал отношения с заказчиками из России, не использует здесь домены и удаленные рабочие столы — только тогда он российскому бюджету ничего в виде НДФЛ не должен.

Работа за границей как предприниматель

Если иммигрант, проживая в ФРГ, выполняет работу за границей не по трудовому контракту, а договору ГПХ, ИП и т.д., оформляться можно как предприниматель. Это бывает выгоднее, но часто сопровождается рядом проблем.

Любой доход, который был получен после прописки в Германии, должен быть задекларирован в немецкой налоговой декларации

Совершенно не важно, где находятся клиенты, где выполнялась работа и зарегистрирован ли предприниматель за границей

Чтобы не было неприятностей, лучше при переезде в Германию для разбора конкретной ситуации обратиться к налоговому консультанту.

Регистрация ИП

Для создания ИП регистрируется немецкое предприятие по форме ведение бизнеса Selbstständig.

О начале деятельности житель Германии сообщает в предпринимательский отдел города Gewerbeamt. Там передают данные в налоговую инспекцию. Предприниматель получает формуляр для регистрации как налогоплательщика.

Представитель свободной профессии — Freiberufler, минуя Gewerbeamt, сообщает о начале предпринимательской деятельности непосредственно в налоговую инспекцию. Срок для регистрации бизнеса — месяц.

Если опоздать с регистрацией, максимум, скорее всего, выпишут штраф. Серьёзные последствия грозят предпринимателю, не указавшему доходы от работы фрилансером или за границей в налоговой декларации. Это квалифицируется как уголовное преступление — уклонение от уплаты налога, §370 Abgabenordnung.

Смотреть

Социальные взносы фрилансера

|

Медицинское страхование |

Государственная страховка (15,2% -16%, минимум 172€, максимум 758,10€) |

|

Пенсионное страхование Является обязательным только для отдельных видов деятельности. |

0 (если получить освобождение на первые 3 года) |

|

Страхование по уходу |

3,05% для имеющих детей 3,75% для бездетных |

|

Взнос для оплаты больничного с 43 дня Не является обязательным. |

По желанию |

|

Итого |

18,25-38,15% |

Пенсионный взносы

Данные взносы не являются обязательными для предпринимателей в Германии. Но есть исключения — например, платить пенсионные отчисления должны:

- Ремесленники и домашние мастера.

- Учителя, акушерки, воспитатели и работники по уходу.

- Художники и публицисты.

- Самозанятые лица, имеющие одного клиента. Это как раз предприниматели, которые работают за границей с работодателем по контракту.

- Морские лоцманы и прибрежные лодочники и рыбаки.

В первые три года у начинающих предпринимателей есть шанс получить освобождение от уплаты пенсионных взносов 18,6%. Для этого заполняете анкету — в 3 разделе содержатся вопросы, определяющие, действительно ли это предпринимательство или маскировка работы по найму, чтобы не платить пенсионные взносы. Чем больше ответов «нет», тем выше вероятность отсутствия претензий.

Главный вопрос: оказываются ли услуги долгосрочно и преимущественно одному заказчику (пять шестых дохода и объёма работ)? Если да, через 3 года (а может и сразу) нужно обязательно оплачивать взносы на пенсию.

Предпринимательская деятельность на одного заказчика не попадает под немецкое определение «предпринимательства». Государство понимает, что такой тип договорных отношений был бы выгоден и работнику и работодателю — оба бы отлично экономили на всех обязательных взносах, которые предусмотрены для работников по найму. Поэтому государство в таких случаях обязывает самозанятых платить отчисления в пенсионный фонд.

3 варианта оплаты пенсионных взносов:

- Половина для новичков — когда в течение первых трёх календарных лет после года начала индивидуальной трудовой деятельности разрешается платить ½ отчислений. На 2023 это 315,74€ в старых федеральных землях и 305,97€ в новых.

- Стандартный — платятся полные отчисления независимо от трудового дохода. На 2023 это 631,47€ в месяц в старых землях и 611,94€ в новых.

- В зависимости от дохода — отчисления ниже или выше стандартного взноса, при возможности подтвердить иной доход от работы на основании последнего расчёта подоходного налога. Тогда размер взноса будет зависеть от действующей ставки — 18,6% и базовой величины, которая ежегодно пересматривается для западной и восточной Германии.

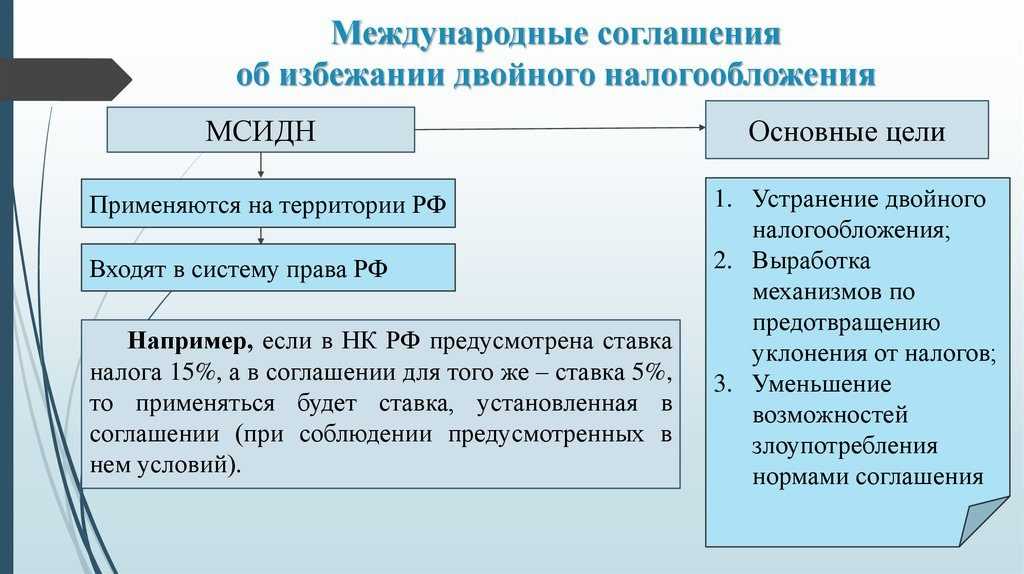

Налог у источника в Сербии: ставки с и без льгот

Налог на дивиденды и доход с долей:

- стандартная ставка 20%;

- по соглашению по избежанию двойного налогообложения в большинстве случаев – 5%, если доля в капитале местной компании превышает 25%;

- Если доля менее 25%, то налог у источника на дивиденды составит 10% или 15%

Интересный момент, что ликвидационный баланс считается дивидендным доходом. Налоговой базой является разница между ликвидационным балансом и суммой капитальных вложений. Если эта разница положительна, налог уплачивается с исчисленной таким образом налоговой базы.

Роялти (в том числе выплаты за использование копирайта, смежных прав, права промышленной собственности, программ, текстов, патентов):

- Обычно процент обговаривается в соглашении между правообладателем и пользователем

- При использовании соглашения по избежанию двойного налогообложения предполагается льготная ставка, не превышающая 20%

- Исключение: соглашения по избежанию двойного налогообложения с Францией и Швецией, в которых роялти налогами не облагаются

Проценты (в том числе полученные займы и кредиты; депозитные операции; выпущенные облигации и другие долговые ценные бумаги):

- Проценты за просрочку платежа, а также плата за оформление кредита с оговоренной выплатой процентов, а также плата за невывод утвержденных денежных средств в течение согласованного (договора займа) срока не подлежат налогообложению.

- Проценты, выплаченные на основании договора купли-продажи с отсрочкой платежа покупной цены, облагаются налогом у источника в соответствии с Законом.

- В большинстве DTA правило заключается в том, что страна происхождения имеет право облагать налогом у источника по льготной налоговой ставке.

- В случае выплаты Роялти или процентов в пользу NRLE, льготная налоговая ставка применяется только к сумме выплаченных процентов, которая считается недосягаемой, а оставшаяся сумма облагается налогом в размере 20%.

Компенсация от аренды и субаренды недвижимого и движимого имущества на территории Сербии:

- Стандартная ставка для недвижимости составляет 20% и соглашения по избежанию двойного налогообложения не предполагают льготного налогообложения

- Аренда движимого имущества также облагается налогом в 20%

- Аренда научного, индустриального и коммерческого оборудования считается выплатой роялти и в большинстве случаев облагается по ставке 10% в рамках соглашений по избежанию двойного налогообложения, но иногда вообще налога нет

- Аренда остального движимого имущества рассматривается как оперативная прибыль и не облагается налогом у источника

Плата за услуги в Сербии (услуги по исследованию рынка, бухгалтерские и аудиторские услуги, другие услуги в области юридического и бизнес-консалтинга):

В каждом конкретном случае важно проанализировать вид и содержание услуги, а не обязательно название услуги, чтобы сделать вывод, облагаются ли те или иные услуги налогом

С точки зрения соглашений по избежанию двойного налогообложения, большинство данных услуг в Сербии и за её пределами будет считаться операционной прибылью и налогом у источника не облагается

Сборы, основанные на развлекательных, художественных, спортивных или подобных программах в Сербии

- Данный вид дохода облагается налогом только в том случае, если бенефициар дохода – нерезидентная компания.

- Следовательно, это доходы, которые не облагаются налогом как доходы физических лиц (исполнителей, музыкантов, спортсменов и т. д.), в соответствии с положениями, регулирующими налогообложение доходов граждан. Следует учитывать, кому выплачивается компенсация, т. е. является ли это юридическое лицо собственником дохода или только представляет физическое лицо-собственника дохода. Такое разграничение может быть сделано уже в счете-фактуре, по которому производится выплата дохода, если специально оговорена часть дохода, которая принадлежит артисту, исполнителю, т. е. спортсмену, и часть, которая принадлежит юридическому лицу. Только сумма этой другой части дохода облагается налогом у источника.

- Данный вид компенсации может облагаться налогом в стране источника дохода.

Выплаты, которые не облагаются налогами

Государство не просто так собирает налоги. За счет прогрессивной шкалы происходит перераспределение благ между гражданами страны. Они всегда могут рассчитывать на поддержку властей в случае непредвиденной ситуации. Налогами не облагаются расходы на медицинские услуги, добровольные пенсионные отчисления. Кроме того, на алименты, расходы на обучение, благотворительность.

Предусмотрены послабления для тех, кто столкнулся с внезапными тратами. Существует ряд льгот для учащихся, инвалидов, безработных. Вычеты полагаются семьям с детьми. Также им выплачивается детское пособие. Таким образом государство стимулирует рождаемость.

Как учитывается налог при продаже зарубежной недвижимости

Законодательство Российской Федерации не различает продажу недвижимости в России и за рубежом — в обоих случаях действуют одинаковые правила.

Доход от продажи зарубежной недвижимости, которая находилась в собственности налогоплательщика, не облагается налогами, если продажа произошла после истечения минимального срока владения объектом. Это срок:

- для объектов, купленных до 1 января 2016 — 3 года;

- для объектов, купленных после 1 января 2016 — 5 лет или 3 года, если налогоплательщик получил объект по наследству, или в дар от близкого родственника, или по договору пожизненного содержания с иждивением.

Если выдерживается этот предусмотренный законом минимальный период, то не обязательно декларировать доход от продажи и не нужно платить налог.

Если продавец не попадает под эти условия, то ему нужно подать налоговую декларацию по форме 3-НДФЛ до 30 апреля года, который следует за годом получения дохода, а до 15 июля уплатить налог. В этом случае налогоплательщик может уменьшить доход от продажи имущества на суммы:

1 млн руб. — при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 тыс. руб. — при продаже иного имущества, например, нежилых помещений.

Но в некоторых случаях выгоднее вместо применения имущественного вычета уменьшить размер дохода от продажи зарубежного объекта на сумму расходов, связанных с приобретением другого объекта. Такие расходы нужно подтверждать документально.

Например, вы продали квартиру. У вас есть два варианта:

1) получить налоговый вычет в 1 млн рублей;

2) не получать вычет, а вычесть расходы на приобретение из дохода.

Поскольку операции по покупке и продаже зарубежной недвижимости в иностранной валюте, суммы расходов и доходов необходимо самостоятельно пересчитывать в рубли по курсу ЦБ России на дату соответствующей операции.

Если у резидента России в планах продать объект, то необходимо все внимательно просчитывать, чтобы не получить большой подоходный налог только из-за того, что недвижимость была куплена при значительно меньшем курсе валюты, чем продана. Но есть и другой случай — если рубль «укрепился», то может быть ситуация, когда недвижимость в цене выросла, но из-за валютной переоценки дохода в рублях не возникло.

Как и налог на доход от аренды, налог на доход от продажи может быть засчитан в России в рамках устранения двойного налогообложения. Для российских резидентов ставка составляет 13%.

При продаже объекта, который оформлен на компанию, применение СоИДН зависит от структурирования сделки. Например, продаются ли акции самой компании; есть ли у компании иные активы, кроме недвижимости; самостоятельно ли компания продаёт недвижимость, а потом распределяет доход российскому резиденту и прочее.

Юлия Кожевникова

Все статьи этого автора

Новости »

Чистая прибыль AB InBev во II квартале упала почти в пять раз

Выручка BMW увеличилась на 7% во II квартале

Квартальная чистая прибыль Infineon выросла на 61%

Банк России включил Мосбиржу в реестр операторов обмена ЦФА

Moody’s понизило рейтинг Нигера до «Caa2»

Сбербанк не будет менять периодичность выплат дивидендов

На мировых фондовых площадках преобладают продавцы

Сбербанк прогнозирует рост ВВП РФ почти на 1,8% в текущем году

Сбербанк ожидает рекордную прибыль по итогам 2023 года

Котировки Brent скорректировались вниз от сопротивления в районе 86/барр

Доллар достиг месячного максимума несмотря на снижение рейтинга США

В Турции годовая инфляция разогналась до 47,8%

Квартальная чистая прибыль Albemarle увеличилась на 60%

Как учитывается налог при получении дохода от аренды

Наличие недвижимого имущества в ФРГ накладывает на гражданина России определенные обязанности. Если с этих объектов планируется получать доход, перечень обязательств увеличивается. По протоколу, в случае отсутствия соглашения между РФ и ФРГ, физическому лицу пришлось бы платить все налоги дважды.

Благодаря международной конвенции одни платежи можно гасить в стране нахождения недвижимости, а другие — в обеих странах, но за вычетом друг друга. Официально, при получении прибыли со сдачи в аренду недвижимости в Германии, россиянин должен платить налог в ФРГ. В законах есть несколько уточнений, которые вступают в силу при определенных обстоятельствах. По этой причине каждый отдельный случай лучше согласовывать с юристом.

Сдавая в аренду транспортные средства или занимаясь перевозками на территории ФРГ, россиянин должен делать отчисления в пользу бюджета Германии. Если такие услуги оказываются на международном уровне, платежи уже будут идти в бюджет России.

Если вы сдаёте недвижимость в аренду или получаете с неё любые другие доходы на территории ФРГ, там же и придётся отдавать налог.

Если вы сдаёте недвижимость в аренду или получаете с неё любые другие доходы на территории ФРГ, там же и придётся отдавать налог.

Какие изменения предлагает Минфин

В конце июля 2022 года для общественного обсуждения была представлена первая редакция поправок. Предполагалось, что сотрудники, которые работают дистанционно за пределами России, будут платить налог с доходов по ставке 13% (те, у кого доходы выше 5 млн рублей в год — 15%), пока являются налоговыми резидентами, а после утраты резидентства — 30%.

Это отменило бы возможность не платить налоги с доходов вообще. По действующей норме уплата НДФЛ — обязанность работника, если в трудовом договоре прописан дистанционный формат работы за пределами России. Пока сотрудник остается налоговым резидентом России, он уплачивает 13–15% с зарплаты, а как только перестает им быть, он уплачивает подоходный налог той страны, где находится. Таким образом, например, можно было бы не уплачивать НДФЛ, если вы стали налоговым резидентом в ОАЭ, где действует нулевая ставка.

Если в трудовом договоре такого упоминания нет, то работодатель выступает налоговым агентом сотрудника и удерживает 13–15%, пока работник налоговый резидент, а после — 30%.

Желание изменить этот порядок в Минфине объясняли так: есть сотрудники, которые переезжают в течение года из одной страны в другую, потому не получают резидентства и нигде не уплачивают подоходный налог, а это нарушает принцип налоговой справедливости.

Однако на прошлой неделе стало известно, что в итоге Минфин отказался от этой идеи. Поэтому для сотрудников, которые работают по трудовым договорам, ничего не изменится, а вот фрилансерам ставку все-таки увеличат. «Решение о снижении ставки НДФЛ нерезидентам неоднозначное и требует проработки всех нюансов — например, чтобы избежать двойного налогообложения», — объясняет главный налоговый эксперт сервиса «НДФЛка» Елена Солдатченкова.

Фрилансер, который работает по договорам гражданского-правового характера (ГПХ), будет уплачивать 30% подоходного налога, если утратил российское резидентство. А удержать эту сумму должен будет заказчик. Но только в том случае, если оплата приходит на счет в российском банке или выплата исходит от российских организаций, индивидуальных предпринимателей, обособленных подразделений иностранных структур в России.

Для самозанятых и ИП, по проекту Минфина, все останется без изменений.

Можно ли платить меньше налогов, если определить резидентство по центру жизненных интересов?

Ekaterina Stepnova помогает коллеге

Коллега в начале года лишился налогового резидентства РФ из-за длительного нахождения в командировке, и теперь с его зарплаты взимается 30% НДФЛ. Устроен он в московском офисе, в Марокко находится в командировке, у него в России жена и дочь, постоянная регистрация, имеет два гражданства — РФ и Марокко. Есть ли в этом случае шанс определить налоговое резидентство по центру жизненных интересов и снизить НДФЛ до 13%?

Нет, это так не работает. Центр жизненных интересов важен, только если человек по итогам отчетного года оказался нерезидентом всех стран, в которых проживал.

Человек может курсировать между тремя странами и больше, и в итоге окажется, что в каждой из них в календарном году он провел меньше 183 дней и везде он нерезидент. Вот тогда и нужно понять, где у него центр жизненных интересов, чтобы присвоить статус резидента на этой основе. Но если в одной из стран набралось 183 дня или больше, то человек — ее резидент, независимо от центра жизненных интересов.

Налог для уехавших. Что изменит идея Минфина взимать НДФЛ по ставке 30%

Минфин решил обязать российские компании удерживать налог на доходы сотрудников, которые работают из-за рубежа. Таким образом, налоговые нерезиденты России могут начать платить подоходный налог по ставке 30% вместо нуля. Эксперты отмечают, что уйти от выполнения правила будет крайне сложно — и теперь сотрудники будут задумываться, уезжать или нет.

Сейчас, если сотрудник компании работает в России, его доход рассматривается в качестве дохода от российского источника. В этом случае он подлежит налогообложению НДФЛ: 13–15% для налоговых резидентов и 30% для нерезидентов (тех, кто пробыл в России меньше 183 дней в течение года). При этом налоговым агентом выступает компания — она удерживает сумму налога из зарплаты сотрудника.

В случае, если сотрудник российской компании уезжает за рубеж и работает оттуда, компания может не удерживать налог на доходы физлиц с выплачиваемой зарплаты. Доход, который получает сотрудник, работая из-за рубежа, сейчас не считается доходом из российского источника, а рассматривается как доход, получаемый из иностранного источника, объяснила Forbes директор департамента налогового и юридического консультирования Kept (ранее KPMG) Ольга Замесина.

Если сотрудник уехал из России надолго (более чем на полгода), платить 30-процентный НДФЛ за то время, которое он работает не из России, он не должен. В случае, если сотрудник уехал из России, но в течение 12 месяцев провел в другой стране меньше 182 дней, по итогам года он уплачивает налог в 13–15%.

Какие есть риски

Если предположить, что все выплаты будут приравнены к доходам от источника в России, то освобождение от уплаты налога будет отменено, говорит партнер Б1 (бывшая EY Russia) Антон Ионов. В любом случае работодателя обяжут удерживать 30% за уехавшего за рубеж сотрудника, если он не налоговый резидент, отмечает он.

«Это может привести к проблеме с двойным налогообложением. Сейчас сотрудник-резидент может зачесть налог, уплачиваемый в другой стране, против российского налога и в итоге заплатить меньше. Теперь это может оказаться гораздо сложнее», — отмечает Замесина.

Если новый законопроект примут, часть компаний согласится с новыми условиями и будет платить все взносы, другие компании будут платить зарплату через посредников или сторонние сервисы, говорят эксперты. По их мнению, штраф для работодателя в случае неправильного удержания налога, скорее всего, останется прежним — 20% от дохода плюс пени.

«Уйти от выполнения правила будет крайне сложно, и теперь сотрудники будут задумываться, уезжать или нет. Ведь так уменьшается их доход. Возможно, так власти хотят остановить отток кадров.

Вряд ли число уезжающих может существенно пополнить казну», — говорит Ионов.

У переехавших за границу и ставших нерезидентами есть вариант зарегистрироваться самозанятыми и платить налог по ставке 6% при оказании услуг юрлицам. Российское законодательство это не запрещает, статус нерезидентства никак не влияет на самозанятость, указал РБК вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов. Маловероятно, но поправка об НДФЛ для зарубежных работников еще может быть исключена, поскольку проект еще даже не внесен в Госдуму, добавляет он.

Другой вопрос — как именно налоговые органы смогут контролировать применение повышенной ставки к уехавшим за границу дистанционным работникам. По словам опрошенных «Коммерсантом» экспертов, налоговики в индивидуальных случаях могут запрашивать сведения у пограничной службы о пересечении границы заинтересовавшим их гражданином (например, если речь идет о крупном должнике перед бюджетом).

Но системы автоматизированного сбора данных об уехавших для определения их налогового резидентства нет. С другой стороны, в первые полгода после отъезда у «удаленщика», вероятно, возникнет необходимость открыть банковский счет в стране пребывания, о котором он обязан сообщить российской налоговой службе, после чего у нее возникнет вопрос о сроке пребывания вне РФ.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Налоговый резидент: где платить налоги

Налоговый резидент – ключевое понятие при определении необходимости и условий налогообложения полученных физическим лицом доходов. Многие этот статус физлица путают с «резидентом валютным». Они созвучны, но регулируются разными отраслями законодательства и имеют разные предназначения. Подобная путаница может привести к серьезным ошибкам при исчислении налогов.

В общем смысле резидент – это определенное состояние физического лица, выражающее его связь с каким-либо государством.

По российскому законодательству основной критерий признания человека налоговым резидентом РФ – количество календарных дней, когда он находился на территории России, в течение предшествующих дате получения дохода 12 месяцев. Месяцы берутся подряд и могут приходиться на два разных календарных года. Но дни присутствия в стране друг за другом могут и не следовать.

Если дней было 183 и более, вы налоговый резидент РФ. Даже при наличии гражданства другой страны. И наоборот: гражданин России, проживающий на территории страны менее 183 дней, для целей налогообложения в РФ налоговым резидентом не является

Важно также и то, что дни краткосрочного лечения, обучения (менее 6 месяцев), командировки, отпуск за рубежом, а также дни приезда и отъезда считаются днями пребывания в РФ

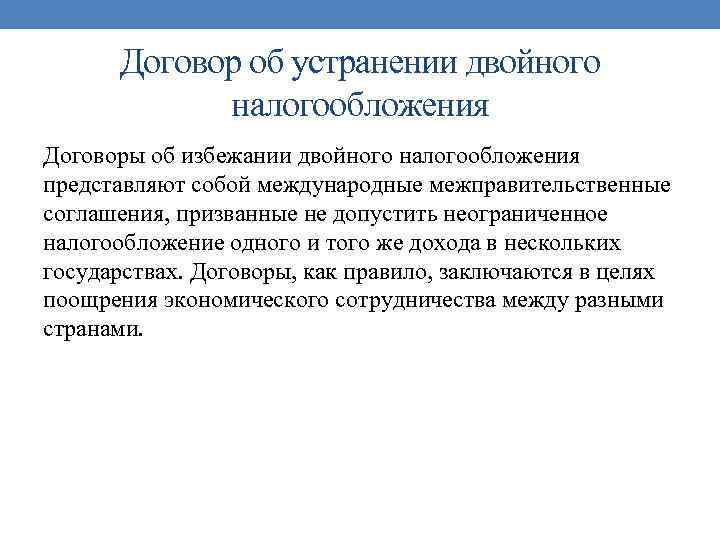

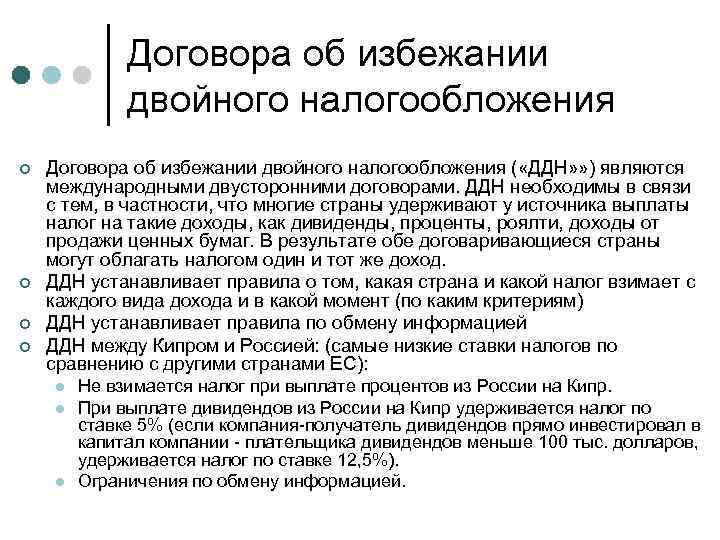

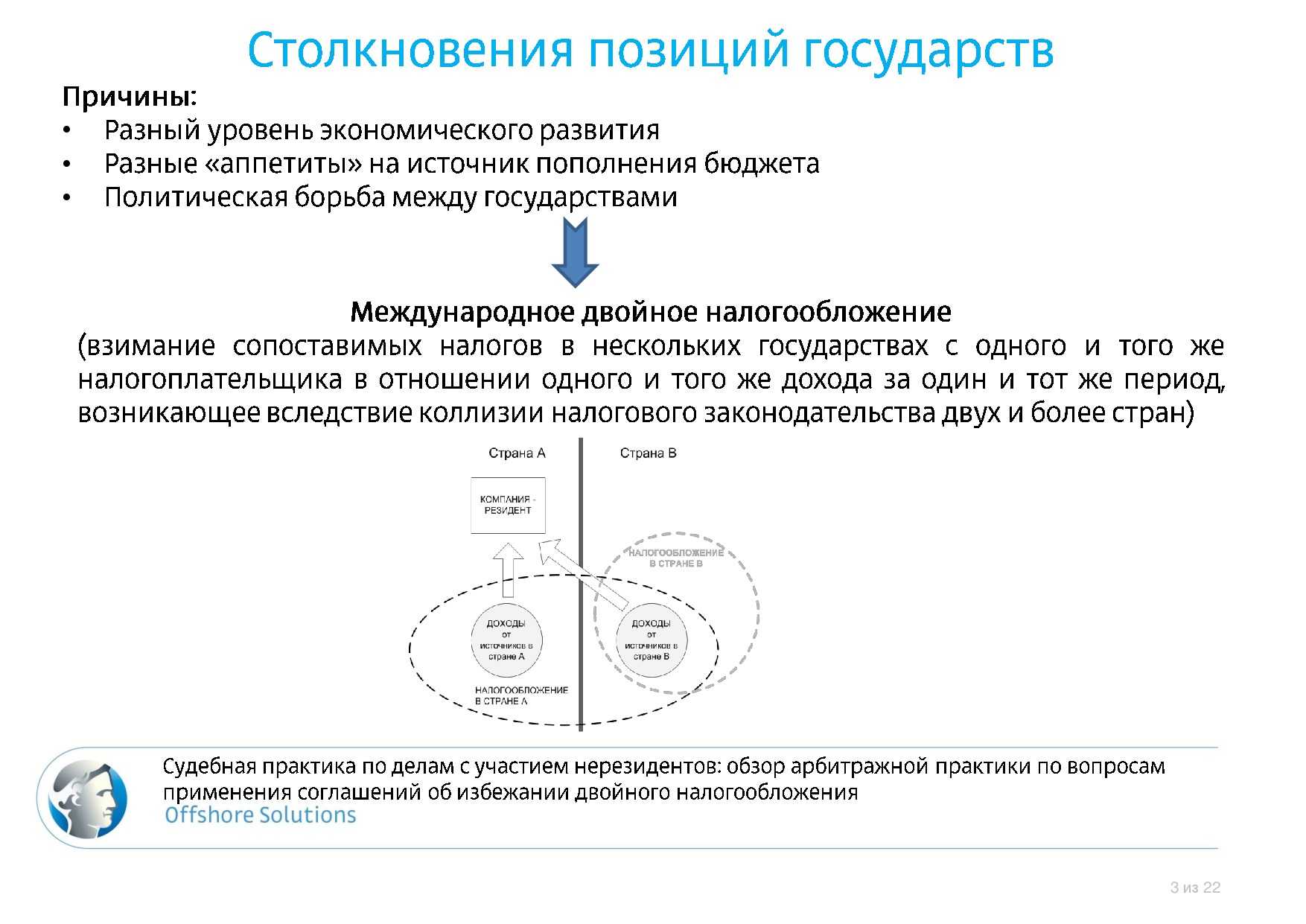

Налоговым кодексом РФ (далее – Кодекс) предусмотрено, что налоговые резиденты должны платить НДФЛ с доходов, полученных как на территории России, так и за её пределами, а нерезиденты – только с первого вида доходов. То есть, получая доход в другом государстве, налоговый резидент РФ должен заплатить налоги в стране выплаты дохода и – повторно – заплатить НДФЛ уже в России. Возникает двойное налогообложение.

Налоговые резиденты

Россией заключено 83 СИДН с иностранными государствами. Действие соглашений распространяется на резидентов договаривающихся стран. При этом под резидентом понимается любое лицо, которое по законодательству одного или обоих договаривающихся государств подлежит там налогообложению на основании его местожительства, постоянного местопребывания, места управления, места регистрации или любого другого критерия аналогичного характера.

Например, согласно Налогового кодекса Российской Федерации (далее – НК), российским налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 последовательных месяцев.

Кроме того, положениями СИДН устанавливается порядок определения места взимания налога на доходы и капитал в отношении физических лиц, которые являются резидентами обоих договаривающихся государств. Например, такое лицо считается резидентом того договаривающегося государства, в котором оно располагает постоянным жильем. Если гражданин располагает постоянным жильем в обоих государствах, то он будет считаться резидентом той страны, в которой он имеет наиболее тесные личные и экономические связи (центр жизненных интересов). Если человек обычно проживает в обоих государствах, или ни в одном из них, он считается резидентом того государства, национальным лицом которого он является. Если он является национальным лицом обоих государств, или ни одного из них, то вопрос, в какой стране взимать налог, решается в особом порядке.

Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с НК. В частности, налоговыми резидентами являются:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с «международным договором» Российской Федерации по вопросам налогообложения, — для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019

Если лицо, не являющееся физическим лицом, является резидентом обоих договаривающихся государств, оно считается резидентом того Государства, где находится его место эффективного управления.

Работа за границей как наёмный работник

Работники по найму в Германии платят социальные взносы пополам с работодателем. Когда житель ФРГ работает на иностранную фирму — например, в РФ, которая не имеет немецкого представительства, ему приходится самостоятельно нести все взносы в социальную кассу: медстраховка, отчисления — пенсионные, по безработице и т. д.

Чтобы оплачивать взносы, необходимо зарегистрироваться. Обычно за работников это делает немецкий работодатель. Когда же компания находится за границей, сотруднику придётся самому пройти регистрацию — на сайте Bundesagentur für Arbeit.

В первую очередь необходимо получить регистрационный номер фирмы.

Регистрация как сотрудника иностранной компании

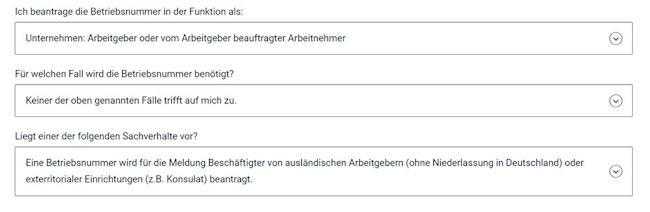

1. Заполните анкету на сайте, чтобы получить номер Betriebsnummer для регистрации представительства работодателя из-за рубежа в Германии. Он нужен для оплаты взносов от имени фирмы.

Спросите у работодателя, не против ли он. Частным фирмам в основном всё равно — главное, чтобы работа не останавливалась. Государственным же организациям из РФ и стран бывшего СНГ такие условия регистрации в Евросоюзе могут не понравиться. Если компания не согласна, существует 2 выхода: сменить работу или договориться о новых условиях сотрудничества. Например, работать в качестве ИП по договору ГПХ.

При заполнении анкеты выбирайте эти варианты:

Опции для заказа Betriebsnummer.

2. Дождитесь ответа. Укажите верные контакты в анкете — обычно звонят по телефону, чтобы уточнить детали. Разговор, естественно, ведётся на немецком.

3. После уточнения всех деталей высылают Betriebsnummer.

4. С выданным номером зарегистрируйте представительство фирмы и себя как работника на специальном сайте, где производятся социальные отчисления.

Так как регистрируется работник по найму, нужно выбрать Nein в вопросе «Sind Sie selbstandig?».

Укажите, что не предприниматель.

5. После получения Betriebsnummer можно застраховаться в Techniker Krankenkasse. Так получите номер полиса ОМС Krankenversicherungnummer (KVNR) и номер пенсионного страхования Rentenversicherungsnummer (RV) — по-нашему СНИЛС.

6. Каждый месяц заходите в личный кабинет на сайте SV-net и указывайте доход — всё рассчитывается автоматически. Если не справляетесь сами, наймите бухгалтера из Lohnburo за пару десятков евро ежемесячно.

Подача налоговой декларации через русскоязычного юриста

Налоговый адвокат Евгений Шевцов заполнит и подаст декларацию о доходах в Германии с учётом иммиграционных нюансов. Примерная оценка суммы возрата бесплатна! Пройдите

ОПРОСНИК

Взносы по социальному страхованию

Согласно статье 21 (1) Исполнительного регламента ЕС VO (EG) 987/09, наёмный работник за границей обязан делать социальные отчисления как и любой другой в Германии. А именно:

|

Медицинское страхование |

15,2-15,8% |

|

Пенсионный фонд |

18,6% |

|

Страхование по уходу |

3,05% для имеющих детей 3,75% для бездетных |

|

Защита от потери работы |

2,6% |

|

Итого |

39,45-40,75% |

Взносов выше никак не избежать. Уплата этих отчислений в других странах при удаленке не даёт никаких льгот и поблажек в Германии.

Коротко о главном

1. Налоговый НЕрезидент — физическое лицо, которое находится в РФ менее 183 календарных дней в течение 12 следующих подряд месяцев. То есть если человек прожил в России меньше 183 дней за год — автоматически стал налоговым нерезидентом.

2. Выезд на лечение и обучение (и для выполнения работ на морских месторождениях углеводородного сырья до полугода) не учитывается при подсчете 183 дней.

3. Главное отличие налогового резидента от нерезидента — в размере налогов. Первый платит 13% с доходов в РФ, а второй — 30%.

4. О получении статуса налогового нерезидента уведомлять ФНС не нужно. Также ФНС не отслеживает, какие из уехавших граждан стали налоговыми нерезидентами. Но о смене статуса стоит рассказать своему начальству.

5. Если человек скроет от ФНС факт, что он стал налоговым нерезидентом — заплатит невзысканный налог, пеню за каждый день просрочки, а также штраф за непредоставление информации.

6. В 2022 году человек может работать по найму или договору ГПХ на российского работодателя, но при этом избежать налога в 30%, если нерезидент. Для этого заказчику из РФ в графе место получения дохода нужно указывать источник «заграница». В этом случае доход будет считаться как от иностранной компании. Если место получения дохода «Россия», то налог для нерезидента составит 30%.

7. Если человек часть года проработал в России со ставкой налога 13%, а потом уволился, переехал и стал налоговым нерезидентом — должен дополнительно доплатить 17% за каждый месяц работы в РФ.

8. Из страны можно уехать в статусе ИП на УСН или самозанятого и продолжать платить налоги в России по соответствующим ставкам.

9. Для налоговых нерезидентов не существует налоговых льгот. Если налоговый нерезидент обманет государство, получит льготы и его вычислят — заплатит штраф или лишится свободы на срок до 2 лет.

10. Налоговый нерезидент может продать движимое или недвижимое имущество без уплаты 30%-ного налога, если владеет первым в течение 3-х лет, а вторым — в течение 5.