Налоговая оптимизация бизнеса: какие налоги можно не платить?

На Кипре существует ряд налоговых льгот и преференций для бизнеса, которые могут помочь в налоговой оптимизации. Некоторые налоги, которые можно не платить или оплачивать с минимальной ставкой, включают:

- Налог на прибыль: на Кипре действует ставка налога на прибыль в размере 12,5%, что является одной из самых низких в Европе. Кроме того, есть возможность использовать систему двойного налогообложения и заключать договоры о предотвращении двойного налогообложения с другими странами.

- Налог на дивиденды: от уплаты налога освобождается вся сумма дивидендов для дочерних компаний, которые контролируются компанией-матерью из ЕС или страны, с которой Кипр имеет договор о предотвращении двойного налогообложения. Также для других компаний действует налог на дивиденды в размере 17%.

- Налог на доходы физических лиц: начисляется на доходы свыше 19 500 евро в год. Однако для резидентов Кипра, у которых доходы получены от источников за пределами страны, существует статус Non-Domicile, который позволяет не платить налог на доходы, полученные за пределами Кипра.

- Налог на имущество: составляет до 0,8% от оценочной стоимости недвижимости. Однако для некоторых категорий недвижимости, таких как новые здания, налог может быть уменьшен или освобожден.

- Налог на добавленную стоимость (НДС): на Кипре действует ставка НДС в размере 19%, но для некоторых товаров и услуг ставка может быть снижена до 5% или освобождена.

Чтобы сэкономить на налогах, необходимо правильно организовать свой бизнес на Кипре, например, создать холдинговую структуру или использовать налоговые резиденции для своих сотрудников

Важно также соблюдать налоговое законодательство и не нарушать его, чтобы избежать штрафов и прочих трудностей

Сравнение основных моментов налогообложения в Латвии и Литве

Латвия и Литва – 2 страны, между которыми предприниматели в России часто делают выбор, где зарегистрировать свою компанию. Ниже в таблице вы найдете сравнительную характеристику систем налогообложения этих двух стран:

Латвия

Литва

Местный аналог общества с ограниченной ответственностью

Корпоративное налогообложение

Если юридическое лицо зарегистрировано в Латвии

Если юридическое лицо зарегистрировано в Литве

База налогообложения для резидентов

Общемировой доход за исключением дохода от представительств, учрежденных в странах ЕС или странах, с которыми Литва заключила соглашение об избежании двойного налогообложения.

Налог на прибыль организаций

Налог по ставке 20% взимается только с распределенной прибыли в виде дивидендов.

Упрощенный режим налогообложения

Да, 5% для микропредприятий (до 10 сотрудников и годовая выручка до 1 миллиона литовских лит).

Налог на прирост капитала

Прирост капитала от продажи имущества включается в базу по налогу на прибыль организаций. Прирост капитала от продажи акций не облагается налогом

Доходы от прироста капитала включаются в налогооблагаемую базу по налогу на прибыль организаций.

Налогообложение дивидендов от нерезидентов

15%, за исключением дивидендов из стран ЕС.

Налоги у источника

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

10%, за исключением стран ЕС или стран, с которыми Литва заключила соглашения об избежании двойного налогообложения.

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Платежи за технические работы

Перевод средств представительствам

Платежи за консультационные и управленческие услуги нерезидентам: налог у источника 20%.

Другие налоги организаций

Налог с заработной платы, удерживаемый агентом

35,09% (24,09% выплачивает работодатель, 11% удерживается с заработной платы сотрудника).

Работодатель удерживает от 30,98% до 32,6% от заработной платы сотрудника, а также дополнительно удерживаются 3% в счет пенсионного фонда и 6% в счет медицинского страхования).

Налогобложение физических лиц

Физические лица-резиденты Латвии – общемировой доход, нерезиденты – доход от источников в Латвии.

Физические лица-резиденты Литвы – общемировой доход, нерезиденты – доход от источников в Литве.

Пребывание в Латвии в течение 183 дней в 12-тимесячный период после первичного въезда

(1) постоянное место пребывания физического лица – Литва, (2) Литва – место социального, личного и экономического интереса физического лица, (3) физическое лицо пребывает в Литве не менее 183 дней в году, (4) физическое лицо пребывает в Литве в течение 280 дней за 2 года подряд и не менее чем по 90 дней в каждом году, (5) физическое лицо, являясь гражданином Литвы, не отвечает требованиям пунктов 3 и 4, но получает доход или чье жилье в другой стране оплачивается из федерального или муниципального бюджетов Литвы.

Налог на доходы физических лиц

24% на доходы от заработной платы и коммерческой деятельности, 15% – доходы от прироста капитала, 10% – иные доходы.

Налог на прирост капитала

Доход от продажи имущества (недвижимости, акции и др.) – 15%. Налог в размере 2% удерживается латвийским юридическим лицом от продажной цены недвижимости или акций компании, владеющей недвижимостью, если продавец – физическое лицо-нерезидент.

15% от продажи недвижимости.

Косвенное налогообложение

Исключение: дивиденды, которые выплачиваются юридическим лицам из стран, входящим в “черный список” оффшоров Латвии, в этом случае налог у источника – 20%.

Налоги в Латвии для нерезидентов

Иностранное физическое лицо по закону ЛР признается резидентом если:

- постоянно находился в стране на протяжении 183 дней из последних 12 месяцев;

- гражданин Латвии, который выполняет работу по поручению государства в другой стране.

Все остальные считаются нерезидентами.

Налогообложение нерезидентов производится по льготной ставке.

- С доходов от капитала: дивиденды, выплаты, проценты — 20%.

- С прироста капитала за счет игры на фондовой бирже — 20%.

- На недвижимость — 0,5 — 3 % от кадастровой стоимости объекта.

Налоговое законодательство Латвии Налоговая система.

Последнее частичное обновление, февраль 2015 г.

- Доход физического лица и его заработная плата облагаются налогом на 2015 год по ставке 23%. Ставка налога на прирост капитала физического лица составляет 15%. Ставка налога на доход от других инвестиций составляет 10%.

- Освобождение предоставляется налогоплательщикам с определенными видами доходов.

- Стандартная ставка налога для корпорации в 2015 году составляет 15%. Микропредприятия платят 9% от своего оборота.

Подоходный налог с физических лиц

- Физическое лицо в Латвии облагается налогом со своего дохода как наемного работника и с дохода как самозанятого лица. В случае, если физическое лицо отвечает критериям «постоянного жителя» Латвии, налог будет рассчитываться с его дохода, полученного в Латвии и за рубежом. Иностранный резидент платит налог только со своего дохода в Латвии.

- Чтобы считаться резидентом Латвии, физическое лицо должно соответствовать требованию проживания в Латвии не менее 183 дней подряд в течение 12 месяцев, которые начинаются или заканчиваются в календарном налоговом году. Иногда физическое лицо будет считаться резидентом Латвии, даже если оно проживает в Латвии менее 183 дней, если он / она владеет домом в Латвии, который является его / ее постоянным местом жительства.

- Работодатель обязан незамедлительно ежемесячно удерживать сумму подоходного налога и государственного страхования с наемного работника.

- Некоторые выплаты вычитаются из налогооблагаемого дохода, как будет указано далее.

Корпоративный налог в Латвии

- Стандартная ставка корпоративного налога в 2015 году в Латвии составляет 15%.

- Новая компания может запросить представление своей первой финансовой отчетности за период до 18 месяцев с даты основания компании.

Прирост капитала в Латвии

- Иностранные компании-нерезиденты, продающие недвижимость в Латвии, должны вычесть окончательный налог в размере 2% от выручки от продажи.

- Прирост капитала латвийских предприятий добавляется к регулярному доходу.

- Физические лица платят 15% налог на прирост капитала при продаже недвижимости и других активов, включая акции.

Латвия Даты отчетности и платежи

- Налоговый год в Латвии заканчивается 31 декабря, однако компании могут выбрать особый налоговый период.

- Компания с ограниченной ответственностью подает годовую декларацию в течение 4 месяцев с конца налогового года.Крупные компании могут подавать свои годовые отчеты в течение 7 месяцев после окончания налогового года.

- Налог должен быть уплачен в течение 15 дней с момента подачи годовой декларации.

Латвия Удержание налога у источника Налогообложение работников

- Что касается наемных работников, работодатель обязан удерживать налог у источника с наемных работников и делать дополнительные взносы в социальное страхование.

- В 2015 году взнос работодателя в национальное страхование составил 23.59% и работника — 10,50%.

- Самозанятые платят 32,46% по национальному страхованию.

- Нерезидент, который работает в Латвии в нелатвийской компании, платит государственное страхование по ставке 32%.

Налог должен удерживаться у источника для иностранных резидентов на следующей основе:

- Дивиденды — обычный вычет составляет 0% / 15% / 30%.

- Проценты — удержание у источника 0% / 15%.

- Роялти — удержание у источника 5% / 15%.

- Платежи за управленческие и консультационные услуги — вычет 10% / 15% у источника.

- Поступления от продажи недвижимости в Латвии — вычет 2% у источника.

- Аренда недвижимости — 5% / 15%.

Комментарии :

- Удержание у источника платежей иностранным резидентам регулируется Соглашением о предотвращении двойного налогообложения.

- В большинстве случаев существует исключение для вычета у источника дивидендов, выплачиваемых акционерам, являющимся резидентами стран ЕС или ЕЭЗ.

- В большинстве случаев платежи иностранным резидентам, которые определены как «налоговая гавань», должны вычитаться у источника по стандартной ставке корпоративного налога в Латвии.

Поддержка в «1С»

Рассмотрев ключевые изменения, становится понятно, что большинство из них обусловлены двумя причинами:

1. Введение Единого налогового платежа;

2. Объединение Пенсионного и Социального фондов.

Часть из нововведений, а именно ЕНП, уже реализованы в программах «1С».

Так, начиная с версии 3.0.115.15 в Настройках налогов и отчетов (Раздел «Главное» – «Налоги и отчеты» – «Система налогообложения») есть возможность установить Флаг «Уплачивается Единый налоговый платеж (ЕНП)» – данная настройка введена для тех, кто использует ЕНП в рамках пилотного проекта.

После установки флага в Плане счетов программы появится новый счет 68.90 «Единый налоговый счет», а также станут доступны документы для отражений операций, связанных с ЕНП:

-

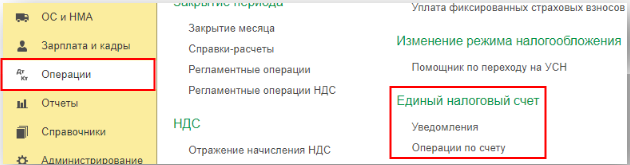

Уведомления (Раздел «Операции»);

-

Операции по счету (Раздел «Операции») – документ необходим для того, чтобы перенести переплаты и недоимки на единый счет 68.90.

Другие нововведения будут вводится в программные продукты «1С» постепенно. Чтобы отслеживать поддержку того или иного изменения, можно воспользоваться Монитором изменения законодательства, новости от «1С».

Для того, чтобы оперативно найти нужно изменение, в поисковой строке сайта введите норматив-правовой акт, который его регламентирует, по итогу сайт сделает актуальную подборку с уточнением поддержки нововведения в программах «1С».

Осуществление налогового контроля

Служба государственных налогов каждый год осуществляет многочисленные и разноплановые проверки, в ходе которых устанавливается соответствие информации, предоставленной налогоплательщиками. Также имеют место налоговые аудиты и тематические ревизии.

Общее число ежегодных проверок превышает 13 000. Эффективность работы инспекции составляет практически 97%. Благодаря таким показателям государственная казна возвращает большие суммы укрытых и недоплаченных налоговых сборов.

За уклонение от выполнения налоговых обязательств в полном объеме латвийское законодательство предусматривает ответственность:

- штраф за несвоевременную уплату налога в раз мере 0,05% за каждые сутки от суммы неуплаченного сбора;

- штраф в раз мере 5% от итоговой величины незадекларированных сделок, если сумма каждой составляет более 1000 латов;

- прекращение предоставления налоговых льгот за просроченные платежи без веских причин;

- штрафные санкции за преднамеренное уменьшение налоговой базы. Штраф будет равным по раз меру сумме неуплаченного налога. В случае повторного нарушения штраф увеличивается вдвое;

- нарушение сроков подачи налоговой декларации наказывается штрафными взысканиями – 0,1% до 15 суток, 0,5% — до 30 суток, 1% при задержке более месяца;

- штраф за осуществление хозяйственной деятельности без налоговой регистрации в соответствующих органах. Сумма штрафа равна размеру неуплаченных налогов, либо удваивается за счет предыдущего периода.

Систематические нарушения чреваты приостановкой хозяйственной деятельностью и привлечением к уголовной ответственности. Недобросовестный налогоплательщик может быть лишен свободы на пять лет.

Регистрация компании в Литве

В начале регистрации компании в Литве представители компании должны открыть банковский счет и внести в него минимальный акционерный капитал. Затем выбранное имя должно быть проверено и зарегистрировано. Нотариально заверенные учредительные документы вместе с сертификатом, подтверждающим банковский депозит и резервирование названия, должны быть внесены в реестр компаний. В то же время управляющий совет должен подать регистрацию в Государственную налоговую инспекцию Литвы (Управление доходов Литвы) по налогу на прибыль, НДС и в Совет государственного фонда социального страхования (SODRA).

После этого необходимо открыть расчетный банковский счет в Литве и получить печать компании для осуществления деятельности.

Налоги в Латвии для юридических лиц

Налог на корпоративную прибыль в Латвии – один из самых низких в Евросоюзе. Стандартная ставка – 15%.

Его придется уплачивать за доходы предприятия от хозяйственной деятельности. А в роли плательщиков выступают как муниципальные структуры и предприятия – резиденты, так и иностранные организации. Резидентам следует выплачивать пошлину за любой доход, в то время как нерезиденты – только за доход от Латвийских источников.

Для нерезидентов в законодательстве имеются некоторые поблажки. Например:

- Доход от продажи акций налогом не облагается

- До 15% на авторский гонорар и доход от авторских прав

- До 10% на доход от выплаты прибыли и на выручку от продажи ценных бумаг

- До 5% на вознаграждение за использование Латвийской недвижимости

Что касается налогообложения при выплате дивидендов гражданину Латвии, то пошлина составит 10%.

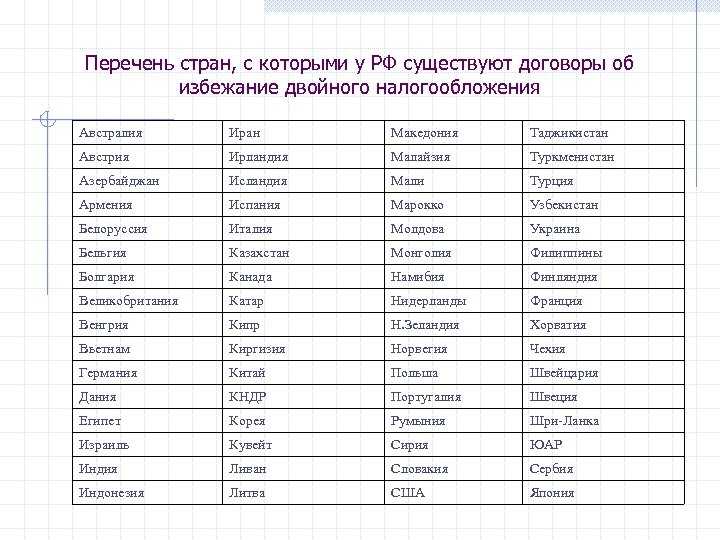

Согласно соглашению между Россией и Латвией об отмене двойного налогообложения, налаживание международного бизнеса с прибалтийским государством стало выгодным. Теперь бизнесменам не придется переплачивать за двойные налоги.

В Латвии две свободные экономические зоны. Получение права работы в таких местах – задача не сложная. Все что нужно сделать – инвестировать в экономику страны не менее миллиона евро. При соблюдении этого правила, в течении первых шести лет компания будет освобождена от уплаты налогов. Земельная пошлина в таком случае – 50%.

После того как компания получила свидетельство о регистрации во всех необходимых инстанциях можно приступать к оформлению бизнес-визы в Латвии. Когда предпринимателю не нужно постоянное нахождение на территории иностранного государства, оптимальным вариантом становится получение визы вида «С». Чтобы постоянно здесь пребывать следует сделать ВНЖ. Тем, кто выбрал организационно-правовую форму ООО необходимо инвестировать 35 000 евро, чтобы получить разрешение на получение ВНЖ.

Данный вариант предусматривает получение вида на жительство только после года работы организации, потому что необходимо полностью выплатить налоги, превышающие 27 000 евро.

ВНЖ предоставляется сроком на 5 лет.

Для получения визы для бизнесменов в Латвии необходим следующий комплект документов:

- Загранпаспорт с двумя незаполненными листами.

- Форменная анкета-заявление для получения визы.

- Фото 3,5х4,5 см в цвете, как на паспорт.

- Страховой полис на покрытие более 30 000 евро.

- Документ, фиксирующий наличие жилплощади в стране.

- Подтверждение наличия бизнеса в стране или приглашение от партнеров.

- Чек об уплате госпошлины.

- Справка о наличии финансового подспорья и личных сбережений для временного проживания на территории страны. Например, выписка лицевого счета.

Физические и юридические лица, которые получают доход, прибыль или владеют имуществом.

Если предприятие зарегистрировано в Латвии, тогда предприятие обязано платить налог от всей прибыли (в том числе, если прибыль получена от деятельности, которая ведется за пределами Латвии).

Физические лица — резиденты Латвии также обязаны платить подоходный налог с населения от всех облагаемых доходов, полученных как в Латвии, так и за пределами Латвии.

Если физическое лицо — нерезидент Латвии получило облагаемый доход в Латвии, тогда такое физическое лицо также обязано платить налог в Латвии.

При определении обязанности платить налог и определении ставки налога, нужно иметь ввиду налоговые договора, которые Латвийская Республика заключила с другими странами.

Защита от двойных налогов

С начала 2013 года действует конвенция, подписанная латвийской и российской стороной, о предотвращении двойной выплаты налогов тех, кто является гражданами РФ, а работают в Латвии. Благодаря соглашению об избежании двойного налогообложения были приняты следующие нормы:

- По новому Закону «О налогах и пошлинах» дивиденды не должны взиматься с общей суммы в размере более чем 5 %.

- Налог на проценты составляет 5 % от суммы, если кредит был взят компанией одного государства в другом. Во всех других случаях ставка равняется 10 %.

- Размер налога на роялти не должен быть выше 5 %.

- Налоги, которые ранее удерживались с российских компаний, оплачивающих услуги зарубежных перевозчиков, не будут взиматься, если дело касается Латвии.

Налоговый контроль для латвийского бизнеса

Ежегодно латвийская налоговая служба проводит не менее 13 тысяч проверок. Среди общего числа контрольных мероприятий встречаются как общие, так и тематические. В первом случае результативность проведения таких мероприятий достигает 98%, а проверки, посвященные отдельным вопросам, позволяют обнаружить нарушения в 64 компаниях из 100. Такая активность фискальных органов дает понять, что в течение трехлетнего периода проверка гарантированно предстоит любому бизнесмену.

По итогам ревизионных мероприятий налоговики доначисляют обязательства, определяют сумму штрафа (от 20% до 30%), а также подсчитывают пеню за весь период просрочки (на дату фактического погашения долга).

В дополнение к финансовым санкциям инспекторы могут инициировать применение и более радикальных мер: приостановление экономической деятельности и привлечение к уголовной ответственности по итогам налогового аудита. Справедливости ради нужно отметить, что столь суровое наказание за обман налоговой в Латвии может настигнуть только в том случае, если налогоплательщик проигнорировал рекомендации инспекции или отказался их выполнять без законного обжалования.

Наиболее сурово преследуются компании, которые уклоняются от официального оформления наемного персонала, скрывают доходы или используют поддельные документы с целью занизить величину налоговых обязательств.

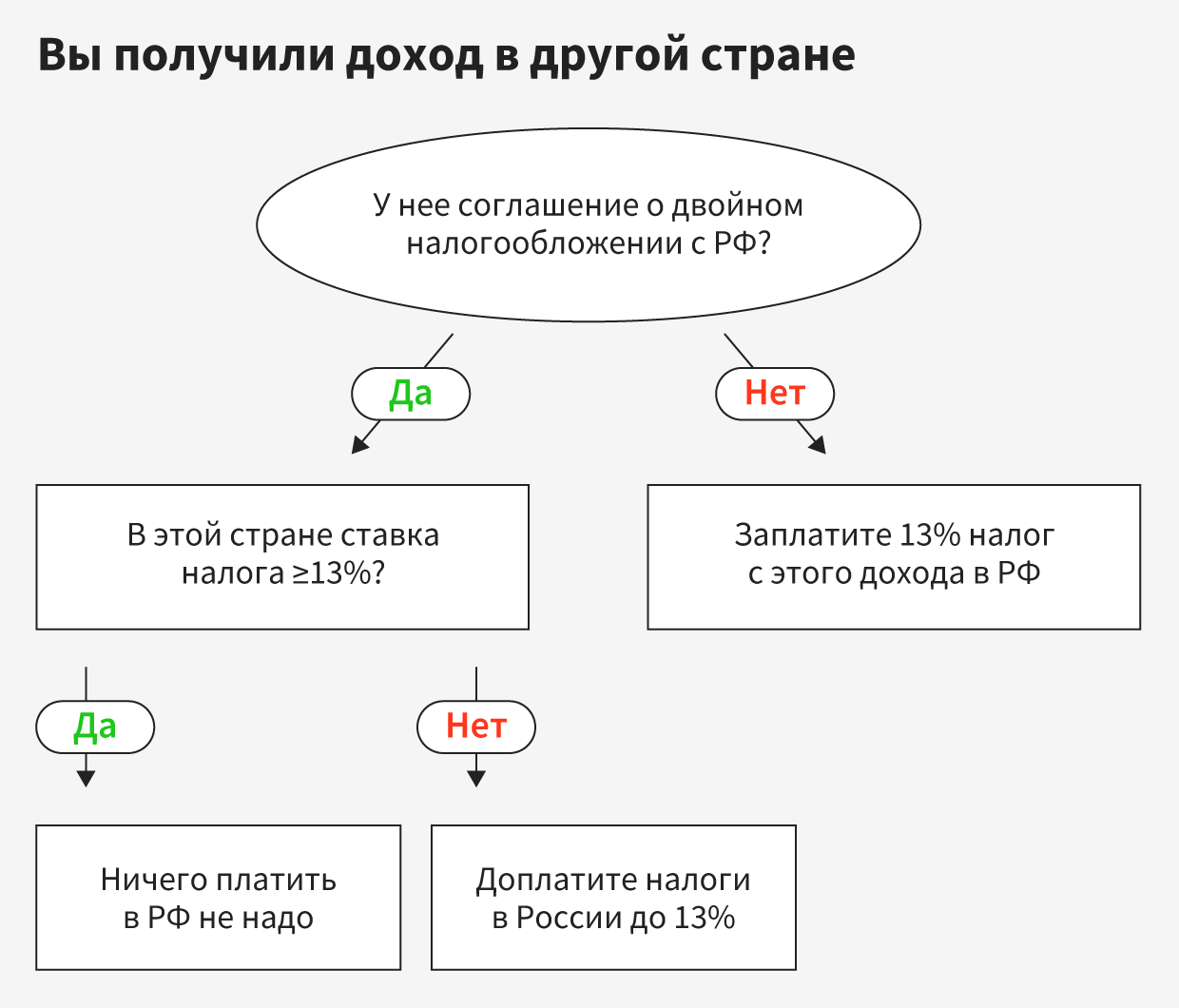

Налоги при продаже и наследовании недвижимости за рубежом

Налоги в России при продаже недвижимости за границей

Доход физического лица-налогового резидента РФ (не являющегося индивидуальным предпринимателем), владеющего зарубежной недвижимостью более 5 лет (в отдельных случаях – более 3 лет), от продажи данной недвижимости освобождается от налогообложения в РФ.

Если срок владения недвижимостью составляет менее 5 лет, то такой доход подлежит налогообложению по ставке 13%. При этом физическое лицо-продавец может уменьшить сумму дохода на сумму фактически произведенных и документально подтвержденных расходов или применить имущественный налоговый вычет в размере до 1 млн руб. (в отношении жилой недвижимости) или до 250 тыс. руб. (в отношении иной недвижимости) .

Налоговые последствия продажи недвижимости при ее оформлении на юридическое лицо зависят от структурирования сделки на момент продажи – например, будут ли продаваться доли /акции в юридическом лице, владеющем недвижимостью, или юридическое лицо будет продавать недвижимость, а потом распределять доход в адрес российского собственника.

Помимо российских налоговых последствий, дополнительно следует учитывать налоговые последствия в иностранном государстве, где расположена недвижимость.

Налоги в России при наследовании недвижимости за границей

Вопросом, зачастую требующим детальной проработки, является налогообложение при наследовании имущества.

В соответствии с положениями российского налогового законодательства, доходы в денежной и в натуральной формах (например, имущество, доли в уставном капитале компании), полученные от физических лиц в порядке наследования, освобождаются от обложения НДФЛ.

При этом законодательство иностранного государства может предусматривать налогообложение, уровень которого в отдельных случаях может быть весьма существенным и требовать заблаговременного налогового планирования.

Покупка недвижимости за рубежом не облагается налогом в России. Исключение – покупка в кредит по ставке менее 9% годовых в валюте.

Доход от аренды заграничной недвижимости облагается в РФ по ставке НДФЛ 13%. Учитываются налоги, заплаченные в другой стране.

При продаже зарубежной недвижимости через 5 лет и более после покупки собственник освобождается от налогов в России.

п. 2 ст. 207 НК РФ

п. 1 ст. 209 НК РФ

пп. 1 п. 1 ст. 212 НК РФ

п. 1 212 НК РФ

ст. 232 НК РФ

Письма ФНС России от 25.02.2013 N ЕД-2-3/125@ и от 08.02.2013 N ЕД-3-3/412@, Письма Минфина от 24 июня 2016 г. N 03-11-11/37017, Письмо Минфина от 05.05.2014 г. N 03-04-05/21039

Федеральный закон от 24 ноября 2014 года № 376-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации (в части налогообложения прибыли контролируемых иностранных компаний и доходов иностранных организаций)

ст. 217.1 НК РФ

пп. 5 п. 3 ст. 208 НК РФ

пп. 2 п. 2 ст. 220 НК РФ

пп. 1 п.1 ст. 220 НК РФ

ЕНП

Часть предприятий познакомились с аббревиатурой «ЕНП» еще в этом году, так как в июле стартовал пилотный проект по использованию Единого налогового платежа юридическими лицами и индивидуальными предпринимателями. Но, начиная с 1 января 2023 года, использовать ЕНП обязательно всем организациям.

Суть ЕНП состоит в том, что теперь все платежи юридические и физические лица будут перечислять на общий счет, а далее инспекция будет распределять поступившие средства по целям. Так, в Налоговом кодексе будет введено новое понятие «Совокупная обязанность», которое означает сумму всех платежей, которое лицо обязано перечислить на единый счет.

В совокупную обязанность будут включены налоги, авансовые платежи, взносы, сборы, пени, штрафы и суммы налога, подлежащие возврату.

Приоритетность зачета сумм будет происходить в следующей последовательности:

1. Недоимки, начиная с наиболее раннего момента выявления;

2. Налоги, взносы;

3. Пени;

4. Проценты;

5. Штрафы.

Возврат налогов в Латвии

Особенностью уплаты подоходного налога с физлиц является то, что в течение всего года зарплата и другие доходы резидентов облагаются по ставке 23%. Возможность применения льготной ставки в 20% появляется только у тех, кто подал отчет по итогам предыдущих 12 месяцев. В итоге получается, что у большинства плательщиков на конец года накапливается переплата по НДФЛ, поэтому их часто интересует вопрос, как вернуть налоги в Латвии. Следует отметить, что данные годовой декларации проверяются Службой госдоходов и, если все правильно, деньги будут возвращены или перечислены в счет уплаты налоговой недоимки в течение 3 месяцев.