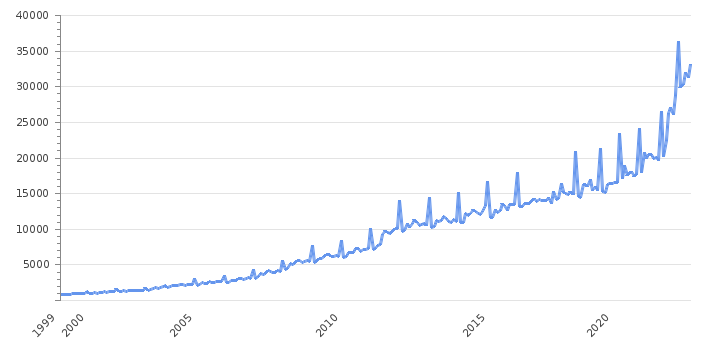

Последние данные по Заработной плате в Киргизии (KGS/месяц)

Какая средняя зарплата в Киргизии?

- Размер средней заработной платы в Киргизии вырос до 33182 KGS/месяц (378.094 USD/мес) в мае 2023. Максимальный размер средней зарплаты составлял 24204 KGS/месяц, а минимальный — 800 KGS/месяц

- Данные публикует Ежемесячно Национальный статистический комитет.

История данных (KGS/месяц) по годам

Данные

Период

Дата

| 33182 | май 2023 | 19.07.2023 |

| 31261 | апр. 2023 | 24.06.2023 |

| 31979 | мар. 2023 | 25.05.2023 |

| 30273 | фев. 2023 | 15.04.2023 |

| 29912 | янв. 2023 | 25.03.2023 |

| 36351 | дек. 2022 | 25.02.2023 |

| 28826 | ноя. 2022 | 21.01.2023 |

| 26161 | авг. 2022 | 12.11.2022 |

История по Заработной плате по президентам (KGS/месяц)

НДС при импорте товаров из Киргизии в Россию

В налоговую базу для расчета ЕАЭС-НДС включается стоимость самого товара, указанная в сопроводительных документах, а также акциз (если товар подакцизный). При необходимости пересчета стоимости товара в величину, выраженную в российских рублях, курс для пересчета берется на дату принятия товара к учету (п. 14 раздела III приложения № 18 к Договору о ЕАЭС). Если цена в сопроводительных документах не указана, то базой становится учетная стоимость товара.

- Банковские выписки или документы на уплату налога. Их можно не подавать, если у налогоплательщика имеется переплата по ЕАЭС-НДС.

- Товаросопроводительные документы. Они могут отсутствовать в случае, когда оформление их продавцом не предусмотрено по законодательству его государства.

- Счета-фактуры. Они нужны, если продавец их выписывает согласно законодательству своей страны.

- Договор поставки (лизинга, товарного кредита, изготовления продукции, переработки).

- Информационное сообщение, оформляемое в случае участия в процедуре импорта трех сторон (при транзитных операциях или посреднических сделках). В него включаются сведения о третьем лице сделки (его идентификационный номер, наименование, место нахождения, реквизиты заключенного с ним договора, номер и дата спецификации). Не является обязательным, если все необходимые сведения указаны в договоре поставки (лизинга, товарного кредита, изготовления продукции, переработки).

- Посреднический договор, если он имеет место.

- Договор на приобретение товара, покупаемого третьим участником поставки. Нужен, когда есть третий участник и налоги платит конечный покупатель, а не посредник.

Лица, пользующиеся освобождением от НДС по ст. 145 НК РФ, и спецрежимники, для которых факт импорта приводит к обязанности уплачивать ввозной налог, вычетами воспользоваться не могут, поскольку не являются плательщиками обычного для РФ НДС. Им придется такой налог включать в стоимость приобретенного товара (подп. 3 п. 2 ст. 170 НК РФ).

- не облагаемые НДС в соответствии со ст. 150 НК РФ (подп. 1 п. 6 ст. 72 Договора о ЕАЭС);

- являющиеся давальческим сырьем (п. 14 раздела III приложения № 18 к Договору о ЕАЭС);

- купленные у российского поставщика, но доставляемые покупателю через территорию страны ЕАЭС (письмо Минфина России от 26.02.2022 № 03-07-13/1/10895).

- Налог рассчитывается и уплачивается не в момент ввоза, а после оприходования товара у покупателя или наступления срока очередного лизингового платежа, если речь идет о предмете лизинговой сделки (п. 19 раздела III приложения № 18 к договору о ЕАЭС).

- Платить НДС надо не на таможне, а в налоговый орган.

- Расчет суммы причитающегося к уплате налога осуществляет импортер, определяя налоговую базу для него на дату принятия товара к учету или на дату платежа, указанную в договоре лизинга.

- Процесс расчета отражается в отчетных документах особых форм, составляемых по окончании каждого из месяцев, в которых имел место импорт. Если в каких-то месяцах ввозных операций не было, то нулевую отчетность сдавать не нужно. Однако когда импорт осуществляется в каждом месяце, то отчетность по ЕАЭС-НДС приобретает характер ежемесячной.

- Для уплаты налога и составления отчетности по нему установлен особый срок, отличный от срока, действующего для обычного НДС. Он соответствует 20-му числу месяца, наступающего за месяцем осуществления импорта (пп. 19, 20 раздела III приложения № 18 к Договору о ЕАЭС). Однако в части взаимодействия с ИФНС применяется правило для смещения этого срока при совпадении его с выходным днем на более позднюю дату, соответствующую ближайшему буднему дню (п. 7 ст. 6.1 НК РФ).

День налогового работника Кыргызстана

Налоговая служба Кыргызстана была создана на базе высшего управления госдоходами Министерства финансов Кыргызстана в 1990 году . Кадровый состав новообразованной службы был сформирован из опытных финансистов, у которых была наработана немалая практика контрольной деятельности.

Ныне ГНС КР осуществляет в государстве сбор налогов , страховых взносов и иных платежей в бюджет страны. Также задачами службы являются предоставление налогоплательщикам необходимых услуг на высоком качественном уровне, совершенствование налогового законодательства, организация деятельности налоговых органов по всей республике.

В 1994 году служба была преобразована в Государственную налоговую инспекцию , которая действовала при Министерстве финансов КР. А спустя несколько лет, в 2005 году, Государственная налоговая инспекция стала подчиняться непосредственно Правительству Кыргызской Республики.

В свой профессиональный праздник работники подразделений Государственной налоговой инспекции Кыргызстана традиционно принимают поздравления и пожелания. Также в этот день могут проводиться различные тематические мероприятия, к примеру, церемонии вручения наград отличившимся сотрудникам.

Положение Договора о ЕАЭС о применении к доходам граждан государств — членов ЕАЭС в связи с работой по найму налоговых ставок, предусмотренных для таких доходов физических лиц — налоговых резидентов государств-членов, не означает, что эти граждане автоматически признаются налоговыми резидентами в соответствующем государстве. Вопросы признания физического лица налоговым резидентом какого-либо из государств-членов Договором о ЕАЭС не регулируются. В этих целях используются положения национального законодательства соответствующего государства-члена.

Окончательный налоговый статус физического лица за налоговый период устанавливается по итогам года. При окончательном определении налогового статуса физического лица, получившего доход от источников в РФ, производится перерасчет сумм НДФЛ в связи с предоставлением налоговых вычетов, а также в связи с изменением его налогового статуса с начала налогового периода, в котором произошло такое изменение.

Таким образом, доходы граждан Армении, Белоруссии, Казахстана и Киргизии на территории России подлежат налогообложению (НДФЛ ЕАЭС) по ставке 13 % с первого дня работы, вне зависимости от срока пребывания в России. Однако если по итогам налогового периода сотрудник, являющийся гражданином Армении, Белоруссии, Казахстана или Киргизии, не приобрел статус налогового резидента РФ, то такой гражданин страны участника договора о ЕАЭС платит НДФЛ по ставке 30 % с доходов, полученных в этом году, поскольку доходы нерезидентов РФ облагаются НДФЛ в размере 30 %. Таким образом, если по итогам года работники — граждане стран участников договора АЭЕС, находились в России менее 183 дней, то они не приобрели статус налогового резидента России, а значит их доходы, полученные в этом году, будут облагаться НДФЛ по ставке 30 %.

Налоговый статус физического лица, которому организация выплачивает доходы, надо определить на дату выплаты дохода. Если на дату получения дохода работник будет признан налоговым резидентом, то граждане государств — членов Договора о ЕАЭС смогут получать в Российской Федерации установленные статьями 218-221 Налогового кодекса налоговые вычеты.

- 1 Как без нарушений пересечь границу РФ

- 1.1 Учет мигрантов в РФ

- 1.2 Документы, необходимые для постановки на миграционный учет

- 1.3 Как гражданам Киргизии проверить, есть ли они в черном списке

- 1.4 Сроки, отведенные гражданам Киргизии для постановки на миграционный учет

- 1.5 Наказание за нарушение миграционных правил

- 2 Общие выводы

- 3 ФМС РФ откроет въезд 40 тысяч граждан Кыргызстана: Видео

Заработная плата в других странах

| Страна | Период | Факт. значение | Пред. значение |

|

Бангладеш |

2017 |

141.581 USD/мес |

137.726 |

|

Киргизия |

май 2023 |

378.094 USD/мес |

356.205 |

|

Монголия |

4 кв./22 |

614.607 USD/мес |

552.444 |

|

Таджикистан |

апр. 2023 |

177.01 USD/мес |

181.826 |

|

Китай |

2022 |

1324.452 USD/мес |

1240.917 |

|

Грузия |

1 кв./23 |

660.385 USD/мес |

682.308 |

|

Индия |

2014 |

115.31 USD/мес |

108.53 |

|

Израиль |

апр. 2023 |

3475.381 USD/мес |

3480.788 |

|

Южная Корея |

1 кв./23 |

3516.607 USD/мес |

3264.21 |

|

Тайвань |

май 2023 |

1738.473 USD/мес |

1632.933 |

|

Вьетнам |

2 кв./23 |

294.555 USD/мес |

297.879 |

|

Армения |

май 2023 |

671.383 USD/мес |

659.925 |

|

Гонконг |

1 кв./23 |

2272.821 USD/мес |

2260.897 |

|

Япония |

май 2023 |

2292.658 USD/мес |

2276.538 |

|

Казахстан |

янв. 2023 |

766.532 USD/мес |

701.37 |

|

Макао |

1 кв./23 |

2108.344 USD/мес |

1934.716 |

|

Малайзия |

2021 |

666.345 USD/мес |

643.526 |

|

Филиппины |

2016 |

200.58 USD/мес |

189.61 |

|

Сингапур |

1 кв./23 |

5227.459 USD/мес |

4930.385 |

|

Таиланд |

1 кв./23 |

436.161 USD/мес |

444.759 |

|

Азербайджан |

июн. 2023 |

539.412 USD/мес |

537.647 |

|

Бахрейн |

1 кв./23 |

2307.692 USD/мес. |

2143.236 |

|

Узбекистан |

2022 |

331.872 USD/мес |

274.85 |

|

Маврикий |

2022 |

812.386 USD/мес. |

732.646 |

Последние данные по Зарплате в обрабатывающей промышленности в Киргизии (KGS/мес.)

Какая зарплата в обрабатывающей промышленности в Киргизии?

- Размер средней зарплаты в обрабатывающей промышленности в Киргизии вырос до 47899 KGS/мес. (545.787 USD/мес.). Максимальный размер составлял 23227 KGS/мес., а минимальный — 1178 KGS/мес.

- Данные публикует Ежемесячно Национальный статистический комитет.

История данных (KGS/мес.) по годам

Данные

Период

Дата

| 47899 | май 2023 | 19.07.2023 |

| 44189 | апр. 2023 | 24.06.2023 |

| 50585 | мар. 2023 | 25.05.2023 |

| 45677 | фев. 2023 | 15.04.2023 |

| 45360 | янв. 2023 | 25.03.2023 |

| 34966 | дек. 2022 | 25.02.2023 |

| 27350 | ноя. 2022 | 21.01.2023 |

| 26769 | авг. 2022 | 12.11.2022 |

История по Зарплате в обрабатывающей промышленности по президентам (KGS/мес.)

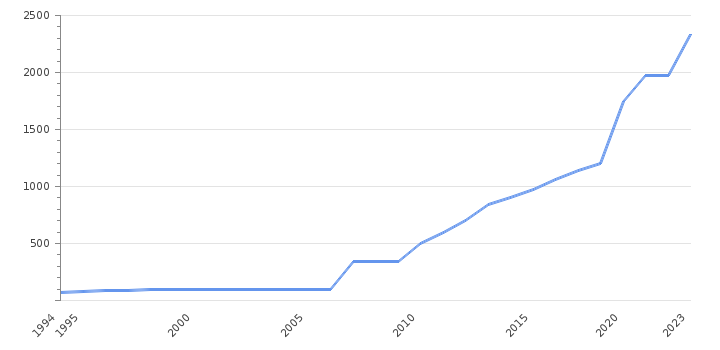

Последние данные по Минимальной заработной плате в Киргизии (KGS/месяц)

Какая минимальная зарплата в Киргизии?

- Размер минимальной заработной платы в Киргизии вырос до 2337 KGS/месяц (26.629 USD/мес) в 2023. Максимальный размер минимальной зарплаты составлял 1970 KGS/месяц, а минимальный — 68 KGS/месяц

- Данные публикует Ежегодно Национальная статистическая служба.

История данных (KGS/месяц) по годам

Данные

Период

Дата

| 2337 | 2023 | 19.06.2023 |

| 1970 | 2022 | 30.06.2022 |

| 1970 | 2021 | 13.07.2021 |

| 1750 | 2019 | 31.05.2020 |

| 1200 | 2018 | 19.01.2018 |

| 1140 | 2017 | 11.08.2017 |

| 1060 | 2016 | 31.12.2016 |

| 970 | 2015 | 31.12.2015 |

История по Минимальной заработной плате по президентам (KGS/месяц)

Налогообложение филиала в Кыргызской республике

Здравствуйте! В целях реализации межгосударственной целевой программы «Рекультивация территорий государств, подвергшихся воздействию уранодобывающих производств» ФГУП «РосРАО» (Исполнитель, Россия) заключило государственный контракт с ГК «Росатом» (Госзаказчик, Россия) на выполнение работ по выводу из эксплуатации (ликвидации) хвостохранилища, консервации хвостохранилища и рекультивации хвостохранилища. Национальный Заказчик Программы от Киргизской республики — Министерство чрезвычайных ситуаций Киргизской Республики. ФГУП «РосРАО» учувствовало в тендере на ТП как заказчик по данному контракту ООО «ПИК РЕГИОН» выиграло тендер как Постащик. ООО «ПИК РЕГИОН» имеет филиал в Кыргызской Республике. Место проведения работ — Киргизская Республика. Срок проекта — с сентября 2022 г. по конец октября 2022 г. Для достижения цели работ необходимо выполнить: — инженерную подготовку территории (площадок) производства работ; — инженерную подготовку хвостохранилища к выводу из эксплуатации (ликвидации); — реконструкцию хвостохранилища; -вывод из эксплуатации (консервацию) хвостохранилища, рекультивацию территории хвостохранилища и прилегающих земельных участков; Данные виды работ предполагают, в том числе, строительство на территории Киргизской Республики гидротехнических и прочих необходимых сооружений. В государственном контракте прямо указано, что оплата Государственным заказчиком выполненной Исполнителем работы осуществляется с учетом НДС 12%. В связи с изложенным Вы просите разъяснить следующие вопросы: 1. Каков порядок налогообложения работ, выполняемых в рамках контракта, в соответствии с законодательством Киргизии и России 2. Каков порядок декларирования НДС по ставке 12% в Киргизии? 3. Каков порядок уплаты НДС по ставке 12% в Киргизии? 4. Какую отчетность по филиалу предоставляет в налоговые органы Головная организация и в какой форме? 5. В каком разделе декларации по НДС следует указывать выручку, полученную от выполнения работ по государственному контракту со ставкой НДС 12%? 6. Если налог будет уплачен в бюджет КР, то какой будет порядок возмещения из бюджета РФ входящего НДС по материалам, оборудованию и т.д., используемым для осуществления работ по государственному контракту?

- название миграционной службы МВД по месту регистрации компании или ИП;

- название компании или инициалы ИП;

- паспортные данные (для ИП), ИНН, ОГРН;

- количество сотрудников с указанием должностей и гражданства;

- срок действия разрешения, но не дольше года;

- вид деятельности компании или ИП;

- общее число штатных сотрудников;

- адрес компании или фактического места работы.

Для пересечения границы с Россией не требуется виза, границу РФ можно пересечь даже при наличии только национального паспорта РБ. Граждане Белоруссии практически приравнены в правах к гражданам России. Все эти преимущества дает членство в Евразийском союзе.

- правила внутреннего трудового распорядка;

- коллективный договор;

- иные локальные нормативные акты, непосредственно связанные с трудовой деятельностью работника (положение об оплате труда, положение о премировании, положение о защите персональных данных сотрудника, должностные инструкции, положение об организации работы по охране труда в организации, программа вводного инструктажа, программа первичного инструктажа на рабочем месте, вводный инструктаж по ГО и ЧС и пр.).

Согласно ст.11 Трудового кодекса РФ, на отношения в сфере труда с иностранными гражданами распространяются международные соглашения, заключенные Российской Федерацией с иностранными государствами. На граждан стран-подписантов международных соглашений также распространяются нормы национального законодательства, в частности, Трудовой кодекс России. Это определено ст.327.1 ТК РФ.

- иностранцы с разрешением на временное проживание или видом на жительство;

- студенты очных отделений российских вузов;

- иностранцы с действующей срочной трудовой визой;

- граждане стран ЕврАзЭс: Армении, Беларуси, Казахстана и Киргизии.