Параметры медицинской страховки США

- Страховые взносы (Insurance premiums). Речь идет о ежемесячной выплате по счету страховой компании даже в том случае, если никаких мед. услуг в этом месяце оказано не было.

- Франшиза (Deductible). В этом случае застрахованное лицо первые расходы на свое здравоохранение оплачивает сам до определенной суммы, рубежа. После того, как эта сумма будет полностью потрачена, за дело берется страховая компания.

Стоит отметить, что некоторые планы не включают эту опцию или же не на все медицинские услуги она может распространяться (например, исключать покрытие профилактических мер, вроде прививок и т.д.)

- Совместное страхование (Co-Insurance). Данный параметр, который тоже может быть включен в страховой план (а может и нет), позволяет оплачивать определенный процент от той или иной услуги, оставшийся процент от ее стоимости покрывается страховой компанией.

- Доплата (Сo-Payment). Опция делает возможным оплачивать не процент, а фиксированную для той или иной оказанной помощи сумму (за медикаменты, за визит к врачу, за обследование и т.д.).

- Лимит на собственные расходы (Out-Of-Pocket Limit) и годовой лимит (Annual Limit). Первый ограничивает годовой расход средств застрахованного лица из собственного кармана, то есть, если сумма расходов за год превысила установленный лимит, то остальное покрывает компания. Во втором случае, наоборот, установлена определенная сумма, которую за год может выплатить уже страховая организация.

виртуальную медицинскую помощь

виртуальную медицинскую помощь

Квалификация на пособие по выходу на пенсию по социальному обеспечению США

Большинство людей, которые иммигрируют в Соединенные Штаты после достижения пенсионного возраста, не будут иметь 40 кредитов на работу в США, необходимых для получения социального обеспечения, если они не будут работали в стране в течение 10 лет, когда они были моложе. Однако, если вы можете законно работать в Соединенных Штатах в течение полутора лет после прибытия и можете зарабатывать не менее 1 260 долларов США за квартал, вы можете претендовать на получение пропорциональных пособий по социальному обеспечению США в соответствии с соглашением о суммировании с страной вы работали ранее.

Соглашение о суммировании — это соглашение между двумя странами с аналогичными программами социального обеспечения, которое гарантирует, что работники и их работодатели не должны платить налоги на социальное обеспечение с одинаковыми заработками в двух разных странах. Поскольку работники не платят за две системы одновременно, они не могут удвоиться, когда заявляют о преимуществах. Нет необходимости отказываться от гражданства в вашей родной стране или быть двойным гражданином, имеющим как иностранное, так и гражданство США, для получения выгоды от соглашения о суммировании. Требования к пособиям относятся к статусу вашего легального проживания и истории работы. Соединенные Штаты имеют эти соглашения с 26 странами: Австралией, Австрией, Бельгией, Канадой, Чили, Чешской Республикой, Данией, Финляндией, Францией, Германией, Грецией, Венгрией, Ирландией, Италией, Японией, Люксембургом, Нидерландами, Норвегией, Польшей, Португалией , Словацкой Республики, Южной Кореи, Испании, Швеции, Швейцарии и Соединенного Королевства. (Подробнее см. Лучшие пенсионные системы в мире .)

«Иммигрант, который приезжает в США из Италии, например, имеет некоторую историю работы в обеих странах, но недостаточно для полной квалификации пособий по социальному обеспечению в любой стране, может объединить свои / ее зарубежной и отечественной трудовой истории, чтобы получить право на получение пособий по социальному обеспечению », — говорит Марк Хебнер, основатель и президент Индексного фонда Advisors, Inc., в Ирвине, Калифорния, и автор Индексных фондов: 12-ступенчатая программа восстановления для Активные инвесторы. «Когда он подает заявку на социальное обеспечение, У. С. свяжется с Италией за свою историю работы, и он / она получит пропорциональную сумму, основанную на взносах в каждую систему. «

Виды пенсионного обеспечения в США

Американская пенсионная система многосоставная. Она включает в первую очередь: государственное и частное пенсионное обеспечение. Стандартная пенсия в США содержит несколько компонентов:

- базовую часть, выплачиваемую государством,

- накопительную, формируемую компаниями-работодателями и непосредственно будущими пенсионерами (у госслужащих накопления идут из бюджета).

Государственные и частные пенсионные фонды в США

Как и в России, в Штатах есть консолидированный государственный фонд, куда стекаются обязательные социальные отчисления, а также частные, в которые корпорации и граждане делают добровольные взносы. Выбор подходящего пенсионного плана производит будущий пенсионер самостоятельно.

При необходимости каждый желающий может получить профессиональную консультацию сотрудника правительства, работающего в пенсионной системе Америки. Подробная информация об этом опубликована на правительственном сайте.

Как начисляется государственная пенсия в США

Именно государственная пенсия выплачивается в Америке госслужащим, в том числе военным и силовикам. Также полностью государственными могут быть выплаты по социальному обеспечению:

- по инвалидности,

- вдовам и сиротам, потерявшим кормильца.

Получателей соцобеспечения ожидает в 2022 г. возрастание пособий. Корректировка стоимости жизни (COLA) была увеличена в октябре 2021 г. на 5,9% на 2022 г. (для сравнения ранее этот показатель возрос только на 1,3% за год).

Откуда деньги в пенсионном фонде США

Работодатели обязуются каждый месяц делать отчисления из заработной платы в ПФ. Объем взносов зависит от пенсионного плана и величины предприятия. В ПФ поступают в основном обязательные взносы. Максимум налога на соцобеспечение, которую у работников удерживают из зарплаты в 2022 г., составляет 9114 $ (147 000 $ х 6,2%). То есть взыскивается 6,2% с годового дохода до 147 тыс. $. Еще 6,2 % от ЗП ежемесячно перечисляет в ПФ работодатель.

Обычно работодатели в Штатах предлагают своим сотрудникам бонус, открыв им пенсионный накопительный счет 401(k).

Это специальный счет, на который перечисляет средства работодатель. Туда же может делать добровольные отчисления и сам работник. Что позволяет ему перечислять определенный процент от ЗП на безналоговый счет. Точнее, налог откладывается до выхода на пенсию владельца счета. Стандартно выплата на счета 401(k) составляет 6% от ЗП до вычета налогов.

С каких доходов не нужно отчислять в пенсионный фонд

Социальный налог состоит из двух частей:

- налогообложение ЗП, установленное ФЗ о страховых взносах, для самозанятых — по Закону о взносах на самозанятость,

- взносы на медпомощь (на «больничное страхование»).

В Штатах установлены лимиты годовых страховых отчислений:

- в государственный ПФ не более 6,2% от 147 тыс. $ в 2022 г. для работника.

- на накопительный счет работника 401(k). В 2018 г. — не более 55 тыс. в долларах. Из них 18,5 тыс. $ приходилось на добровольные частные взносы, а остальное можно дополнять за счет корпоративных и обязательных. Но американские работодатели не самые щедрые, поэтому годовые накопления американцев в указанном году составляли не более 22 тыс. $.

Отчисления на медстраховку — 1,45% от ЗП делаются ежемесячно без какого-либо ограничения.

Кроме того, существует в Америке и соотношение «размер и возраст». Объем годового дохода, при котором работники полностью освобождены от социальных взносов в зависимости от возраста:

- 19 560 $ для лиц моложе 67,

- 51 960 $ для тех, кто достиг 67.

Размер пенсии в США

Объем пенсионных выплат в каждом случае у американских пенсионеров будет разным, поскольку рассчитывается персонально и зависит от ряда обстоятельств:

- страхового стажа,

- размера обязательных отчислений,

- числа добровольных частных и корпоративных взносов,

- выбранного пенсионного плана и его результатов.

Для работника, приобретшего право на выплаты в 2022 г., сумма пособия рассчитывается путем умножения первых 1024 $ среднего индексированного ежемесячного заработка на 90%, оставшейся части до 6 172 $ на 32% и дохода свыше 6 172 $ на 15%. Суммированный показатель округляется до ближайших 10 центов. Он и является суммой первоначального платежа. КСЖ и отсроченные пенсионные кредиты могут повысить платежи.

Максимальная пенсия

Ежегодно в США утверждается также верхний предел социальных пособий. В 2022 г. — 3345 $. Такие выплаты доступны только при ежегодном заработке в 147 тыс. $ в течение 35 лет.

В тоже время, максимум выплат в 2022 г. зависит от возраста выхода на пенсию:

- 364 $ в 62 года.

- 345 $ в 66,4 лет.

- 194 $ в 70 лет.

Получение права на выплаты от 3000 долларов требует серьезного планирования карьеры и формирования пенсионного плана на протяжении всей жизни.

Средняя пенсия

В 2021 г. усредненный размер возрастного пособия составлял 1565 $. В 2022 г. он увеличился до 1657 $ для одинокого пенсионера, 2753 $ — для семейных, для лиц с инвалидностью — 1358 $.

Минимальная пенсия

Как таковой минимальной пенсии в Штатах нет. Социальное обеспечение граждан происходит с учетом такого показателя как «корректировка стоимости жизни» (КСЖ). Это аналог нашего ПМП. Именно он определяет, насколько увеличится социальное обеспечение в очередном году. Его утверждают в конце предыдущего года (обычно в октябре). В 2022 г. КСЖ возрос на 5,9%. Соответственно и все социальные выплаты были увеличены на обозначенный процент.

Также в Штатах есть так называемая программа для бедных (SSI), помогающая тем у кого выплаты ниже ПМ. Тогда пенсионеру-участнику выплачивают дополнительно недостающую разницу. Ее размер зависит от штата проживания.

Пенсия полицейского и военного в США

И военные пенсии и выплаты возрастным силовикам осуществляются из государственного бюджета. Они относятся к категории госслужащих и получают платежи напрямую от государства. Инвестиционные программы и добровольные накопления в этом случае отсутствуют. Конкретная сумма зависит от продолжительности службы и последнего полученного звания в армии или полиции.

Для получения полноценных выплат требуется отслужить не менее 20 лет. Чтобы платежи были большие — не менее 30. Средняя пенсия рядового — 30-35 тыс. $ в год (2500-2916 $ в месяц), офицера — 60-70 тыс. $ за год (5000-5833 за месяц).

Отношение граждан США к бездомным

Бездомные в США – это полноценные члены общества. Конституция гарантирует равенство и свободу каждому человеку.

Проблемы взаимоотношений скрывается в социальных предрассудках

Человек без доступа к ванной быстро теряет привлекательность. Людям свойственно относится пренебрежительно к тем, кто плохо выглядит.

С другой стороны, в Америке принято заниматься благотворительностью. Для американца вполне естественно оказывать помощь людям, оставшимся без крова. Бездомные в США не остаются без помощи.

Чтобы составить целостную картину, обратимся к данным социологического опроса 2007 года Public Agenda. Он был проведен среди жителей Нью-Йорка. Вот результаты:

- 67% опрошенных согласны, что люди остались без дома по причинам, которые от них не зависят (стихийное бедствие, кризис, потеря работы);

- 36% беспокоит вероятность самих остаться без крыши над головой;

- 68% отдали правительству ответственность за обеспечение граждан равными условиями;

- 90% считает, что каждый человек имеет право на приют и помощь.

Общенациональные опросы показывают симпатию общества к бомжам. Американцы против насилия, направленного на бездомных. Но у добродушия всегда есть предел.

Общие фразы в страховании жизни

# 1. Бенефициар

Получателем пособия в случае смерти по полису страхования жизни является лицо, организация или траст, которого вы называете бенефициаром. Если вы купите страховой полис на 10,000 10,000 долларов и назовете своего ребенка единственным бенефициаром, он будет иметь право на XNUMX XNUMX долларов в случае вашей смерти.

# 2. Выгода смерти

Пособие по случаю смерти компенсирует получателю после смерти застрахованного лица. Как правило, пособие в случае смерти равно общей сумме покрытия, указанной в полисе (например, по полису в размере 10,000 10,000 долларов США выплачивается пособие в связи со смертью в размере XNUMX XNUMX долларов США).

# 3. Номинальная стоимость

Номинальная стоимость полиса — это просто сумма страховки, которую он предоставляет. Следовательно, страховой полис на 10,000 10,000 долларов имеет номинальную стоимость XNUMX XNUMX долларов.

Денежная стоимость вашего полиса страхования жизни представляет собой инвестиционный счет, на который поступает часть страховых взносов, которые вы платите. Таким образом, деньги на этом счете представляют собой денежную стоимость полиса страхования жизни. Если вы решите отменить полис, вы можете получить денежную стоимость, а не номинальную стоимость.

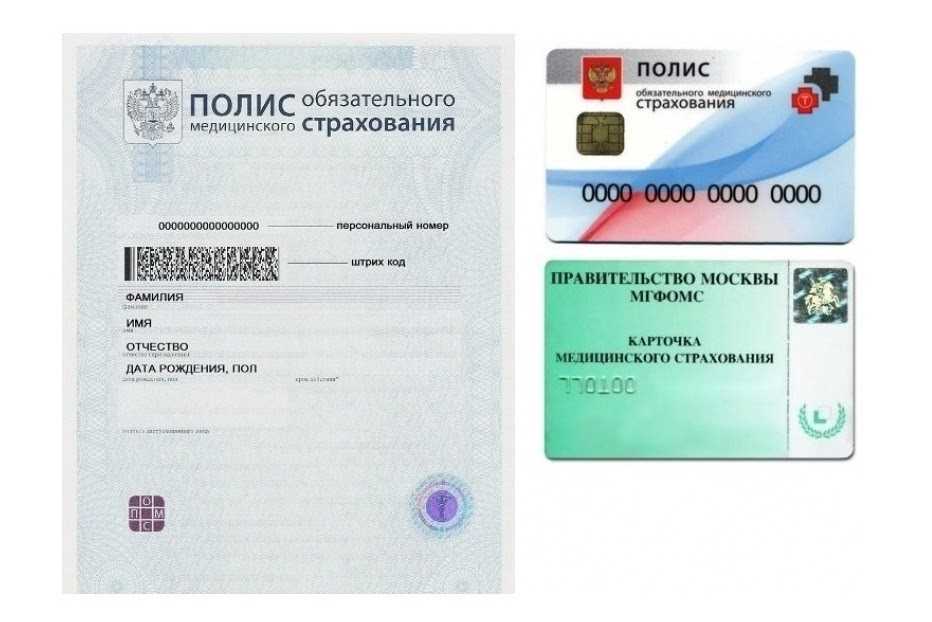

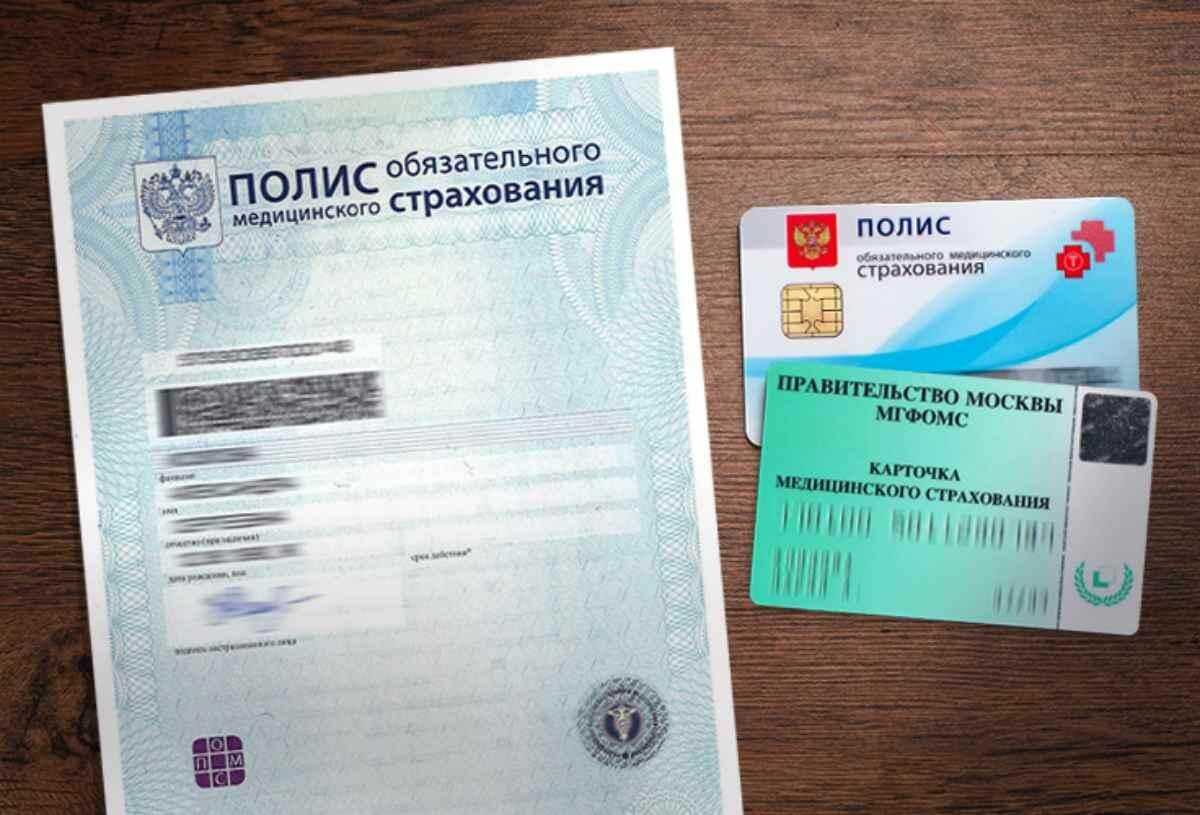

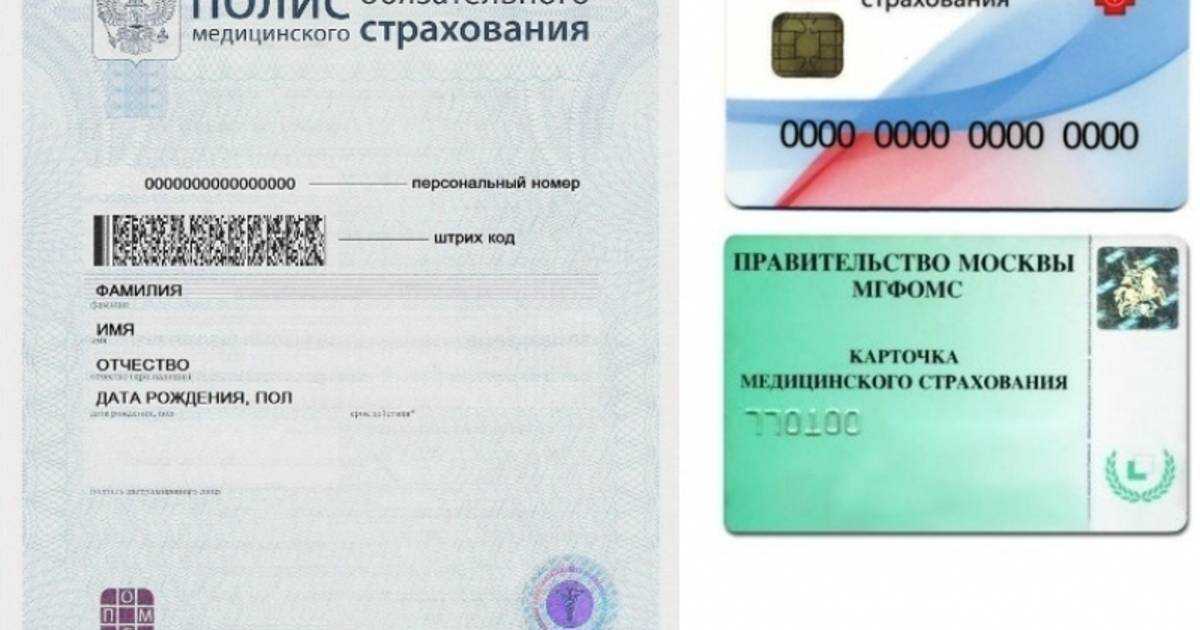

Что случилось

В мае правительство , которое регламентирует правила оказания медицинской помощи. В частности, в документе разъяснено, в каких случаях с пациентов медицинские организации могут требовать оплату, даже если услугу можно получить по ОМС.

В список попали:

- неотложная помощь при внезапных острых заболеваниях, если это не угрожает жизни;

- индивидуальное медицинское наблюдение, если показаний для этого нет;

- обследование и госпитализация не по назначению врача, а по собственному желанию;

- назначение лекарств, не входящих в перечень жизненно необходимых и важнейших лекарственных препаратов, а также тех, которые не были закуплены стационаром за счет бюджета;

- анонимная медицинская помощь.

Документ вступает в силу с 1 сентября 2023 года.

Именно эта часть документа была растиражирована в российских медиа и вызвала бурные обсуждения. В Минздраве поспешили подробнее разъяснить суть постановления.

Рисковое страхование жизни

Рисковое страхование — это когда вы страхуетесь от смерти, а деньги получают ваши родственники или другие бенефициары (те, кого вы укажете в соглашении). Данный вид страхования можно приобрести как одним платежом, так и периодическими взносами. Рисковое страхование является основой смешанного страхования. Это когда вам заплатят при потере трудоспособности, инвалидности или другой неприятности. Но тут надо понимать: если вы прожили счастливо и в добром здравии до конца срока договора, то платить вам никто не станет, а все ваши взносы достанутся страховщику. Для наглядности рассмотрим пример:

Примером рискового страхования является программа Сбербанка «Защита от травм». Оплачивать такой полис можно раз в год или в квартал, это определяется спецификой договора. Размер выплаты может составлять от 267 до миллиона рублей. Программа может быть базовой и расширенной. Во втором случае добавляются выплаты по случаю смерти для совершеннолетних. Кроме того, оговорены большие выплаты в случае временной нетрудоспособности: от 800 рублей из страховой суммы за каждый день, начиная с четвертого, но не более 90 дней в год (400 рублей в базовом варианте).

Особенности программ страхования

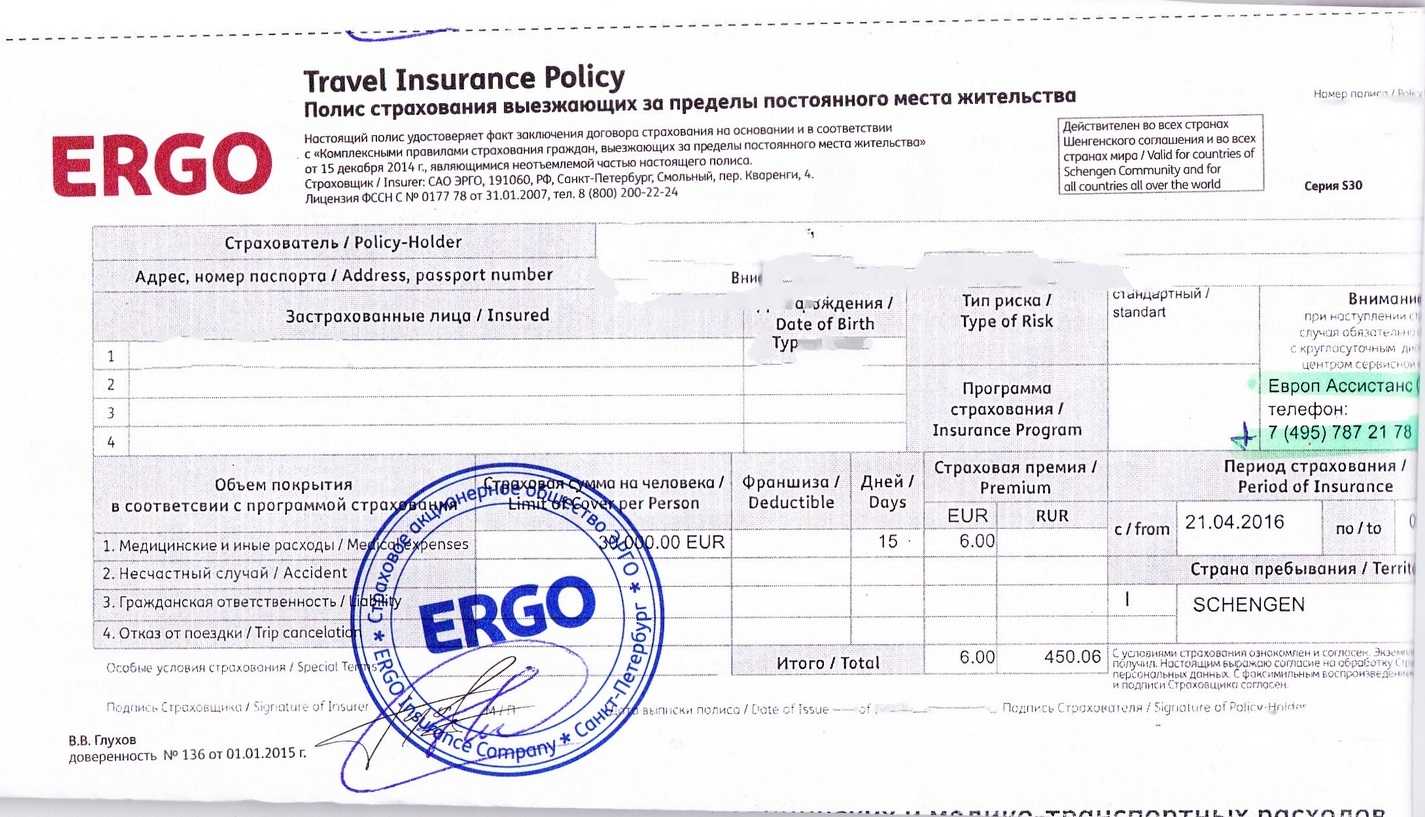

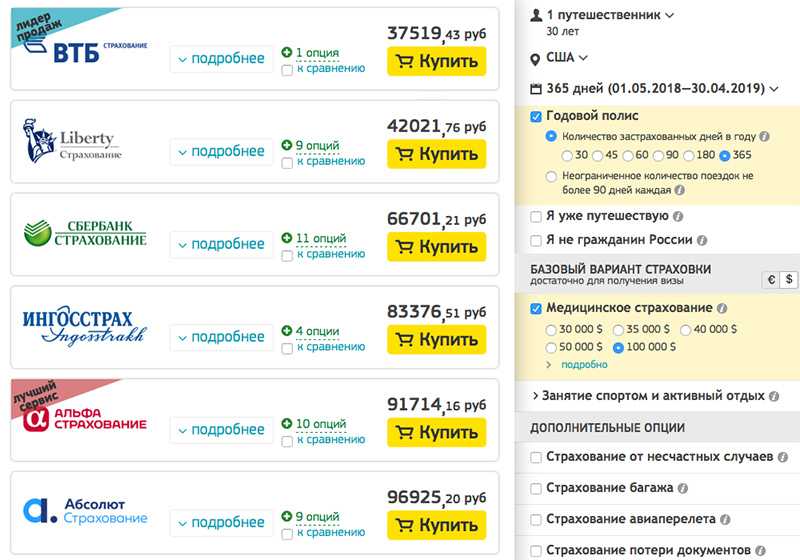

Всего существует три «страховочные» программы:

- Минимум (А).

- Эконом (В).

- Классик (С).

«Минимум» является базовой страховочной программой. Её стоимость достаточно демократична, и в этом заключается её главное преимущество. Программа актуализируется в случае необходимости получения неотложной медицинской помощи.

Это может быть связано как с несчастным случаем, так и с обострением хронической патологии. Также она включает в себя расходы, связанные с перевозкой погибшего или умершего человека на родину. Оплата ритуальных услуг не предусматривается.

В программе «Эконом» учитывается расширенный список возможных рисков. К страховым случаям следует отнести возможности посещения США третьим лицом в случае острой необходимости

Также эта программа принимает во внимание расходы, связанные с незапланированным возвращением путешественника на родину

«Классик» является программой страхования лиц, осуществляющих туристическую поездку в Америку. К страховым случаям, помимо перечисленных выше, следует отнести проблемы с автомобилем страховщика. Также эта программа учитывает расходы, связанные с оказанием юридических услуг.

Важно учитывать, что любая из этих программ функционирует не только на территории Соединённых Штатов, но и в любом другой государстве

Условия и особенности страхования в США

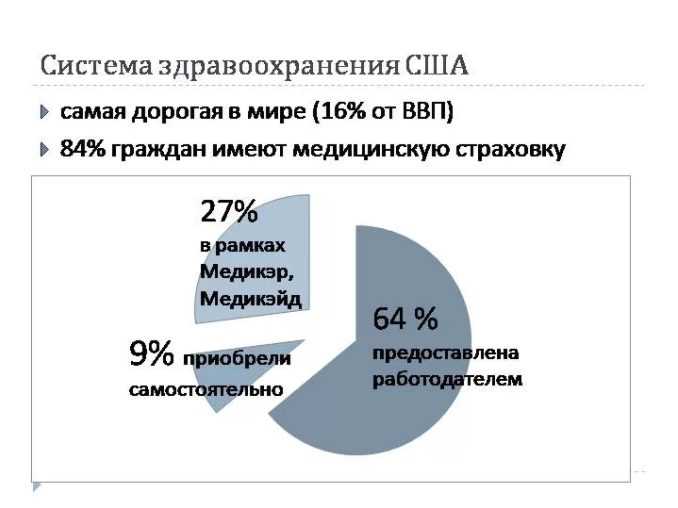

Обязательного медицинского страхования в Америке нет и не предвидится. Свое лечение американец оплачивает сам. В полис входит только определенный список услуг.

Полное покрытие стоит очень дорого. Его себе могут позволить лишь богатые люди

Согласно открытым источникам, половина банкротств физических лиц связана с оплатой лечения.

Главные особенности американской системы здравоохранения:

- Большинство лекарств доступно только по рецепту. Самолечением заниматься здесь невозможно. В аптеке не продадут даже самую обычную мазь без назначения врача. Страховой полис обычно покрывает расходы на препараты.

- Страховые компании не заинтересованы в заключении договора с тяжело больными людьми.

- Больше половины договоров приходятся на компании, которые сотрудничают с конкретными работодателями. Поэтому конкурентоспособность рынка часто ставится под сомнение.

- Самостоятельное обращение стоит дорого. Например, выезд «Скорой помощи» обойдется примерно в $800, а визит врача – $15 и больше в зависимости от квалификации.

- Высокая стоимость медицинской страховки в США вынуждает американцев лечиться в более дешевых странах. Например, они уезжают в Мексику, Канаду или Англию.

Как получить карту сошиал секьюрити?

Если ваша виза дает право на трудоустройство на территории США, вы можете получить SSN. Сделать это будет несложно.

Как правило, иммигранту нужно предоставить паспорт и визу. Могут потребоваться и другие документы, выданные в посольстве.

Карту делают долго – от 10 дней до месяца, в зависимости от штата. Однако данные заносят в базу при первом же обращении. Номер можно будет узнать сразу по телефону. Записав его, вы сможете устроиться на работу, воспользоваться медицинской помощью, открыть свой первый счет.

Карта приходит почтой или с курьером, и ее нужно сохранить. При утере или порче ее восстановят, но на это уйдет время, а также могут потребоваться дополнительные затраты.

Новый, более гибкий продукт: Universal Life

Комплексное страхование жизни / универсальное страхование жизни было основным продуктом в 80-х и 90-х годах, а также эталоном и ядром основных продуктов на рынке сегодня.) является более комплексным.

Универсальное страхование жизни похоже на страхование всей жизни.После того, как страховая премия будет оплачена, она будет зачислена на отдельный счет.Разница между ними заключается в том, что правила универсального страхования более гибкие. Владелец полиса может заплатить в любое время. Плата может быть больше или меньше, но должен быть достигнут минимальный уровень оплаты. Для гарантированного универсального страхования клиент может выберите, сколько лет платить.После сравнения страхового полиса, то есть, сколько денег вы вложили, нет абсолютно никакой необходимости платить больше страховых взносов.

Большинство универсальных страховок имеет денежную стоимость, которая представляет собой денежную стоимость уплаченных сборов плюс прибыль за вычетом страховых сборов и сборов.Преимущества универсального страхования, как правило, связаны с рынком процентных ставок.

преимущество:

- Премиумы более гибкие

- Имеет функции накопления и отсрочки уплаты налогов

- функция денежной стоимости

Недостатки:

Более высокие премии, чем срочное страхование жизни

Как снять деньги с моего полиса страхования жизни?

Существует несколько способов снятия средств с полиса страхования жизни:

№1. Извлеките всю свою денежную стоимость.

Рассмотрим случай, когда у вас есть полис страхования жизни, в который вы какое-то время вносили взносы, и вдруг вам нужны или нужны деньги. Один из вариантов — полностью обналичить его, что даст вам всю накопленную денежную стоимость, но также потребует от вас отказаться от полиса, что приведет к прекращению желаемого покрытия для ваших близких. Как правило, вам придется платить «сборы за сдачу», что может дорого обойтись, особенно если ваш полис был оформлен ненадолго. Кроме того, деньги, вероятно, будут облагаться подоходным налогом.

№ 2. Снимите часть своих денег.

Другим вариантом было бы взять часть, но не всю денежную стоимость от вашего полиса страхования жизни. Преимущество этого сценария в том, что вам не нужно отказываться от страховки; следовательно, ваши близкие все равно получат пособие по смерти после вашей смерти, даже если оно, вероятно, будет меньше, чем вы рассчитывали. В этой ситуации выясните, будут ли деньги, которые вы получите, облагаться налогом.

№3. Получите кредит, обеспеченный вашим полисом страхования жизни.

Если вы давно застраховали жизнь, страховая компания часто позволяет вам взять кредит под денежную стоимость полиса. Хотя страховая компания будет вычитать процентные платежи из баланса вашей денежной стоимости, деньги, которые вы берете взаймы, обычно не облагаются налогом.

Если вы сможете полностью погасить кредит до своей смерти, включая проценты, ваши бенефициары получат полное пособие в случае смерти. Тем не менее, пособие в случае смерти будет уменьшено на сумму непогашенного остатка плюс проценты, если вы умрете до внесения всех платежей по кредиту.

Продукт повышения уровня защиты инвестиций: Indexed Universal Life (индексированное универсальное страхование жизни)

Индекс Universal Insurance, или сокращенно IUL, появился примерно в 1994 году.Однако в то время фондовый рынок стремительно развивался, и все отчаянно ориентировались на взаимные фонды, фондовый рынок и Variable Universal Life (универсальная жизнь инвестиционного типа) для получения высокой доходности, никто не знал об этом страховом продукте с функциями защиты.После трехкратного краха фондового рынка инвесторы и застрахованные таланты осознали важность защиты, поэтому Indexed Universal Life (индексированная универсальная жизнь), обеспечивавшая защиту капитала, постепенно стала основным продуктом на рынке. Индексированное универсальное страхование жизни также является вариантом универсального страхования, которое может быть связано с тремя основными индексами: американским S&P 500, гонконгским индексом Hang Seng, немецким индексом 30DAX, инвестиционный доход связан с тенденцией этих индексов, а денежная стоимость гарантировано, даже если индекс упадет, денежная стоимость также может получить доход около 0%-2%.Данные показывают, что средняя годовая доходность фондового рынка США за последние 20 лет составляла 7.5%, при этом в большинстве лет доходность составляла от 8% до 10%.Условно говоря, этот уровень дохода лучше, чем доход от 3% до 4%, который инвестируется только в страховые продукты типа рынка облигаций.В дополнение к тому же уклонению от уплаты налогов иНалог на наследствоВ дополнение к функции , клиенты также могут занимать деньги из денежной стоимости в любое время и могут получить до 80% денежной стоимости без уплаты налогов

Индексированное универсальное страхование жизни также является вариантом универсального страхования, которое может быть связано с тремя основными индексами: американским S&P 500, гонконгским индексом Hang Seng, немецким индексом 30DAX, инвестиционный доход связан с тенденцией этих индексов, а денежная стоимость гарантировано, даже если индекс упадет, денежная стоимость также может получить доход около 0%-2%.Данные показывают, что средняя годовая доходность фондового рынка США за последние 20 лет составляла 7.5%, при этом в большинстве лет доходность составляла от 8% до 10%.Условно говоря, этот уровень дохода лучше, чем доход от 3% до 4%, который инвестируется только в страховые продукты типа рынка облигаций.В дополнение к тому же уклонению от уплаты налогов иНалог на наследствоВ дополнение к функции , клиенты также могут занимать деньги из денежной стоимости в любое время и могут получить до 80% денежной стоимости без уплаты налогов.

Для этого типа страхования некоторые страховые компании также могут выбирать из множества вариантов, таких как: страховые взносы по отказу от нетрудоспособности, страховые взносы по безработице, долгосрочный уход, критическое заболевание и другие.

преимущество:

- Гарантированный капитал, гарантированный доход

- Высочайшая гибкость премиум-класса

- безналоговая пенсия

Недостатки:

- Годовая норма прибыли на инвестиции четко не гарантируется

- Возврат инвестиций ограничен

Резюме

От срочного страхования жизни в 19 веке до накопительного страхования жизни, которое стабильно разрешалось в течение многих лет, до сегодняшних современных универсальных страховых продуктов инвестиционного типа, продукты страхования жизни постоянно развивались и совершенствовались на протяжении сотен лет. различные потребности каждого клиента.Даже один и тот же вид страхового продукта под разными брендами компаний имеет разные опции и функциональные точки.Клиенты должны сотрудничать с профессионалами, чтобы проанализировать и решить, какой продукт страхования жизни им нужен в соответствии с их собственной ситуацией и потребностями.

*Рекомендуемое чтение:

01. «Limra Report: Какую страховку жизни покупают американцы?

02. «Введение в американское страхование жизни, сравнение цен и премий, преимущества и недостатки (последняя версия)

Нажмите для просмотра(последнее издание 2021 г.) Знакомство с американскими видами страхования жизни, ценами и премиями, а также сравнение преимуществ и недостатков различных видов страхования.

Посетители: 29,841

Пенсии американских военных и полицейских

Средние пенсии в США военнослужащих составляют 50% от заработной платы. Предусмотрены надбавки в 2,5% за каждый год на заслуженном отдыхе. Военным также предоставляются дополнительные льготы от государства.

У сержантов, лётчиков и моряков за месяц получается от 780 до 1770 долларов. У младших лейтенантов– от 2370 до 5300. Кроме того, у старших офицеров суммы стартуют от 5000 и могут достигать значения в 17500.

Полицейские пособия тоже считаются в половину оклада. Согласно статистике, полицейский из Нью-Йорка, честно отработавшему положенный стаж положены выплаты в размере около $53000 в год.

Льготы и субсидии при оформлении полиса медицинского страхования

Если у страхуемого есть вероятность претендовать на государственную помощь, то необходимо обратиться к бирже медицинского страхования в соответствующем штате.

Можно рассчитывать на льготу со страхового взноса в виде налоговых кредитов в случае, если доход семьи ниже 400% от федеральной черты бедности (FPL). На 2019 год это $100,400 для семьи из четырех человек и $48,560 для одного человека. Эти пороговые значения могут немного измениться в большую сторону к следующему году. Существует возможность получить право на налоговый кредит для возмещения франшизы и других расходов, если доход падает ниже 250% федеральной черты бедности — $62,750 для семьи из четырех человек и $30,350 для одного человека на 2019 год.

Медицина и здравоохранение в США

После проведения реформы в 2009 году (в период правления Барака Обамы), медицина в США стала относительно бесплатной. Однако, это касается только малоимущих и людей пенсионного возраста, при условии, что они имеют американское гражданство либо Green Card и регулярно платят налоги.

Каждый год многие российские пациенты обращаются за медицинской помощью в клиники США, к американским врачам, при этом, отзывы об их работе только положительные.

В статье кратко изложим основные позиции в медицине США.

Медицинская страховка

В Америке не существует понятия «обязательное медицинское страхование», все проблемы, связанные с получением медицинских услуг, решает каждый человек самостоятельно. У большей части американских жителей страховка имеется. Кому-то оформляют ее работодатели, кто-то покупает на свои деньги либо использует возможность получения медицинских услуг с помощью государственных программ.

Для малообеспеченных американцев функционирует программа Medicaid, для людей зрелого возраста (от 65 лет) — Medicare. Для других групп населения разработаны три вида страхования: для физических лиц, для крупных организаций и для мелких предприятий (не более 50 человек).

При оформлении страховки детей, не достигших 18-летия, как правило, имеются льготы. Некоторые штаты разрабатывают бесплатные программы для детей, их цена складывается из таких аспектов как семейный доход, число членов семьи и т.д.

Наименьшая цена страховки на одного гражданина составляет 300 долларов в месяц. Предусмотрен штраф для тех, кто не имеет страховки, размер которого составляет ежегодно 94 доллара на одного человека.

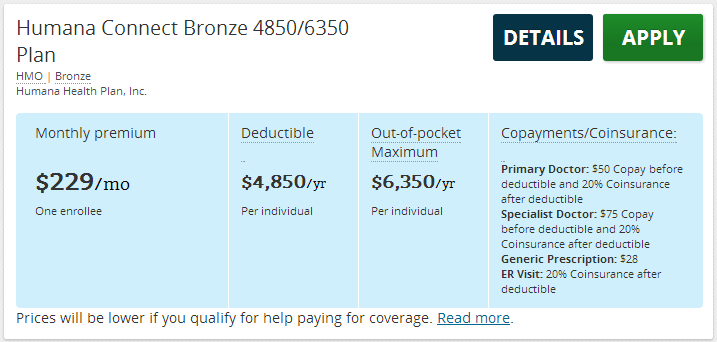

Востребованным вариантом страхования физических лиц является High Deductible Health Plan. Она разработана для людей, способных оплачивать существенные суммы ежегодно, но желающих обезопасить себя от больших затрат, связанных с серьезными заболеваниями. Стоимость медицинской страховки этого типа для застрахованного человека обходится примерно 70 долларов в месяц. Работодатель ежемесячно отчисляет еще около 200 долларов и, помимо этого, ежегодно выдает сотруднику 500 долларов, предназначенных на медицинские расходы. Надо сказать, что существует еще и специальный счет (Health Saving Account), который можно пополнять ежегодно на сумму 3 100 долларов (до вычета налогов). Это уменьшает налогооблагаемую и итоговую сумму налогов.

Страховка не может покрыть все расходы, ее можно потратить на определенный перечень услуг медицины. К примеру, в страховку не входят стоматологические услуги, а также консультации таких специалистов как офтальмолог, психиатр, педиатр и т.д.

Нерезидентам невозможно приобрести страховку, в отличие от американских граждан. Планируя въезд в страну, лучше своевременно позаботиться о приобретении медицинского полиса, потому что медицина в США довольно дорогая. Иностранцам можно оформить гостевую страховку, так называемую, visitor health insurance), она покроет расходы, если произойдет несчастный случай, а также необходимость лечения заболеваний, случившихся в период пребывания в стране.

Лекарства в США

Медицинские препараты стоят очень дорого, если сравнивать с Канадой, где годовой запас лекарств обходится порядка 100 долларов, в США эта сумма возрастает до 1 тысячи и выше. Однако, ввозить лекарства для личного использования на территорию США не разрешается.

Самые популярные аптечные сети в Америке — Walgreens и CVS. В Нью-Йорке можно найти «русские» аптеки, где реализуются привычные для россиян препараты. Лекарства можно приобрести не только в аптеках, но и в супермаркетах.

Больницы и медицинские услуги

В Америке есть как государственная медицина (примерно 20 %), так и частная. В больницах с пациентов сразу не требуют оплату, как, к примеру, в платных медицинских центрах России. Счет пациентам выставляют после оказания услуг.

Визит к доктору пациента, имеющего страховку, составляет порядка 20-25 долларов. Данную сумму оплачивает сам пациент, еще около 130 долларов возмещает страховая компания. Пациенты, не имеющие страховки, платят существенно больше — порядка 150 долларов за один визит (например, к терапевту), причем платно попадают на прием к врачу после всех других больных, ожидая очереди длительное время.

День пребывания в отделении неотложной терапии (emergency room) с учетом полного освидетельствования (сюда входит сдача анализов, МРТ и т.д.) оценивается в 250 долларов для обладателей страховки и порядка 670 долларов для тех, кто ее не имеет. Помимо этого, за работу доктора придется дополнительно заплатить 130 долларов.

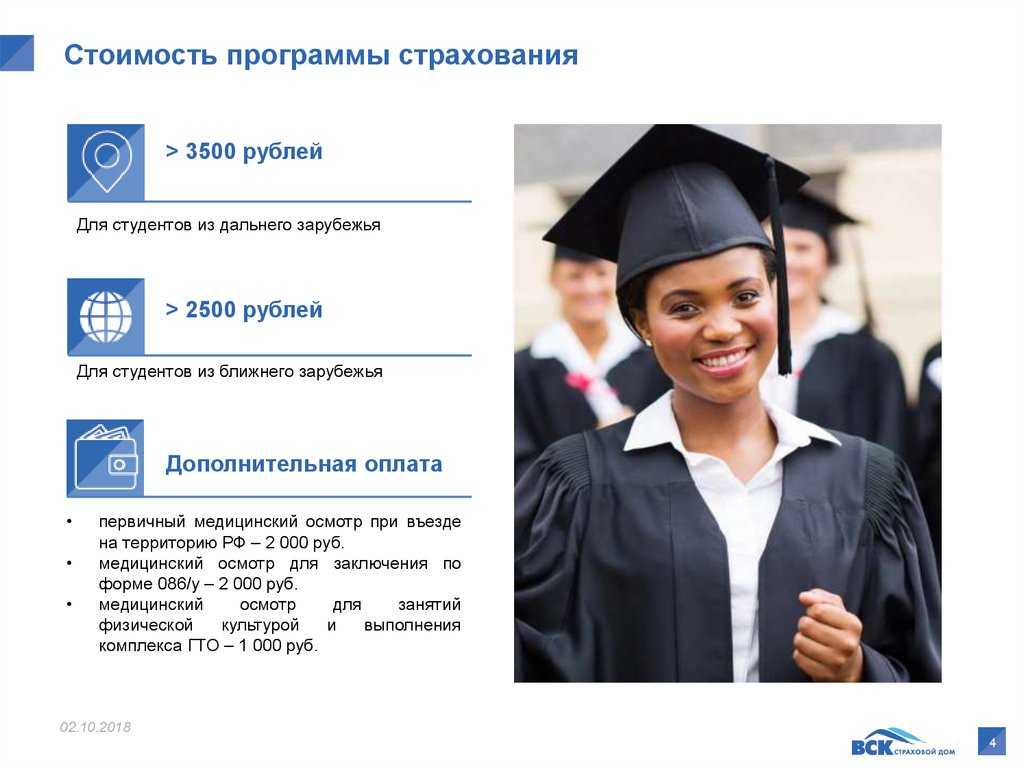

Университетское медицинское страхование в США

Большинство колледжей и университетов в США имеют клиники или другие виды медицинской службы для студентов. «Плата за медицинские услуги», которую студент платит каждый семестр (или же начале каждого учебного года), идет на обеспечение таких услуг. Тем не менее, университеты предоставляют лишь незначительные медицинские услуги или же неотложную медицинскую помощь. В случае серьезных проблем со здоровьем, университет направляет студента в медицинское учреждение по месту жительства, и, конечно, студент сам будет оплачивать все необходимые медицинские расходы.

План медицинского страхования

Если университет не предоставляет медицинского страхования, тогда очень важно самому позаботиться о медицинском страховании и страховании от несчастных случаев. Это единственный способ защитить себя от чрезвычайно больших медицинских расходов при любом ранении или болезни. Обращайтесь к университетскому советнику для иностранных студентов (Foreign Student Advisor) и напишите ему электронное письмо относительно медицинского страхования (re: health and accident insurance)

Более того, в материалах, которые вам пришлет приемная комиссия, также должна содержаться информация про студенческое медицинское страхование и его стоимость

Обращайтесь к университетскому советнику для иностранных студентов (Foreign Student Advisor) и напишите ему электронное письмо относительно медицинского страхования (re: health and accident insurance). Более того, в материалах, которые вам пришлет приемная комиссия, также должна содержаться информация про студенческое медицинское страхование и его стоимость.

Университетское медицинское страхование

Некоторые университеты требуют, чтобы все студенты имели медицинское страхование и страхование от несчастных случаев. Это дополнительное требование, кроме уже упомянутой «оплаты за медицинские услуги» , что обычно платится в начале каждого учебного года.

Специальное страхование для иностранных студентов

Вам нужно написать электронное сообщение в университет, а именно советникам для иностранных студентов с запросом об информации (re: health insurance plans for the foreign student.) Вам необходим страховой полис, который специально предназначен для потребностей иностранных студентов в США. Обычно, эти медицинские полисы покрывают все необходимые медицинские расходы и имеют разумную цену. Если ваш муж или жена будут находиться с вами, спросите о вариантах семейного страхования.

Иностранные студенты, имеющие стипендию или же спонсорство

Если у вас есть спонсор (частный, или же вы получили финансовую награду, или же просто едете по программе обмена) или стипендия от университета, то вероятно, вы уже обеспечены медицинским страховым полисом. Будьте осведомленными, какими именно медицинскими услугами вы обеспечены, а какими нет (лучше заранее понимать за что будет платить страховая компания). Если ваша семья будет с вами, спросите какое именно медицинское покрытие охватывает страхование и для них.

Узнайте, когда вступает в действие медицинский полис. Если вы планируете прибыть в США быстрее, а ваш страховой полис будет еще не действенным и вступит в силу только после регистрации в университете, тогда вы должны помнить, что не застрахованы на протяжении путешествия и вплоть до начала обучения. В таком случае, можно спросить в университете о дополнительных краткосрочных страховках.

Следующая информация показывает, какие медицинские услуги не покрывает стандартная медицинская страховка.

- Декретный отпуск: необходимо приобрести отдельно.

- Стоматологические услуги: стоило бы позаботиться о состоянии своих зубов перед поездкой в США.

- Очки: лучше запастись еще одной парой очков из дома.

- Существующие условия: большинство компаний не возместят расходов на лечение тех болезней/повреждений, которые были до начала действия полиса.