IV. Банковский счет в Словении для нерезидентов

Статьи из этой секции помогут русским, украинцам, белорусам и другим иностранцам открыть банковский счет в Словении и выбрать банк Словении. Банки этой европейской страны, которых жёстко контролирует национальный банк Словении, имеют специальные предложения для экспатов. Рекомендуем изучить рейтинг банков Словении, список этих финансовых учреждений и другие важные данные, прежде чем открыть счет в словенском банке. Из наших статей Вы узнаете, как долго длится открытие счета в банке Словении, и как использовать его с максимальной выгодой.

Статьи о банковских счетах в Словении

Налоги и ВНЖ

Швейцария – одна из немногих стран в мире, где можно получить вид на жительство просто за то, что вы платите налоги. Разумеется, не все налоги дают такое преимущество, а только один – паушальный сбор, претендовать на уплату которого могут лица, не имеющие швейцарского гражданства и не проживающие в стране на протяжении последних 10 лет. Если заявку подает супружеская пара, то ни один из супругов не должен иметь швейцарского паспорта.

Паушальное налогоотчисление актуально для иностранных резидентов, которые стремятся легально получить ВНЖ и при этом не планируют вести на территории страны трудовую деятельность. Ориентированная на обеспеченных иностранцев возможность предполагает налогообложение не на поступающие средства, а на те, которые резидент тратит, проживая в стране. Еще одно распространенное название такого сбора – налог «на богатых».

Оформление паушального налога всегда осуществляется в индивидуальном порядке. Для этого иностранному резиденту необходимо обратиться в администрацию кантона и договориться о выдаче разрешения

При расчете ставки для неработающих граждан во внимание принимаются его расходы. Так, в налоговую базу могут быть включены средства, затраченные на аренду жилья или номера в отеле, где проживает налогоплательщик

Такой подход к формированию суммы выплаты позволяет существенно снизить налоговое бремя для приезжих.

Паушальный налог в Швейцарии по кантонам в 2022 году мог сильно отличаться, и в 2023 году эта тенденция будет сохраняться. При выборе региона для проживания следует учитывать налоговую нагрузку. Кроме того, не во всех кантонах сохранен паушальный налог – он отменен в Цюрихе, Шаффхаузене, Люцерне, Аппенцелль-Ауссерродене, Базель-Штадте и других кантонах. Решение об отмене единовременного налога принималось народным референдумом. Сумма взноса может отличаться в десятки и сотни раз, и если в Цуге мигрант с капиталом в 20 млн франков будет ежегодно платить в государственную казну 295 тыс. франков, то в менее дорогом кантоне Тичино эта сумма может составить всего 141 тыс. франков.

Саудовская Аравия

Саудовская Аравия, мировой лидер по экспорту нефти, не взымает подоходный налог, но само занятые иностранцы должны платить 20 % от дохода.

Сотрудники саудовских компаний должны вносить свой вклад в размере 9 % от своего дохода на пособия по социальному обеспечению, в то время как работодатели уплачивают 9 %. Другие заметные налоги включают налог на прирост капитала в размере 20 %.

Нефть является основным источником финансирования для правительства, на который приходится около 75 % притока в госбюджет, 45 % ВВП и 90 % экспортных поступлений, в соответствии с ОПЕК.

Огромные нефтяные богатства страны ничего не значат для иностранцев, которыми является более чем одна треть населения страны. По оценкам правительства, примерно 9 из 10 сотрудников частных компаний являются иностранцами. В ответ на это, правительство запустило введение мер по снижению безработицы среди своих граждан.

Налоги на физических лиц в Сербии

Сербия предлагает относительно низкие ставки персональных налогов, что делает ее привлекательной для физических лиц. Это позволяет им иметь более легкую фискальную нагрузку по сравнению с другими странами Европы. В результате жизнь в Сербии может быть считаться условно «необременительной» в финансовом плане.

Стандартный размер подоходного налога для физлиц – всего 10%. Налоги для нерезидентов несколько выше – от 10% до 20% (зависит от вида выплаты).

Подоходный налог в Сербии на физических лиц, самое важное по теме:

- Стандартная ставка налога на физических лиц: 10%.

- Налог на прирост капитала: 15%.

- Налоги для ИП в Сербии (для самозанятых): 10%.

- Налог на права интеллектуальной собственности и смежные права: 20%.

- Налог на доход от капитала: 15%.

- Налог на доход от недвижимости: 15%.

- Налог на доходы от страхования физических лиц: 15%.

Подоходный налог в Сербии на физических лиц, составляющие налогооблагаемой базы:

- заработная плата;

- самозанятость (налоги для ИП в Сербии);

- авторские и смежные права;

- капитал;

- недвижимость;

- прирост капитала;

- любые прочие доходы.

Налоговые резиденты обязаны выплачивать подоходный налог в Сербии вне зависимости от того, где был получен доход – в самой Сербии или за границей. Налоги для нерезидентов складываются только из тех доходов, что были получены в Сербии. Статус налогового резидента автоматически получает лицо, которое:

- имеет в Сербии центр жизненных интересов;

- провело в Сербии более 183 дней в году.

Внимание! Подоходный налог в Сербии для физических лиц допускает многочисленные налоговые льготы и вычеты. Если эта тема вам интересна, обсудите её в рамках индивидуальной консультации!

Налоговая база, налоговые льготы и налоговый убыток

Налоговая база для исчисления суммы налога на прибыль определяется на основании: 1) фактических расходов или 2) нормированных расходов компании (начиная с 01.01.2013).

1. Определение налоговой базы на основании фактических расходов компании.

В этом случае налоговая базой является разница между доходами и расходами компании, указанными в отчёте о финансовых результатах компании. При подготовке налоговой декларации данные о доходах и расходах корректируются исходя из того, являются ли они признаваемыми для целей налогообложения в соответствии с требованиями Закона «О налоге на прибыль юридических лиц».

К признаваемым доходам компании-резидента относятся все доходы, за исключением: 1) полученных дивидендов, в соответствии с требованиями ст. 24 упомянутого закона; 2) доходы от прироста капитала — до 50%, в соответствии с требованиями ст. 25; 3) доходы, полученные вследствие деятельности, не связанной с получением прибыли.

Признаваемыми расходами считаются все расходы, необходимые для получения налогооблагаемых доходов. Для целей налогообложения не признаются расходы, не связанные напрямую с деятельностью компании, либо не соответствующие обычной деловой практике.

В случае, когда уровень признаваемых доходов превышает уровень признаваемых расходов, полученная прибыль является налоговой базой. Затем налоговая база может быть уменьшена с помощью налоговых льгот по следующим направлениям:

- капитальные вложения в сфере научно-исследовательских и опытно-конструкторских работ;

- другие капитальные вложения;

- трудоустройство;

- трудоустройство инвалидов;

- проведение профессиональных стажировок;

- добровольное дополнительное пенсионное страхование;

- благотворительная деятельность.

В случае, когда уровень признаваемых расходов превышает уровень признаваемых доходов, налогоплательщик получает налоговый убыток. С некоторыми ограничениями налоговая база будущих налоговых периодов может быть уменьшена на сумму полученного налогового убытка.

2. Определение налоговой базы на основании нормированных расходов компании.

Начиная с 01.01.2013, появилась возможность определения налоговой базы на основании нормированных расходов — в размере 80% от уровня признаваемых доходов. Другими словами налоговая база устанавливается в размере 20% от уровня доходов. В то же время при определении налоговой базы на основании нормированных расходов не признаются: фактические расходы, налоговые льготы и налоговый убыток.

Ставка налога на прибыль

Ставка налога на прибыль компании в Словении составляет 17%.

Особая ставка налога в размере 0% в определённых случаях используется для инвестиционных и пенсионных фондов, а также для страховых организаций, задействованных в реализации пенсионных программ. Эта же ставка используется венчурными компаниями в соответствии с требованиями профильного закона.

НДС в Италии

Налог на добавочную стоимость в Итальянской Республике имеет ставку 22 % и применяется к местным и иностранным компаниям, осуществляющим поставку товаров и услуг гражданам страны. Некоторые виды производимой и привозимой продукции могут облагаться налогом с меньшей ставкой. Так, для сельскохозяйственной продукции НДС составляет всего 4 %, для электроэнергетики ставка снижена до 10 %, такой же налог действует в отношении некоторых наименований медицинских препаратов.

НДС не применяется:

- В отношении товаров, экспортируемых в страны Евросоюза.

- Доход, полученный от аренды коммерческой недвижимости.

- Доходы от медицинских и образовательных услуг.

- Страховые и финансовые услуги.

Декларация по налогу на добавочную стоимость подается ежегодно до конца апреля года, следующего за отчетным.

Льготы для IT-стартапов

- нулевой налог на прибыль;

- нулевой НДС;

- 10% подоходный налог;

- 5% подоходный налог на дивиденды.

Чтобы получить сертификат, дающий право на эти льготы, компания должна соответствовать следующим критериям:

- иметь не более 30 сотрудников;

- заниматься компьютерной анимацией или моделированием, разработкой ПО, консалтингом в IT, веб-разработкой или разработкой электронных систем, хостингом, обработкой данных, образованием в области IT и т.д.;

- компания не должна быть дочерней по отношению к другому юрлицу;

- акционеры не должны владеть акциями другого IT-стартапа на текущий момент и в течение последних трех лет, а также не должны быть индивидуальными предпринимателями, работающими в сфере IT.

Сертификат необходимо получать в Министерстве высокотехнологичной промышленности и подтверждать ежеквартально.

Тигран Атшемян

«Например, вы программист, зарегистрировали в Армении ИП и наняли одного сотрудника, получили IT-сертификат, а значит, работаете по основной системе налогообложения. За нанятого сотрудника вы обязаны уплатить подоходный налог 10%, социальные выплаты и гербовый сбор (если сотрудник — гражданин РА или имеет резидент-карту).

А за ИП вы платите социальный взнос и гербовый сбор (размер зависит от годового оборота), а также НДС 20%, потому что не облагается НДС только предоставление IT-услуг за пределами Армении. А внутри страны НДС платить нужно. Дивидендов у ИП нет, как и нет налога на прибыль», — объясняет специалист по налогам Многофункционального центра поддержки бизнеса AM.BUSINESS Тигран Атшемян.

Налоги для бизнеса

Полная релокация бизнеса или смена юрисдикции

После напряжения политической обстановки многие контрагенты отказались сотрудничать с российскими компаниями. Армения оказалась пригодной юрисдикцией для российского бизнеса в том числе тем, что для финансовых операций здесь действуют и европейская система SWIFT, и российская — СПИФ.

Но из-за спроса на регистрацию бизнеса в Армении и наплыва «карточных туристов» (иностранцев, приезжавших в Армению на несколько дней для оформления банковских карт), процедуру банковского комплаенса ужесточили.

Открытие счета и регистрация компании

Сергей Мурдян

«Средний срок открытия счета при наличии всех документов — 5-7 рабочих дней. Регистрация компании занимает всего час», — отмечает директор компании «Степ Консалтинг» Сергей Мурдян.

Лилия Арескина

В некоторых случаях при помощи компаний-посредников и эти сроки могут быть уменьшены: «В апреле 2023 года ИП в Армении можно открыть за один день, в этот же день — подать заявки на открытие счета в банк.

Обычно банки, с которыми мы сотрудничаем, дают ответ на следующий день. Через три дня готова банковская карта, — объясняет Лилия Арескина, аналитик консалтинговой компании Relocation Arm. — Открыть ИП или ООО можно и по доверенности, без физического присутствия в стране, а вот банки, к сожалению, требуют личного присутствия. Таким образом, регистрацию бизнеса и открытие счета можно уместить даже в два дня».

Регистрация ИП в Армении гражданам России доступна без вида на жительство. Вместе с тем, зарегистрированная организация может быть поводом к дальнейшему получению ВНЖ.

После регистрации компании можно подать заявление на специальный налоговый режим — аналог УСН в России. Если этого не сделать, организация будет на общем режиме налогообложения, без льгот. Насколько выгоден тот или иной режим, эксперты советуют просчитывать индивидуально в каждом случае.

Типы налогообложения для компаний в Армении

В Армении применяются три основных типа налогообложения:

| Годовой оборот | Налоговая ставка |

| До ֏24 999 999 ($64 353) | Специальная фиксированная ставка 5 тыс. ֏ в месяц ($12) на каждого сотрудника для микропредприятий (аналог самозанятости) |

| От ֏25 млн до 115 млн (от $64 384 до 296 170 ) | Упрощенный режим (аналог УСН) от 1,5 до 5% налог на оборот в зависимости от сферы деятельности |

| Свыше ֏115 млн ($296 170) |

Общий режим налогообложения

|

Рассмотрим каждый налоговый режим подробнее.

Спецрежим для микропредприятий (аналог самозанятости)

Этот налоговый режим могут применять физические лица, ИП и предприятия. Годовая выручка на этом режиме не может превышать ֏24 999 999 ($64 353). За каждого сотрудника необходимо уплатить налог в ֏5 тыс. ($12) ежемесячно.

Налог с оборота (аналог УСН)

Уплата этого налога, как правило, заменяет общий режим налогообложения (уплату налога на прибыль и НДС), в некоторых случаях к налогу с оборота добавляется НДС. На этом режиме компания платит от 1,5 до 10% от прибыли.

Например, сфера услуг и торговли облагается налогом с оборота в 5%, а прибыль от арендной платы — 10%. Ограничение по выручке составляет ֏115 млн в год. При превышении лимита придется перейти на общую систему налогообложения.

Еще обязательные платежи на этой форме налогообложения:

- ежемесячные социальные выплаты ֏5 тыс. ($12);

- подоходный налог ֏5 тыс. ($12);

-

ежегодный военный налог (взносы в страховой фонд военнослужащих) в зависимости от оборота: от ֏1,5 тыс. до 15 тыс. ($ 3 — 38 ).

Общий налоговый режим

Общая процедура налогообложения в Армении включает налог на прибыль и НДС.

Корпоративный подоходный налог (КПН) / налог на прибыль (аналог ОСНО)

Уплачивают и индивидуальные предприниматели, и организации. Налог на прибыль составляет 18% от всех доходов физических лиц. За сотрудников налог удерживает организация.

НДС

Еще один налог на общем режиме налогообложения в Армении — налог на добавленную стоимость (НДС). Как и в России, его ставка составляет 20% — на внутреннем рынке Армении и при импорте товаров. Экспортные товары или услуги облагаются нулевой ставкой НДС. При этом в Армении отчетность по НДС сдается каждый месяц, а не ежеквартально, как в России.

Налоговое резидентство Кипра: как стать резидентом?

Для того, чтобы платить налоги на Кипре и стать налоговым резидентом, у вас есть две процедуры:

- правило 183 дней;

- правило 60 дней.

60 дней

Это льготное условие, разработанное правительством страны, чтобы упростить процедуру приобретения налогового резидентства для иностранцев.

Для того чтобы стать налоговым резидентом Кипра по правилу 60 дней, необходимо соблюсти следующие требования:

- Провести на территории Кипра не менее 60 дней в календарном году. Эти дни не обязательно должны быть непрерывными.

- Иметь постоянное место жительства на Кипре. Это может быть как арендованное жилье, так и собственное.

- Не проводить более 183 дней в году в другой стране, где вы также можете считаться налоговым резидентом.

- Не заниматься на территории Кипра бизнесом или работой, которая выполняется для иностранной компании.

- Зарегистрировать свою налоговую резиденцию на Кипре, предоставив документы, подтверждающие ваше постоянное место жительства на острове.

- Получить налоговый номер (Tax Identification Number) на Кипре.

После выполнения этих требований и регистрации налоговой резиденции на Кипре, вы можете подавать декларацию по налогу на доходы физических лиц в соответствии с местным налоговым законодательством. Также необходимо учитывать, что на Кипре действует система налогообложения на основе мирового дохода, то есть налоги будут взиматься не только с доходов, полученных на Кипре, но и с доходов, полученных за границей.

Обратите внимание, что у Республики Кипр подписаны соглашения об избежании двойного налогообложения с 67 странами мира. Однако чтобы не платить налоги в двух странах вам нужно совершить следующие шаги:

- зарегистрироваться в налоговых органах Кипра;

- подписать заявление о том, что вы будете находиться на Кипре не менее 183 или 60 дней;

- предоставить копию трудового договора, документ, подтверждающий статус собственника компании, документы собственности на недвижимость, договор аренды жилья;

- предоставить доказательства получения иностранных дивидендов или процентов;

- подать налоговые декларации прошлых лет;

- должны быть осуществлены все налоговые платежи;

- указать, для какой страны запрашиваете сертификат;

- предоставить в налоговые органы страны гражданства сертификат налогового резидентства Кипра, если с вашей страной подписано соглашение об избежании двойного налогообложения.

Особенности покупки жилья иностранцами

Любой иностранец, желающий приобрести недвижимость в Словении, может осуществить покупку лишь оформив ее на юридическое лицо. Звучит сложно, однако процедура оформления достаточно простая и занимает пару дней. Примерно через неделю после подачи всех документов и получения налогового номера компания уже может начинать свою работу и приобретать недвижимость. Для осуществления этой процедуры необходимо иметь загранпаспорт и сумму в размере 7500 евро – она понадобится для открытия расчетного счета в банке в качестве минимального уставного капитала, который в дальнейшем может быть использован для приобретения недвижимости. Компания может быть внесена в реестр в течение 4 дней. Правда открытие постоянного расчетного счета в банке для осуществления деятельности компании происходит в течение 2 недель.

Процедуру открытия юридического лица осуществляют словенские адвокатские бюро, которые предоставляют сопровождение иностранного инвестора квалифицированным юристом на протяжении всего процесса. Лучше всего такие бюро искать через риэлторские компании, которая со словенскими адвокатами работают в партнерстве на протяжении многих лет. Стоимость такой услуги обычно составляет 2500 евро. Если прибегать к услугам по отдельности – работа судебного переводчика (документы должны быть оформлены на словенском языке) и нотариуса, а также оплата такс обойдутся в 1000 евро, но при таком подходе придется искать специалистов самостоятельно.

Налоговая отчётность

Финансовая отчётность

Каждое юридическое лицо в Португалии обязано ежегодно, в режиме онлайн, до конца июня, подавать финансовую отчетность. Она утверждается на общем собрании акционеров, которое проводится в течение трех месяца с момента окончания финансового года. В эту отчетность входят: баланс, отчетность о доходах, отчет о поступлениях средств и т.д.

Обратите внимание: эта отчетность является открытой для публики.

Налоговая отчётность

Налоговый год в Португалии совпадает с календарным за исключением некоторых отдельных случаев.

Налоговая декларация по налогу на прибыль должна быть подана в режиме онлайн до конца мая следующего за отчетным года.

Отчисления за сотрудников

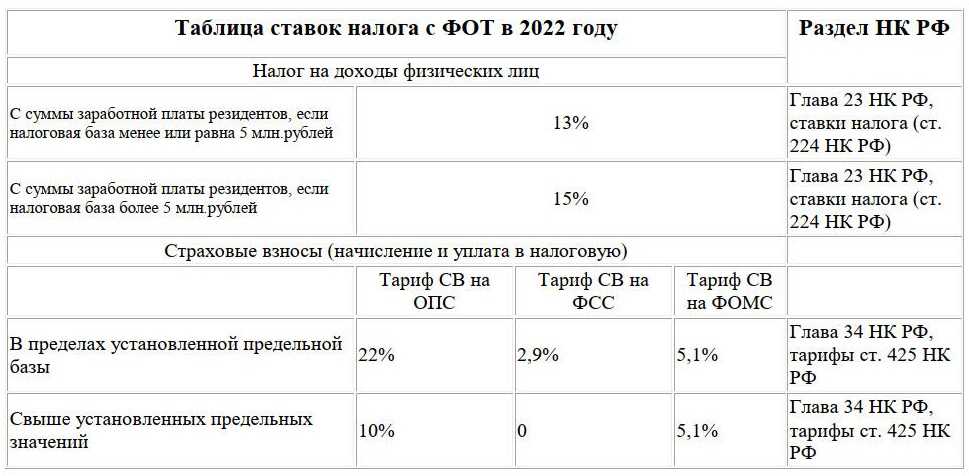

Если в компании есть сотрудники, с их доходов придется удерживать и перечислять в бюджет НДФЛ и отчислять взносы — на пенсионное и медицинское страхование, на случай временной нетрудоспособности (ВНиМ) и на травматизм.

С 2023 года НДФЛ и страховые взносы, кроме взносов на травматизм, надо платить в составе единого налогового платежа.

НДФЛ. Компания удерживает 13% с любых выплат сотрудникам: зарплат, отпускных, больничных. Исключения — пособия по беременности и родам, выходное пособие при увольнении в пределах трех среднемесячных заработков, компенсация за вред здоровью на производстве и некоторые другие. Если доход работника будет больше 5 млн в год, свыше этой суммы НДФЛ удерживается по ставке 15%.

Компания выступает налоговым агентом по НДФЛ. Она не платит налог из своих денег, а удерживает его из зарплаты сотрудников и отправляет в бюджет.

Страховые взносы. Компания обязана отчислять взносы за сотрудников, даже если у нее не было доходов.

С 2023 года действует единый тариф для всех видов взносов — на ОПС, ОМС, ВНиМ:

- 30% — с выплат работнику в пределах 1 917 000 Р, это новая предельная база, она теперь единая для всех взносов.

- 15,1% — с выплат, превышающих 1 917 000 Р.

Фактически прежний общий тариф взносов сохранился, просто суммировали ранее действовавшие тарифы по отдельным видам страхования.

А вот взносы на травматизм не входят в общий тариф 30%. Тарифы этих взносов — от 0,2 до 8,5% — по-прежнему зависят от класса профессионального риска фирмы. Взносы на травматизм нужно платить не в составе единого налогового платежа, а как раньше, отдельной платежкой. Но уже не в ФСС, а в Социальный фонд России.

Для малого и среднего бизнеса и предприятий общепита со среднесписочной численностью до 1500 человек действует пониженный тариф страховых взносов — 15% с выплат свыше МРОТ, в пределах МРОТ применяется обычный тариф 30%. На 2023 год МРОТ составляет 16 242 Р. Второе условие для пониженного тарифа — доля доходов от общепита 70% или более.

Для ИТ-компаний ставка взносов составляет 7,6% с выплат в пределах 1 917 000 Р и 0% сверх нее.

Полный перечень льгот и условия их применения приведены в статье 427 НК РФ.

С зарплат на работах, которые дают право на досрочную пенсию, если условия труда на них признаны вредными или опасными, уплачиваются дополнительные взносы на пенсионное страхование —

Налог на недвижимость в Португалии

Налоги на недвижимость в Португалии – это immovable property tax или IMI (налог на недвижимое имущество). Он уплачивается как отдельными физическими лицами, так и компаниями, владеющими недвижимостью.

Ставка этого налога варьируется от одного муниципалитета к другому и составляет от 0,45% до 0,8% в зависимости от местоположения, стоимости и использования объекта недвижимости.

Второй вид налога – это IMT, или налог на передачу права собственности. Он платится при покупке недвижимости в Португалии единоразово, максимальная ставка по этому налогу – 6%.

Существует также дополнительный муниципальный ежегодный налог на недвижимость, он же AIMI (Adicional Imposto Municipal Sobre Imóveis). Он был введен в 2017 году и платят его в том случае, если стоимость недвижимости начинается от €600 000 евро для одного владельца или €1,2 миллиона для супружеской пары. Этот налог уплачивается по фиксированной ставке от 0,4% до 1% в зависимости от стоимости и местоположения недвижимости. Платить его должны как резиденты, так и нерезиденты, владеющие недвижимостью в Португалии.

Налог на добавленную стоимость (НДС) в Италии

НДС (Imposta sul Valore Aggiunto) применяется к поставкам товаров и услуг, осуществляемым в Италии предпринимателями и компаниями, а также в импортных операциях.

НДС (Imposta sul Valore Aggiunto) применяется к поставкам товаров и услуг, осуществляемым в Италии предпринимателями и компаниями, а также в импортных операциях.

Стандартная ставка НДС в Италии составляет 22%. Предусмотрены льготные тарифы для некоторых товаров и услуг, к примеру, 4% — для продуктов питания, напитков и сельскохозяйственной продукции, 10% — для поставок электроэнергии для использования в определенных целях, и некоторых медицинских препаратов. Экспортные операции за пределы Евросоюза облагаются по ставке 0%.

Аренда жилых и коммерческих зданий или их части, как правило, освобождается от НДС без права на вычет и облагаются регистрационным налогом по ставке 2% или 1%.

Некоторые товары и услуги освобождаются от НДС (госпитализация и медицинские услуги, образование, страховые услуги, некоторые финансовые услуги, аренда недвижимого имущества). Также существуют финансовые операции, которые не входят в сферу применения НДС (например, передача денег, передача непрерывного бизнеса).

Крайний срок подачи декларации по НДС в 2016 году — 28 февраля 2017 года. С 2017 года срок подачи деклараций истекает в апреле следующего года (ранее был 30 сентября).

Налоги в Италии: гербовый сбор

Гербовый сбор в Италии взимается в результате приобретения акций и прочих инвестиционных инструментов. Размеры его могут устанавливаться как в фиксированных суммах, так и в процентном соотношении от стоимости сделки.

Гербовый сбор в Италии взимается в результате приобретения акций и прочих инвестиционных инструментов. Размеры его могут устанавливаться как в фиксированных суммах, так и в процентном соотношении от стоимости сделки.

Субъектами налоговых отношений в Италии являются юридические и физические лица, являющиеся резидентами и нерезидентами страны. Резиденты Италии платят налоги в казну государства со всех видов доходов (включая зарубежные), нерезиденты — только с прибыли, которую они получают на территории страны.

Классификация видов доходов частных лиц

По системе налогообложения Италии все доходы частных лиц, в зависимости от источника их происхождения, делятся на 5 основных категорий:

- недвижимость и земельная собственность;

- капитал;

- предпринимательство;

- работа по найму, фриланс;

- другие источники доходов.

Классификация видов налогов

В Италии, как и в других странах Европы, налоги делятся на прямые (взимаемые государством непосредственно с доходов или имущества налогоплательщика) и косвенные (налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу, оплачиваются покупателями при покупке товаров и получении услуг).

Основные виды прямых налогов в Италии:

- IRPEF (imposta sul reddito delle persone fisiche) — налог на прибыль в Италии для физических лиц, который взимается с доходов физических лиц резидентов и нерезидентов;

- IRES (imposta sul reddito delle società) — налог на прибыль в Италии для предприятий;

- IRAP (imposta regionale sulle attività produttive) — региональный налог на производственную деятельность предприятий;

- IMU (imposta municipale unica) — единый муниципальный налог, взимаемый с владельцев недвижимого имущества (вскоре правительство планирует отмену этого налога).

Налогообложение наследства и подарков

Налоги на наследство и дарение применяются в отношении итальянских граждан, налоговых резидентов и нерезидентов, если в их собственности есть недвижимое имущество, находящееся на территории Республики. Ставка налога на наследство / дарение прогрессивная и зависит от статуса взаимоотношений наследодателя и наследника.

- Минимальный налог в 4 % платят прямые наследники – супруги и дети наследодателя. Для них от налогов полностью освобожден 1 млн евро в составе наследства.

- Ставка в 6 % применяется в отношении братьев и сестер наследодателя. Для таких родственников применяется освобождение от налогов первых 100 тыс. евро в составе наследуемого имущества и активов. Дальние родственники также платят 6 % за получение наследства, но не облагаемая налогом сумма для них не предусмотрена.

Прочие наследники, вступающие в права владения имуществом по завещанию, но не имеющие родственных связей с наследодателем, выплачивают в федеральную казну 8 % от стоимости полученного в наследство имущества.

«Единый Визовый Центр» проводит профессиональные консультации россиянам, которые планируют поменять место жительство и мигрировать в Италию. Мы поможем подготовить документы, получить долговременное разрешение на въезд и оформить ВНЖ с минимальными затратами времени и сил.

Государственное регулирование налогообложения в Италии

Основную роль среди государственных органов играет Министерство экономики и финансов. При Министерстве существует Департамент налоговой политики. Этот орган организует работу субъектов налоговой деятельности, а также имеет функции, связанные с разработкой новых норм налогового законодательства, внесения поправок в существующие нормы и их толкование. Также, функции Департамента заключаются в надзорной и контрольной деятельности за соблюдением норм законодательства.

В Италии существуют Агентства налоговых поступлений (Agenzia delle entrate). Эти организации подчиняются Министерству экономики и финансов. Они осуществляют контрольную и инспекционную деятельность для обеспечения налоговых поступлений на региональном уровне.