Условия получения ипотеки в США

В США широко распространена система «жизни в долг». Большинство среднестатистических американцев не имеют собственной недвижимости, проживая в квартирах и домах, купленных посредством взятия ипотеки.

Ипотечное кредитование может быть предоставлено как гражданам США, так и иностранцам, проживающим на территории этой страны.

Для предоставления ипотечного кредита каждый банк обращает внимание на ряд сведений о своем клиенте:

- Кредитная история;

- Возраст;

- Гражданство;

- Семейное положение;

- Размер дохода;

- Особенность работы.

Банк также может потребовать справку, подтверждающую наличие денежных сбережений у физического лица, которому предоставляется ипотека, на случай утраты им работы.

Что будет с кредитами, если ключевую ставку поднимут

Аналитики не ожидают существенного роста ставок по потребительским кредитам, если вырастет ключевая ставка, поскольку они и так уже находятся на высоком уровне.

«После столь долгого удержания ключевой ставки большая часть игроков рынка уже заложили ее изменение в свои продукты. Вероятнее всего, ставки повысят игроки, достаточно длительное время удерживавшие их на неизменном уровне, — говорит Инна Солдатенкова. — Также можно ожидать повышения ставок по кредитам под залог недвижимости, поскольку условия по этим продуктам большинство банков стараются удерживать приближенными к ипотечным жилищным кредитам, а ставки по последним во многих банках сейчас пересматриваются в сторону увеличения на фоне ужесточения регулирования этого сегмента».

Взгляд со стороны

Как заявили в МВФ, мартовские события в банковском секторе США и Европы стали напоминанием о том, что за годы сохранения низких процентных ставок в международной финансовой системе возникли «очаги повышенной уязвимости». Связанные с этим риски могут усилиться в ближайшие месяцы, опасаются в фонде.

В свою очередь, руководство Всемирного банка и вовсе предупредило о возросшей за последние несколько недель угрозе глобального экономического спада. Аналогичную оценку ранее дала и председатель российского регулятора Эльвира Набиуллина.

«Сложившаяся ситуация обостряет для западных центральных банков проблему балансировки между целями денежно-кредитной политики и рисками для финансовой стабильности. С одной стороны, мы видим уязвимость финансового сектора к процентному и другим рискам, с другой — текущее инфляционное давление остаётся повышенным. В комплексе эта ситуация может увеличить риски рецессии в мировой экономике», — не исключила Набиуллина.

- РИА Новости

Впрочем, по её мнению, ситуация в США и Европе не оказывает прямого влияния на Россию. Как объяснила глава ЦБ, у банков в РФ на балансах «нет таких накопленных рисков», как у финансовых организаций в Штатах и ЕС. Кроме того, в результате санкций самого Запада российский банковский сектор сейчас гораздо меньше связан с мировой финансовой системой, что обеспечивает ему дополнительную защиту, добавила Эльвира Набиуллина.

«Кроме того, наш опыт прошлого года (показывает, что. — RT) у нас из-за такого беспрецедентного внешнего шока процентный риск был гораздо больших масштабов, чем даже тот, который испытывают банки сейчас в США и Европе. Наши банки этот риск выдержали и сохранили способность кредитовать», — подчеркнула глава ЦБ.

Как объяснил Алексей Фёдоров, в 2022 году российским банкам удалось справиться с санкционными вызовами не только благодаря отсутствию накопленных рисков, но и в том числе за счёт благоприятной ситуации на мировом энергорынке. Поскольку стоимость экспортируемых Москвой углеводородов резко выросла, у государства оказалось достаточно собственных ресурсов для поддержки кредитных организаций, отметил эксперт.

«С тех пор банковский сектор России разобрался с большей частью санкционных проблем и теперь благодаря отрезанности от западного рынка капитала может относительно спокойно наблюдать за банковским кризисом в США и Европе. Тем не менее пока до конца непонятно, останутся банковские проблемы локальной историей Штатов и отдельных стран ЕС или перерастут в глобальный циклический кризис», — заключил Фёдоров.

Процентные ставки ипотеки в Америке

Установление процентной ставки индивидуально для каждого клиента. Она может быть фиксированной или (чаще всего) плавающей. На сегодня по законодательству страны она не может составлять более 4% в год

Но сколько процентов ипотека в США для россиян? Резидентам-иностранцам важно обратить внимание, что % по займу в их случае увеличивается в среднем на 1-1,5% годовых. В 2019 году ставка может повышаться вплоть до 7-8%

Это связано с соблюдением дополнительных условий:

- страхование жилья (ежегодно, около 2% от всей суммы);

- оценка недвижимого имущества (стоимость процедуры – около 500 долларов).

Досрочное погашение для иностранных резидентов невыгодно, поскольку предполагает штраф в размере от 1 до 3% в год

Важно учесть и дополнительные расходы, в число которых входит перемещение и временное проживание. В то же время при наличии открытой визы посещение банка необязательно

Клиентам предоставляется возможность дистанционной подачи заявки и начисления денежных средств для покупки. Но воспользоваться услугой удастся не в каждом финансовом учреждении. Перечень необходимо изучить дополнительно.

Необходимые документы

Перечень основной документации для всех категорий клиентов составляют:

- паспорт (грин-карта, удостоверение водителя американского образца);

- информация о кредитной истории (в виде справки);

- номер социального страхования;

- выписка из банков, подтверждающая наличие денежных накоплений, депозитов и др.;

- справки о доходах;

- копии договора покупки недвижимости.

Документы россиян заверяются в российском консульстве. При дистанционной подаче заявки пакет документации пересылается по почте.

Студенческие кредиты США. Как они работают?

Относительно низкие затраты

,

- федеральные студенческие ссуды, предоставляемые через правительство США, сопровождаются благоприятными для заемщика особенностями: процентные ставки относительно низкие и устанавливаются для новых заемщиков, поэтому нет нужды беспокоиться о резких изменениях процентных расходов;

- затраты на выплату процентов могут субсидироваться (или оплачиваться государством) для некоторых студентов;

- студенческие кредиты имеют достаточно низкий уровень риска для кредиторов, так как некоторые кредиторы фиксируют вероятную степень дохода, доступного для погашения кредита.

Преимущества стабильных выплат

- Отсрочка до окончания учебы (процентные расходы по субсидированным займам могут даже быть оплачены, так что остаток займа не увеличится).

- Федеральные студенческие займы часто предлагают отсрочку по безработице.

- В случаях нехватки денег, федеральные студенческие ссуды могут корректировать ежемесячные платежи.

- Проценты по студенческим кредитам могут помочь снизить налоги.

- Заемщики с федеральными студенческими займами могут претендовать на послабление спустя 10 лет выплат.

программы помощи студентам, гранты, стипендии

Процентная ставка по кредиту в других странах

| Страна | Период | Факт. значение | Пред. значение |

|

Австрия |

май 2023 |

4.79 % |

4.69 |

|

Ирландия |

июн. 2023 |

4.13 % |

3.71 |

|

Люксембург |

июн. 2023 |

4.08 % |

3.73 |

|

Испания |

июн. 2023 |

3.47 % |

4.09 |

|

Бельгия |

июн. 2023 |

5.07 % |

4.72 |

|

Хорватия |

дек. 2022 |

2.41 % |

2.89 |

|

Дания |

июл. 2023 |

3.5 % |

3.25 |

|

Эстония |

июн. 2023 |

6.64 % |

6.52 |

|

Еврозона |

июн. 2023 |

5.18 % |

4.95 |

|

Финляндия |

июн. 2023 |

7.32 % |

7.22 |

|

Франция |

июн. 2023 |

4.28 % |

4.09 |

|

Германия |

июн. 2023 |

5.58 % |

5.37 |

|

Греция |

июн. 2023 |

5.21 % |

6.52 |

|

Венгрия |

июл. 2023 |

17.5 % |

18.5 |

|

Италия |

июн. 2023 |

5.38 % |

5.09 |

|

Латвия |

май 2023 |

6.07 % |

5.45 |

|

Мальта |

июн. 2023 |

4.96 % |

4.78 |

|

Нидерланды |

май 2023 |

3.52 % |

3.35 |

|

Португалия |

июн. 2023 |

5.7 % |

5.57 |

|

Россия |

май 2023 |

9.83 % |

9.86 |

|

Словакия |

июн. 2023 |

5.35 % |

5.26 |

|

Словения |

июн. 2023 |

4.95 % |

4.77 |

|

Украина |

июн. 2023 |

21.06 % |

21.88 |

|

Великобритания |

июн. 2023 |

6 % |

5.5 |

|

Албания |

дек. 2022 |

4.77 % |

4.98 |

Можно ли открыть вклад в американском банке

Депозитный рынок в США хорошо развит, население приучено делать накопления, вести сберегательные счета. И если сравнивать с Россией, то граждане Америки гораздо больше интересуются инструментами инвестирования. Соответственно, все их банки по обслуживанию физических лиц предлагают программы вложения в акции, создание стратегий, услуги финансовых консультантом.

Американцы охотно используют инвестирование в ценные бумаги, но при этом могут открывать и стандартные депозитные и сберегательные счета. Но именно такие вклады, как мы привыкли их видеть, особым спросом не пользуются. Дело в том, что депозиты в Америке не дают высокой доходности. Более того, если сравнить ставки в национальных валютах в России и США, наши 4-5% покажутся весьма неплохим значением.

Но вот можно ли россиянину открыть депозитный счет в американском банке — это большой вопрос. Дело в том, что многие финансовые организации этой страны не работают с нерезидентами США. Соответственно, банк придется еще поискать.

Например, при попытке получения информации об открытии сберегательного счета в банке U.S. Bancorp, при выборе категории клиента — нерезидент появляется такое сообщение (автоматический перевод на русский язык):

Но все же исключать возможности такого инвестирования российского гражданина нельзя. Не все американские банки так категоричны. Финансовых организаций в стране предостаточно, поэтому всегда можно найти более лояльного партнера.

Возможность открытия вклада нерезидентом может зависеть и от штата. В одном банк не позволят это делать, в другом его же политика будет противоположно другой. И условия размещения также могут отличаться в зависимости от штата.

Кредиты на образование в США

Такие кредиты берутся даже на 30 лет, как на покупку дома. А что? Вот здесь смотрите стоимость образования, и считайте сколько вы отдадите за 4 года обучения на бакалавриате. Хотя…Так уж и быть, сама за вас посчитаю. $160 тыс. вы отдадите минимум за хороший университет за 4 года. На такие деньги можно дом купить в Техасе.

Процентная ставка по «образовательным» кредитам — в среднем 3,5%. Это если вы от института получаете заем или от государства. Если же вам от них заем не светит, то с грустной миной плетёмся в банк — уж там-то дадут! Дадут-то они дадут, да вот под 6-13% годовых и на 10-20 лет. Выплачивать вы его начнете сразу после того, как устроитесь на работу.

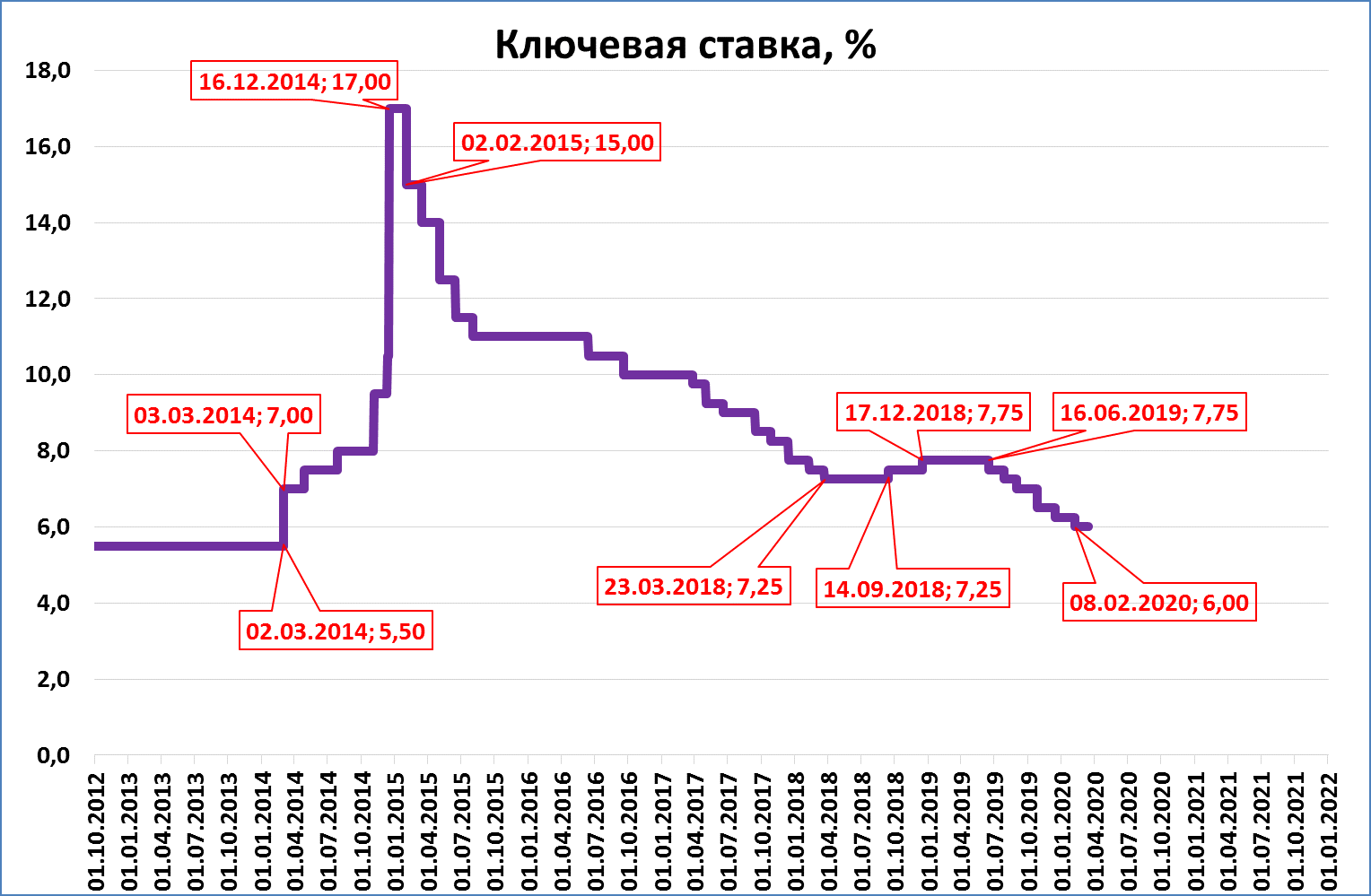

Причины роста и снижения ключевой ставки

Центральный банк поднимает ставку, когда видит, что инфляция выходит из-под контроля, то есть цены растут быстрее, чем предполагалось. Именно так, например, ЦБ обосновывал резкий рост ставки 28 февраля 2022 года — с 9,5 до 20% годовых.

Более высокая ключевая ставка означает повышенную доходность банковских вкладов и облигаций. Значит, становится интереснее вкладывать деньги в такие инструменты. Одновременно с этим кредиты становятся дороже, значит, покупки в кредит становятся менее привлекательными.

Все это ведет к тому, что снижается потребление товаров и услуг. В итоге рост цен замедляется и ситуация становится более контролируемой — это и нужно государству.

Еще повышение ставки может удержать падающий курс национальной валюты. Когда в конце 2014 года рубль быстро падал к доллару и евро, 16 декабря ЦБ повысил ставку с 10,5 до 17% годовых.

Ставки по вкладам сразу начали расти, и это помогло повысить привлекательность вкладов как инструмента сбережения по сравнению с иностранной валютой. А главное, банкам стало не так выгодно скупать валюту на взятые у ЦБ деньги, разгоняя курс валют. В итоге спрос на иностранную валюту снизился и рубль укрепился.

В конце февраля 2022 года мотивация для роста ставки с 9,5 до 20% годовых была той же: ЦБ хотел «компенсировать возросшие девальвационные и инфляционные риски».

Ключевая ставка снижается, когда инфляция замедляется или стабилизируется курс национальной валюты. ЦБ видит, что ситуация под контролем.

Так, после резкого повышения ставки в декабре 2014 года ЦБ постепенно снижал ее до марта 2018 года. Затем банк перешел к политике удержания, а снова ставка подросла в сентябре 2018 года. За 2017 год инфляция в России составила всего 2,5%.

Постепенное снижение ключевой ставки позволяет снизиться ставкам по вкладам, облигациям и кредитам. При прочих равных это повышает потребление и деловую активность, экономика оживает. Еще это может вызвать рост на рынке акций: туда переходят деньги из вкладов и облигаций, доходность которых падает.

Интересно, что турецкий ЦБ снижает ключевую ставку, несмотря на то что турецкая лира девальвируется, а инфляция измеряется десятками процентов годовых. Если в декабре 2021 года ставка была 14% годовых, то к 20 октября ее постепенно снизили до 10,5% годовых. При этом годовая инфляция к началу октября дошла до 83% — это рекорд с начала века. В такой ситуации правильным считается повышать ставку, но президент Эрдоган предпочитает другие методы.

Почему иностранные банки, а не российские?

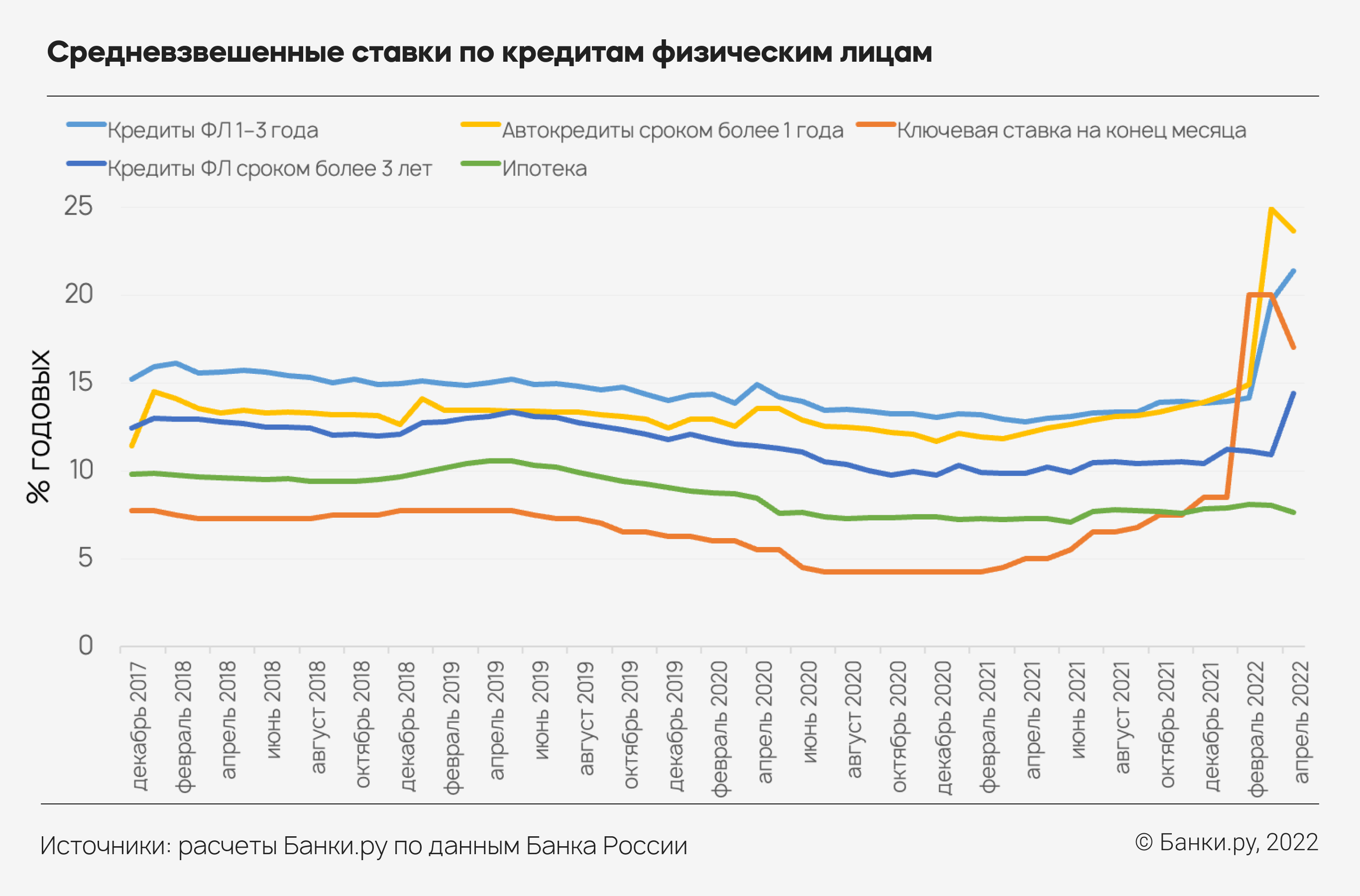

За последний год российские банки столкнулись с масштабным оттоком средств с вкладов. Причин было две: сначала процентные ставки по ним упали до предела (в отдельные момент банки давали среднюю ставку ниже 4% годовых), а потом население напугали введением нового налога с вкладов. С налогом достаточно быстро разобрались, но люди все равно в панике успели вывести достаточно много с вкладов, а ставки медленно восстанавливаются, но и до сих пор не достигли докризисных.

С учетом того, что инфляция за 2021 год составила 4,9%

(хотя должна быть не более 4%), а рубль достаточно сильно потерял к доллару, многие вкладчики в реальном исчислении даже потеряли деньги – их процентный доход «съела» инфляция.

Сейчас, когда Банк России уже поднял ключевую ставку до 5%, вклады приносят чуть больше – но максимум это 5-6% годовых, и только при размещении средств более чем на год, без возможности частичного снятия. То есть, если рубль решит вновь отправиться в «штопор», вкладчики или потеряют часть своих сбережений из-за обесценения валюты, или будут вынуждены потерять весь процентный доход, сняв вклад досрочно.

Второй минус российских вкладов – это крайне запутанные схемы начисления дохода.

Не так давно Сбербанк ввел вклад, в котором запутается даже его сотрудник (хотя банк просто хотел поощрить новых клиентов), другие же придумывают все новые возможности поднять ставку, фактически ее не поднимая:

- весь срок вклада делится на периоды, а указанная в рекламе ставка актуальная только в одном из периодов (а в остальные она даже ниже рыночной);

- в рекламе говорится о высокой ставке, но чтобы ее получить, нужно выполнить дополнительное условие – например, активно пользоваться картой банка;

- клиенту обещают повышенную ставку, но вместе с вкладом нужно открыть договор накопительного или инвестиционного страхования жизни, или ИИС (а будущий процент дохода учитывает еще и вычет по НДФЛ).

Есть и третий минус вкладов – риск того, что банк потеряет лицензию

. В Агентстве по страхованию вкладов готовы возместить всю сумму в пределах 1,4 миллионов рублей с учетом процентов на дату отзыва лицензии. Если же сумма сбережений больше, вкладчику придется делить ее по банкам или рисковать и делать крупный вклад.

Отозвать лицензию могут у вполне успешного банка – например, бывшие вкладчики банка «Югра» в суде требуют от Центробанка вернуть ему лицензию, а недавно у банка «Нейва» отозвали лицензию просто из-за того, что он проводил слишком много валютных операций.

Европейские же и американские банки считаются куда более надежными

– при желании можно найти банк, который существует уже несколько десятилетий, и точно не разорится в ближайшие 5-7 лет. К тому же в европейских странах выше лимит страхования вклада, а данные вкладчиков надежно защищают условия конфиденциальности.

Поэтому вклад за границей в некоторых случаях рассматривается как действительно неплохая альтернатива продуктам российских банков.

Что такое ключевая ставка

Ключевая ставка является основным инструментом денежно-кредитной политики ЦБ, с помощью которого он воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию.

Фактически ключевая ставка — это минимальный процент, под который Центробанк выдает коммерческим банкам кредиты и принимает у них деньги на депозиты.

Изменение ключевой ставки почти мгновенно приводит к изменению на аналогичную величину однодневных ставок рынка межбанковского кредитования. Вслед за ними меняются ставки по облигациям, кредитам и депозитам.

Таким образом, за счет изменения ключевой ставки постепенно корректируются все процентные ставки в экономике.

Особенности ипотечного кредитования в США

О доступном жилье по ипотеке в США сложилось множество мифов. К основным особенностям системы фактически относится:

- Заем можно оформить на сданное в эксплуатацию или строящееся жилье, как и в России. Американские банкиры также готовы аккредитовать надежного застройщика и давать кредиты на недостроенные объекты.

- Условия для иностранцев жестче, чем для американцев, но вполне выполнимы.

- Правительство гарантирует льготные программы со специальными условиями для жертв катастроф, пенсионеров, малообеспеченных людей.

- Можно получить скидку за использование энергосберегающих устройств.

- Есть программы рефинансирования.

- Чтобы получить положительное решение, нужно выполнить все требования банка.

- На принятие решения влияет наличие у потенциального заемщика вкладов, ценных бумаг, личных и пенсионных накоплений.

- Высокая конкуренция между банками привела к снижению процентной ставки.

- Программы без первоначального взноса встречаются редко, чаще всего требуется подтвердить кредитоспособность солидной суммой.

Модель организации ипотечного кредитования в США

Знание местных законов и наличие сбережений станут гарантом получения ипотеки в США для россиян.

Несмотря на низкие проценты, в Америке только 1/5 граждан может похвастаться, что выплатили банку всю сумму. Стихийные бедствия регулярно портят имущество, а после 30 лет ипотеки картонные дома проще снести, чем отремонтировать. Аренда недвижимости – это норма американской жизни.

Условия получения ипотеки в США

В США широко распространена система «жизни в долг». Большинство среднестатистических американцев не имеют собственной недвижимости, проживая в квартирах и домах, купленных посредством взятия ипотеки.

Ипотечное кредитование может быть предоставлено как гражданам США, так и иностранцам, проживающим на территории этой страны.

Для предоставления ипотечного кредита каждый банк обращает внимание на ряд сведений о своем клиенте:

- Кредитная история;

- Возраст;

- Гражданство;

- Семейное положение;

- Размер дохода;

- Особенность работы.

Банк также может потребовать справку, подтверждающую наличие денежных сбережений у физического лица, которому предоставляется ипотека, на случай утраты им работы.

Комментарии: 3

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Ирина Русанова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

- Руслан 06.05.2021 в 19:03 Берешь кредит в США под минимальный процент и размещаешь вклад в РФ. Идеальная бизнес-идея. Ответить ↓

-

Антон 12.04.2021 в 17:24

Здравствуйте.в ближайшее время еду в США и буду работать 2 года там,потом обратно в Россию. 70%от каждой зарплаты планирую откладывать.Вопрос:чтобы откладываемые деньги работали эти 2 года куда их лучше инвестировать с гарантированным доходом.валюта доллары.

Ответить ↓Анна Попович 12.04.2021 в 17:58

Уважаемый Антон, о самый выгодных вкладах мы писали в нашем специальном материале по этой ссылке.

Ответить ↓

Кредитные карты

Средняя ставка по кредитным картам в топ-15 банков по состоянию на 25 марта 2023 года составила 30,62% годовых. По сравнению с данными на 25 декабря 2022 года значение этого показателя снизилось на 1,78 процентного пункта. По сравнению с итогом I квартала 2022 года показатель также снизился на 2,74 п. п.

Самая низкая средняя ставка отмечена у Сбербанка — 21,5%, при этом показатель на 2,37 п. п. выше, чем в декабре. Повышение обусловлено увеличением ставки на операции, связанные со снятием наличных, на 4,75 п. п. На безналичные операции ставка осталась без изменений.

Максимальные ставки на расчетную дату были у банка Уралсиб — 43,9%, у Хоум Кредит Банка — 41,38%, и Газпромбанка — 39,66%.

Индекс рассчитывался в разрезе типа операций: оплата товаров и услуг, снятие наличных и переводы.

Средняя ставка в случае снятия или перевода наличных с кредитной карты по сравнению с декабрем 2022 года снизилась на 1,56 п. п. и на анализируемую дату была равна 37,29%, но повысилась по сравнению с I кварталом 2022 года на 0,37 п. п.

Средняя ставка при безналичной оплате товаров — 24,84% годовых, что ниже на 1,12 п. п. по сравнению с прошлым показателем, рассчитанным по итогу IV квартала 2022 года. По сравнению с I кварталом 2022 года показатель также снизился на 4,96 п. п. Такое снижение ставок обусловлено не только восстановлением рынка кредитных карт, но и борьбой за лояльность собственной клиентской базы.

Самое большое изменение средних ставок за последние 3 месяца показали банк ДОМ.РФ — ставка снизилась на 5 п. п. (по всем операциям), Русский Стандарт — ставка стала ниже на 2,77 п. п. (по всем операциям), ВТБ — ставка снизилась на 2,5 п. п. за счет снижения ставки по безналичным операциям.

Кредитные карты предусматривают льготные периоды погашения задолженности, при соблюдении которых можно пользоваться средствами банка беспроцентно. Будьте осторожны в случае снятия наличных и переводов, чаще всего данные операции не попадают в льготный период и облагаются дополнительной комиссией

Но также обращайте внимание на акции — ряд банков в течение определенного времени после оформления карты могут предложить бесплатное или бескомиссионное снятие наличных

Методология:

· Индекс Банки.ру представляет собой средний размер процентных ставок по потребительским кредитам / кредитным картам топ-15 коммерческих банков финансового рейтинга Банки.ру по показателю «Кредиты физическим лицам» на ближайший месяц к дате расчета индекса.

· Мы анализируем процентные ставки, представленные на официальных сайтах банков и действующие для клиентов «с улицы». По потребительским кредитам — без учета оплаты дополнительных услуг (личного страхования, единовременного платежа за снижение ставки), но с учетом скидки, предоставляемой за оформление продукта / подачу заявки или документов онлайн.

· В расчетах учитываются все суммы и сроки, для которых в тарифах банков указан полный диапазон ставок. Процентные ставки, действующие для льготных категорий клиентов (зарплатных клиентов, вкладчиков, клиентов компаний-партнеров, сотрудников определенных сфер, бюджетников, семей с детьми, пенсионеров), не учитываются.

Как получить ипотечный кредит в Европе

Пакет документов, предоставляемый в иностранный банк, отличается единообразием независимо от страны Европы. В него входят:

- Документы, подтверждающие личность заемщика;

- Анкета с указанием личных и контактных данных;

- Любые документы, подтверждающие платежеспособность (справка о доходах, финансовая отчетность по предпринимательской деятельности; при наличии взятых ранее и погашенных в российском банке кредитов можно взять в нем справку или выписку, подтверждающую надежность клиента);

- документы на недвижимость и иную собственность (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото и описание приобретаемой недвижимости, при необходимости договор аренды).

Процедура одобрения и оформления ипотеки может быть охарактеризована как стандартная по Европе. Она проходит через несколько стадий.

- Подбор объекта покупки – квартиры, дома и т.п;

- Проверка возможности купить выбранную недвижимость в ипотеку;

- Составление и подписание соглашения о резервировании объекта недвижимости;

- Выбор ипотеки из предлагаемых местными банками программ;

- Предоставление банку документов и заявки на рассмотрение;

- Оценка покупаемой недвижимости;

- Выплата первоначального взноса;

- Подписание договора купли-продажи;

- Страхование (объекта недвижимости, жизни и здоровья заемщика).

Переданные банку документы обычно рассматриваются в течение 1-1,5 месяцев. В случае одобрения заявки банк предоставляет соискателю документ, в котором указывается сумма и срок кредитования. Этот документ можно предъявлять продавцу для доказательства серьезности намерений по отношению к покупке.

При взятии ипотеки в Европе наибольшей сложностью является доказательство россиянином платежеспособности, поскольку правдивость информации во многих представляемых им документов по объективным причинам проверить сложно. Хорошим доказательством будет постоянная занятость гражданина РФ в стране, где планируется ипотека. Не помешает и наличие в иностранном банке активного счета – зарплатного, депозитного.

Однако возникающую проблему доказательств кредитоспособности граждан РФ в Европе в большинстве случаев решают с привлечением понятий резидент и нерезидент. Некоторые европейские страны вообще не дают согласия на оформление ипотеки нерезидентам, а другие кредитуют и нерезидентов, но на иных условиях: с увеличенным первоначальным взносом и/или повышенной процентной ставкой.

Среди других проблем, возникающих при оформлении ипотеки за рубежом, являются:

- Незнание местных законов;

- Языковой барьер;

- Дополнительные расходы, связанные с оформлением ипотеки (налогом на покупку недвижимости, услугами нотариуса и риэлтора, переоформлением прав собственности, банковскими услугами).

Одним из путей решения проблемы может быть обращение к банкам РФ, способным оказывать услуги по ипотечному кредитованию в Европе гражданам РФ. Их немного, но они есть. Так Сбербанк предлагает гражданам России варианты с оформлением ипотеки на недвижимость в Чехии.

Для оформления ипотеки от заемщика не потребуется ВНЖ или ПМЖ – достаточно будет иметь действующую шенгенскую визу на момент подписания кредитного заявления и ипотечного договора. Ипотека может быть взята на готовое и строящееся жилье.

Процентная ставка по программе «Ипотека без границ», связанная с приобретением жилья в Чехии через Сбербанк, может составлять 1,99% (для граждан с ВНЖ в Чехии), 2,49% (для граждан с ПМЖ в Чехии) и 4,99% (для граждан РФ, не имеющих ВНЖ или ПМЖ).

Однако понятно, что российский банк в этом случае является посредником, требующий не разовых (как риэлтор), а постоянных выплат, и ипотечная ставка устанавливается не без выгоды для банка-посредника, коим является и Сбербанк.

Несмотря на ряд сложностей, ипотека на жилье в странах Европы – денежная инвестиция с хорошими перспективами, и многие россияне уже успели оценить ее преимущества перед аналогичным отечественным продуктом.

Сравнение с кредитами в России

Америка считается экономически успешной страной. Но государственный кредит США больше, чем у России. При этом российская банковская структура работает по схожим принципам. На данный момент средние показатели процентных ставок практически сравнялись.

Отличия кредитов в США и России:

| Вид кредита | Америка | Россия |

| Ипотека | От 3% | От 6% |

| Потребительский кредит | От 6 до 18% | От 10 до 25% |

| Автокредитование | От 0,5% до 3,5% | От 6% до 20% |

| Образование | От 3,5% (по льготе) до 10% | Непопулярное направление |

Для российских студентов нет таких программ, так в Америке. Чаще всего родители берут потребительский кредит и таким способом оплачивают обучение в вузе.

Cтавки по кредитам в США — ипотека

Ипотека, называемая здесь словом mortgage, даётся желающим под 3-4% годовых. Ниже я приведу примеры для разных штатов. Сразу скажу, что условия эти для тех, у кого кредит скор от 740 и выше (о том, что такое кредит скор и как его нарастить читайте в этой статье), с 20% первоначальным платежом (down payment).

- В Хьюстоне (Техас), если брать 250 000$* на 30 лет — от 3,93% до 4,56%. На 15 лет — от 3,08% до 3,83%.

- В городе Нью-Йорк, если брать 300 000$* на 30 лет — от 3,93% до 4,56%. На 15 лет — от 3,25% до 3,74%.

- В Гонолулу (Гавайи), если брать 380 000$* на 30 лет — от 4% до 4,4%. На 15 лет — от 3,14% до 3,70%.

*Сумма ипотеки подобрана с учетом стоимости жилья

Теперь представим ситуацию, что вы недавно переехали в наш небольшой городок под Хьюстоном. У вас денег, как и у любого иммигранта, немного, но вы хотите купить свой дом. Дом у нас можно купить и за 120 000$ вполне себе приличный, 3-х бедрумный. Минимальный down payment 5%, поэтому вам нужно иметь 6 тыс.$. Кредит скор у вас, естественно, отсутствует, он появится только после полугода после получения SSN (номера социального страхования). До этого времени ипотеку взять у вас не получится никак. Когда появится кредит скор, нужно нарастить его до минимального требования для ипотеки — 660 единиц. Банку ведь нужно знать, что вы — платежеспособный человек и умеете распоряжаться деньгами. Если вы берете ипотеку на 30 лет, ваша ставка будет от 4,22% до 4,74% с ежемесячным платежом 727-782$. Ну а через полгодика, если ваш кредит скор поднялся выше 680 единиц, ставку можно перефинансировать и получить более выгодый процент.

Кстати, чтобы прикинуть цены на жильё, обращайтесь сюда, где я сравнивала цены на жилье в разных штатах. Ну а если вы — мажоры и хотите элитное жильё в Нью-Йорке, то вам сюда.

Кто может взять потребительский кредит в Сбербанке?

Требования банка к потенциальным заемщикам простые и понятные:

✓ Возраст на момент предоставления займа:

• не менее 18 лет – для тех, кто получает зарплату или пенсию на счет в Сбербанке;• не менее 21 года — для остальных.

✓ Возраст на момент возврата денег:

• не более 80 лет.

✓ Стаж работы:

• для зарплатных клиентов – не менее 1 месяца на текущем месте работы;• для клиентов, не получающих зарплату на счёт в Сбербанке – не менее 6 месяцев.

Однако не надо думать, что для получения денег достаточно соответствовать только этим требованиям. Это минимальные рамки. Банк оценивает и другие параметры.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей. Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2019 года она варьируется в районе 5-6%.

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов:

- с фиксированной процентной ставкой (Fixed-Rate Mortgage);

- с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.