Как взять кредит за границей

Кредит за границей

Кредит за границей

Рассмотрим, как взять кредит за границей. Прежде всего, потенциальному заёмщику нужно определиться с выбором кредитора. Для этого изучаются основные условия кредитования разных банков. Можно посоветоваться на тематических форумах с пользователями, которые получали подобные кредиты, прочитать их отзывы.

После определения подходящего кредитора, нужно совершить звонок в банк, либо посетить само отделение для получения консультации по продуктам. Будьте готовы, что иностранный кредитор не проявит радушия и с опаской отнесется к вашей заявке. Выдача средств гражданину другого государства связана с высокими рисками, поэтому кредит выдаётся только в случае, когда у него не возникает сомнений в добропорядочности и платежеспособности заявителя. См. также: оформление кредита онлайн в банке Восточный.

Кредит за границей: виды займов из Европы

Получение кредита за рубежом предусматривает выдачу денег для следующих целей:

- Приобретение жилья.

- Покупка автомобиля.

- Развитие бизнеса.

- Потребительские нужды.

- Кредит наличными и так далее.

Кредиты за границей предусматривают совершенно разные программы кредитования, точно также, как и в нашей стране.

Ипотечные кредитов за границей – решение проблем с жильем

Кредиты за границей на покупку жилья в России, в большинстве случаев, выдаются на достаточно лояльных условиях. Как показывает практика, для нерезидентов сумма займа будет на порядок ниже, чем для лиц с иностранным подданством, но условия в первом случае будут более приемлемыми.

Сложность ипотечного кредитования в иностранных банках заключается в том, что сумма первоначального взноса для россиян будет на порядок выше. Это является своеобразной страховкой для зарубежной финансовой компании.

Если вы задумываетесь над вопросом, как получить ипотечный кредит за рубежом, стоит изначально изучить все условия иностранных кредитных компаний, а также проконсультироваться со специалистами. Это поможет исключить ошибки и возможную потерю денежных средств.

Проблемой является то, что когда деньги берутся за рубежом, а цель – потратить их в России, то нужно сначала их перевести в страну.

В результате получается столько дополнительных платежей, что в некоторых случаях лучшим решением будет взять деньги в кредит в обычном банке в стране.

Оформление потребительских кредитов за рубежом

Чтобы оформить потребительский кредит за рубежом, необходимо пройти следующие этапы, учитывая особенности каждой отдельной финансовой организации:

- Стоит изначально установить доверие. Для этого необходимо собрать требуемый пакет документов, чтобы уверить представителей финансовой компании в вашей надежности и платежеспособности.

- На течении недели банк будет заниматься проверкой предоставленных данных. В том случае, если месячный доход заемщика составляет менее 1.5 от суммы регулярного взноса по кредиту, на получение ссуды практически не остается шансов.

- Если будет принято положительное решение по кредиту, зарубежная финансовая компания вышлет Договор, который необходимо будет зарегистрировать в государственном финансовом учреждении России.

Рассматривая все варианты того, как взять потребительский кредит за границей, стоит изучить предложения нескольких банков. Это необходимо для того, чтобы получить ссуду на самых выгодных условиях.

Условия и способы получения кредита в Европе

Сразу стоит отметить, что на сегодняшний день практически во всех европейских банках отсутствуют какие-либо специальные ограничения на выдачу кредитов иностранцам. Формально это так. Но на практике финансовые учреждения с большой неохотой берут на себя риски, связанные с выдачей займа гражданину другой страны.

В частности, человеку с российским или украинским паспортом получить кредит в Европе намного сложнее, чем гражданам стран Евросоюза. Однако варианты есть, и при соблюдении некоторых условий можно улучшить шансы и ускорить процесс получения кредита в европейском банке.

-

- Большим преимуществом при оформлении займа является законное пребывание в стране, а также наличие вида на жительство или ПМЖ.

- Получение официального дохода, владение бизнесом или осуществление предпринимательской деятельности с соответствущей уплатой налогов в бюджет страны будет существенным аргументом для европейских банков. К слову, юридическому лицу гораздо охотнее выдают кредиты.

- В каждом случае придется доказать свою платежеспособность и благонадежность, одним из вариантов является открытие счета в банке-кредиторе или покупка ценных бумаг, что может использоваться как залог и как фактор снижения банковских рисков.

- Если речь об ипотечном кредите, то объект недвижимости будет залогом и как следствие повысит доверие банка.

- При нахождении в родной стране взять кредит в Европе возможно с помощью специализированных консалтинговых компаний. В основном через них европейские банки предоставляют свои услуги, ведут переговоры и заключают договора с иностранцами.

Вышеперечисленные условия являются не исчерпывающими, но наиболее действенными для получения займа в Европе. Иногда для иностранцев европейские банки могут установить процентные ставки немного выше, чем для своих граждан. В среднем на 1–3%, что в любом случае не сопоставимо с уровнем ставок в отечественных банках. Суммы кредитов обычно очень значительные, в некоторых странах финансовые учреждения не захотят связываться с оформлением договора менее чем на 500 тысяч евро.

Условия иностранных банков

Следует понимать, что условия, предлагаемые в «дочках» иностранных банков, находящихся в РФ, будут соответствовать российской действительности. Рассчитывать на получение низких ставок, можно обращаясь непосредственно в головные кредитные организации. Минимальная ссуда от иностранного банка обычно составляет 50 тысяч долларов или евро, а максимальная ограничена лишь вашей платежеспособностью. В отличие от российских, западные финансовые учреждения ориентируются главным образом на долгосрочное кредитование и минимальный срок ссуды составляет обычно не меньше 1 года.

Реализация такого имущества для иностранных финансовых структур — задача сложная, и заниматься ею никто не будет. А вот залог имущества, находящегося в государстве предоставления ссуды существенно повышает шансы на одобрение заявки. Ситуация с поручительством аналогична: западные банки не будут принимать гарантии от российских граждан и юридических лиц, за исключением случаев, когда ими выступают очень крупные компании с мировым именем или банковские учреждения с высокими международными рейтингами.

Цели кредитования могут быть самыми разными. Но большинство кредитов для иностранцев выдается на приобретение недвижимости или бизнеса, впрочем, этот момент можно всегда обсудить с сотрудниками кредитного учреждения.

Как взять кредит в иностранном банке

Процедура получения ссуды в иностранном и российском банке отличается довольно мало. Технологии и процессы, принятые в банковском бизнесе, очень похожи. Но оформление кредита в иностранном банке займет значительно больше времени.

Рассмотрим по шагам, как получить кредит в иностранном банке:

- Выберите несколько подходящих предложений и обсудите с сотрудниками вопрос, можно ли взять кредит иностранному гражданину в конкретном финансовом учреждении и на каких условиях. При положительном ответе ознакомьтесь со списком нужных документов.

- Заполните заявку и передайте пакет необходимых документов в банк.

- Дождитесь одобрения сделки со стороны службы безопасности и руководителей финансового учреждения.

- Подпишите документы, предварительно внимательно изучив их.

- Получите деньги.

Как российскому гражданину взять кредит в другой стране?

Запрет на кредитование россиян в иностранных банках отсутствует, но по факту невозможно заключить договор, находясь на территории России. В подавляющем большинстве случаев дистанционное оформление кредитов клиентами из других стран не предусмотрено. Для подписания договора нужно ехать за границу.

Для получения кредита в иностранной финансовой организации с минимальными затратами нужно:

- Проживать на законных основаниях в государстве, где работает привлеченный к сотрудничеству банк.

- Иметь официальное трудоустройство и регулярный доход либо заниматься легальным бизнесом.

- Быть собственником движимого или недвижимого имущества, пригодного для предоставления в залог.

- Привлечь поручителя или созаемщика из числа зажиточных резидентов иностранного государства.

- Открыть расчетный счет или вклад в выбранном для кредитования зарубежном банке.

Соответствовать всем перечисленным требованиям не обязательно. Достаточно подтвердить наличие дохода, тем самым убедив банк в своей надежности. В идеале нужно иметь вид на жительство, но обойти это требование удастся путем привлечения местного поручителя или созаемщика.

Какую недвижимость можно заложить

В разных банках требования к залоговой недвижимости варьируются. Если вы хотите взять такой кредит в Тинькофф Банке, то в качестве залога принимается только квартира в жилом доме. В других банках список объектов шире, но выдвигаются дополнительные условия. Так, в Абсолют-банке следят за удаленностью жилья от границ города, где располагается подразделение банка, – она не должна превышать 100 км.

В Сбербанке есть возможность предоставить в качестве залога не только жилую недвижимость, но также гараж или земельный незастроенный участок. С нежилой собственностью работают и в банке «Санкт-Петербург».

Учтите, что заложить пригородную дачу у вас, скорее всего, не получится. Неудачей закончится и попытка передать в залог недвижимость с обременением, то есть уже действующей ипотекой.

Актуальное об инвестициях, иммиграции и недвижимости за рубежом Подписаться

Можно ли взять российском гражданину взять кредит в иностранном банке

Правовых ограничений на оформление такого займа нет – закон не запрещает получать займы от зарубежных кредиторов.

Но на практике иностранные банки редко готовы кредитовать граждан других государств. Причина очевидна – если заемщик не будет погашать задолженность, то добиться от него исполнения обязательств будет проблематично.

Именно поэтому многие зарубежные кредитные организации в правилах предоставления заемных средств сразу указывают, что средства гражданам других стран не выдаются. Тем не менее, существует несколько советов, следование которым может помочь получить нужную сумму за границей.

Что такое необанк

Необанк или виртуальный банк — это fintech компания. Он работает в интернете и, как правило, не имеет физических офисов для клиентов и филиалов. Чтобы открыть счет, нужно просто установить на телефон приложение, указать свой номер, ввести паспортные данные и ответить на несколько вопросов.

Плюсы

- Процесс открытия счета занимает несколько минут — ждать в очередях и объясняться с менежерами не придется.

- Вся дальнейшая работа с банком — онлайн, любая транзакция совершается через приложение.

- Кроме расчетных, предлагают много дополнительных услуг. Например, необанк Revolut дает доступ к торгам на фондовом рынке и покупке криптовалют.

- Комиссии по основным операциям ниже, чем в традиционных банках.

Минусы

Необанки регулируются меньше, чем обычные. Безопасность европейских банков гарантирует корпорация страхования вкладов (European Deposit Insurance Scheme, EDIS) и банковская лицензия. Если какой-то банк обанкротится — у него отзовут лицензию, а клиентам вернут деньги с вкладов. Необанк может работать без полной лицензии и системы страхования вкладов. Если компания разорится, вернуть потерянные деньги в полном объеме вряд ли получится.

Необанки обычно не выдают кредиты — потому что нет банковской лицензии. Если нужно взять в долг, придется искать обычный банк и договариваться там.

Виды кредитов и доступность в разных европейских странах

-

Проще всего в Европе получить ипотечный кредит. Как уже говорилось выше объект кредитования служит для банка залогом, чем существенно снижает финансовые риски. Вполне реально взять ипотеку в Германии, Испании, Франции, Великобритании, Израиле и Кипре.

Практически закрыт доступ к недвижимости в ряде восточноевропейских стран с нестабильной финансовой системой, таких как Болгария, Румыния и Черногория. Взять ипотеку в Швейцарии также не получится. Процентная ставка в ипотечном кредитовании варьируется в среднем от 4 до 6%. Срок займа до 30 лет, с первоначальным взносом от 30 до 60% от стоимости объекта.

-

Потребительский кредит. Этот вид займа доступен для иностранцев с видом на жительство или ПМЖ в Европе. Очень редко банки выдают потребительские кредиты нерезидентам, проживающим за пределами страны.

Условия получения практически такие же, как и для коренных граждан. Приветствуется легальный доход, положительная кредитная история, наличие бизнеса и недвижимости. Процентные ставки в районе 7-10%.

-

Бизнес-кредит. В Европе довольно положительно относятся к иностранным предпринимателям. Если иммигрант создает дополнительные рабочие места, исправно платит налоги и вносит вклад в развитие экономики страны, то и банковские учреждения для него открыты.

В некоторых странах, к примеру, в Германии, развита государственная банковская поддержка начинающих предпринимателей. При наличии эффективного бизнес-плана можно получить кредит под минимальную ставку (до 3%) и отсрочку погашения тела кредита и процентов сроком до двух лет.

Подводя итог, можно с уверенностью сказать о том, что взять кредит в Европе иностранцу вполне реально. Но только формально. Для полноценного пользования банковскими услугами лучше жить и работать в европейской стране.

США

Кредитные карты и банковские кредиты в Америке имеет более 70% населения. Более того, на одного жителя страны приходится до 5,8 карт с активными кредитными лимитами. Причин для распространенности кредитования в этой стране несколько.

Во-первых, в США не принято просить и давать в долг. Такая просьба гарантировано испортит взаимоотношения, и с высокой долей вероятности проситель получит отказ.

Во-вторых, сразу после окончания школы дети покидают родительский дом. Они могут жить в общежитии при учебном заведении либо снимать жилье вместе с друзьями. Просить денег у родителей тоже не принято. Расходы на аренду жилья покрываются за счет подработки в свободное время и денежных средств, полученных с помощью кредита online.

В-третьих, дорогостоящее образование и распространенность, так называемых, «студенческих» кредитов. По состоянию на конец 2016 года, суммарный студенческий долг составляет 1,3 триллиона дол. США, средний кредитный лимит на одного учащегося – 29 000 дол.

В-четвертых, цены на жилье. После того, как молодая американская пара поженились (и, кстати, на свадьбу кредит также берут достаточно часто), первое, о чем они задумываются, это собственное жилье. Стоимость аренды жилья в Америке дорогая, и часто равна по сумме, или превышает, ипотечный платеж. Поэтому приобрести жилье в кредит выгоднее, чем арендовать. К этому этапу жизни американцы подходят с уже сформированной кредитной историей, без которой большую сумму кредита банк либо не выдаст, либо выдаст на очень нелояльных условиях.

Преимущества и недостатки кредита в иностранном банке

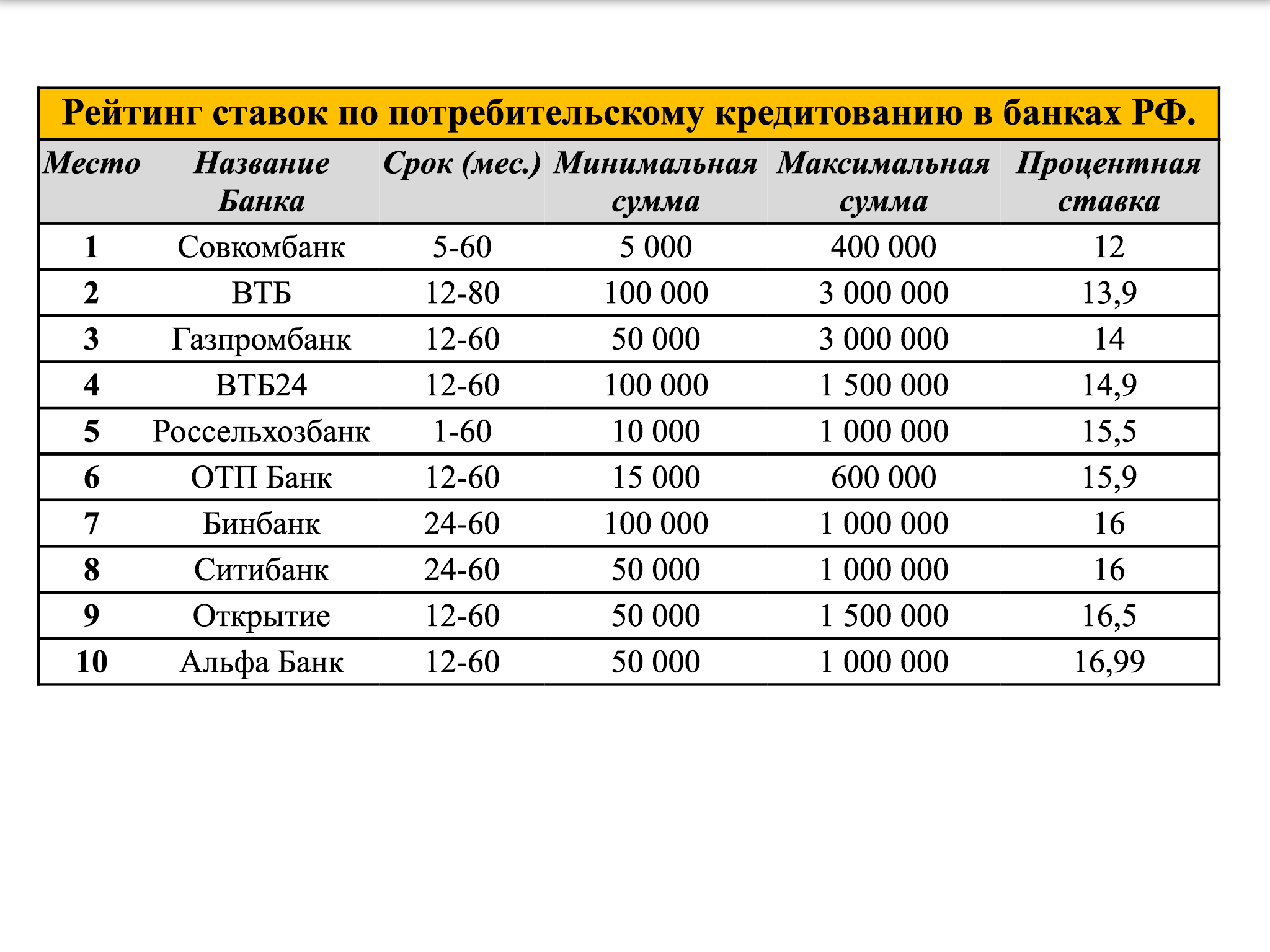

У кредитования за рубежом существует только одно существенное достоинство – возможность взять сумму под низкий процент. Если в России потребительский займ в среднем оформляется под 17-20%, то в иностранных банках сумму можно получить под 3-4%.

Недостатков у такого кредитования гораздо больше:

- Займ выдается в валюте. При росте курса стоимость денег увеличится, платить нужно будет больше. Тем не менее, если курс снизится, то платить придется меньше. Но практика последних десятилетий в отношении, например, долларов или евро, показывает обратное.

- Высокая комиссия. Оплачивая кредит в иностранной валюте из России, нужно будет регулярно платить повышенные сборы за международные переводы.

- Необходимость оплатить налог. Займ от иностранного кредитора может быть признан доходом физического лица, который облагается налогом.

- Нельзя предоставить в залог собственность в России. Принимаются в обеспечение только объекты, находящиеся на территории выбранной страны.

- Ограничения по ипотеке. Деньги выдаются только на приобретении недвижимости, расположенной в пределах выбранного государства.

Для себя на вопрос о том, стоит ли обращаться за кредитованием в зарубежные финансовые организации, я отвечаю отрицательно – недостатков слишком много, а нынешний курс “съедает” всю выгоду от разницы в ставках. Но если вы хотите получить такие финансирование, то ниже инструкция, как это сделать.

Европейские ставки

2012 год: ЦБ Дании вводит отрицательные ставки, чтобы пресечь приток капитала, возникший в результате европейского долгового кризиса, затронувшего сперва Ирландию и Грецию, а затем и почти всю еврозону

Купить рекламу Отключить

2014 год: ЕЦБ применяет отрицательные ставки ради борьбы с дефляцией

2014 год: ЦБ Швейцарии опускает основную ставку ниже нуля для того, чтобы остановить укрепление франка, которое мешает экономике страны

2015 год: регуляторы в Швеции и Норвегии также переходят на отрицательные ставки по депозитам ради ослабления национальных валют

2016 год: Банк Японии опустил ставку по избыточным резервам, то есть по депозитам, которые финансовые организации размещают в ЦБ, ниже нуля для стимулирования экономики и ослабления иены

ТОП иностранных банков на территории России

По состоянию на 2019 год в России можно составить рейтинг наиболее крупных и уважаемых банков с иностранным капиталом — всего в пределах РФ осуществляют деятельность более 60 дочерних банков. В ТОП-5 лучших организаций попали следующие предприятия:

- UniCredit Bank. Дочернее предприятие итальянского банка на территории РФ открылось в 1989 году в Москве — на тот момент он назывался «Международный Московский Банк». К 2007-му году название сменилось на знакомое всем «Юникредит». 100% акций данного предприятия принадлежит финансовой группе UniCredit, базирующейся в Риме. Филиалы этого банка присутствуют по меньшей мере в 22-х странах Европы.

- Райффайзен-Банк. Банк был основан в 19-м веке в столице Австрии, г. Вене. В России его первые филиалы появились в 1996 году. В структуре компании 99,96718% акций принадлежит австрийскому Райффайзен Центральбанку Остеррайх. В связи с этим динамика финансовой деятельности на территории Российской Федерации — сумма привлеченных вкладов и выданных кредитов — только растет, т.к. Райффайзен Банк гарантирует своим клиентам высокую надежность.

- Росбанк. По названию можно и не понять, что на самом деле больше 99 процентов акций этого предприятия принадлежат французской группе Societe Generale S.A, основанной в 1864 году. Внушительные цифры по части собственного капитала финансовой группы — более 62 млрд евро за 2015-й год — привели к тому, что количество вкладчиков и заемщиков у банка ежегодно растет в среднем на 5%. Это объясняется тем, что наличие большого собственного капитала гарантирует вкладчикам стабильную оплату процентов и полное возвращение вложенных денег по окончанию срока действия договора.

- Ситибанк. Американская компания получила в нашей стране лицензию в 2001 году, все 100% акций принадлежат «Ситигрупп Инк». Начало работы приходится на 1917 год, однако после революции все банковские организации на территории Российской Империи были национализированы, новое начало было положено в 1993 году. Дочернее предприятие компании на территории РФ обладает значительными активами — за один только года компания отчиталась о наличии имущества на сумму более 490 млрд рублей. В связи с этим банк пользуется доверием и популярностью у российских граждан.

- ОТП Банк. Эта организация занимает последнее место в нашем рейтинге зарубежных банков для физических лиц в России потому, что всего лишь 66% от общего числа акций принадлежат иностранному холдингу «OTP Groupp», основанному в столице Венгрии Будапеште. И, хотя банк показывает устойчивый рост активов, на данный момент он занимает всего лишь 53-ю строчку по параметрам собственной капитализации, объему выданных кредитов и т.д. Стоит отметить, что венгерская финансовая группа — одна из немногих европейских организаций, успешно прошедших анализ функционирования бизнеса в стресс-ситуациях (тесты проводились при контроле «European Bank Authority»). По этой причине мы разместили банк на пятой строчке, а не на какой-либо другой.

ТОП-30 зарубежных банков в России.

Как взять кредит в иностранном банке гражданину России?

Если гражданин РФ принял решение оформить кредит в зарубежном банке, надеясь на более лояльную процентную ставку, то его ожидает разочарование, поскольку на практике взять заем за границей под низкий процент очень сложно.

В большинстве случаев крупные заграничные банки ограничивают число своих клиентов резидентами и гражданами страны, которые постоянно проживают на ее территории. Это объясняется стремлением финансовых организаций снизить риски кредитования.

Кроме того, крупные кредиты всегда должны быть обеспечены имуществом заемщика, а если он является представителем другой страны, выполнить это условие сложно. Исключения могут быть допустимы, когда у потенциального заемщика имеется статус резидента или есть недвижимость или бизнес для залога на территории той страны, где находится банк. В таком случае оформить заявку на кредит клиент может даже через интернет, не выезжая за пределы РФ.

Оформление же кредита в иностранном банке, филиалы которого находятся на территории РФ, производится намного проще. Алгоритм действий для потенциального заемщика в данном случае будет следующим.

Шаг 1. Посещение официального ресурса выбранного банка с целью знакомства с его программами по ссудам для физических лиц.

Шаг 2. Выбор наиболее подходящей кредитной программы.

Шаг 3. Оформление заявки через онлайн-сервис или путем обращения в отделение финансовой организации.

Шаг 4. Ожидание положительного решения от представителя организации и указаний дальнейших действий.

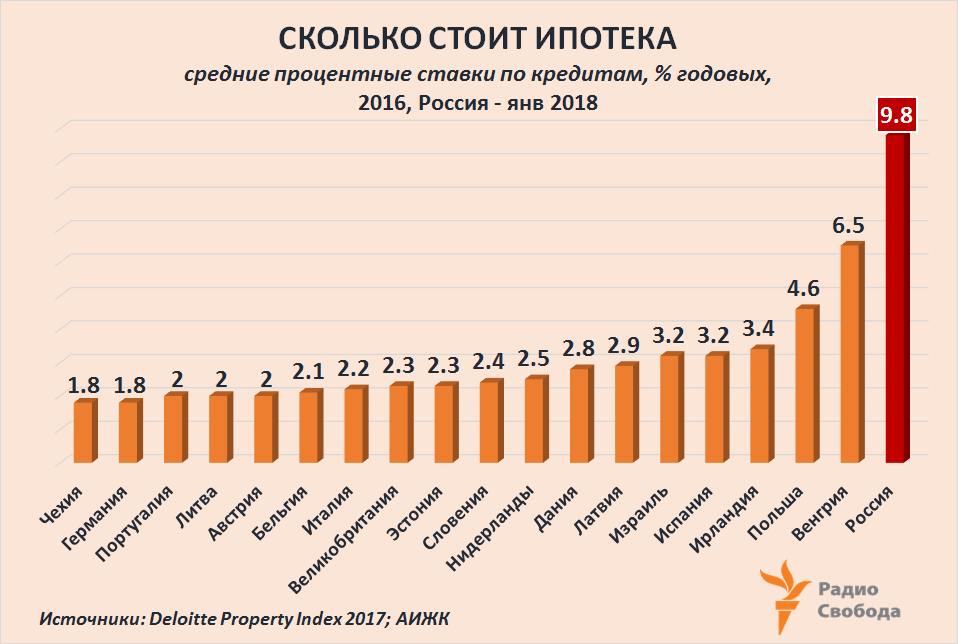

Сравнение ипотечных кредитов в России и Европе

Сравнение ипотек в России и Европе С конца 2017 года ставки по ипотечным кредитам в российских банках опустились до своего исторического минимума – ниже 10%.

По итогам 3-х кварталов 2023 года средневзвешенный показатель составил 9,64% годовых.

Какой процент по ипотеке в Европе и насколько он меньше нашего? По данным ЕЦБ на март 2023, средняя ставка по ипотеке в 19 странах еврозоны была в 5 и более раз ниже, чем в России. Это связано с меньшей инфляцией и более низкой ставкой рефинансирования.

Правда, что в Европе ипотека от 2% годовых?

Нет! От 0,9% годовых. Средние процентные ставки на ипотеку в странах Европы, по данным на март 2023:

- Словения – 2,5%;

- Чехия – 1,99%

- Франция – 1,6%;

- Греция – 2,7%;

- Австрия – 1,8%;

- Люксембург – 1,8%;

- Испания – 2%;

- Бельгия – 2%;

- Кипр – 2,5%;

- Словакия – 1,7%;

- Литва – 2,2%;

- Португалия – 1,5%;

- Латвия – 2,6%;

- Италия – 1,9%;

- Германия – 1,9%;

- Эстония – 2,4%;

- Финляндия – 0,9%;

- Мальта – 2,8%;

- Нидерланды – 2,4%;

- Ирландия – 3%.

Таким образом, средневзвешенный показатель по ЕС составляет 1,86%. Кроме этого, в Швейцарии минимальная процентная ставка по ипотеке – 1,42% годовых, в Швеции – 1,87%.

В Великобритании и Болгарии жилищные кредиты сравнительно дорогие – 3,3% и 4,86% годовых соответственно.

Ипотека в Европе для россиян: как взять кредит гражданину РФ? Запретов на выдачу целевых ссуд иностранным гражданам нет практически ни в одной стране Европы.

Почему банки опасаются работать с иностранцами?

Зарубежные банки, равно как и отечественные организации, опасаются выдавать кредиты иностранцам. Как правило, ограничения вызваны осложнениями на этапе оценки платежеспособности и в ходе взыскания долга.

Выдача кредитов иностранцам грозит банкам:

- Проблемами в процессе проверки документов.

- Сложностями при сборе персональной информации о заемщике.

- Отсутствием доступа к актуальной кредитной истории клиента.

- Трудностями на этапе принудительного взыскания задолженности.

Таким образом, кредитование иностранцев влечет повышенные риски для банков, ведь со взысканием долгов с граждан другой страны в случае просроченных платежей возникают трудности. В итоге требования к нерезидентам ужесточаются, а условия оформления ссуд становятся менее выгодны по срокам и процентам.

Отрицательная ипотечная ставка – это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банкам сумму меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. Бывает и такое, что банк возвращает клиентам некоторую часть выплат. Подвох заключается в том, что банки не выплачивают своим клиентам проценты по вкладам, и даже могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки возникали ранее по кредитам с нефиксированной ставкой, так как она зависит от ключевых банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет сохраняет отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.

Что собой представляют небанковские кредиты

Чешские банки довольно часто отказывают иностранным гражданам в предоставлении кредита. И если такое произошло и с вами, не стоит отчаиваться, ведь есть еще небанковские кредиты, предоставляемые кредитными организациями.

В связи с тем, что эти организации практически никак не связаны с банковской системой, они не столь придирчиво относятся к своим клиентам. Правда, для оформления кредита в небанковской организации тоже нужно соответствовать определенным требованиям:

- заемщик должен быть не моложе 18 лет;

- иметь подтвержденный источник доходов;

- проживать на территории Чехии (иметь вид на жительство, на протяжении которого будет выплачиваться сумма кредита);

- иметь именной банковский счет.

Это общие условия, которые выдвигают практически все кредитные организации, при этом у каждой есть свой список требований. Например, размер дохода клиента должен соответствовать какому-то определенному уровню или нечто в этом же роде.

Назовем несколько организаций, успешно работающих с иностранцами:

- Půjčka na účet – может выдать кредит в сумме от 500 крон до 20 тысяч крон;

- Půjčka 7 – кредитует на сумму от тысячи до четырех тысяч крон;

- Credit Limit – выдает кредиты от 2 тысяч до 25 тысяч крон;

- Home Credit в Праге.

Все кредитные организации работают онлайн, так что можно оформить заем, даже не выходя из дома.

Какие страны предлагают самые заманчивые условия?

В кредитные учреждения, каких стран лучше всего обратиться гражданам Российской Федерации для оформления ипотеки? Прежде чем выбирать недвижимость в том или ином государстве, необходимо произвести анализ экономического положения страны, условий оформления ипотеки и программ лояльности к иностранцам.

Доступную программу по кредитованию жилья предлагает Франция, где можно купить недвижимость на любой вкус, будь то квартира в большом городе, комфортабельная вилла в городе-курорте, особняк или замок. Французские банки предлагают самые низкие проценты по Европе, всего 2-3%, и небольшие суммы первоначального взноса, что не может не радовать заемщиков. Цены на квадратный метр апартаментов относительно низкие, но омрачают картину высокие ставки по налогам на недвижимость.

Большинство экономических экспертов рекомендуют для покупки недвижимости Германию, поскольку эта страна имеет сильнейшую экономику, и немецкие банки активно выдают ипотеки гражданам России. Процентная ставка по ипотеке составляет 3-4%, а невысокая стоимость жилья привлекает в страну эмигрантов. Чтобы оформить ссуду, россиянину необходимо собрать внушительный пакет документов, возможно, понадобится поручительство.

Кипр — одна из стран, которая дружелюбно относится к гражданам России. Привлекает русских заемщиков программа, по которой заемщик может получить гражданство всего за 3 месяца, если суммарная стоимость его недвижимости составит не менее 2,5 миллиона евро. Процентная ставка на ипотеку составляет 5%, но если заемщик оформляет ссуду в другой валюте, то оформить кредит можно под 3,5%.

Турция также любит русских заемщиков, но благодаря условиям отелей с программой All inclusive и пакетному туризму покупка недвижимости не очень популярна среди российских туристов. Ставка по ипотеке в стране равна 6-8%. В 95% случаях оформления займа кредитные учреждения дают положительный ответ, а срок подписания необходимых документов составляет 3 дня. Налоги на недвижимость имеют одни из самых низких ставок.

Оформление ипотеки в Соединенных Штатах Америки — очень сложная процедура, в ходе которой банки тщательно проверяют иностранных заемщиков. Но условия оформления кредита отличаются в зависимости от штата. Ставка по ипотеке составляет около 5%. Одним из условий оформления сделки является открытие заемщиком счета, на котором должна находиться сумма в размере годовой или двухгодичной оплаты за приобретаемую недвижимость.

Оформить кредит в другой стране вполне реально. Таким способом вы сэкономите на выплате процентов. Тщательно обдумайте свои действия, выясните тонкости процесса сделки, сравните положительные и отрицательные стороны зарубежного кредитования. И не забудьте изучить ставки по налогам на недвижимость, чтобы такой заем не получился невыгодным.

Страны Евросоюза с самыми низкими процентами по ипотеке

Ниже будет приведен рейтинг стран ЕС с наиболее низкой процентной ставкой. Числовые показатели будут усреднены, поскольку:

- ставки для граждан страны ЕС и нерезидентов не совпадают;

- величина ставки колеблется под влиянием изменений величины Европейской межбанковской ставки предложения (показателя EURIBOR – Euro Interbank Offered Rate).

| Страна Евросоюза | Средний срок кредитования, лет | Усредненная ставка, % | Макс. сумма кредита от общей стоимости, % |

| Австрия | 25 | 2,0-3,5 | 60 |

| Великобритания | 5 | 2,8-3,3 | 50 |

| Германия | 30 | 1,5-2,0 | 60 |

| Испания | 30 | 2,5 и выше | 70 |

| Португалия | 35 | 2,5-4,0 | 60 |

| Финляндия | 35 | 1,0-2,0 | 75 |

| Франция | 25 | 1,0-2,3 | 60 |

Отмечается, что в некоторых перечисленных государствах достаточно высока сумма первоначального взноса: в Германии, Австрии и Финляндии для иностранцев она составляет 40% от общей стоимости жилья. Это связано с понятным стремлением банком обезопасить себя при ведении дел с клиентом из категории высокого риска, у которого нет европейского паспорта. И все же процентные ставки относительно невысоки.

Как оформить ипотеку

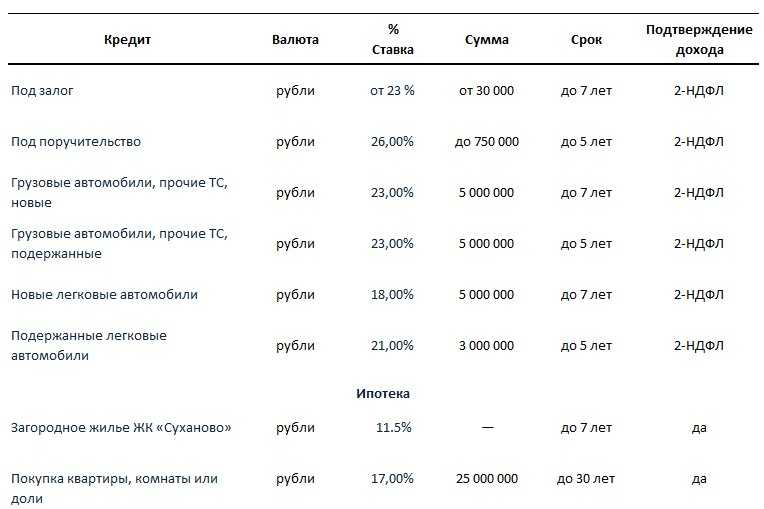

Ипотечное кредитование – это получение денег под покупку недвижимости. Наши соотечественники покупают в Чехии жилье под невысокие проценты – этим, собственно, и привлекает их эта страна. При этом условия кредитования могут быть самые разные:

- фиксированная ставка по кредиту – деньги выдаются на срок от 1 до 10 лет. В этот период условия кредитования не может изменить ни банк, ни заемщик;

- разные сроки фиксации – деньги выдаются на срок от 5 до 30 лет.

Ипотечная ставка для физического лица составляет от 3 до 5% годовых, а вот юридическому лицу придется платить больше – от 5 до 7% годовых.

Ипотечная ставка для физического лица составляет от 3 до 5% годовых, а вот юридическому лицу придется платить больше – от 5 до 7% годовых.

Сумма, которую может выдать банк, составляет максимум 70% стоимости приобретаемой недвижимости, при этом иностранцам банк обычно выдает всего 50% нужной суммы. То есть как минимум 30% денег должен внести сам заемщик. Причем он должен выплатить кредит до того, как выйдет на пенсию или выедет из страны.

Заключение

Теоретически у наших соотечественников нет законодательных ограничений для обращения в иностранный банк за предоставлением кредита. Но многих ждут практические сложности, начиная с жестких требований к заявителю и обширного пакета документов и заканчивая негласным нежеланием зарубежных финансистов работать с заемщиками-нерезидентами из стран СНГ.

Как заработать деньги на Английских банках. Banks in UK.

Информация о разнице процентных ставок по кредитам в России и за рубежом зачастую вызывает у нас, россиян, чувство легкого недоумения. При этом возникает резонное желание не переплачивать в 2-3 раза в родном отечестве и взять кредит за границей. Возможно ли это, и как это сделать?