Налог на прибыль в Китае

Китай привлекает все больше инвесторов и предпринимателей из-за возможности участия в бизнесе по всей планете. Охватывая все континенты, страна заявила о себе как о главном поставщике товаров повседневного потребления и мобильной техники. Кроме того, сырьевой рынок настолько разнообразен, что многие бизнесмены из России стали все чаще открывать и переносить свой бизнес на китайскую территорию. Налогообложение в КНР для резидентов или нерезидентов мало чем отличается между собой.

Основной налог, установленный для бизнеса, является «на прибыль» или Corporate income tax. Его процент зависит от следующих факторов:

- для стартапов, новых компаний – 15%;

- для малого бизнеса с низкой рентабельностью – 20%;

- для предприятий, действующих свыше одного года – 25%.

Для расчета применяется прямой или косвенный метод, чаще всего китайские предприниматели используют второй вариант, он более простой и эффективный. Расчетный период начинается с 01 января и заканчивается 31 декабря.

Формула прямого метода:

|

Формула косвенного метода:

|

Подоходный налог в Китае для иностранцев

Система налогообложения физических лиц, являющихся иностранцами была изменена в 2018 году. Потому с начала 2019 года нерезиденты рассматриваются налогоплательщиками в двух вариантах:

- если иностранец работает на территории КНР не больше 183 дней в году, то подоходный или Income tax берется только с доходов, фактически полученных в Китае;

- в том случае, если иностранец работает свыше 183 дней в году, то налогооблагаемый доход учитывается даже тот, который был получен в иных государствах.

К основным статьям заработка для иностранцев, подлежащих исчислению Income tax относятся:

- Заработная плата, выплаченная работодателем.

- Прибыль от лизинга, сдачи в аренду недвижимости, имущества.

- Сумма, полученная с продажи недвижимости.

- Роялти, дивиденды, доход от ценных бумаг.

Процентная ставка подоходного налога на зарплату иностранца рассчитывается по прогрессирующей шкале с определенным вычетом:

|

Какие компании являются «квалифицированными»?

Предприятие в Китае относится к квалифицированным, если соответствует всем следующим критериям:

- Имеет рейтинг налоговой кредитоспособности A или B.

- Не получало обманным путем возмещения налога за оставшиеся кредиты, не получало возмещения налога на экспорт обманным путем или не выставляло ложно специальные счета-фактуры НДС в течение 36 месяцев до подачи заявления.

- Не было дважды или более наказано налоговым органом за уклонение от уплаты налогов в течение 36 месяцев с момента обращения за возвратом налога.

- Не пользовалось льготной политикой «возврат средств при оплате и возврат (возврат) после оплаты» с 1 апреля 2019 года.

Все ММП и компании в 13 отраслях должны соответствовать вышеуказанным критериям, чтобы претендовать на скидки по НДС.

Что сейчас происходит с товарооборотом России и Китая

В апреле 2022 года ФТС на неопределенный срок перестала публиковать статистику по импорту и экспорту.

Есть данные таможни КНР, согласно которым общий товарооборот между Китаем и Россией вырос за полгода на 27,2% и достиг 80,7 млрд долларов. Но если смотреть на эти данные детально, то оказывается, что выросли в основном поставки из России — на 48,2%, до 51 млрд. Поставки из Китая в Россию за полгода увеличились всего на 2,1%, до 29,55 млрд долларов.

При этом с марта по май китайский экспорт в Россию снизился по отношению к предыдущим трем месяцам: по данным Центра стратегических и международных исследований, CSIS, в долларовом выражении падение составило 42%.

Что такое нетарифное регулирование

Нетарифное регулирование — это меры ВЭД, которые не относятся к таможенно-тарифному регулированию — ставкам пошлин, таможенной процедуре и товарной номенклатуре, то есть ТН ВЭД.

К нетарифным относятся санитарные и фитосанитарные меры, включая системы сертификаций. Еще технические регламенты и стандарты, — например системы соответствия.

Производитель или импортер должны оформить документы о легитимности и безопасности ввозимой продукции. Без разрешительных документов таможня не пропустит товар через границу. Поэтому оформление таких документов тоже можно отнести к таможенным расходам.

Чаще всего импортеры оформляют следующие документы:

Декларация соответствия. Это самый популярный тип разрешительных документов. Его оформление обойдется в 7000—40 000 Р в зависимости от товара. Срок изготовления — 3—14 дней.

Этот документ нужно оформлять при ввозе, например, промышленного оборудования, двигателей, профессиональных электроприборов, продуктов питания. Иногда в лабораторию на исследование нужно предварительно ввезти образцы продукции, это обойдется еще в 30 000—50 000 Р.

Сертификат соответствия. Он стоит дороже декларации — 100 000—250 000 Р. Срок его изготовления от трех недель до двух месяцев. Сертификат чаще всего оформляют на бытовые электроприборы и детские товары. Например: холодильники, утюги, телевизоры, компьютеры. Для оформления сертификата соответствия импортеру нужно будет привезти в лабораторию образцы продукции, а только потом ввезти сам товар.

Есть еще много видов дополнительных разрешительных документов. Вот несколько примеров:

- на любой прибор с шифрованием, например мобильный телефон или ноутбук, нужно зарегистрировать нотификацию в ФСБ. Это стоит за 50 000 Р. Еще зарегистрировать нотификацию можно в отраслевой ассоциации из списка. Сделать это можно с мая 2022 года. Также нужно предоставлять заверенную в консульстве РФ доверенность от производителя, которая подтверждает, что бизнес может представлять интересы компании — изготовителя шифровальных товаров в ЕАЭС;

- на обои нужно оформлять пожарный сертификат примерно за 60 000 Р;

- на любые медицинские товары, включая гигиенические маски, нужно регистрационное удостоверение Росздравнадзора, которое стоит около миллиона рублей.

Есть товары, на которые не нужны никакие дополнительные документы. Это стройматериалы, металлопрокат, запасные части к оборудованию. Но даже в этом случае таможня может запросить отказное письмо, которое подтверждает, что на продукцию не нужны разрешительные документы. Оно стоит 3000—5000 Р.

Узнать о том, какие именно разрешительные документы нужны, можно там же, где и ставки таможенных пошлин и НДС — в таможенном информационном центре.

Право на налоговый вычет

Плательщики НДС могут принять к вычету импортный НДС после уплаты налога в бюджет и принятия полученного товара к учету. Перечень документов, подтверждающих право на вычет, указан в ст. 172 НК РФ. Основными документами являются:

- таможенная декларация с отметкой «выпуск разрешен»;

- платежное поручение (банковская выписка) по уплате НДС в бюджет;

- контракт на поставку товара;

- прочие товаросопроводительные документы.

Если товар ввозит посредник, то к перечисленным документам нужно добавить агентский договор, в котором будет видно, что затраты на уплату налогов будут компенсированы, и подтверждающие платежные документы.

Организации и ИП, освобожденные от уплаты налога, включают НДС в стоимость купленных и растаможенных товаров или услуг.

Принять НДС к вычету необходимо в том квартале, в котором налог был уплачен и принят к учету. Если этого не сделано, необходимо подать уточненную декларацию.

К вычету принимается сумма налога, указанная в таможенной декларации. Если в будущем таможенный орган произведет корректировку расчета налога, то сумму доначисленного НДС нужно включить в декларацию в том периоде, в котором будет уплачен скорректированный налог.

Возвратом занимается налоговый орган

Снятие строгого ограничения было продиктовано тем, что наметилась тенденция старения нации и уменьшения численности трудоспособного населения.

Средние и небольшие промышленные предприятия, которые также имеют экспортное право и активно работают с китайскими экспортными компаниями, которые приводят им клиентов. У таких предприятий цена на условиях FOB будет такой же, как в юанях с НДС, или даже выше.

В соответствии с данным нормативно-правовым актом плательщиками НДС являются предприятия и частные лица, осуществляющие на территории КНР реализацию товаров, предоставлению услуг по переработке, ремонту, комплектации, а также осуществляющие импорт товаров.

Предмет наследства

Налоги в КНР: вкратце

Налоговые поступления — основная статья государственного дохода КНР.

Корпоративные налоги

Налогов в Китае много, на налоговые скидки / пониженную ставку могут рассчитывать резиденты. Резиденты Китая — лица, которые проживают на территории страны более 183 дней в году, и компании, зарегистрированные в КНР или имеющие представительство в Китае. Резиденты должны платить налоги.

Иностранные компании, ведущие экономическую деятельность на территории Китая, тоже подлежат налогообложению. С рядом стран КНР имеет договоры об избежании двойного налогообложения.

Компании-резиденты облагаются налогом на доход, получаемый во всех странах, а компании-нерезиденты платят налоги только на доходы, полученные в КНР.

Основные корпоративные налоги:

- Ставка налога на прибыль компании — 25%. Малый бизнес платит меньше, 20%, а высокотехнологичные компании — 15%. Как и в отношении НДС, действуют различные скидки.

- Удерживаемый налог (withholding tax) — 10% при выплате дивидендов компаниям-нерезидентам.

- Земельный налог, налог на недвижимость, налог на пользование городской инфраструктурой и т. д.

Необходимость платить тот или иной налог зависит от конкретного случая. Ставки постоянно меняются. Число правил и исключений велико.

Налоги для физических лиц

Физические лица платят несколько налогов по прогрессивной ставке от 3% до 45%.

Для иностранцев-резидентов до конца 2023 г. действуют льготы. От налогообложения освобождаются выплаты

- на съем жилья,

- на образование детей,

- на языковые курсы,

- на питание и услуги прачечных,

- на переезд,

- на деловые поездки,

- на поездки на родину.

(Имеются в виду дополнительные корпоративные выплаты по указанным статьям, которые не включаются в основную зарплату, если таковые существуют.)

Открыть корпоративный или личный счет в Гонконге или в Китае

- Открытие корпоративного инвестиционного счета в Гонконге

- Открытие личного инвестиционного счета в Гонконге

- Корпоративные счета для ввода-вывода средств из Китая, Индонезии, Таиланда, Вьетнама, Малайзии

Кто может подать заявление на возврат НДС в Китае?

Как правило, квалифицированные микро- и малые фирмы во всех отраслях и все квалифицированные предприятия из 13 отраслей Китая могут подать заявку на возврат НДС.

Микро-, малые, средние и крупные компании являются особыми юридическими лицами в Китае, как это предусмотрено в нормативных документах, таких как Стандартные правила классификации малых и средних предприятий. Конкретные параметры размера компании зависят от отрасли.

Операционный доход определяется в соответствии с продажами налогоплательщика с НДС в предыдущем финансовом году. Если продолжительность реализации НДС составляет менее одного финансового года, он рассчитывается по следующей формуле:

Продажи с НДС (год) = продажи с НДС в течение фактической продолжительности деятельности предприятия в предыдущем финансовом году / количество месяцев фактической продолжительности деятельности предприятия × 12

В Объявлении Минфина Китая, опубликованном 7 июня 2022 г., также уточняется, что отрасль, к которой принадлежит субъект НДС, определяется путем рассмотрения того, на какую отрасль приходится наибольшая доля компании в общих продажах с НДС в предыдущем финансовом году. Отрасль определяется в соответствии с определением в “Отраслевой классификации национальной экономической деятельности”. Это требование вступило в силу с 7 июня 2022 г.

До этой даты претендовать на возмещение НДС могли предприятия только из следующих шести отраслей экономики Китая:

- Производство

- Научные исследования и разработки и технологические услуги

- Производство и снабжение электроэнергией, теплом, газом и водой

- Услуги в области программного обеспечения и информационных технологий

- Экологическая защита и экологическое управление

- Транспорт, логистика, складирование и почта.

Чтобы иметь право на возврат НДС, продажи с НДС, относящиеся к одной из 13 отраслей, должны составлять более 50 процентов от общего объема продаж компании с НДС. 13 отраслей определены в соответствии с юридическим определением в “Отраслевой классификации национальной экономической деятельности”.

Доля продаж НДС рассчитывается и определяется на основе продаж компании за 12 месяцев подряд до подачи заявления на возмещение. Если компания работает менее 12 месяцев, но более 3 месяцев до подачи заявления на возмещение, то продажи с НДС рассчитываются и определяются на основе продаж за фактический период деятельности.

Проводки для учета импортного НДС

При покупке импортного товара в бухгалтерском учете формируются проводки:

|

Проводка |

Описание операции |

|

Дт 76 Кт 51 |

Оплата таможенных платежей (пошлина, сбор, НДС) |

|

Дт 41 Кт 60 |

Оприходован товар |

|

Дт 41 Кт 76 |

Начислена пошлина |

|

Дт 41 Кт 76 |

Начислен сбор |

|

Дт 19 Кт 76 |

Начислен НДС |

|

Дт 68 Кт 19 |

НДС, уплаченный на таможню, принят к вычету |

Теперь рассмотрим, как рассчитать НДС при импорте на конкретных примерах.

Пример 4

ООО «Трюфель», применяющее основную систему налогообложения, заключило с Францией контракт на поставку керамической плитки. Стоимость поставки составила 15 245 евро. Пошлина на таможне по этому товару — 10%, НДС — 20%.

Таможенное оформление состоялось 27.03.2020. Стоимость 1 евро по курсу ЦБ — 85,9648 руб. На эту дату в пересчете на рубли стоимость партии равна 1 310 533,38 руб. (15 245 евро × 85,9648).

Таможенный сбор — 15 000,00

Таможенная пошлина составила 131 053,34 руб. (1 310 533,38 × 10%)

База по НДС — 1 441 586,72 руб. (1 310 533,38 + 131 053,34)

НДС — 288 317,34 руб. (1 441 586,72 × 20%).

Операции отразятся в учете компании так:

|

Проводка |

Сумма |

Описание операции |

|

Дт 76 Кт 51 |

434 370,68 |

Оплата таможенных платежей (пошлина, сбор, НДС) |

|

Дт 41 Кт 60 |

1 310 533,38 |

Оприходован товар |

|

Дт 41 Кт 76 |

131 053,34 |

Начислена пошлина |

|

Дт 41 Кт 76 |

15 000,00 |

Начислен сбор |

|

Дт 19 Кт 76 |

288 317,34 |

Начислен НДС |

|

Дт 68 Кт 19 |

288 317,34 |

НДС, уплаченный на таможню, принят к вычету |

Если бы ООО «Трюфель» было на спецрежиме, освобожденном от уплаты НДС, сумма НДС пошла бы на увеличение себестоимости товара.

|

Дт 41 Кт 76 |

288 317,34 |

НДС включен в себестоимость товара |

***

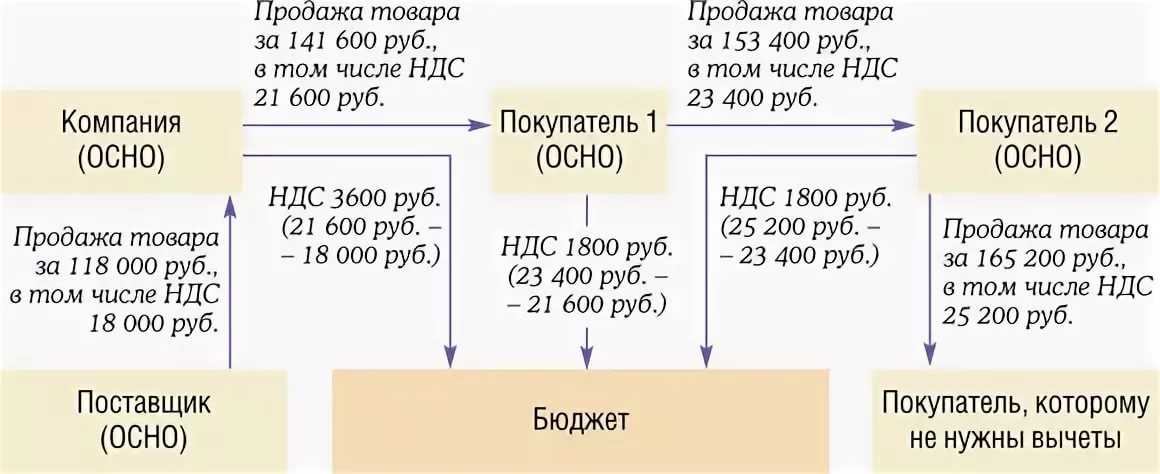

НДС при импорте товара платится на таможне, если это дальнее зарубежье, а в налоговую сдается обычная декларация по НДС. Либо налог платится в налоговую инспекцию, если это товар из стран ЕАЭС, и сдается налоговая декларация по косвенным налогам.

При покупке услуг, местом реализации которых стала территория РФ, покупатель становится налоговым агентом. При этом ему следует представить обычную декларацию по НДС и уплатить налог в инспекцию за счет поставщика услуг.

***

Еще больше материалов по теме — в рубрике «НДС».

Процентная ставка

Процентная ставка НДС определяется исходя из ряда критериев, и назначается в разном объеме для плательщиков с разным статусом. Рассмотрим основные размеры уровня НДС действующие в Китае:

- Стандартная ставка обычного плательщика – установлена на уровне 17% и снижена до 16% на данный момент, взимается со всего объема вырученных средств;

- Стандартная ставка малого плательщика – установлена на уровне 3% и взимается со всего объема выручки от реализации товаров и услуг;

- Ставка обычного плательщика со льготной скидкой – установлена на уровне в 13% для организаций занимающихся продажей сельхозтехники, кормов, аграрной продукции, реализацией воды, топлива различных видов, газа и т.д.;

- Продажа б/у средств и ресурсов компании – ставка в 2%;

- Экспортная деятельность – НДС на уровне 0%.

Точный объем вычета определяется решением налогового органа, после оценки отчетной документации организации за каждый отчетный период. Плательщик может подать заявление о переводе в ту или иную группу самостоятельно, предоставив соответствующие данные.

Мы предлагаем использовать калькулятор НДС для расчета косвенных налогов на товары и услуги, если Ваша деятельность предполагает сотрудничество с предпринимателями из Китая. Удобный и простой инструмент позволит быстро провести необходимые расчеты.

+ Начислить

— Выделить

| Сумма без НДС: | ₽ |

|---|---|

| НДС 20%: | ₽ |

| Сумма с НДС: | ₽ |

Сумма НДС прописью:

Социальные отчисления

Помимо того, что каждый работающий гражданин Китая обязан уплачивать подоходный налог с заработной платы, он также обязан уплачивать социальные платежи. Он составляет примерно 30% от оклада работника. Из них 20% отчисляются в пенсионный фонд, 2% в фонд по выплате пособий по безработице и 6% уходит на оплату медицинских страховок. Исчисление и уплатой данного налога занимается работодатель. Заработная плата выдаётся «чистыми», то есть после всех обязательных выплат.

Социальные отчисления с частных доходов распределяются следующим образом: 8% в пенсионный фонд, 1% в фонд по выплате пособий по безработице и 2% — на медицинские страховки. Исчисление и уплатой данного налога занимается налогоплательщик (лицо, получавшее доход).

2020

Экспорт Китая вырос до рекордных $2,59 трлн

Китай по итогам 2020 года увеличил экспорт на 3,6%, до $2,59 трлн (исторический максимум). При этом импорт сократился на 1,1%, до $2,06 трлн. Об этом свидетельствуют данные китайской таможни.

Рано установленный контроль за пандемией коронавируса COVID-19 позволил китайским предприятиям извлечь выгоду из мирового спроса в отсутствие сильных конкурентов. Ожидается, что этот экспортный импульс сохранится даже после массовой вакцинации и восстановления промышленного производства в США и Европе.

Рост спроса зафиксирован по всем направлениям. Экспорт из Китая вырос на 18,1% в долларовом выражении в декабре по сравнению с 2020 годом — а рекордный ноябрьский рост достиг 21,1% — в то время как импорт вырос на 6,5%. За полный год положительное сальдо торгового баланса Китая достигло $535 млрд, что на 27% больше, чем в 2019 году. Это новый рекорд с 2015 года.

Экспорт Китая в 2020 году вырос до рекорда

Экспорт Китая в 2020 году вырос до рекорда

По данным таможенного агентства, только по маскам для лица фабрики Китая экспортировали почти по 40 масок на каждого человека в мире за пределами страны.

| Спрос на товары из Китая может оставаться высоким и в следующие несколько месяцев с учетом недавнего всплеска инфекций COVID-19 в США и Европе, — отметил главный экономист по материковому Китаю и Северной Азии Standard Chartered Дин Шуанг. |

Данные показали, что внешний спрос стимулирует восстановление экономики Китая и, вероятно, сохранится в ближайшие месяцы, говорится в докладе, опубликованном 14 января 2021 года. Экспорт, вероятно, продолжит расти отчасти из-за более высокого спроса в США на ожидаемый пакет экономической помощи. Китайские производители гибко скорректировали свои производственные линии, чтобы предоставлять товары для удовлетворения спроса в новую эпоху COVID-19. Причем в Китае наблюдается значительный рост производства как товаров, связанных с пандемией, так и не связанных с ней.

Анализ также выявил сдвиги в экономике торговых партнеров Китая в 2020 году: блок из 10 стран Юго-Восточной Азии поднялся по экспорту на первое место, за ним следуют Европейский Союз и США.

Впервые в истории Китай стал крупнейшим партнёром ЕС

Евростат: впервые в истории Китай в 2020 г. стал самым крупным торговым партнером Евросоюза, опередив США.

В 2020 году объем торговли ЕС с Китаем достиг €586 млрд. ($711 млрд.) по сравнению с €555 млрд. ($673 млрд.) для США.

Кто является плательщиком

Объем вычета определяется статусом плательщика. Всего предусмотрено два статуса определяемых исходя из размера доходов субъекта и ряда других параметров. Рассмотрим подробней оба варианта:

- Малые – организации налогоплательщики, чья производственная деятельность приносит не более 500 000 юаней от реализации товаров и услуг ежегодно. Также под это определение попадают организации, ведущие торговую деятельность с выручкой менее 800 000 юаней ежегодно. Для субъектов данной категории обязательна уплата НДС с общего объема выручки, без возможности вычета входных поступлений;

- Обычные – организации являющиеся налогоплательщиками и имеющие выручку свыше 500 000 юаней от производственной и 800 0000 торговой деятельности. Кроме того, за ними должен быть официально закреплен статус обычного плательщика после оценки налоговой службой.

Определение статуса производиться не только исходя из объема выручки. Статус обычного плательщика может быть присвоен организации, не имеющей достаточного объема выручки, но имеющей постоянное место регистрации, способной вести отчетность и имеющей перспективы дальнейшего роста.

Итог

В КНР принята своеобразная прогрессивная ставка НДС, определяемая объемом поступающей прибыли и общей выручки. Это в первую очередь способствует развитию компаний представляющих малый и средний бизнес. Также стимулирует рост покупательской способности населения благодаря минимальному удорожанию товаров при начислении дополнительной стоимости.

Налоги для граждан и частных налоговых резидентов страны

Каждый гражданин Китая обязан вносить регулярные налоговые платежи в пользу государственной казны. Кроме стандартных налогов с доходов и прибыли частных лиц, китайцы обязаны уплачивать своеобразные налоги, такие как налог на второго ребёнка, налог на прибыль по договорам подряда и индивидуального предпринимательства. Также налогоплательщиками Китая являются все иностранные граждане, которые трудятся и получают доход на территории Поднебесной более трёх месяцев в году.

В отношении налоговых льгот и послаблений в КНР официальная позиция государства такова: поддерживаются владельцы вновь построенных зданий, реконструированных зданий и сооружений (при соблюдении существенных условий) и применяется налоговый вычет при расчёте транспортного обязательного сбора.

Налог на рождаемость

В течение 40 лет на территории Китая применяется особый вид налогообложения: налог на рождение второго ребёнка. Если ранее на одну женщину-китаянку приходилось 6 детей, то сегодня этот показатель стал 1,6.

Демографическая политика государства позволяет завести второго ребёнка в следующих случаях:

- в случаях многоплодной беременности;

- любой семье при уплате налога в размере 50 тысяч юаней (около ½ млн. рублей). При этом необходимо не просто заплатить деньги в качестве покупки разрешения, но и подать соответствующее заявление в государственные органы (Госкомитет здравоохранения и планирования семьи) на рассмотрение. Официальная статистика говорит о том, что в последние годы из 11 млн. супружеских пар-китайцев подало заявок только 700 тысяч. Из них одобрение получили только 630 пар;

- семьям, проживающим в сельской местности и при условии, что первый ребенок женского пола, без уплаты налога;

- семьям из национальных меньшинств Китая (при численности менее 100 тысяч народа можно заводить 2-3 ребёнка без налогов).

Несмотря на то, что жёсткая китайская политика «один ребёнок в четыре руки» официально прекратила своё существование в начале 2022 года, крупный налог и получение разрешения на зачатие останавливают многих китайцев от рождения второго отпрыска.

Подоходный налог

Подоходные налоги в Китае исчисляются с применением прогрессивной шкалы от 3 до 45 %, в зависимости от размера дохода. Под доходом физических лиц понимается заработная плата, а также авторские вознаграждения. Налоговыми объектами являются граждане страны и иностранные налоговые резиденты (иностранцы, проживающие и работающие в КНР более 183 суток из 365). При этом размер налогового вычета в 2022 году находится на уровне 5 тысяч юаней. Поэтому ежемесячный заработок в размере до 5 тысяч юаней или годовая зарплата до 60000 юаней подоходным налогом не облагаются.

Расчёта налоговых выплат производится по формуле:

(ЕД – НВ) * НС,

где:

ЕД — ежемесячный доход,

НВ – налоговый вычет (5 тысяч юаней),

НС – налоговая ставка.

Прогрессивная шкала налоговых ставок Китая в 2022 году:

| Размер дохода, тыс. юаней | Процент налога, % |

| до 2,999 | 3 |

| 3-11,99 | 10 |

| 12-24,99 | 20 |

| 25-34,99 | 25 |

| 35-54,99 | 30 |

| 55-79,99 | 35 |

| 80 и более | 45 |

Налогообложению по принципу подоходного налога не подлежат пенсионные, страховые выплаты, премии, награды, надбавки к окладу, а также социальные пособия. Также налоги не взимаются с доходов дипломатических и консульских работников иностранных посольств и консульских служб в Китае.

Налог на прибыль по договорам подряда и индивидуального предпринимательства

Налог на прибыль по договорам подряда имеет черты прогрессивного налогообложения и может варьироваться от 5 % при сумме годового дохода менее 30 тысяч юаней до 35 % для годового дохода в 500 тысяч и более юаней.

Налог на персональные услуги начисляется по ставке от 20% при получении дохода до 20 тысяч юаней и до 40% на доход 50 тысяч и более юаней в год.

Какие еще налоги платят в Финляндии

Финские налоги подразделяются на две большие категории: прямые и косвенные. К прямым налогам относятся такие виды налогов, как: корпоративный, на получение дохода с капитала, имущественный, подоходный. Среди косвенных налогов, в свою очередь, основными являются: налог на добавленную стоимость или сокращенно НДС, социальные налоги, акцизы, таможенные пошлины.

Налог на землю

Размер налога на землю зависит от того, имеется ли на участке строение. Если на участке отсутствует строение и фундамент под строительства, то ставка налогообложения будет составлять от 1 до 3% от кадастровой стоимости. Когда будут возведены строения, то к указанному проценту прибавится еще сбор на постройку.

Налог на прибыль

Сфера распространения корпоративного налогообложения охватывает, в первую очередь, на такие организационно-правовые формы, как ООО и кооперативы.

С юрлиц взимается корпоративный налог, а также налог на прирост капитала.

Подоходный налог играет главную роль. Его ставка составляет 20% от размера полученной прибыли. При этом, предусмотрено, что источником прибыли может являться коммерция, сельскохозяйственная деятельность, а также пассивный доход. Налог на прибыль, при этом, будет рассчитан из суммы совокупного дохода по каждому из вышеназванных источников.

В налог на прирост капитала для ООО и кооперативов включается корпоративный налог, и его ставка равна 20%.

Доход тех, кто осуществляет предпринимательскую деятельность не в качестве юридических лиц, облагается в совокупности, без соответствующего разделения на источники получения. Базовая ставка в этом случае составит 30%. Такую сумму оплачивают частные бизнесмены, самозанятые граждане, а также организации, работающие по форме товарищества.

В соответствии с финским законодательством, в стране действует прогрессивная шкала налогообложения, то ставка может меняться в зависимости от полученной суммы. Так, например, если доход указанных лиц составит больше чем 30 тысяч евро, то им уже придется платить налог по ставке 34%.

Транспортный налог

В Финляндии необходимо однократно оплатить налог на автомобиль, который взимается с новых автомобилей, произведенных в Финляндии, или подержанных, ввезены из-за границы. Сбор оплачивается при регистрации своего транспортного средства.

Для новых автомобилей ставка составляет 4% от их ликвидной стоимости плюс дополнительно 300 евро.

В отношении подержанной машины автовладелец может сделать выбор из двух возможных вариантов оплаты налога: заплатить 5% от стоимости плюс 750 евро или 1500 евро в качестве единой суммы.

Новые правила

Увеличение лимитов

С 1 января 2023 года, лимит беспошлинного ввоза товаров с Алиэкспресс увеличится до 200 евро. Это позволит российским потребителям заказывать больше товаров без уплаты дополнительных налогов и пошлин.

Также изменится лимит на количество товаров, которые можно закупить в одном заказе. Теперь можно будет заказать не более 5 единиц одного товара, вместо текущих 4 единиц.

Изменение тарифов на доставку

С 2023 года, тарифы на доставку товаров с Алиэкспресс изменятся. Теперь они будут зависеть от конкретного товара и веса посылки. Например, доставка легкого товара обойдется дешевле, чем доставка тяжелого. При этом, ряд отправлений будет освобожден от пошлин и налогов, если их стоимость не превышает лимит беспошлинного ввоза.

Эти изменения позволят более справедливо и точно расчетывать стоимость доставки и облегчат уплату налогов и пошлин.

Свободные экономические зоны КНР

В 80-е годы прошлого века Китай решил либерализовать условия для иностранных инвесторов. Изначально это касалось всего нескольких прибрежных городов и острова Хайнань, где были организованы специальные экономические зоны (СЭЗ).

Приоритетные условия обеспечиваются, если на закрытых территориях:

- организовываются полностью иностранные или совместные предприятия;

- производимая продукция ориентирована на экспорт.

В обмен на заграничные вложения Китай снижает ставки налогообложения почти вдвое, предоставляет льготы и дает большую свободу в международной торговле, а также в принятии регионального законодательства.

К текущему моменту к специальным экономическим регионам относятся:

- провинция Хайнань (полностью);

- города Шэнчьжэнь, Чжухай, Шаньтоу в провинции Гуандун;

- Сямэнь в провинции Фуцзянь;

- Кашгар в автономном районе СУАР.

Приравненные регионы

Сравнимым с СЭЗ по степени экономических преференций считают Новый Пудун (территория Шанхая). В отличие от других СЭЗ, Пудун не является закрытым и его часто посещают туристы.

Сравнимым с СЭЗ по степени экономических преференций считают Новый Пудун (территория Шанхая). В отличие от других СЭЗ, Пудун не является закрытым и его часто посещают туристы.

Кроме того, в КНР успешно действуют прибрежные районы развития (14 городов), 15 регионов свободной торговли, 32 зоны технологического развития, 53 района с высокотехнологичными производствами.

Положительный экономический эффект от создания специальных условий для инвесторов на побережье стал причиной тому, что в 1985 году Госсовет Китая распространил действие льготных условий на полуострова Ляодун и Шандунь, дельты рек Янцзы и Жемчужной, а также на район Гуанси.

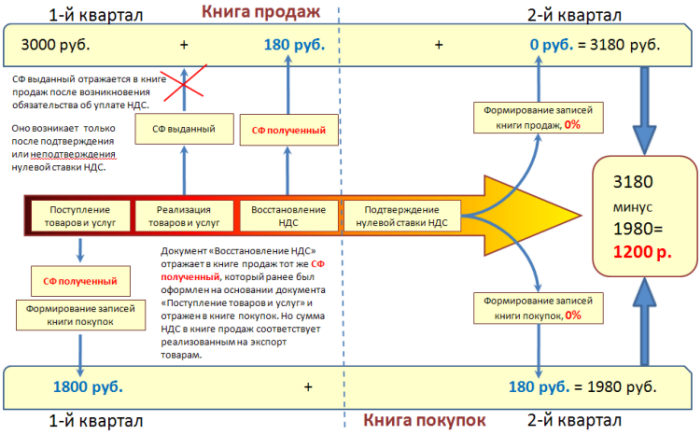

Ставка налога для экспортеров

Ставка налога на добавленную стоимость при экспорте зависит от того, собрал ли налогоплательщик подтверждающие документы (или не успел) и когда произошла отгрузка товаров. Если собрали все подтверждения в срок, то сможете применить ставку в 0 %. Если нет, то платите налог по обычным ставкам — 10 % или 20 %. Нормативная статья НК РФ о ставке 0 процентов НДС при экспорте — статья 164 НК РФ.

Нулевую ставку применяют для:

- Реализации товаров. Товарные партии вывозят за пределы стран Евразийского экономического союза (ЕАЭС) в таможенной процедуре экспорта (пп. 1 п. 1 ст. 164 НК РФ).

- Вывоз реализованного из России в страны Евразийского союза (пп. 1.1 п. 1 ст. 164 НК РФ, п. 2, 3 Протокола о взимании косвенных налогов ЕАЭС).

ВАЖНО!

Обычную ставку в 20 % применяют по тем же операциям, но только если нарушили срок подтверждения 0 ставки НДС при экспорте (, , п. 5 Протокола). По ставке 10 % облагаются экспортируемые товары, которые перечислены в п. 2 ст. 164 НК РФ.

Но у налогоплательщиков есть возможность собрать и представить подтверждающие документы позже. В таком случае налог пересчитают по ставке 0 %, а уплаченный НДС по ставке 20 % или 10 % принимают к вычету (п. 9 ст. 165, , , п. 5 Протокола).

Заключение

Феноменом КНР можно считать умение совместить, казалось бы, нежизнеспособную идею построения коммунизма с принципами рыночной экономики. Отчасти это было бы невозможно, если бы не было решено реформировать налогообложение в Китае и создать благоприятные условия для инвесторов и местных коммерсантов.

Кроме того, властям КНР удается удерживать равновесие в одновременных попытках упростить налоговое законодательство путем снижения фискальной нагрузки и обеспечить строжайший государственный надзор с целью противодействия коррупции и уклонению от исполнения обязательств.