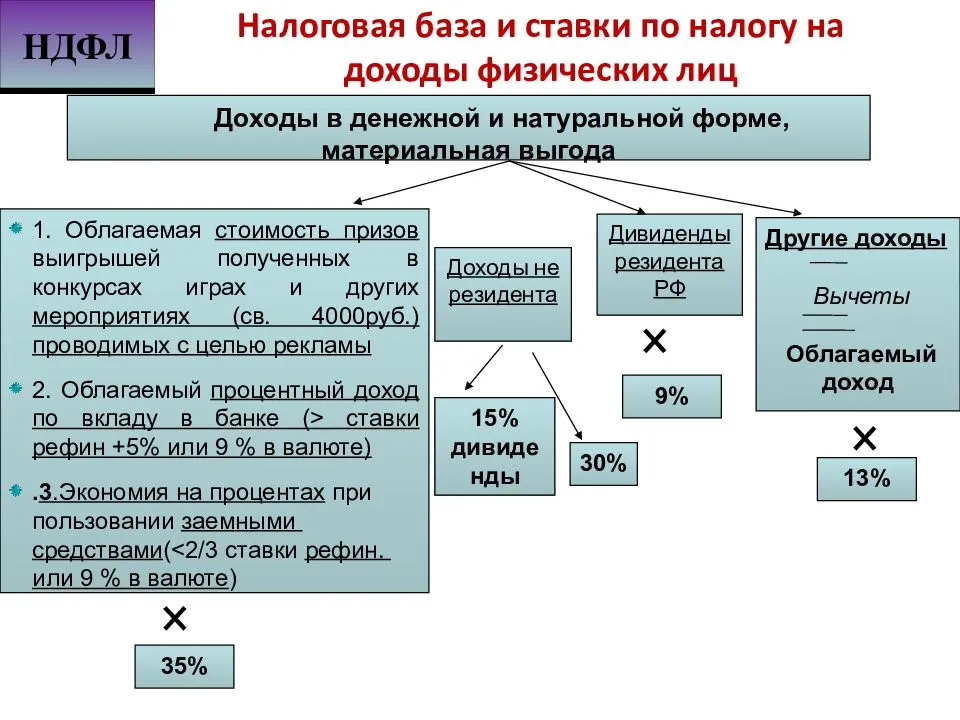

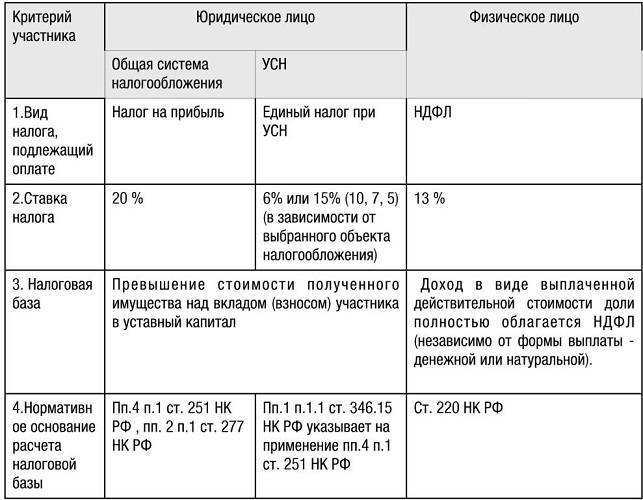

По каким параметрам оценивается система налогообложения?

В своих исследованиях Tax Foundation выявляет наиболее удачно сформированную структуру системы налогообложения. Это означает, что система должна быть одновременно:

- проста и понятна для налогоплательщиков;

- способствовать экономическому развитию государства;

- генерировать достаточный доход для нужд государства.

За последнее десятилетие многие страны значительно модернизировали свои налоговые системы, подстраиваясь под тенденции и реалии современного мира. Больше всего шансов попасть на высшие строчки рейтинга Tax Foundation именно у тех стран, которые реформировали свою налоговую систему под влиянием глобальных трендов.

Налоговая система страны является важнейшим фактором для бизнеса, который решает — куда и сколько инвестировать, а также какие виды деятельности перемещать в ту или иную страну. Ни одно государство мира не может полагаться на высокие налоги для крупного международного бизнеса, полагая таким образом обеспечить себе высокие доходы — глобальная конкуренция настолько велика, что высокие налоги просто отпугнут потенциальных налогоплательщиков.

Tax Foundation оценивает конкурентоспособность налоговой системы каждого государства в целом, путем оценивания и сопоставления со средним уровнем по ОЭСР следующих показателей:

- корпоративные налоги;

- потребительские налоги;

- налоги на имущество;

- индивидуальные налоги;

- внедрение международных налоговых правил.

Межгосударственные налоговые соглашения

Подчинятся всем налоговым правилам Эстонской республики обязаны налоговые резиденты страны. Таковыми признаются физические лица, прожившие в Эстонии 183 и более дней. Предприятия получают статус резидента при условии, что регистрируют в республике свое постоянное представительство.

Для улучшения взаимодействия с налоговыми органами других стран Эстония заключает соглашения об избежании двойного обложения доходов и активов, а также об обмене фискальной информацией. Алфавитный список стран, подписавших договоренности, расположен на сайте Налогово-таможенного департамента.

Лучшее налоговое резидентство и самые низкие налоги в Европе – Швейцария

Несомненно, политика Швейцария в последние годы стала менее дружелюбной как в отношении иммигрантов, так и в части банковского дела. Но это по-прежнему одна из самых безопасных и самых уважаемых стран в мире, расположенных в центре Европы. Швейцарское резидентство обладает ореолом законности, которым резидентства во многих других низконалоговых юрисдикций похвастать не могут.

На выбор иностранцам предлагается два варианта оформления резидентства. Первый — создать новую компанию в Швейцарии и нанять местных сотрудников. Эта компания будет платить корпоративный подоходный налог, а резидент как управляющий будет платить швейцарский подоходный налог для физлиц.

Более распространенным и более простым методом оформления ВНЖ и налогового резидентства, а также организации проживания в Швейцарии является метод налогового соглашения. Согласно его условиям, семья может переехать в Швейцарию и платить низкий годовой налог, не рассчитываемый исходя из фактического дохода ее членов. При этом следует учитывать, что каждый кантон имеет свою собственную фискальную политику в этом отношении. Подробнее «Резиденция в Швейцарии через налоговое соглашение

В общем и целом рассчитывайте на то, что каждый год будете платить как минимум от 150 000 долларов США и до 1 миллиона долларов США в форме фиксированного налога – в зависимости от того, в каком кантоне вы хотите жить. Кроме того вы не сможете легально проживать в Цюрихе. Если ваш доход превышает 1 миллион долларов США каждый год, наличие дома и налогового резидентства в Швейцарии даст вам умеренную налоговую ставку. Если ваш доход составляет десятки миллионов, Швейцария может снизить ставку налога ниже 10%. Швейцария вряд ли является дешевым местом для проживания, но эта страна предлагает одни из самых высоких стандартов в части уровня жизни в мире.

Ответственность за неуплату налогов

При обнаружении налоговых нарушений, ведомство, контролирующее платежи, предпримет меры для привлечения неплательщика к ответственности. Нарушением признается внесение неверной информации в декларации, сокрытие или предоставление ложных данных о доходах, снижение стоимости налоговой базы, введение в заблуждение сотрудников Налоговой администрации и др.

За неуплату налогов в Финляндии предусмотрена уголовная ответственность. Наказание, в зависимости от тяжести совершенного преступления, может меняться от крупного штрафа до лишения свободы на срок до 4 лет.

«Единый Визовый Центр» проводит профессиональные консультации россиянам, которые планируют поменять место жительства и мигрировать в Финляндию. Мы поможем подготовить документы, получить долговременное разрешение на въезд и оформить ВНЖ с минимальными затратами времени и сил.

Лучшее налоговое резидентство и самые низкие налоги в Европе – Гибралтар

Гибралтар долгое время был популярным местом оформления налогового резидентства для британских граждан. Но теперь преимущества Гибралтара в качестве места резидентства с низким уровнем налогообложения доступны для всех. Расположившись на южной оконечности Испании, Гибралтар – это британская заморская территория, а не суверенная страна. Но при этом местные власти все же могут устанавливать свою собственную налоговую политику.

Есть два способа стать резидентом Гибралтара: создать компанию или продемонстрировать наличие большого капитала. Предпринимателям легче всего выполнить условия, учредив компанию. Но выбор в пользу подтверждения наличия серьезного капитала и доказательства его законности окупится в долгосрочной перспективе.

Схема HEPSS (High Executive Possessing Specialist Skills или Руководитель высокого ранга со специальными навыками) позволяет предпринимателям с гибралтарскими компаниями платить фиксированный налог на зарплату. Зарабатывая более 120 000 фунтов стерлингов в год, вы сможете рассчитывать на то, что облагаться налогом будут только 120 000 фунтов стерлингов. Это, по сути, означает наличие фиксированного налога в размере 29 940 фунтов стерлингов. При этом также следует помнить о необходимости учитывать любой корпоративный налог. Чтобы воспользоваться схемой HEPSS, необходимо владеть недвижимостью или арендовать дом в Гибралтаре.

Альтернативный вариант в виде программе The Category 2 Visa (Виза категории 2) весьма привлекателен, но требует подтверждения наличия капитала в размере 2 млн. фунтов стерлингов (примерно 2,5 млн. долл. США).

Помимо необходимости представить доказательства законности наличия вашего капитала, существует ряд дополнительных требований. Основное требование касается покупки или аренды жилья. Кроме того, вы не сможете выполнить практически никаких финансовых операций на территории Гибралтара. Нужно будет платить минимальный годовой налог в размере 22 000 фунтов стерлингов или максимальный годовой налог в размере 28 360 фунтов стерлингов, исходя из прогрессивно-регрессивных ставок подоходного налога в диапазоне от 10% до 29%, применяемых в Гибралтаре.

Продажа недвижимости

Тенденции. Вопреки мировому пандемическому кризису, эстонский рынок недвижимости чувствует себя на удивление хорошо. Активность покупателей достигла максимума с 2006 года. Число сделок растёт, как и цены на квартиры, особенно в Таллине.

Число сделок с недвижимостью в Эстонии растёт, особенно в Таллине

Налоги при продаже недвижимости. Налог при передаче собственности составляет 20% от разницы между стоимостью покупки и продажи. К примеру, если полтора года назад вы купили квартиру за €50 тыс., а продали за €70 тыс., налогооблагаемая база – €25 тыс. То есть заплатить придётся €4 тыс. Но есть ряд нюансов.

Налог платить не придётся в следующих случаях.

Если объект – ваше основное место проживания и приобрели вы его более двух лет назад. Если речь о частном доме, размер прилегающего участка должен быть не больше 0,25 гектара, чтобы попадать под это правило.

Если часть дома вы использовали в коммерческих целях (к примеру, сдавали в аренду), налог нужно платить только с этой части (высчитывается по площади).

Если объект приватизировали за соответствующие ценные бумаги, вернули после реформы собственности или после того, как противоправно отобрали в советское время. Если вопрос касается частного дома, прилегающая территория в данном случае должна быть не больше двух гектаров.

Особенности

- Из разницы между покупкой и продажей можно вычесть абсолютно все расходы на улучшение жилья, заключение сделки при покупке, налоги и т. д. Главное – чтобы на руках были все подтверждающие документы. Таким образом удаётся значительно снизить налоговую базу или вовсе свести налог к нулю.

- Если вы получили недвижимость в наследство, за исходную цену принимают €0. То есть при продаже придётся заплатить 20% со всей вырученной суммы, если не удастся доказать, что вы в этом объекте жили постоянно. Такая ситуация может сложиться и тогда, когда, к примеру, бабушка хочет поручить внучке продажу своей квартиры и оформляет на неё дарственную. Правильное решение в данной ситуации – оформить доверенность на продажу.

- Если в собственности несколько квартир и всеми вы владеете минимум два года, налог можно не платить только с одной, где вы жили постоянно.

При продаже недвижимости расходы на услуги нотариуса (порядка €150) продавец и покупатель обычно делят пополам. Госпошлину вносит покупатель.

Налог за прирост капитала

При выплате дивидендов в бюджет нужно отдать 20 % от суммы начисления, остальное передается учредителям. Но если вся прибыль целиком остается в распоряжении компании, налог не начисляется.

При выплате дивидендов в бюджет нужно отдать 20 % от суммы начисления, остальное передается учредителям. Но если вся прибыль целиком остается в распоряжении компании, налог не начисляется.

Также освобождены от уплаты налогов дивиденды, полученные латвийской компанией от предприятий других стран, вне зависимости от того, входит страна в Евросоюз или нет.

Исключение составляют страны из «черного списка», который в первую очередь включает офшоры. В качестве офшоров Латвия рассматривает 25 стран. Дивиденды, полученные от компаний в этих государствах, облагаются сбором в размере 20 %.

Дополнительно от уплаты налога освобожден прирост капитала от продажи акций.

Если юридическое лицо Латвии выплачивает дивиденды предприятию-нерезиденту, она обязана заплатить 20 %, а получающая компания уплачивает налог согласно своему законодательству. Но если между странами заключено дополнительное соглашение об избегании двойного налогообложения, начисление платежей на прирост капитала предусматривает иные правила.

Сумма вычета, однако, не должна превышать сумму налога на этот доход, рассчитанного в соответствии с законодательством РФ.

Налог у источника не взимается с процентов и роялти, которые выплачивает латвийская организация. Исключением являются проценты и роялти, уплачиваемые странам, внесенным в «черный список». Тогда размер сбора составит 20 %. Проценты, полученные латвийской фирмой, также облагаются по общей ставке 20 %.

Какой бизнес открыть в Эстонии для русских

В этой стране сейчас хорошо развивается бизнес в сфере IT. Если вы хотите быть уверены в том, что у вас будут клиенты, то это один из лучших вариантов. К данному вопросу можно подойти и с другой стороны: а какие ниши ещё не заняты?

Сфера туризма постепенно развивается – у вас есть возможность принять в этом непосредственное участие и заработать

Также стоит обратить внимание на транспортную сферу. Однако главное, чем стоит руководствоваться: ваш личный опыт и знания

Также вы можете купить готовый бизнес в Эстонии. Сегодня продажей занимаются многие компании, вам будет из чего выбрать. В этом вопросе вы можете проконсультироваться у специалистов или даже за умеренную плату воспользоваться их услугами.

Противодействие налоговому мошенничеству

Уклонение от платы налогов не приветствуется ни в одной стране. Эстония работает сразу по нескольким направлениям:

Уклонение от платы налогов не приветствуется ни в одной стране. Эстония работает сразу по нескольким направлениям:

- штрафные санкции – для тех, кто пренебрегает обязанностью декларировать и уплачивать налоги вовремя (0,06 % от неуплаченной суммы фискального обязательства в день);

- раскрытие и переквалификация фиктивных сделок, искажающих суть операции с целью получить налоговое послабление или занизить сумму бюджетного платежа;

- трансфертное ценообразование – соотношение стоимости проведенных между связанными лицами сделок с «обычными ценами» на рынке.

Налоговый департамент постоянно призывает плательщиков самостоятельно проявлять бдительность при выборе партнеров.

Кроме того, Эстония применяет так называемые белые списки стран, с которыми можно иметь дело без опасений попасть в мошенническую схему. В них входят юрисдикции, которые власти Эстонии не считают офшорными или предоставляющими льготные режимы налогообложения. Остальные страны попадают в «черный список».

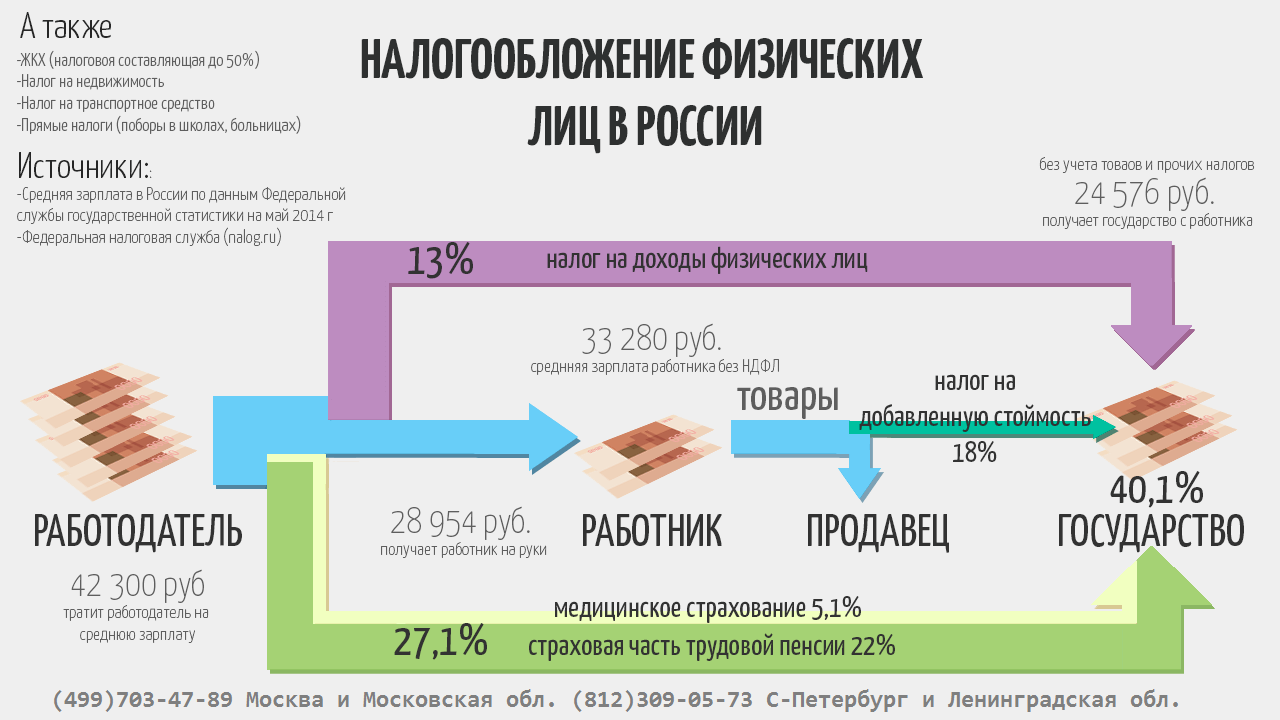

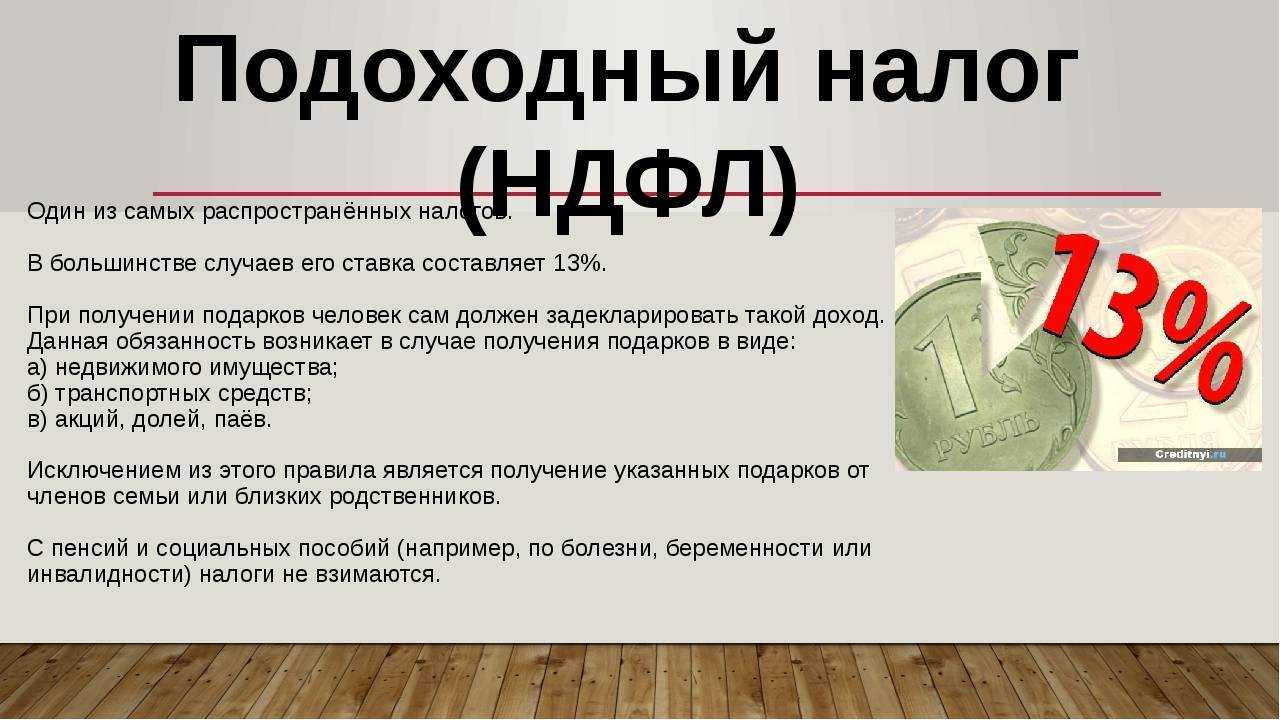

Какие сборы вычитают с физических лиц?

Все физические лица в Эстонии обязаны оплачивать подоходный налог

Ставка НДФЛ определена в размере 20%. Она одна и та же для всех налогоплательщиков и не зависит от размера их прибыли за год. Законом установлена величина минимального дохода физлиц необлагаемого налогом, он равен 180 евро в месяц.

Те, у кого она меньше не оплачивают деньги в казну, а те, у кого достаток выше, имеют возможность уменьшения общей суммы налогообложения на ставку необлагаемого налогом минимума. Налог с дивидендов у физических лиц, учредивших организацию, равен подоходному налогу – 20%.

При этом власти следят за тем, чтобы любой род оплат облагался только один раз. Если уплачен платеж на распределенную прибыль с дивидендов, то данная сумма в расчет налогооблагаемых прибылей того же плательщика уже не входит.

Работающие жители в Эстонии оплачивают социальный сбор, его сумма равна 33% от начисленной зарплаты. Установлен для обеспечения нужного медицинского и пенсионного страхования сотрудника, 20% оплачивается в пенсионный фонд, а другие 13% — в фонд обязательного медицинского страхования.

Налогообложение резидентов и нерезидентов в Эстонии

В Эстонии налог на доходы физических лиц составляет 20% как для резидентов, так и для нерезидентов. Однако есть некоторые исключения и особенности.

Дивиденды

Для резидентов и нерезидентов налог на дивиденды составляет 7% при условии, что компания платит корпоративный налог по сниженной ставке — 14%. Однако соглашения об избежании двойного налогообложения могут предусматривать исключения по этому фискальному обязательству.

Проценты

Налог в размере 20% применяется к процентам, выплачиваемым физическим лицам-резидентам. Нерезиденты освобождаются от указанного обязательства. Но есть исключения, если проценты получены инвестором-нерезидентом от эстонского фонда или других пулов активов. Указанное правило действует при наличии двух условий:

- Если более 50% активов фонда/пула на момент выплаты процентов или в любое время в течение предыдущих 2 лет прямо или косвенно состоят из недвижимого имущества, находящегося в Эстонии.

- Нерезидент владел не менее 10% в фонде/пуле на момент платежа.

В таком случае процентные доходы нерезидентов облагаются налогом по ставке 20%.

Роялти

Налог у источника с роялти, выплачиваемых компаниям-резидентам в Эстонии, не удерживается. Но если получатель — физическое лицо-резидент, тогда с дохода уплачивается 20%. Налогообложение роялти для нерезидентов меньше — всего 10%. Но есть исключения, если ставка снижена или применяется освобождение в соответствии с соглашением об избежании двойного налогообложения.

Плата за технические услуги

При оказании технических услуг в Эстонии применяется налог в размере 10%. Но есть случаи, когда он не применяется:

- услуги оказываются за пределами страны;

- между Эстонией и страной налогового резидентства поставщика услуг существует соглашение об избежании двойного налогообложения, которым предусмотрено освобождение от этой фискальной нагрузки.

Сравнительная таблица налогообложения резидентов и нерезидентов Эстонии

| Налоги | Резиденты | Нерезиденты |

| Доходы | 20% | 20% |

| Дивиденды | 0%/7% | 0%/7% |

| Проценты | 20% | 0% |

| Роялти | 20% | 10% |

| Плата за технические услуги | 0%/10% | 0%/10% |

Хотите сэкономить на налогах и открыть новые возможности для себя и своего бизнеса? Отправляйте контакты в форме ниже и получите бесплатную консультацию по вопросам налогового резидентства с нашим экспертом!

Налоговое резидентство

Бесплатная консультация

по подбору подходящей юрисдикции и условий

для смены налогового резидентства.

выбор подходящей юрисдикции и условий

для смены

налогового резидентства.

Обложение оборота

В Эстонии установлен налог с оборота субъектов предпринимательской деятельности (аналог НДС) по общей ставке в размере 20%. Для ряда товаров и услуг (в том числе, печатной продукции, лекарственных препаратов и так далее) установлена сниженная величина НДС — 9%.

Каждое предприятие или индивидуальный предприниматель с годовым оборотом более 16 тысяч евро должны зарегистрироваться в качестве плательщика НДС (VAT). При этом если субъект хозяйственной деятельности реализует свои товары и услуги не на территории государства, а в пределах Европейского Сообщества, то данная продукция налогом на добавленную стоимость облагаться не будет.

Другие государственные налоги

В Эстонии также предусмотрен ряд других обязательных налогов, о которых мы более подробно расскажем в следующих разделах.

Земельный сбор

Земельная пошлина — это налог, который в полном объеме поступает в государственную казну и распределяется по месту нахождения землевладений. Сумма земельного налога определяется в результате умножения цены налогообложения земли на ставку земельного налога. Данным видом сбора облагается вся земля, а выплачивает пошлину владелец участка.

Также предусмотрены определенные льготы, которые делятся на два вида:

- льгота, которая имеет непосредственное отношение к личности владельца земли. Например, определенные бонусы предоставляются пенсионерам или же малообеспеченным категориям населения.

- льгота, связанная с прямым назначением земельного участка, а также ограничениями, установленными на пользование землей.

Социальный налог

Ставка социального налога в Эстонии составляет 33%. Эти деньги идут на нужды медицинских учреждений, пенсионных фондов и прочих важных социальных институтов, которые имеют государственное значение.

Несколько фактов о данном виде налога:

- социальный налог платит работодатель (налог начисляется “сверху” брутто заработной платы);

- обязанность платить социальный налог в минимальном объеме не распространяется на пенсионеров, студентов, матерей с детьми до 3-х лет и другие уязвимые категории населения;

- необходимость выплачивать налог действует и в том случае, если вы взяли отпуск за свой счет;

- уплата социального налога в размере минимум 178,20 евро в месяц является обязательным условием для начала действия больничного страхования.

Гербовый сбор

В Эстонии гербовый сбор взимается в незначительном размере с определенных сделок (например, связанных с продажей недвижимости) — до 0,04% с общей цены приобретения, учитывая налог на добавленную стоимость.

Таможенные пошлины

Таможенный сбор обязаны выплатить граждане (или коммерческие объединения), которые импортируют товары из третьих стран в Европейский Союз. Размер таможенной пошлины зависит от вида товара, страны происхождения, а также от количества. Помимо таможенной пошлины вам потребуется уплатить также налог с оборота и акциз (если вы ввозите алкогольные напитки, табак или бензин).

Акцизы

Акцизный сбор в Эстонии установлен на табачные изделия, крепкий алкоголь, топливо и упаковку. Налогообложение акцизом регулирует Закон об акцизе на алкоголь, табак, топливо и электричество (ATKEAS) и Закон об акцизе на упаковку.

Какие сборы вычитают с физических лиц?

Все физические лица в Эстонии обязаны оплачивать подоходный налог

Ставка НДФЛ определена в размере 20%. Она одна и та же для всех налогоплательщиков и не зависит от размера их прибыли за год. Законом установлена величина минимального дохода физлиц необлагаемого налогом, он равен 180 евро в месяц.

Те, у кого она меньше не оплачивают деньги в казну, а те, у кого достаток выше, имеют возможность уменьшения общей суммы налогообложения на ставку необлагаемого налогом минимума. Налог с дивидендов у физических лиц, учредивших организацию, равен подоходному налогу – 20%.

При этом власти следят за тем, чтобы любой род оплат облагался только один раз. Если уплачен платеж на распределенную прибыль с дивидендов, то данная сумма в расчет налогооблагаемых прибылей того же плательщика уже не входит.

Работающие жители в Эстонии оплачивают социальный сбор, его сумма равна 33% от начисленной зарплаты. Установлен для обеспечения нужного медицинского и пенсионного страхования сотрудника, 20% оплачивается в пенсионный фонд, а другие 13% — в фонд обязательного медицинского страхования.

Правила и ставки общеприменимого необлагаемого налогом минимума для лиц трудоспособного возраста

Для расчета не облагаемого подоходным налогом минимума человеку трудоспособного возраста необходимо знать диапазон своего годового дохода.

Подоходным налогом облагаются и в годовой доход включаются:

- заработная плата и плата за оказанные услуги,

- отпускные,

- компенсация по временной нетрудоспособности,

- родительская компенсация,

- пенсия,

- компенсация за ущерб,

- доходы от аренды,

- дивиденды и другие доходы.

Дополнительную информацию можно получить на сайте Налогово-таможенного департамента. Сумма брутто (т. е. сумма до вычета налогов) считается суммой дохода.

Подоходным налогом не облагаются и в годовой доход не включаются:

социальные пособия, в том числе прожиточное пособие, пособие по нетрудоспособности, алименты, необлагаемые налогом выплаты обязательной накопительной пенсии (II ступень) и дополнительной накопительной пенсии (III ступень).

Сумма, освобожденная от уплаты подоходного налога, делится на три группы:

- Если ваш ежемесячный доход не превышает 1200 евро в месяц (или годовой доход не превышает 14 400 евро).

Вы можете использовать максимальное освобождение, которое составляет 654 евро в месяц, то есть 7 848 евро в год. - Если ваш ежемесячный доход составляет от 1 200 до 2 100 евро (годовой доход – от 14 400 до 25 200 евро). Сумма не облагаемого подоходным налогом дохода с 1200 евро начинает уменьшаться. Чем ближе ваш доход к 2100 евро, тем ниже ваш не облагаемый подоходным налогом доход.

Ежемесячный не облагаемый подоходным налогом доход рассчитывается по формуле: 654 – 654 / 900 * (выплата – 1200).

Не облагаемый подоходным налогом годовой доход рассчитывается по формуле 7848 – 7848 / 10800 * (сумма годового дохода – 14400). Чтобы правильно рассчитать сумму, освобожденную от уплаты подоходного налога, воспользуйтесь калькулятором.

Более 2100 евро в месяц (более 25 200 евро в год).

Весь доход облагается подоходным налогом, а не облагаемый налогом доход составляет 0 евро.

Суммарное ежемесячное освобождение от подоходного налога может составлять не более 654 евро в месяц (если суммарный ежемесячный доход составляет менее 1200 евро (брутто)).

Обратите внимание, что, если при определении освобождения от подоходного налога вы не учли какой-либо дополнительный доход (например, доход от сдачи квартиры в аренду или премию), освобождение от налога, рассчитанное в течение года, может оказаться слишком большим. В этом случае может возникнуть обязанность по уплате дополнительного подоходного налога

Вы можете изменять сумму используемого вами освобождения от подоходного налога хоть каждый месяц.

Если в течение года вы неожиданно получите более высокий доход, то вы можете уменьшить ставку освобождения от подоходного налога в будущем. Таким образом вы избежите возможной необходимости доплаты или уменьшите ее.

Вы можете ходатайствовать об освобождении от подоходного налога в отношении компенсаций, выплачиваемых Департаментом социального страхования, в нашем амообслуживании.

NÄIDE 1: Tööealine inimene saab töötasu 1000 eurot kuus ja vanemahüvitist 700 eurot kuus. Inimese kogutulu, mis kuulub tulumaksuga maksustamisele, on 1700 eurot kuus. Kuna tulumaksuga maksustatav tulu kokku on üle 1200 euro kuus, siis on õigus tulumaksuvabastusele summas 291 eurot kuus (654–(654/900)*(1700 – 1200)).

NÄIDE 2: Inimene saab töötasu 700 eurot kuus ja töövõimetuspensioni 300 eurot kuus. Inimese kogutulu, mis kuulub tulumaksuga maksustamisele on 1000 eurot kuus. Inimesel on õigus 654-eurosele tulumaksuvabastusele kuus.

Важно продумать, сколько составит ваш суммарный ежемесячный доход брутто. Следует учесть зарплату, получаемые пособия и компенсации, дивиденды и другие доходы до вычета налогов. Суммарное ежемесячное освобождение от налога может составлять не более 654 евро в месяц (если суммарный ежемесячный доход составляет менее 1200 евро (брутто))

С 1 января 2022 года нерезиденты, проживающие в Бельгии, Болгарии, Нидерландах, Исландии, Лихтенштейне, Люксембурге, Мальте, Швеции, Румынии, Финляндии, Дании или Венгрии, могут подать в Департамент социального страхования заявление на получение не облагаемого подоходным налогом минимума.