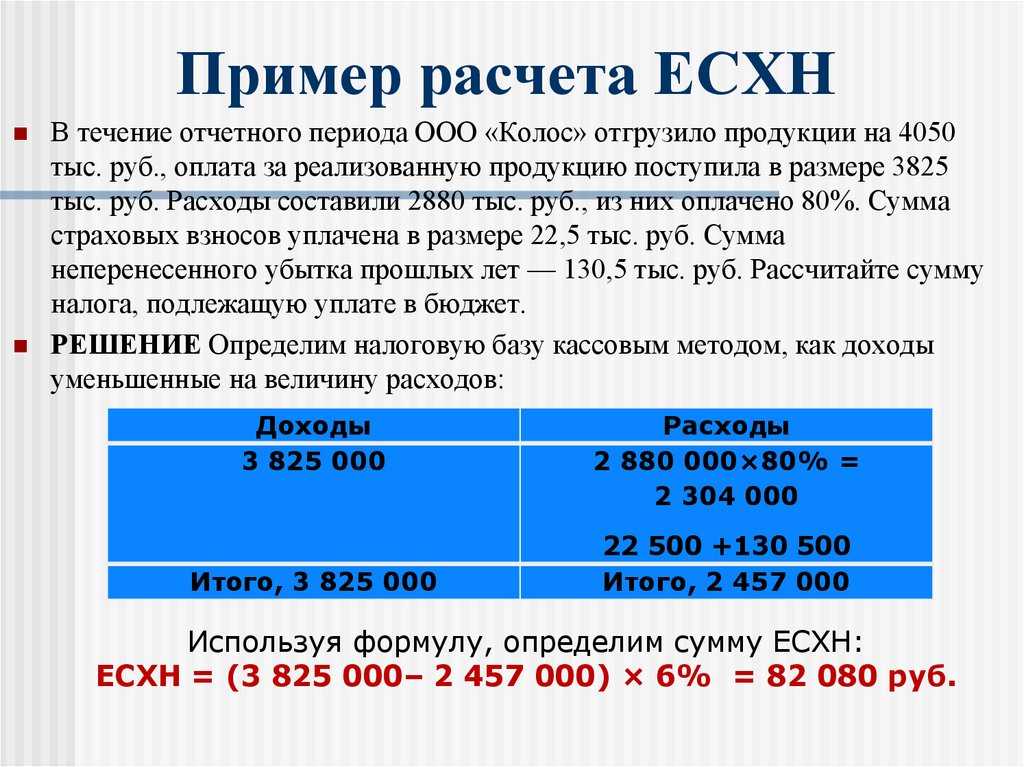

Когда не нужно платить налог

Продавца-физлицо могут освободить от налога в зависимости от того, когда он приобрел участок и сколько лет тот находился в его собственности.

Продолжительность права владения. По общему правилу срок владения составляет пять лет или три года, если земельный участок получен в собственность по наследству или договору дарения от члена семьи или близкого родственника, по договору ренты или приватизирован.

По закону близкими родственниками считаются супруги, родители, дети, усыновители, усыновленные, родные братья и сестры, дедушки, бабушки и внуки. А вот дяди и тети, например, в эту категорию не попадают.

Срок владения участком определяется с даты государственной регистрации права собственности продавца на него. Дату можно посмотреть в свидетельстве о государственной регистрации права собственности на земельный участок, если он был приобретен до 15 июля 2016, или в выписке из ЕГРН — если после. Исключение — если участок был получен по наследству. В этом случае срок владения определяется с даты смерти наследодателя.

Льготы. Если продавец владел участком дольше тех сроков, о которых я сказала выше, он освобождается от уплаты НДФЛ.

Сколько нужно владеть участком, чтобы не платить налог

| Срок | Основание | |

|---|---|---|

| Участок был получен в подарок от близкого родственника, в наследство, по договору ренты или в ходе приватизации | 3 года | п. 3 ст. 217.1 НК РФ |

| Участок приобретен по другим основаниям начиная с 1 января 2016 года | 5 лет | п. 4 ст. 217.1 НК РФ |

Участок был получен в подарок от близкого родственника, в наследство, по договору ренты или в ходе приватизации

Срок

3 года

Основание

Пункт 3 статья 217.1 НК РФ

Участок приобретен по другим основаниям начиная с 1 января 2016 года

Срок

5 лет

Основание

Пункт 4 статья 217.1 НК РФ

Когда Декларацию о доходах не представляют

Плательщик НДФЛ освобожден от представления налоговой Декларации о доходах при получении доходов:

от налоговых агентов, если такие доходы согласно разд. IV НКУ не включаются в общий месячный (годовой) налогооблагаемый доход;

исключительно от налоговых агентов независимо от вида и размера начисленного (выплаченного, предоставленного) дохода, кроме случаев, прямо предусмотренных разд. IV НКУ;

от операций продажи (обмена) имущества, дарения, доход от которых в соответствии с разд. IV НКУ не облагается налогом, облагается налогом по нулевой ставке и/или с которых при нотариальном удостоверении договоров, по которым был уплачен налог в соответствии с разд. IV НКУ;

в виде объектов наследства, которые согласно разд. IV НКУ облагаются налогом по нулевой ставке налога и/или с которых уплачен налог в соответствии с п. 174.3 НКУ.

Итак, физические лица – налогоплательщики – резиденты Украины, воспользовавшиеся правом на временную защиту в других странах мира, помощь, полученную от иностранных государств и их государственных фондов, а также от иностранных компаний, организаций, которые в соответствии с законодательством соответствующей иностранной юрисдикции осуществляют благотворительную деятельность, декларируют как иностранные доходы. При этом НДФЛ и военный сбор с таких сумм не определяют и не платят.

То есть физлица – резиденты в этом случае указывают только получение таких средств как доход без налога и сбора.

Если вам важны нюансы бухучета не только по теме деклараций, тогда регистрируйтесь на бесплатную вебинарную серию, где разберем самые актуальные проблемы законодательства и бухгалтерии.

Взносы на соцстрахование

Из суммы, обещанной наемному сотруднику в трудовом контракте, удерживается не только подоходный налог, но еще и социальные взносы:

Из суммы, обещанной наемному сотруднику в трудовом контракте, удерживается не только подоходный налог, но еще и социальные взносы:

- обобщенный взнос – La contribution sociale généralisée (CSG);

- вклад на погашение социального долга – la contribution au remboursement de la dette sociale (CRDS);

- дополнительный вклад солидарности – La contribution additionnelle de solidarité pour l’autonomie (Casa).

Мигрантам, приехавшим из стран СНГ, зачастую непривычно, что под налогообложение подпадает не только зарплата, а еще пенсии и пособия по инвалидности.

| Вид взноса | Обобщенный взнос, CSG, % | Погашение социального долга, CRDS, % |

|---|---|---|

| Зарплата (если годовой доход меньше 162 096 евро, то облагаемая база составит 98,25 % от начисленной суммы) | 9.2 | 0.5 |

| Стипендии | освобождены | освобождены |

| Пенсии трудовые, в том числе досрочные (в зависимости от годового размера выплат) | 3,8–9,2 | 0.5 |

| Военные пенсии по инвалидности, выплаты по вдовству и рента, назначенная жертвам несчастных случаев на производстве | ||

| Пособие по безработице (если оно превышают уровень МРОТ во Франции – SMIC) и инвалидности выше установленного минимума (11 128 евро за 2019 год) | 6.8 | 0.5 |

Дополнительные 0,3 % от заработанной суммы – взнос на солидарность (Casa) – предназначены для повышения уровня обеспечения нетрудоспособного и пожилого населения.

На формирование будущих пенсий, не считая добровольных выплат в негосударственные фонды страхования, установлен еще один налог во Франции на зарплату, обязательства по которому разделили между работником (6,9 % от заработка) и его нанимателем (8,55 % за счет предприятия).

Земельный налог: сроки уплаты налога на землю

Земельный налог уплачивают владельцы земельных участков, земельных долей (паев) и постоянные землепользователи на основании представленной ими отчетности по налогу на землю в налоговые органы, при этом обязанность уплаты земельного налога не зависит от результатов хозяйственной деятельности.

Согласно ст. 17 Закона о плате за землю налоговое обязательство по земельному налогу, а также по арендной плате за земли государственной и коммунальной собственности, определенное в налоговой декларации на текущий год, уплачивается равными частями собственниками и землепользователями земельных участков по местонахождению земельного участка за базовый налоговый (отчетный) период, который равен календарному месяцу, ежемесячно в течение 30 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца.

Гражданами земельный налог, а также арендная плата за земельные участки государственной и коммунальной собственности уплачивается равными частями до 15 августа и 15 ноября.

Излишне уплаченные суммы налога на землю подлежат возврату плательщику по его письменному заявлению или по его желанию зачисляются в уплату земельного налога за следующий год.

В случае прекращения права собственности или права пользования земельным участком земельный налог уплачивается за фактический период пребывания земли в собственности или пользовании в текущем году.

Если участком владеют несколько человек, тогда земельный налог платит каждый собственник отдельно пропорционально своей доле.

И напоследок отметим, что за несвоевременную уплату земельного налога на сумму долга начисляется пеня из расчета 120% годовой учетной ставки Национального банка (на день появления налогового долга или на день его погашения) за каждый календарный день просрочки. В 2007 году учетная ставка НБУ составляет 8%, 120% учетной ставки соответственно — 9,6%. Таким образом, за каждый день просрочки человеку придется уплатить пеню за земельный налог в размере 0,03% долга.

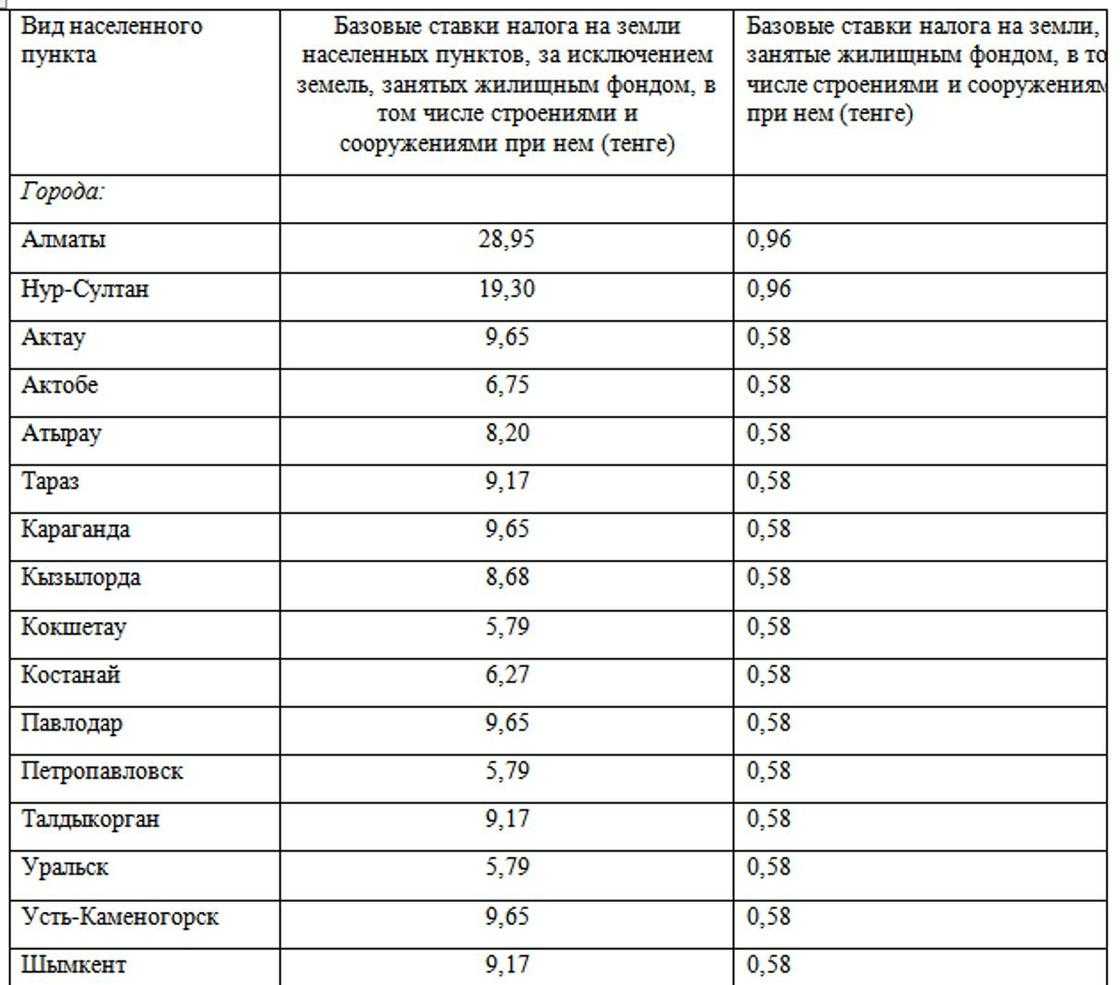

При этом Закон предусматривает ряд повышений ставки налога на землю. На земельные участки, отнесенные к курортным зонам, ставка налога на землю увеличивается:

- на южном побережье Крыма — в 3 раза,

- на юго-восточном побережье Крыма — в 2,5 раза,

- в горных и предгорных районах Закарпатской, Львовской, Ивано-Франковской и Черновицкой областей (кроме населенных пунктов, отнесенных законодательством к категории горных) – в 2,3 раза,

- на западном побережье Крыма — в 2,2 раза,

- на Черноморском побережье Николаевской, Одесской и Херсонской областей — в 2 раза,

- на побережье Азовского моря и в других курортных районах — в 1,5 раза.

Для создания данной статьи использованы материалы из следующих источников:

- Земельный кодекс Украины

- Закон Украины «О плате за землю»

- Закон Украины «Об аренде земли»

- Порядок представления налогового расчета земельного налога, утвержденный приказом ГНАУ от 26.10.2001 г. № 434

Налог на недвижимость — в Украине придумали новые схемы

- Налог начисляется с 1 июля, а оплата производится за прошлый год.

- Уплатить налог нужно в течение 30 дней, начиная с 1 июля или в течение 60 дней с момента получения налогового уведомления.

- Если налоговая так и не выслала вам квитанцию, имеет смысл обратиться в налоговый орган по месту регистрации во избежание начисления пени и штрафов.

Статья 266. Налог на недвижимое имущество, отличное от земельного участка

266.1.1. Плательщиками налога являются физические и юридические лица, в том числе нерезиденты, которые являются владельцами объектов жилой и/или нежилой недвижимости.

266.1.2. Определение плательщиков налога в случае нахождения объектов жилой и/или нежилой недвижимости в общей долевой или общей совместной собственности нескольких лиц:

а) если объект жилой и/или нежилой недвижимости находится в общей долевой собственности нескольких лиц, плательщиком налога является каждое из этих лиц за принадлежащую ему долю;

б) если объект жилой и/или нежилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является одно из таких лиц-владельцев, определенное по их согласию, если иное не установлено судом;

в) если объект жилой и/или нежилой недвижимости находится в общей совместной собственности нескольких лиц и поделен между ними в натуре, плательщиком налога является каждое из этих лиц за принадлежащую ему долю.

266.2.1. Объектом налогообложения является объект жилой и нежилой недвижимости, в том числе его доля.

а) объекты жилой и нежилой недвижимости, которые находятся в собственности органов государственной власти, органов местного самоуправления, а также организаций, созданных ими в установленном порядке, которые полностью содержатся за счет соответствующего государственного бюджета или местного бюджета и являются неприбыльными (их совместной собственности);

б) объекты жилой и нежилой недвижимости, которые расположены в зонах отчуждения и безусловного (обязательного) отселения, определенные законом, в том числе их доли;

ґ) жилая недвижимость непригодная для проживания, в том числе в связи с аварийным состоянием, признанная таковой согласно решению сельского, поселкового, городского совета или совета объединенной территориальной громады, созданной в соответствии с законом и перспективным планом формирования территорий громад;

д) объекты жилой недвижимости, в том числе их доли, принадлежащие детям-сиротам, детям, лишенным родительской опеки, и лицам из их числа, признанным таковыми в соответствии с законом, детям-инвалидам, которые воспитываются одинокими матерями (родителями), но не более одного такого объекта на ребенка;

е) объекты нежилой недвижимости, которые используются субъектами хозяйствования малого и среднего бизнеса, которые осуществляют свою деятельность в малых архитектурных формах и на рынках;

є) здания промышленности, в частности производственные корпуса, цеха, складские помещения промышленных предприятий;

ж) здания, сооружения сельскохозяйственных товаропроизводителей, предназначенные для использования непосредственно в сельскохозяйственной деятельности;

з) объекты жилой и нежилой недвижимости, которые находятся в собственности общественных организаций инвалидов и их предприятий;

і) здания дошкольных и общеобразовательных учебных заведений независимо от формы собственности и источников финансирования, которые используются для предоставления образовательных услуг ;

Реальные цифры расходов при заключении сделки

Расходы при заключении сделки купли-продажи недвижимости в Украине в 2023 году могут сильно варьироваться в зависимости от конкретных условий сделки, местонахождения недвижимости, размера кредита (если он необходим), а также от того, используются ли услуги агента по недвижимости и/или юриста.

Некоторые типичные расходы, которые могут возникнуть при заключении сделки купли-продажи недвижимости в Украине в 2023 году, могут включать:

- Регистрационный сбор в размере 1% от стоимости недвижимости (но не менее 3400 грн. и не более 51 000 грн.).

- Оценка недвижимости, стоимость которой может колебаться от 1500 до 5000 грн. в зависимости от местоположения и характеристик недвижимости.

- Нотариальные услуги для удостоверения сделки, которые могут стоить от 1% до 2% от стоимости недвижимости (но не менее 5000 грн.).

- Налог на недвижимость, который может составлять до 3% от официальной стоимости недвижимости.

Налог на добавленную стоимость (НДС) в размере 20% (если продавец – юридическое лицо). - Комиссия агента по недвижимости, которая может составлять от 1% до 3% от стоимости недвижимости.

- Юридические услуги (если используются), которые могут варьироваться в зависимости от условий сделки и компетенции юриста.

Это лишь общие ориентировочные цифры и конкретные расходы могут значительно отличаться в зависимости от каждой сделки. Поэтому рекомендуется получить консультацию у профессионалов, таких как юристы, агенты по недвижимости и банки, чтобы точно определить все расходы, связанные со сделкой купли-продажи недвижимости в Украине в 2023 году.

В Украине есть обязательные налоги и сборы, которые могут быть связаны с приобретением недвижимости. Вот краткая информация о двух налогах, которые могут быть связаны с приобретением недвижимости в Украине:

Пенсионный фонд: при продаже недвижимости в Украине взимается пенсионный сбор, который составляет 3,5% от стоимости недвижимости. Обычно этот сбор включается в расходы на регистрацию сделки и уплачивается продавцом. Однако в некоторых случаях покупатель может также быть ответственным за уплату этого сбора в соответствии с условиями сделки.

Военный сбор: в Украине также взимается военный налог, который составляет 1,5% от стоимости недвижимости. Как и пенсионный сбор, этот налог может включаться в расходы на регистрацию сделки и уплачиваться продавцом. Однако, как и в случае с пенсионным сбором, в некоторых случаях покупатель может также быть ответственным за уплату этого налога в соответствии с условиями сделки.

Эти сборы не являются большими расходами при приобретении недвижимости в Украине, но их следует учитывать при подсчёте общей стоимости сделки.

Какой налог при второй продаже недвижимости в текущем году

В Украине действует налог на доходы физических лиц от продажи ими недвижимости, в том числе при второй и последующих продажах. Этот налог называется налогом на доходы физических лиц (НДФЛ) и начисляется на разницу между ценой продажи недвижимости и её первоначальной стоимостью (т.н. налогооблагаемой базой).

Налогооблагаемая база при продаже недвижимости второй и последующий разы определяется как разница между ценой продажи и ценой, по которой продавец приобрёл недвижимость. Если приобретение произошло более 3 лет назад, то налоговая база определяется на основе индексации первоначальной стоимости недвижимости с учётом инфляции за период между датой приобретения и датой продажи.

Ставка НДФЛ для физических лиц в 2023 году составляет 18%. Таким образом, при продаже недвижимости с прибылью (когда цена продажи выше цены покупки) продавец должен уплатить налог на доходы физических лиц по ставке 18% от разницы между ценой продажи и ценой покупки недвижимости.

Однако, стоит уточнить, что если продавец продаёт недвижимость, которая находилась в его собственности более 3 лет, и при этом она была зарегистрирована на него, как физическое лицо, менее 3 года, то налог не начисляется, т.к. в этом случае срок владения недвижимостью считается с момента ее регистрации на физическое лицо.

Также стоит уточнить, что в ряде случаев предусмотрены освобождения от уплаты НДФЛ, например, если продавец продаёт недвижимость, которая находится в его собственности более 3 лет и она является единственным жилым помещением продавца. Однако, условия и порядок применения таких освобождений следует уточнять у налоговых органов.

Налоговые льготы

Определенные категории граждан все еще могут получить льготы и не платить НДФЛ. Согласно законодательству требуется чтобы доход физического лица не превышал уровень минимальной заработной платы. Также законодательством предусмотрены льготы в размере 150%. Их могут получить только:

- Одинокие родители, которые занимаются самостоятельным воспитанием ребенка.

- Вдовцы и вдовы.

- Люди, которые являются опекуном ребенка, возраст которого меньше 18 лет.

- Родители ребенка с инвалидностью.

А вот лица, которые являются героями СССР и Украины, во время войны пребывали в концлагерях, имеют право на получение льготы в размере 200%. Пока в налоговой сфере предусматривают, что льгота по НДФЛ в Украине сохранится, а с ее помощью правительство будет предоставлять гражданам с низким уровнем дохода дополнительную поддержку.

Налоговая социальная льгота по подоходному налогу в 2019 году равна 960,50 гривен.

Для ее применения работник должен написать Заявление на налоговую льготу и в некоторых случаях предоставить копии некоторых документов, перечисленных на странице Налоговая льгота (там же вы найдете ссылки на некоторые часто задаваемые вопросы по НСЛ – льгота на детей, для одинокой матери, при выплате аванса и т.д.).

В Налоговом кодексе предусмотрены другие льготы по подоходному налогу (НДФЛ). Они все перечислены , где приведен перечень доходов, не включаемых в налогооблагаемый доход. Некоторые виды доходов не облагаются в пределах, зависящих от минимальной зарплаты.

Здесь вкратце перечислим, что содержит этот список из пункта :

- государственная и социальная материальная помощь многих видов;

- проценты по ценным бумагам, эмитированным НБУ и Кабинетом министров;

- компенсации чернобыльцам;

- выплаты, связанные с благотворительностью (с учетом п. 170.1 кодекса);

- взносы на обязательное страхование;

- сумма единого соц.взноса (не понятно зачем этот пункт существует, т.к. это в любом случае не является доходом работника);

- взносы в накопительный фонд, негосударственные пенсионные фонды и фонды банковского управления;

- перечисление из упомянутых в предыдущем пункте фондов в другие фонды или на депозит;

- стоимость бесплатного питания, спецодежды и т.п. по нормам (т.е. расходы работодателей, связанные с охраной труда);

- содержание военнослужащих-срочников; командировочные;

- гарантийные замены и и возвраты денег по гарантии;

- полученное от раздела имущества;

- алименты:

- подарки (с ограничениями);

- компенсация отчужденного государством имущества;

- возврат излишне оплаченного в бюджет;

- дивиденды (со своими условиями и ограничениями);

- помощь на лечение;

- стоимость угля;

- оплата обучения;

- помощь на похороны;

- помощь детям-сиротам;

- доходы от продажи выращенного в своем хозяйстве;

- доходы от сдачи вторсырья и отходов;

- стипендии;

- страховые выплаты;

- страховые выплаты по страхованию жизни;

- получение кредита и возврат депозита;

- выплаты вкладчикам Сбербанка СССР;

- возвратная финансовая помощь;

- прибыль от операций с имуществом и инвестиционными активами;

- донорские выплаты;

- жилье, полученное oт государства или из коммунальной собственности;

- путевки;

- доходы предпринимателей – единоналожников;

- оплата работодателем повышения квалификации;

- ордена, медали и т.п.;

- подарки стоимостью менеe половины минимальной зарплаты;

- доход oт продажи акций, полученных от приватизации;

- суммы от организаций инвалидов участникам мероприятий;

- страховые выплаты, полученные членами семьи умершего;

- взносы в уставный фонд;

- стоимость побочных лесных пользований;

- выплаты профсоюзами;

- доходы от получения пая и кооперативных выплат;

- другие доходы, указанные в Кодексе в других статьях;

- обмен ценных бумаг;

- от операций с валютными ценностями;

- инвестиционная прибыль от операций с обязательствами НБУ.

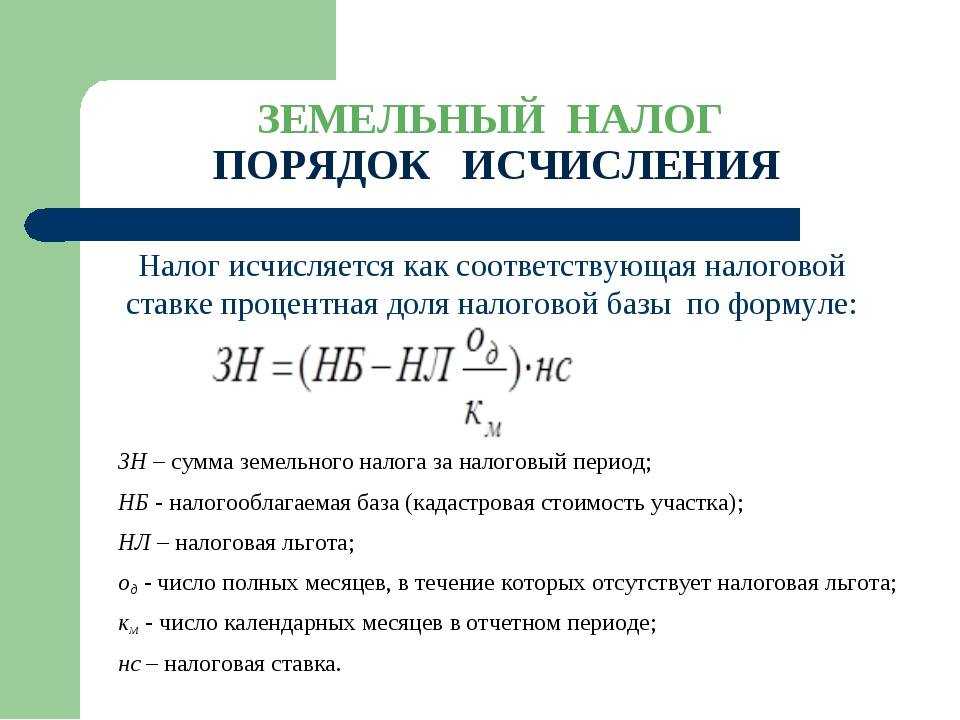

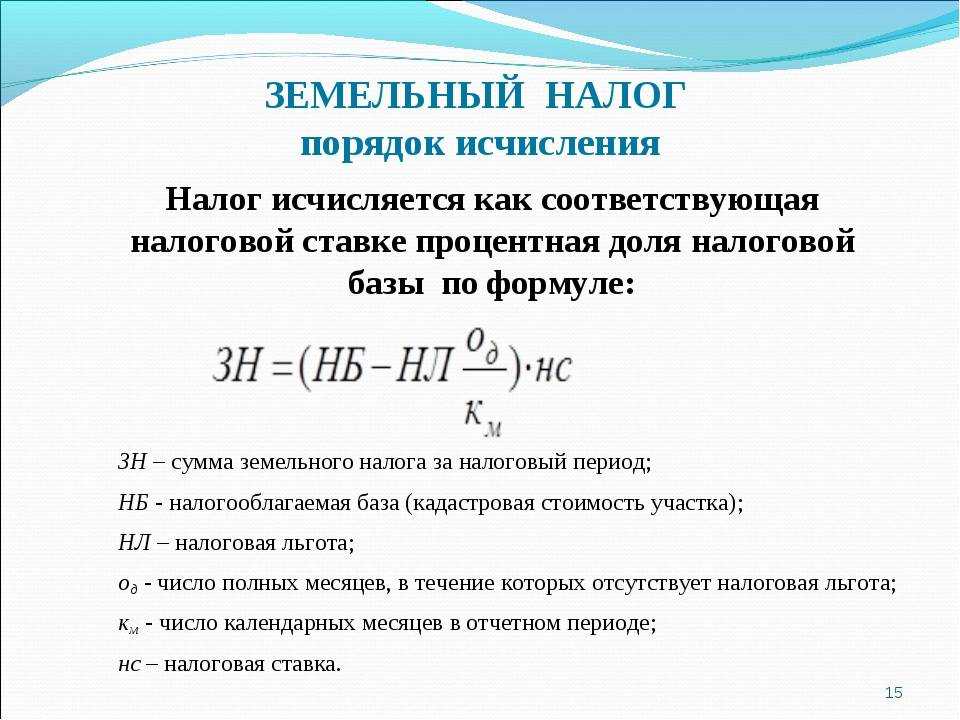

Как считают льготы

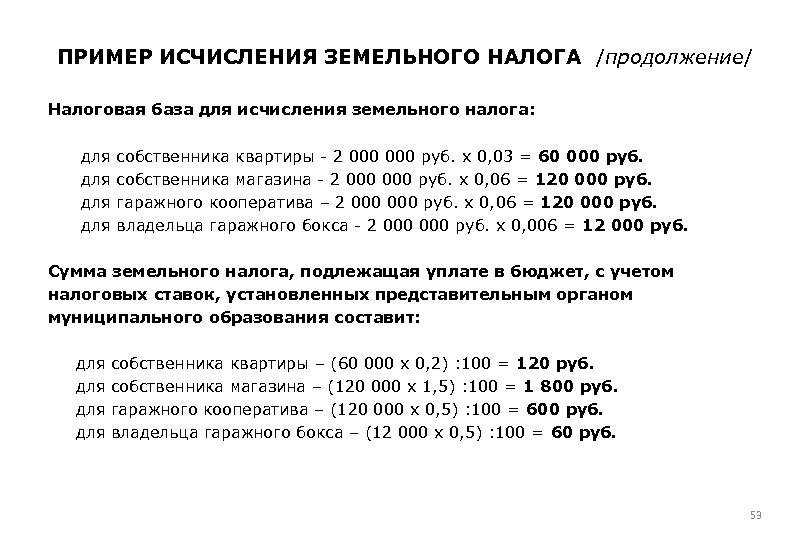

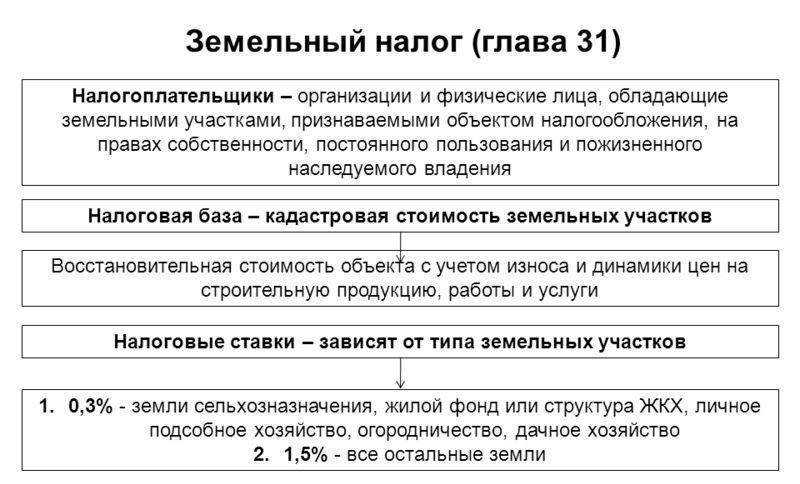

Прежде чем заниматься льготами, нужно знать порядок расчета земельного налога.

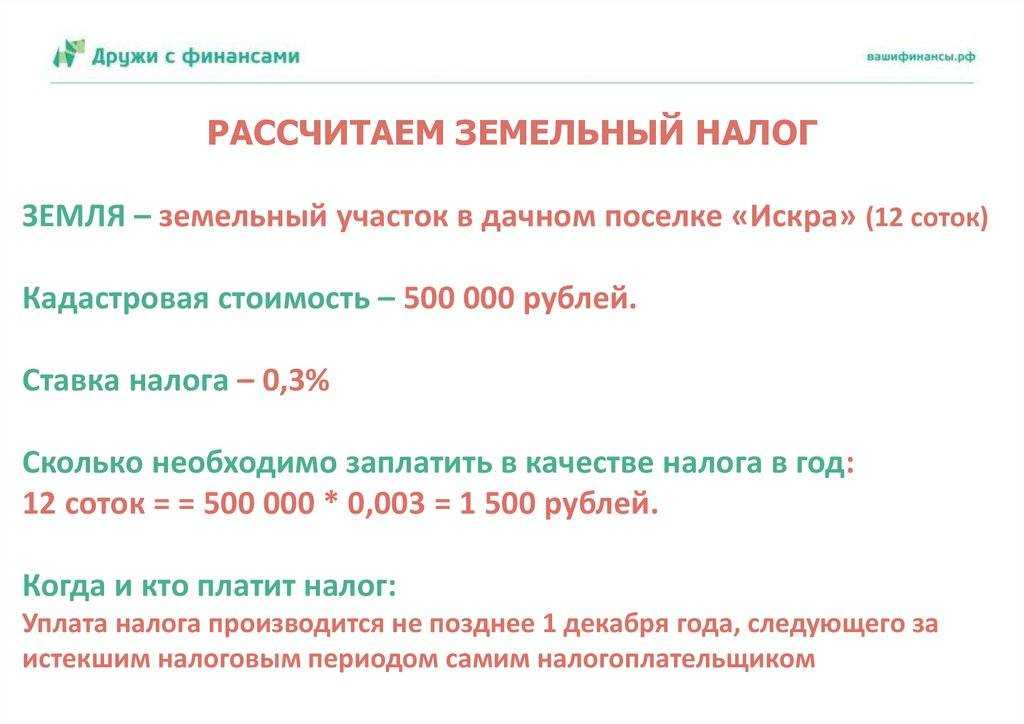

Земельный налог исчисляют из кадастровой стоимости земельного участка. Кадастровую стоимость устанавливает регион. Она не связана с суммой, за которую вы купили землю, но в теории близка к рыночной. Налоговая инспекция берет кадастровую стоимость из ЕГРН на 1 января года, за который считает земельный налог. А если земельный участок новый, то на дату внесения в ЕГРН его кадастровой стоимости.

В 2023 году есть нюанс: если кадастровая стоимость участка на 1 января этого года выше стоимости на 1 января 2022 года, налог за 2023 посчитают от кадастровой стоимости земли в 2022.

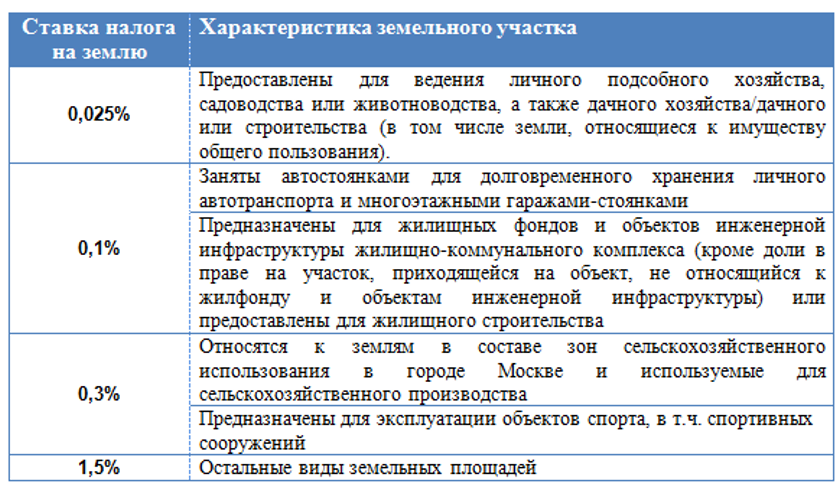

Чтобы рассчитать земельный налог, нужно умножить кадастровую стоимость на налоговую ставку. Ставки устанавливают власти в законах городов федерального значения, решениях местных депутатов и положениях о земельном налоге сельских поселений. Например, в Москве действует ставка 0,025% для участков, предоставленных для личного подсобного хозяйства. А в Сочи владельцы тех же участков заплатят 0,05%.

Еще на размер налога влияет доля в праве собственности на земельный участок: если у участка три совладельца, то налог каждый собственник заплатит только с трети кадастровой стоимости земли.

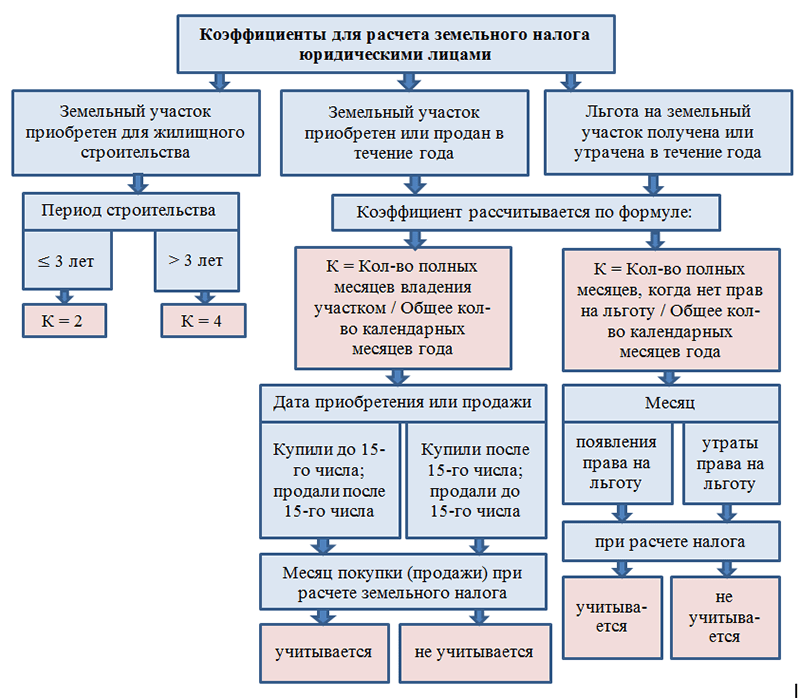

Если участок куплен или продан, налог за год сделки платят пропорционально полным месяцам владения им. Если налогоплательщик приобрел участок до 15-го числа — этот месяц считается полным. А если после 15-го числа, то месяц приобретения не учитывается. При продаже все наоборот: если продали до 15-го числа — месяц не учитывается. После — учитывается.

Земельный налог считают так:

Налог за отчетный год = Кадастровая стоимость участка × Ставка налога × (Период владения / 12) × Размер доли в праве

Например, Маша с мужем из Москвы купили садовый земельный участок 6 соток в совместную долевую собственность 10 февраля 2022 года. Сделка совершена до 15 февраля — этот месяц считается полным месяцем владения. А всего таких месяцев 11 — с февраля по декабрь. Кадастровая стоимость участка на 1 января того же года — 3 000 000 Р. В 2023 году каждый из них заплатит 3 000 000 Р × 0,025% × 11/12 × ½ = 343,75 Р.

ИФНС исчисляет земельный налог и направляет собственникам земельных участков уведомления с получившейся суммой по почте или в личный кабинет налогоплательщика. Самим считать ничего не нужно, но можно проверить правильность расчетов. Удобнее всего это делать с помощью калькулятора на сайте налоговой службы.

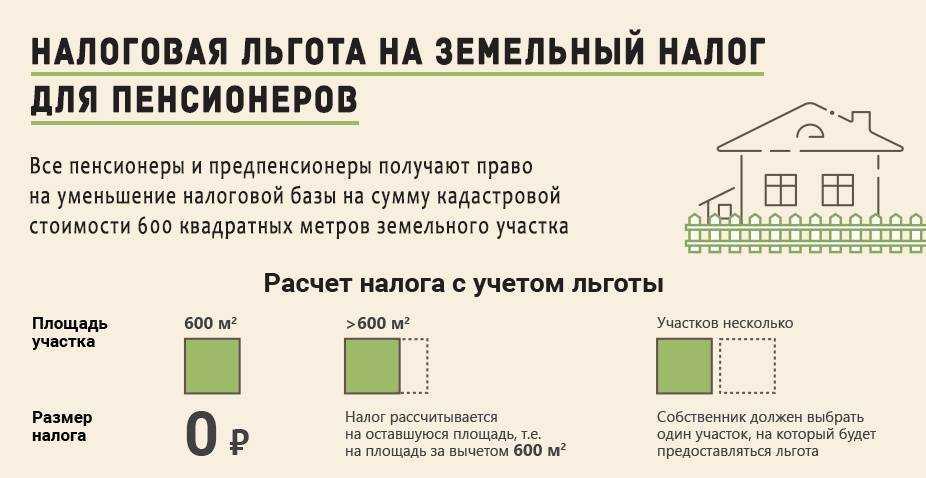

Освобождение от уплаты налога. Тем, кто освобожден от уплаты земельного налога, ИФНС не направляет уведомления. Но зачастую информация о праве на льготу теряется или опаздывает, поэтому лучше самостоятельно уведомить о льготе налоговую инспекцию.

Уменьшение суммы налога. Местные власти могут установить скидку — обычно это процент от полной суммы налога.

Если бы Маша была пенсионеркой из Иваново, то у нее была бы скидка на налог — 50%. Сумма земельного налога: (3 000 000 Р × 0,025% × 11/12 × ½) × 50% = 171,87 Р.

Уменьшение налоговой базы — это когда из кадастровой стоимости земельного участка вычитают либо кадастровую стоимость определенного количества квадратных метров, либо точную сумму.

Если бы Маша была многодетной мамой, а ее муж — многодетный отец не применял льготу к своей доле на участок, то она получила бы вычет из кадастровой стоимости — 1 млн рублей. Сумма земельного налога: (3 000 000 Р − 1 000 000 Р) × 0,025% × 11/12 × ½ = 229,16 Р.

Уменьшение налоговой ставки. Это не льгота в привычном понимании, так как ставка зависит от категории земли и местонахождения участка. Иногда категорию можно изменить, а с ней и снизить ставку — но это трудно.

Если бы Маша с мужем купили садовый земельный участок не в Москве, а в Санкт-Петербурге, то ставка земельного налога была бы 0,01%. Сумма налога: 3 000 000 Р × 0,01% × 11/12 × ½ = 137 Р.

Что такое транспортный налог

По назначению налог на роскошь автомобиль также относится к налоговому начислению на роскошь, если человек является владельцем определенной модели иномарки. Данный вид налога аналогичен налоговому расчету на недвижимость жилую или нежилую в собственности.

Налог на машину в Украине 2023 не зависит от того за сколько была приобретена машина. Ставка определяется другими критериями, и она зафиксирована. За любой автомобиль, которые попадает под категорию налогообложения требуется платить по 25 тыс. грн. Оплата перечисляется в органы бюджетной власти в каждом регионе. Юрлица получают сумму налога самостоятельно, и они могут данную выплату разделить по месяцам года, выплачивая налоги частями. Налоговая служба сообщает о сроке выплаты налога. Владельцы машин могут оплатить сумму в течение двух месяцев после получения извещения.

Модели автомобилей, попадающих под налог

На оплату налога, как и в случае с недвижимостью, оказывает влияние минимальная зарплата украинцев. Под налог в текущем году попали многие иномарки. Также поменялся порядок начисления налога на транспортное средство. Налог на роскошь распространяется на машины, которые были выпущены не позднее пяти лет назад. Сумма таких машин должна быть выше 375 минималок по зарплате граждан. Теперь в текущем году под налог на роскошь попали все иномарки, которые стоят дороже 2512500 грн.

Из-за того, что курс доллара постоянно меняется, и многие иномарки подорожали, под налог попадать стали все больше разных моделей автомобилей. Сейчас в Украине попали под налог такие машины, как BMW X3, Lexus RX или Mercedes-Benz GLE. Эти машины стоят дороже 375 минималок.

К счастью можно не гадать подходит машина под налог на роскошь или нет. Ежегодно Минэкономики выставляет список машин, которые попадают под такой налог. Пока в 2023 году список неполный. Однако, по сравнению с предыдущим годом, в него еще не попал McLaren, цена которого выше 200 тысяч долларов. Сумма налога прежняя – 25 тыс. грн за машину. Если не уплатить вовремя, то начисляется 10% пени.

Важно! При неуплате на протяжении трех месяцев пеня вырастет до 20%. Если объем двигателя составляет от 2501 до 3500 см3, то ставка оплаты налога равняется 25, 30 и 750 грн/100 см3

При объеме двигателя 3501 см3 сумма оплаты составляет 40, 54 и 1000 грн со 100 см3 (соответственно)

Если объем двигателя составляет от 2501 до 3500 см3, то ставка оплаты налога равняется 25, 30 и 750 грн/100 см3. При объеме двигателя 3501 см3 сумма оплаты составляет 40, 54 и 1000 грн со 100 см3 (соответственно).

По какой форме и как представляют Декларацию о доходах

определив только период отчетного года – получить из Государственного реестра физических лиц – плательщиков налога информацию о начисленных (выплаченных) доходах и начисленных (перечисленных) НДФЛ и военном сборе;

представив ответы на вопросы в анкете (по категории плательщика и виду полученного дохода) – получить предварительно заполненную декларацию на основании данных Государственного реестра физических лиц – плательщиков налога и соответствующие приложения к декларации;

приложить к декларации копии первичных документов как приложения к декларации;

проверить декларацию и при необходимости дополнить информацию с автоматическим перерасчетом налоговых обязательств.