Налоги и налогообложение в Российской федерации

x Вы хотите расти и развиваться?

Устроить собственный бизнес или работать бухгалтером без ошибок и штрафных санкций?

Правильно и вовремя платить налоги и знать все нюансы, которые могут возникнуть в перспективе? Тогда Вам необходимо пройти наши курсы, изучив которые Вы узнаете какой именно вид налогообложения Вам подходит. Вы узнаете, какой режим является самой удобной и выгодной системой налогообложения для Вас, какие тонкости есть в каждом режиме.

На курсах мы разбираем разные налоги, нормы и лимиты, рассматриваем все критерии, необходимые для возможности использования того или иного вида налогообложения. Курс читает Алексеева Наталья: Международный Профессиональный бухгалтер (ДипИФР – Великобритания), Международный Внутренний Аудитор (Великобритания), Международный финансовый менеджер (Великобритания), Международный бухгалтер-практик САР, 1С:Профессионал, кандидат в аудиторы. Основатель Международной онлайн — школы бухгалтеров и аудиторов Натальи Алексеевой BEST, основатель и руководитель бухгалтерской фирмы Предприниматель со стажем 15 лет 30 лет в профессии бухгалтер, 30 лет – опыт главного бухгалтера , 15 лет – опыт руководителя Стаж преподавания финансовых дисциплин – 15 лет Финалист конкурсов «Лучший бухгалтер года», «SUPERБУХГАЛТЕР» 2004, 2013, 2014 г.г.

Учебный центр Натальи Алексеевой дважды награжден званием «Лучший учебный центр» от партнеров Обучается у известных иностранных и русскоязычных маркетологов Профессиональный коуч Ученики успешно сдают различные международные экзамены, в декабре 2016 г.

Налоговая система Германии в 2023 году

» Дата:15.03.2019Рейтинг автора4.8

Автор статьиЮристНаписано статей945 Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту.

Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов. Содержание Налоговая система ФРГ имеет типичное для многих стран разделение на прямые и косвенные налоговые платежи.

- Под прямыми подразумевают платежи, при взимании которых тот, кто де-факто оплачивает транзакцию, и фактический плательщик производимого платежа являются одним контрагентом. Примером подобного платежа можно назвать подоходный налог.

- Косвенные – это такие платежи, где лицо, которое непосредственно осуществляет транзакцию в госказну, не является тем, кто де-факто финансирует эту транзакцию. Пример косвенного сбора – это местный налог на пиво, который де-факто финансирует потребитель, в то время как отчисления этого налога в казну делает производитель пива.

Прямые Косвенные Корпоративный На пиво Подоходный На дополнительную стоимость На дарение и наследство Страховой Земельный На табак Промысловый На нефтепродукты Еще важно отметить, что система налогов в германии разделяет все платежи на субъективные (облагают субъектов налогообложения) и объективные (выплачиваются с объектов налогообложения, независимо от их принадлежности какому-то лицу). Это основной источник фискальных сборов в ФРГ, так как, согласно статистике последних лет, на него приходится до 40% от всех налоговых поступлений в этом государстве

Объектами налогообложения в данном случае могут быть прибыли от:

Это основной источник фискальных сборов в ФРГ, так как, согласно статистике последних лет, на него приходится до 40% от всех налоговых поступлений в этом государстве. Объектами налогообложения в данном случае могут быть прибыли от:

- трудовой активности по найму;

- бизнес-активности;

Примеры вычисления чистой заработной платы

Чтобы вы получили представление о том, как определяется в 2022 году зарплата в Германии с вычетом налогов, приведем примеры, представленные для удобства в табличной форме. Но отметим, что реальные цифры могут отличаться.

| Удержания | Пример 1. | Пример 2. | Пример 3. |

|---|---|---|---|

| Сумма(€) | Сумма(€) | Сумма(€) | |

| Зарплата брутто | 1 000 | 2 000 | 3 000 |

| Страхование от безработицы | 15 | 30 | 45 |

| Пенсионное страхование | 93,5 | 187 | 280,5 |

| Страхование от беспомощности | 11,75 | 23,5 | 35,25 |

| Медицинское страхование | 82 | 164 | 246 |

| Церковный налог | 6,71 | ||

| Подоходный налог | 37,1 | 177,1 | 317,1 |

| Зарплата нетто | 760,65 | 1418,4 | 2069,44 |

| Разница брутто-нетто | 239,35 | 581,6 | 930,56 |

Расчёт выполнялся с учётом необлагаемого налогом минимума в 8 820 евро. То есть при ежемесячной зарплате 1000 евро годовой доход гражданина составит 12 000. Налогообложению в таком случае подлежит

12000 – 8820 = 3180 евро.

Умножив это число на 0,14 (налоговая ставка при таком доходе составляет 14%), мы получим 445,2. Но это размер подоходного сбора, который нужно выплатить за весь год. А каждый месяц из брутто-зарплаты работника будет вычитаться

3180 : 12= 37,1

Аналогично рассчитывается подоходный налог в примерах с другими должностными окладами, поскольку общий доход не превышает 54 058 евро.

Кто освобождён от уплаты телевизионного налога

В ряде случаев абонентскую плату за телевидение можно не платить. От сбора освобождены:

- Получатели социальной помощи для неработоспособных Sozialhilfe.

- Получатели базового пособия для безработных в Германии ALG 2.

- Пожилые люди, получающие базовое пособие по возрасту Grundsicherung im Alter или постоянно проживающие в доме для престарелых Pflegeheim.

- Студенты, получающие ссуды на обучение BAföG.

- Слепые и глухие жители Германии.

Инвалиды, у которых в свидетельстве Behindertenausweis указаны буквы RF разрешается снизить размер платы до 5,83€ в месяц.

В случае с инвалидами есть нюанс. Освобождение от уплаты сбора действует только если инвалид живёт сам или вместе с супругом. Если он живёт, например, с родителями, освобождение теряет силу.

Право на освобождение не означает, что можно просто перестать или не начинать платить взносы. Это же Германия! Нужно заполнить соответствующий формуляр с запросом на освобождение от сбора или на снижение размера взносов.

А если причина льготы пропадает, например, человек был безработным, но нашёл новую работу, он должен заявить об этом факте отдельным формуляром, чтобы возобновить платежи.

Формуляры на все случаи жизни доступны на сайте сервиса.

Освобождение для не основного жилья

Дополнительно разрешается просить освобождение от сбора для неосновного жилья. Например:

- Человек живёт в одной квартире, а вторую снял только для работы.

- Супруги съезжаются вместе, одно жильё остаётся пустым.

- Жильё не сдаётся в аренду, там фактически никто не живёт.

Другими словами, позволено не платить за второе жильё, если оно пользуется тем же самым домохозяйством не на постоянной основе.

Если муж прописан в одной квартире, а жена — в другой, тогда платят оба. Если оба прописаны в одной квартире, а вторая — это не основное жильё, например, используется время от времени, тогда можно запросить освобождение от уплаты второго сбора.

Налог для уехавших. Что изменит идея Минфина взимать НДФЛ по ставке 30%

Минфин решил обязать российские компании удерживать налог на доходы сотрудников, которые работают из-за рубежа. Таким образом, налоговые нерезиденты России могут начать платить подоходный налог по ставке 30% вместо нуля. Эксперты отмечают, что уйти от выполнения правила будет крайне сложно — и теперь сотрудники будут задумываться, уезжать или нет.

Сейчас, если сотрудник компании работает в России, его доход рассматривается в качестве дохода от российского источника. В этом случае он подлежит налогообложению НДФЛ: 13–15% для налоговых резидентов и 30% для нерезидентов (тех, кто пробыл в России меньше 183 дней в течение года). При этом налоговым агентом выступает компания — она удерживает сумму налога из зарплаты сотрудника.

В случае, если сотрудник российской компании уезжает за рубеж и работает оттуда, компания может не удерживать налог на доходы физлиц с выплачиваемой зарплаты. Доход, который получает сотрудник, работая из-за рубежа, сейчас не считается доходом из российского источника, а рассматривается как доход, получаемый из иностранного источника, объяснила Forbes директор департамента налогового и юридического консультирования Kept (ранее KPMG) Ольга Замесина.

Если сотрудник уехал из России надолго (более чем на полгода), платить 30-процентный НДФЛ за то время, которое он работает не из России, он не должен. В случае, если сотрудник уехал из России, но в течение 12 месяцев провел в другой стране меньше 182 дней, по итогам года он уплачивает налог в 13–15%.

Какие есть риски

Если предположить, что все выплаты будут приравнены к доходам от источника в России, то освобождение от уплаты налога будет отменено, говорит партнер Б1 (бывшая EY Russia) Антон Ионов. В любом случае работодателя обяжут удерживать 30% за уехавшего за рубеж сотрудника, если он не налоговый резидент, отмечает он.

«Это может привести к проблеме с двойным налогообложением. Сейчас сотрудник-резидент может зачесть налог, уплачиваемый в другой стране, против российского налога и в итоге заплатить меньше. Теперь это может оказаться гораздо сложнее», — отмечает Замесина.

Если новый законопроект примут, часть компаний согласится с новыми условиями и будет платить все взносы, другие компании будут платить зарплату через посредников или сторонние сервисы, говорят эксперты. По их мнению, штраф для работодателя в случае неправильного удержания налога, скорее всего, останется прежним — 20% от дохода плюс пени.

«Уйти от выполнения правила будет крайне сложно, и теперь сотрудники будут задумываться, уезжать или нет. Ведь так уменьшается их доход. Возможно, так власти хотят остановить отток кадров.

Вряд ли число уезжающих может существенно пополнить казну», — говорит Ионов.

У переехавших за границу и ставших нерезидентами есть вариант зарегистрироваться самозанятыми и платить налог по ставке 6% при оказании услуг юрлицам. Российское законодательство это не запрещает, статус нерезидентства никак не влияет на самозанятость, указал РБК вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству Владимир Кузнецов. Маловероятно, но поправка об НДФЛ для зарубежных работников еще может быть исключена, поскольку проект еще даже не внесен в Госдуму, добавляет он.

Другой вопрос — как именно налоговые органы смогут контролировать применение повышенной ставки к уехавшим за границу дистанционным работникам. По словам опрошенных «Коммерсантом» экспертов, налоговики в индивидуальных случаях могут запрашивать сведения у пограничной службы о пересечении границы заинтересовавшим их гражданином (например, если речь идет о крупном должнике перед бюджетом).

Но системы автоматизированного сбора данных об уехавших для определения их налогового резидентства нет. С другой стороны, в первые полгода после отъезда у «удаленщика», вероятно, возникнет необходимость открыть банковский счет в стране пребывания, о котором он обязан сообщить российской налоговой службе, после чего у нее возникнет вопрос о сроке пребывания вне РФ.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

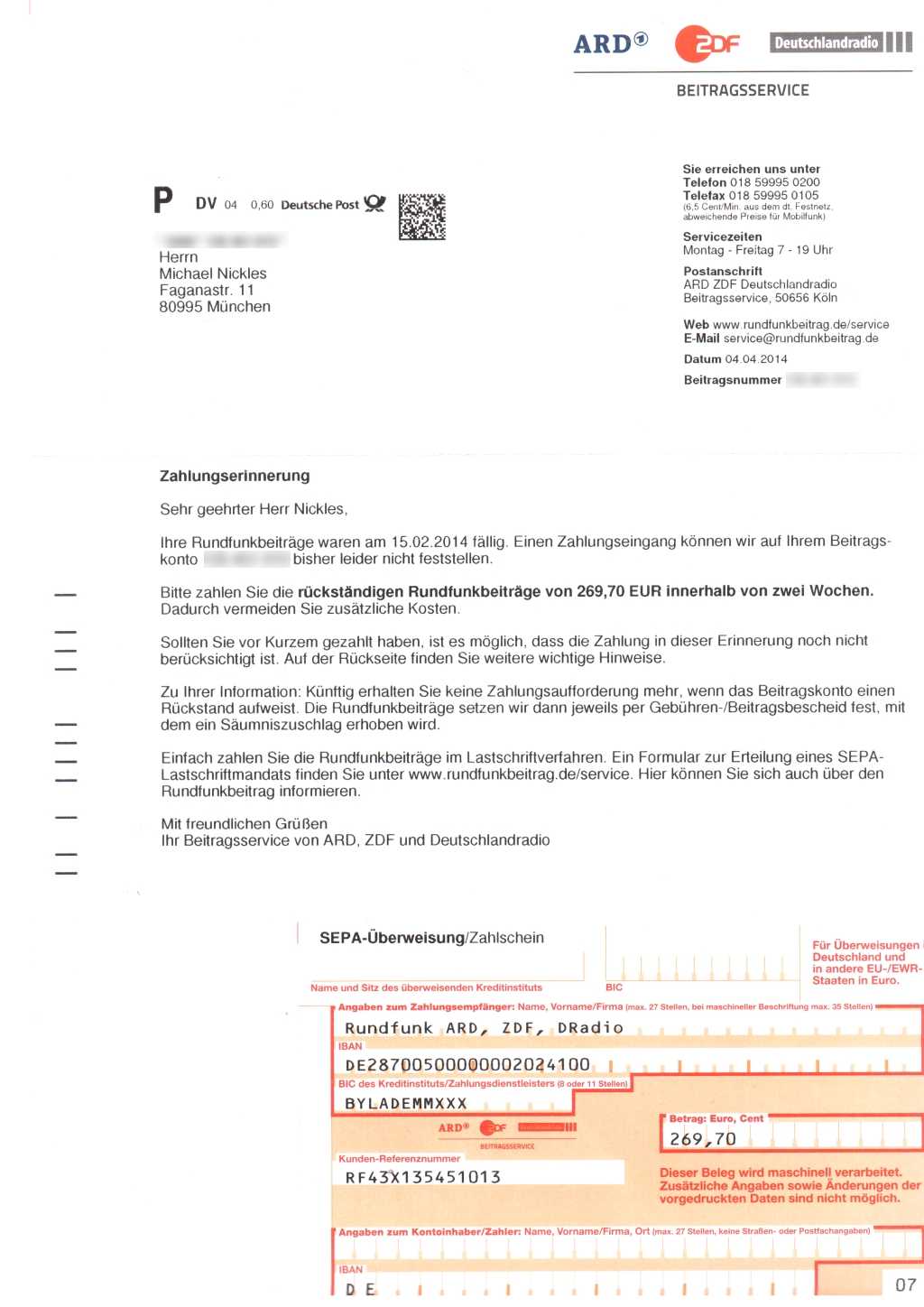

Сбор за телевещание для бизнеса

Фирмы в Германии тоже платят сбор на теле- и радиовещание. Количество взносов в месяц у предприятия зависит от количества работников в каждом офисе или филиале.

| Количество работников | Количество месячных взносов |

|---|---|

| 1-8 | 1/3 |

| 9-19 | 1 |

| 20-49 | 2 |

| 50-249 | 5 |

| 250-499 | 10 |

| 500-999 | 20 |

| 1000-4999 | 40 |

| 5000-9999 | 80 |

| 10000-19999 | 120 |

| свыше 20000 | 180 |

Можно подумать, что всё отлично. Малое предприятие платит до пяти взносов, ерунда.

Но фирмы также дополнительно платят треть взноса за каждый находящийся на балансе автомобиль! Получается, большая фирма аренды автомобилей с десятком тысяч машин выплачивает свыше 50000€ ежемесячно на абонентскую плату.

По этому поводу в Германии тоже идёт судебная тяжба, но пока что решения принимаются в пользу сервиса.

Моё отношение к немецкому ТВ-налогу

Я не разделяю чувство возмущения по поводу сбора. Ведь Германия — это не только сбор за телевидение. Очевидно, что в стране существует масса плюсов.

Простите уж Германии этот побор, проявите такую щедрость и заплатите. Не злитесь, не втягивайтесь в негатив и не тратьте энергию на борьбу с ветряными мельницами.

В утешение скажу, что Германия не является единственной страной в мире, где государство обязывает граждан платить сборы за телевещание. Похожие организации существуют в Австрии, Италии, Швейцарии и Великобритании.

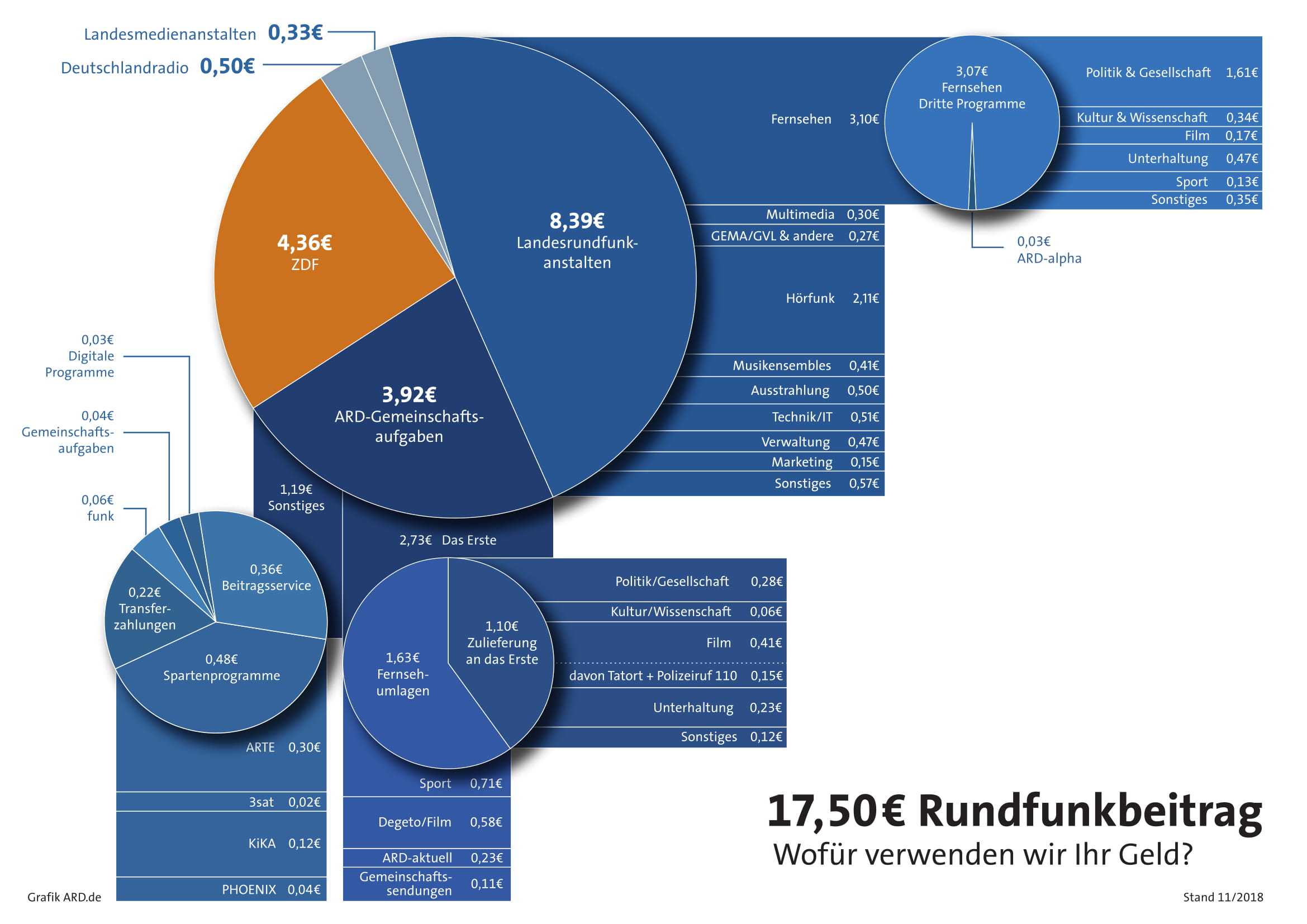

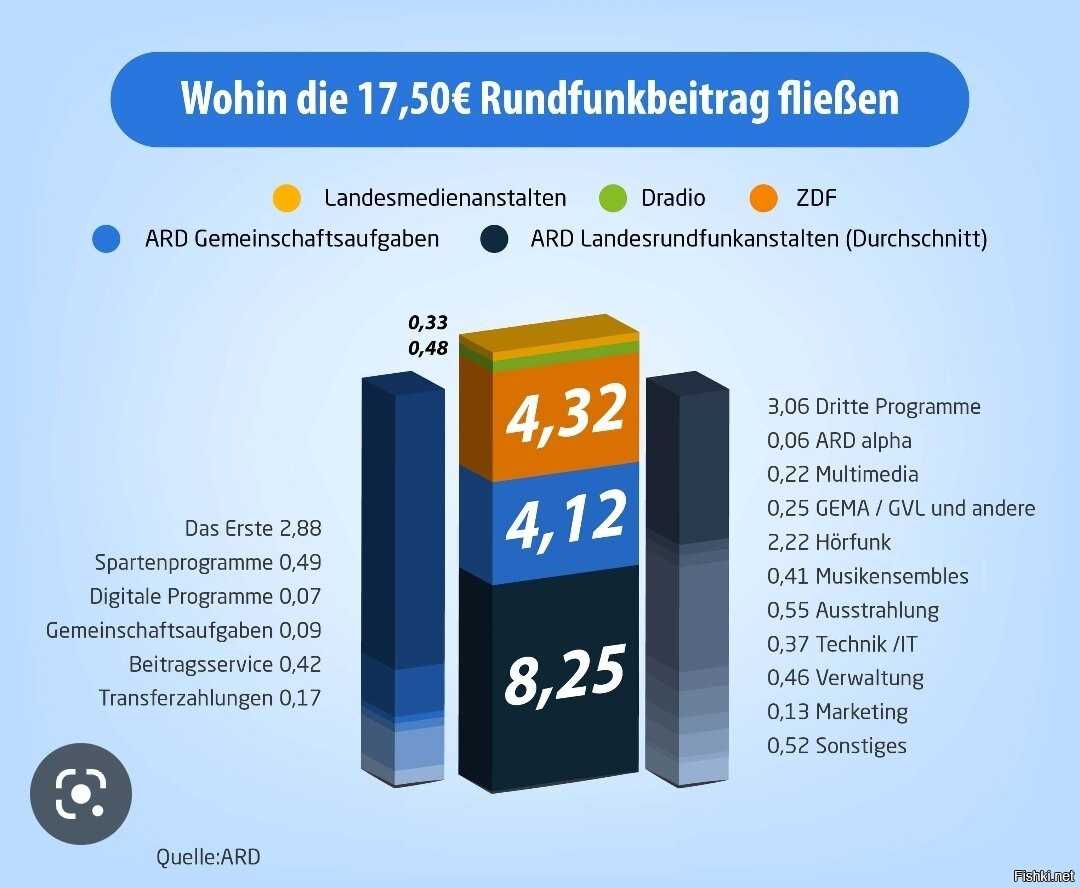

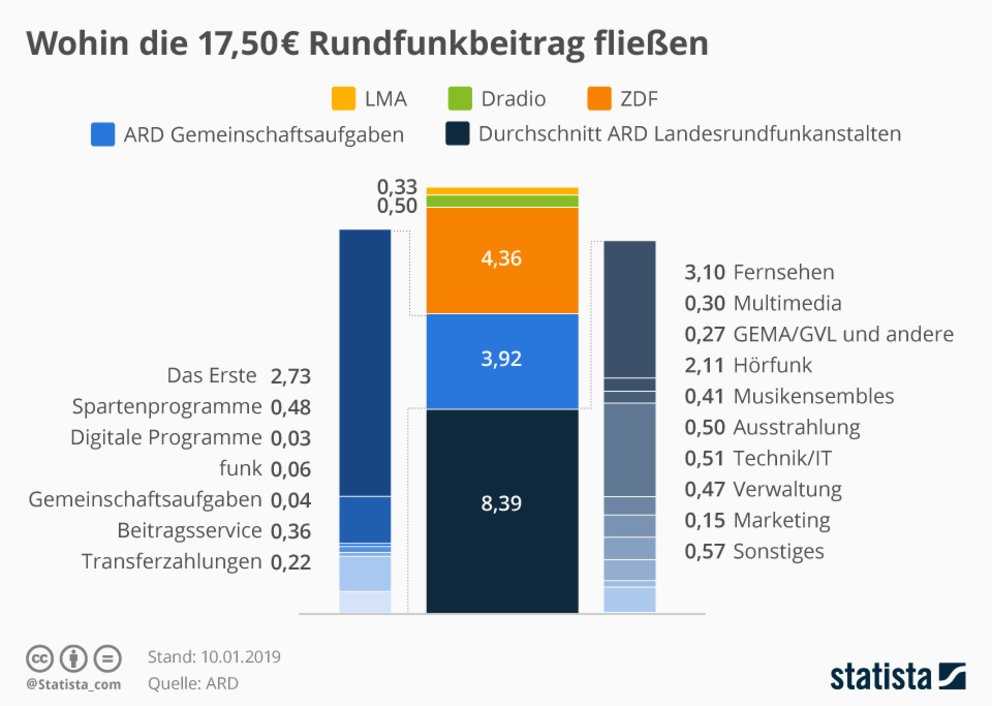

Как расходуются собранные деньги

По официальному отчёту ARD в 2020 каждые 17,50€ расходовались так:

- 0,33€ отчисляются на нужды телеканалов федеральных земель

- 0,48€ получает немецкое государственное радио Deutschlandradio

- 4,32€ уходят в бюджет ZDF

- 4,12€ попадают в бюджет ARD федерального уровня, в том числе каналу Das Erste 2,88€

- 8,25€ финансируют ARD на уровне земель

03-06-2021, Степан Бабкин

Транспорт

Общенациональный проездной на общественный транспорт

Единый общенациональный билет на общественный транспорт для поездок по всей Германии должен появиться в 2023 году. «Deutschlandticket» — это полный преемник билета за 9 евро, только с новой ценой 49 евро в месяц.

Краткая информация о билете за 49 евро: это именной абонемент, который не может быть передан другому лицу. Билет будет доступен в виде месячного абонемента, подписку на который можно, при желании, расторгать. Проездной будет действителен во всех автобусах и поездах местного общественного транспорта по всей Германии, а также для передвижений региональными железнодорожными поездами.

Для «Deutschlandticket» запланирован вводный этап продолжительностью два года. Со второго года билет может стать дороже. Планируется, что его введут с мая 2023 года.

Больше информации: «Deutschlandticket» — проездной на общественный транспорт в Германии.

Страховые взносы по автогражданской ответственности

Владельцы около 13 миллионов автомобилей в Германии получают новые типы своих автомобилей (Typklasse), что повлияет на стоимость страхования автогражданской ответственности. Около 8,1 млн автомобилей были повышены до более высокого класса по сравнению с предыдущим годом, а владельцы около 4,8 млн автомобилей имеют более низкий класс. Об этом сообщила Генеральная ассоциация страховой индустрии Германии (GDV) после ежегодного пересчета.

Техосмотр TÜV в 2023 году

Основной техосмотр (HU) является обязательным для всех автомобилей каждые два года. Цвет наклейки HU на номерном знаке автотранспорта сообщает о следующей дате HU. Если наклейка TÜV розовая, это означает: 2023 год. После этого будет наклеена новая наклейка TÜV оранжевого цвета.

По данным портала bussgeldkatalog.org, если новый срок TÜV будет превышен слишком сильно, это может привести к штрафу до 75 евро — и, возможно, даже к баллу во Фленсбурге. Владельцы транспортных средств получат синюю наклейку TÜV, так как для впервые зарегистрированных новых автомобилей в 2023 году первый HU должен быть только через три года.

Плата за проезд грузового транспорта (Lkw-Maut)

Плата за проезд грузовиков на магистральных дорогах Германии была повышена в начале года. Это относится к транспортным средствам массой 7,5 тонн и более. С крупной реформой платы за проезд 1 января 2024 года должно быть расширение для транспортных средств от 3,5 тонн и дифференциация выбросов CO2. Базовая директива ЕС (Директива Евровиньетки) предусматривает исключения из этого правила для автомобилей торговых предприятий.

Определение налогового класса

Налоговый класс — инструмент фискальной службы Германии для определения подоходного налога, и одновременно инструмент снижения финансового бремени ежемесячных налоговых платежей для супружеских пар и родителей-одиночек.

В Германии существует шесть налоговых классов (Steuerklassen).

Фискальная служба присваивает каждому нанятому сотруднику налоговый класс. Категория зависит в первую очередь от семейного положения: одинокие или женатые.

Родители-одиночки и супружеские пары или зарегистрированные гражданские партнеры могут подать заявку на изменение налогового класса.

Как платить НДС в ЕС и когда

По новым правилам уплата НДС в странах Евросоюза упростилась за счет внедрения единого окна (VAT OSS). Но об этом чуть позже. Для начала разберемся, кто обязан платить НДС и когда.

Налогооблагаемыми видами деятельности в Евросоюзе признаются:

- импорт товаров;

- покупка товаров и услуг;

- поставка всех типов продуктов (физические и электронные вариации, в том числе услуги).

НДС может вычитаться по отдельным видам товаров/услуг, а также не применяться вообще, как указано в пояснении к таблице по НДС в ЕС выше.

Но, ввиду множества норм, правил и требований относительно места поставки товаров/услуг, иностранные предприниматели не понимают, когда им надо платить НДС, а когда нет. И это могут быть нормы не только директив Евросоюза, но и внутренние законы отдельных стран.

Импорт и продажа товаров внутри ЕС: как платить НДС

При ввозе товаров на территорию стран ЕС действуют следующие нормы:

- Если товар поступает в Союз из юрисдикций, не входящих в число ЕС, то импортер обязан уплатить НДС за поставщика-нерезидента по ставке страны регистрации своей компании для отдельной категории товаров/услуг. Также он имеет право на вычет уплаченного налога.

- Если импортер поставляет товары между странами ЕС в пользу физлиц, то должны быть соблюдены лимиты продаж, которые в 2023 году установлены на уровне 10 000 евро. По умолчанию НДС уплачивается по месту отгрузки товаров (страна конечного потребителя). Но, ввиду установленного предельного максимума в сумме 10 000 евро, могут возникнуть и другие обстоятельства:

- при объеме продаж между странами ЕС до 10 000 евро в год, НДС уплачивается в стране формирования компании;

- если сумма продаж превышает 10 000 евро в год, то требуется зарегистрироваться в каждой из стран Евросоюза по месту отправки товаров в качестве налогоплательщика НДС.

- Местным предпринимателям стран ЕС надо внимательно изучить пороговые значения, при достижении которых требуется зарегистрироваться для уплаты НДС. Например, Нидерланды – €20 000, Италия – €85 000, Кипр – €15 600.

- Если товар поставляется в страну ЕС в режиме транзита и будет растаможен в другом государстве, то местом импорта признается конечная страна, а не транзитное государство. Там же и возникают обязательства по уплате НДС.

Справка: в ЕС существует альтернативный способ уплаты НДС, который не зависит от объема продаж в год. Это регистрация для участия в схеме единого окна с НДС (VAT OSS).

Платформа OSS для европейского бизнеса и неевропейских компаний

Современная OSS платформа во многом превзошла свою предшественницу MOSS и позволяет предпринимателям быстро и без личного присутствия отчитываться по налогу на добавленную стоимость в любых странах Европейского Союза. Этой платформой могут воспользоваться:

Принцип уплаты НДС через платформу OSS простой:

- Компании-резиденты ЕС могут вести деятельность по всем странам Союза и пройти регистрацию на портале НДС OSS в своем государстве. НДС переводится в местный налоговый орган, который сам распределяет доходы по другим странам-членам Союза от имени предпринимателя (компании).

- Компании, созданные в странах, не входящих в ЕС (включая британские), могут также зарегистрироваться для уплаты НДС в OSS в любой стране по месту поставки своей продукции (обычно по наибольшему числу клиентов). Бизнесу присваивается уникальный идентификационный номер плательщика НДС в формате, начинающемся с EU. Далее сценарий повторяется, как и в случае европейских поставщиков-импортеров – оплата НДС и его распределение без участия предпринимателя по всем странам Евросоюза, где есть клиентская база. Компания-нерезидент ЕС в случае уплаты НДС через OSS платит налоги по ставкам каждой страны, куда поставляется товар/услуга.

Можно ли не заплатить

Вас не было в стране, просрочили оплату, накопился долг. Стоит отметить, что должников за коммунальные услуги в Германии карают часто. В Европе распространена практика отключения воды и электричества, а штрафы для населения весомые. Причем достаточно просрочить оплату лишь на несколько дней.

Поэтому оплачивайте услуги в срок, пользуйтесь оплатой онлайн (она работает во всех странах ЕС), подключив слугу к кредитной карточке. Иначе по приезде домой гарантированы неприятные сюрпризы в виде отключений. В европейских странах действует автоматическая оплата: каждый месяц у вас со счета списывают нужную сумму. Это очень удобно.

Корпоративное налообложение Германии

Германия предлагает одну из наиболее выгодных систем налогообложения среди крупных индустриализованных стран. Совокупная налоговая нагрузка для корпораций составляет чуть менее 30%, а в некоторых местных муниципалитетах применяются даже гораздо более низкие тарифы. В Германии отсутствует унифицированная общегосударственная ставка для налогообложения дохода корпораций.

Вместо этого налогообложение компаний состоит из двух основных компонентов:

- Промысловый налог

- Корпоративный налог с прибыли + надбавка на солидарность

Корпоративный налог с прибыли и надбавка на солидарность всегда имеют фиксированную ставку, тогда как размер промыслового налога отличается от региона к региону. Общая сумма данных двух компонентов налогообложения и формирует совокупную налоговую нагрузку. В результате сложения фиксированных и переменных величин разброс совокупной налоговой нагрузки иногда достигает 10% в зависимости от региона.

Корпоративный налог с прибыли взимается по единой общегосударственной ставке в размере 15% от облагаемой налогом прибыли корпораций.

Уплачивать корпоративный налог с прибыли обязаны все немецкие корпорации, учрежденные в форме общества с ограниченной ответственностью (ГмбХ) или акционерного общества (АО), а также все филиалы иностранных корпораций в Германии. Надбавка на солидарность (Solidari tatszuschlag) является единым и фиксированным общегосударственным компонентом налогообложения компаний.

Она была введена в 1995 г. для финансирования воссоединения двух частей Германии. Данная надбавка составляет 5,5% от начисляемой суммы корпоративного налога с прибыли. Таким образом, надбавка на солидарность требует уплаты еще 5,5% от корпоративного налога с прибыли, что в общей сложности равняется 0,825% облагаемой налогом прибыли.

Промысловый налог относится к числу муниципальных налогов.

Поэтому ставка данного налога определяется индивидуально каждым муниципалитетом.

Чем примечательна немецкая система налогообложения

Как уже было сказано выше, количество видов налогов и сборов в ФРГ крайне велика. Для соблюдения сроков уплаты многочисленных пошлин в стране существует система ежемесячного оповещения, которая доступна для использования каждому юридическому или физическому лицу.

Многочисленные юристы, консультанты, аудиторы, инспекторы по финансам ведут непрерывную работу с иностранными и новыми отечественными предпринимателями по разъяснению структуры налогообложения.

Он полагал, что служба сборов будет способствовать развитию благосостояния народа страны, если придерживаться следующих положений:

- Минимальные пошлины собираются лучше. Выгоднее снизить сумму сбора для облегчения бремени для населения с целью добровольной уплаты, нежели принудительно взыскивать большой штраф за сокрытие доходов;

- При определении величины сбора решающую роль должна играть обоснованность. Она учитывает неравенство граждан страны в доходах;

- Сохранение конкуренции важнее уплаты госпошлин. Второе не должно мешать первому;

- Структура построения государства должны определять конфигурацию налогообложения;

- Налоговым органам необходимо соблюдать конфиденциальность и хранить тайну сведений о гражданах;

- Деятельность фискальных органов должна создавать внутри страны оптимальные условия для привлечения зарубежных инвестиций.

Принципы фискальной системы Германии

Принципы фискальной системы Германии

Современная структура обязательных отчислений в пользу государства соответствует строению Республики, состоящей из трех уровней управления:

- Федеральный;

- Земельный;

- Местный (уровень коммун);

- Совместные налоги: корпоративный, подоходный и другие;

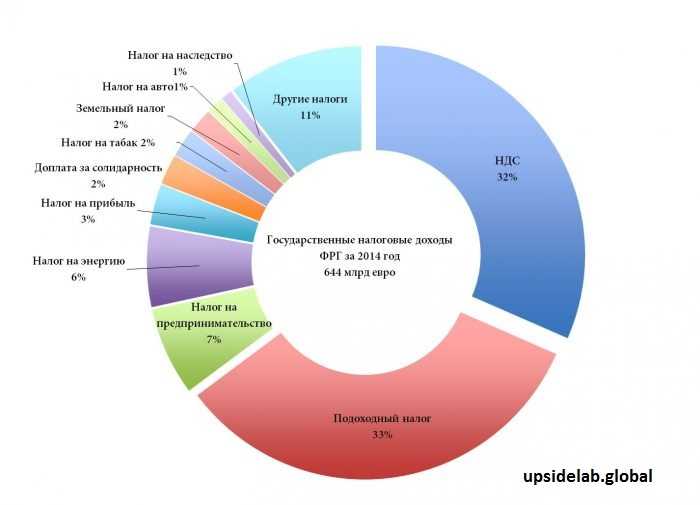

На федеральном уровне бюджет составляет около 48% от общего количества и формируется из следующих основных поступлений:

- Таможенные пошлины;

- НДС;

- Налог на энергоносители и электроэнергию;

- От деятельности страховых компаний;

- От сделок с ценными бумагами (векселя);

- Солидарный сбор (он введен в связи с объединением страны);

- Выплаты Евросоюзу;

- Акцизы (кроме пива).

16 федеральных земель имеют свои отчисления, которые различаются в зависимости от экономического развития каждой. Существует определенный уравнительный механизм перераспределения средств от более богатых к беднейшим регионам.

- Налоги с земли движимого (автомобили) и недвижимого имущества и от сделок с ними;

- Промысловый;

- Пошлина на наследство;

- Акцизы на пиво;

- Госпошлина на азартные игры (тотализатор, лотереи, казино);

- Содержание противопожарной охраны;

- Сборы с физических лиц (на зарплату, подоходный и т.п.).

Статистика поступлений основных налогов в немецкую казну

Статистика поступлений основных налогов в немецкую казну

Поступления денежных отчислений сельских и городских коммун составляют местные статьи обязательных платежей. Они могут быть весьма экзотическими (например, на владельцев собак или на обладание двумя жилищами).

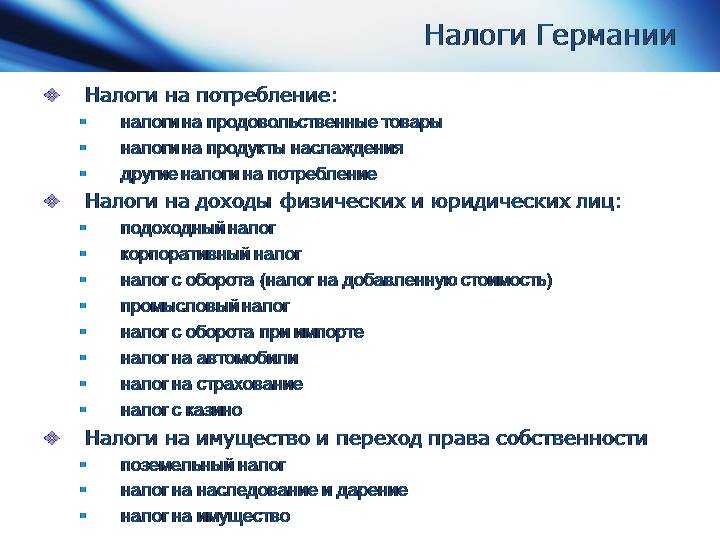

По источникам отчислений налоги делятся на 3 группы:

- На доход. Это подоходный с физических лиц, на прибыль предприятий, на хозяйственную деятельность.

- На имущество. Основной – налог на землю. Сюда же входят сборы на транспортные средства, на дарение и наследство.

- На потребление и осуществление сделок: НДС, с купли-продажи имущества.

Кратко об основных видах существующих налогов

Кратко об основных видах существующих налогов

По субъектам платежа отчисления в бюджет бывают прямые и косвенные.

Подоходный налог в Германии в 2022 году

Налоговый класс влияет на размер ежемесячных фискальных платежей. Однако общие годовые вычеты НДФЛ зависят от общей суммы налогооблагаемого дохода, такого как годовая зарплата или доход от собственности и инвестиций. Здесь в игру вступает система подоходного налога, вычитаемого из ежемесячной заработной платы работодателем. У него прогрессивная шкала ставок от 14% до 42%.

Доход до 9,744 евро в 2022 году не облагается налогом (Grundfreibetrag). Более 57 919 евро облагаются по самой высокой ставке — 42%. Так называемый налог для богатых (Reichensteuer) в размере 45% начинается с дохода в 274613 евро. При расчете того, сколько НДФЛ нужно заплатить, следует различать предельную ставку (14–42%) и среднюю ставку, которую фактически платят.

Теперь рассмотрим каждый налоговый класс отдельно.