Ставки транспортного налога

Ставки транспортного налога устанавливаются в зависимости от разрешенной максимальной массы, вместимости или за одну единицу транспортного средства. При отсутствии сведений о разрешенной максимальной массе транспортного средства ставки транспортного налога устанавливаются в размере минимальной ставки такого налога для соответствующего типа транспортного средства.

Таблица — размер ставок транспортного налога для физических лиц

| Максимально разрешенная масса | Цена за год, BYN |

| Легковой автомобиль | |

| не более 1,5 тонны (а также за легковой автомобиль в отношении которого отсутствует информация о разрешенной максимальной массе) |

61 |

| более 1,5 тонны, но не более 1,75 тонны | 81 |

| более 1,75 тонны, но не более 2 тонн | 102 |

| более 2 тонн, но не более 2,25 тонны | 122 |

| более 2,25 тонны, но не более 2,5 тонны | 142 |

| более 2,5 тонны, но не более 3 тонн | 162 |

| более 3 тонн | 223 |

| Прицеп | |

| не более 0,75 тонны | 41 |

| более 0,75 тонны | 223 |

| прицеп-дача (караван) | 41 |

| Автобус с числом посадочных мест | |

| до 20 включительно | 244 |

| от 21 до 40 включительно | 345 |

| свыше 40 | 447 |

| Грузовой автомобиль, автомобиль-тягач, грузопассажирский автомобиль |

|

| не более 2,5 тонны | 162 |

| более 2,5 тонны, но не более 3,5 тонны | 345 |

| более 3,5 тонны, но не более 12 тонн | 447 |

| более 12 тонн | 508 |

| Прочее | |

| мотоцикл | 41 |

| седельный тягач | 406 |

Таблица — размер ставок транспортного налога для организаций

| Максимально разрешенная масса | Цена за год, BYN |

| Легковой автомобиль | |

| не более 1 тонны | 162 |

| более 1 тонны, но не более 2 тонн | 209 |

| более 2 тонн, но не более 3 тонн | 255 |

| более 3 тонн | 325 |

| Прицеп | |

| не более 0,75 тонны | 116 |

| более 0,75 тонны | 278 |

| прицеп-дача (караван) | 116 |

| Автобус с числом посадочных мест | |

| до 20 включительно | 278 |

| от 21 до 40 включительно | 394 |

| свыше 40 | 510 |

| Грузовой автомобиль, автомобиль-тягач, грузопассажирский автомобиль |

|

| не более 2,5 тонны | 278 |

| более 2,5 тонны, но не более 3,5 тонны | 394 |

| более 3,5 тонны, но не более 12 тонн | 510 |

| более 12 тонн | 580 |

| Прочее | |

| мотоцикл | 70 |

| седельный тягач | 464 |

Суммы транспортного налога включаются плательщиками-организациями в затраты по производству и реализации товаров (работ, услуг), имущественных прав, а ИП – в расходы, учитываемые при исчислении подоходного налога с физических лиц.

Плательщики-организации за первый — третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи в размере одной четвертой суммы транспортного налога, исчисленной исходя из ставки транспортного налога и наличия транспортных средств:

- на 1 января текущего года — за первый квартал;

- на 1 апреля текущего года — за второй квартал;

- на 1 июля текущего года — за третий квартал.

Сроки представления налоговых деклараций (расчетов) и уплаты налога

Плательщиками-организациями налоговая декларация (расчет) по транспортному налогу представляется не позднее 20 февраля года, следующего за истекшим налоговым периодом.

Уплата авансовых платежей производится не позднее 22-го числа третьего месяца квартала, за который исчисляется авансовый платеж.

Доплата транспортного налога по итогам налогового периода производится не позднее 22 февраля года, следующего за текущим налоговым периодом.

В случае если суммы уплаченных авансовых платежей превышают сумму исчисленного транспортного налога за налоговый период, излишне уплаченные суммы транспортного налога подлежат зачету либо возврату плательщику в порядке, установленном ст. 66 НК.

Важно!

В счет уплаты авансовых платежей на основании заявления плательщика в порядке, установленном ст. 66 НК, может быть произведен зачет излишне уплаченных сумм налогов, сборов (пошлин), пеней при наличии у него объекта налогообложения по транспортному налогу.

Плательщиком – физическим лицом транспортный налог уплачивается на основании извещения налогового органа установленной формы, ежегодно вручаемого такому плательщику не позднее 1 сентября года, следующего за истекшим налоговым периодом.

Уплата налога плательщиками – физическими лицами производится:

-

ежегодно не позднее 15 ноября года, следующего за истекшим налоговым периодом;

-

в течение 30 календарных дней со дня вручения извещения плательщику – физическому лицу за предшествующие налоговые периоды (см. раздел «Порядок исчисления налога»).

|

Суммы транспортного налога включаются: · плательщиками-организациями в затраты по производству и реализации товаров (работ, услуг), имущественных прав; · индивидуальными предпринимателями – в расходы, учитываемые при исчислении подоходного налога с физических лиц (ст. 307-10 НК). |

Куда направляется налог на дороги в Беларуси

Жители Белоруси не всегда понимают, куда направляется уплаченный ими транспортный налог. Полученные деньги идут на строительство новых дорог и реконструкцию, ремонт уже сформированных дорожных покрытий. Госпошлина распределяется равномерно между республиканским и местным бюджетами. То есть 50% от взноса отправляется в бюджет РБ, остальные 50% — в местный бюджет. Такое распределение удовлетворяет не всех – плательщики недовольны, что в местные бюджеты приходит мало средств.

Власти намекнули, что, возможно, с 2020 года ситуация изменится – в бюджет РБ будет уходить лишь 25 % поступлений, остальное будет оставаться в распоряжении местных органов.

Что будет, если не заплатить транспортный налог

Если начисленный налог не уплачен вовремя, он превращается в налоговую задолженность. На эту сумму начисляется пеня. Порядок расчета пени по налогам закреплен в Налоговом кодексе Штраф. Также налоговая может начислить штраф — 20%. А если докажет, что вы не уплатили или занизили налог умышленно, то начислят 40% от недоимки.

В дальнейшем налоговая пришлет извещение с требованием оплатить. Там будут указаны суммы недоимки, пеня и срок, до которого нужно погасить задолженность взыскание. Если не заплатить налог даже после требования, начнется процедура взыскания. Налоговая обратится в суд за судебным приказом. Это упрощенный порядок взыскания, когда не нужно вызывать налогоплательщика и запрашивать у него документы. Судья единолично рассматривает заявление налоговой и выносит судебный приказ. Он имеет силу исполнительного листа — например, его можно отнести в банк или к приставам, чтобы списать деньги со счета автособственника.

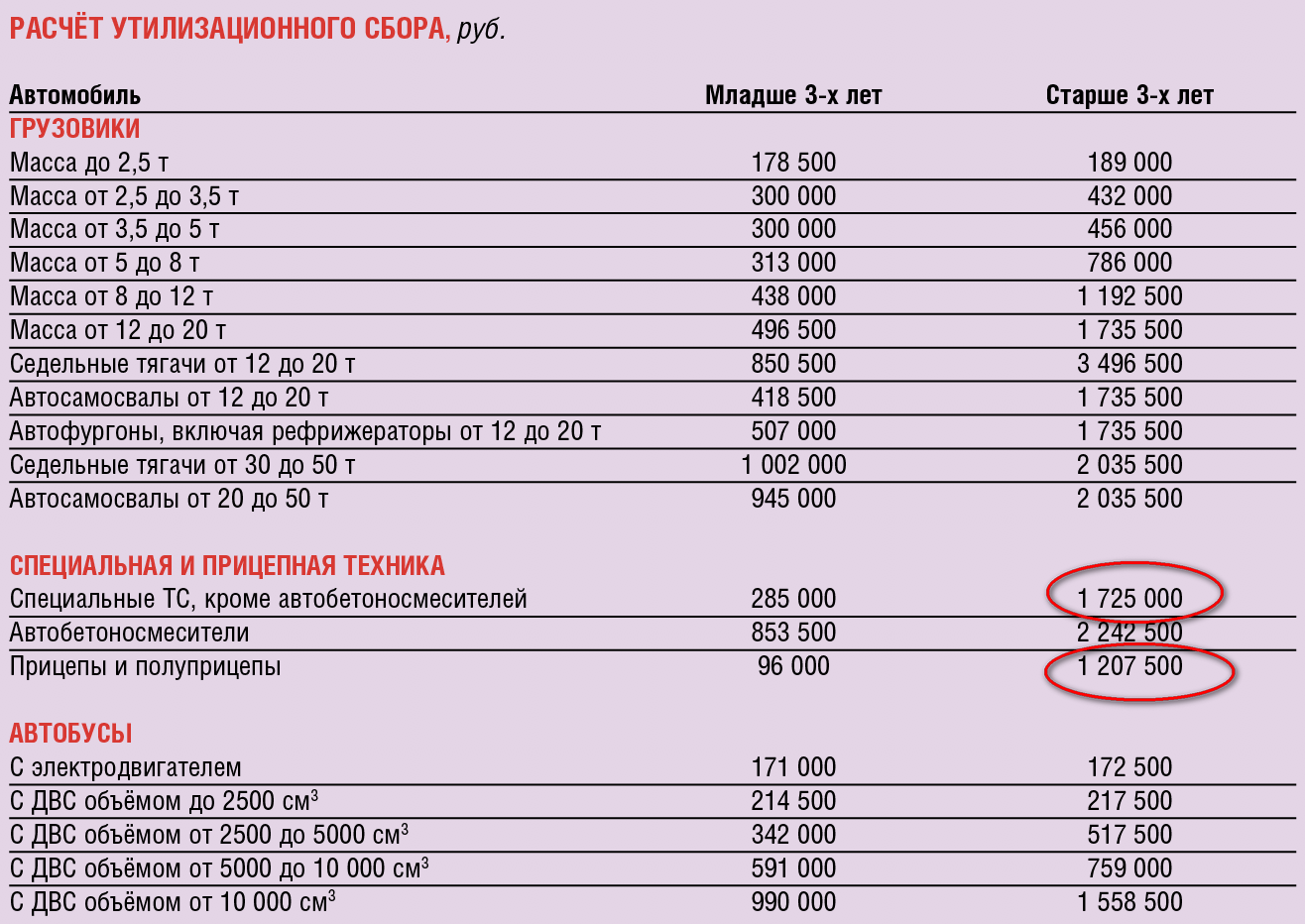

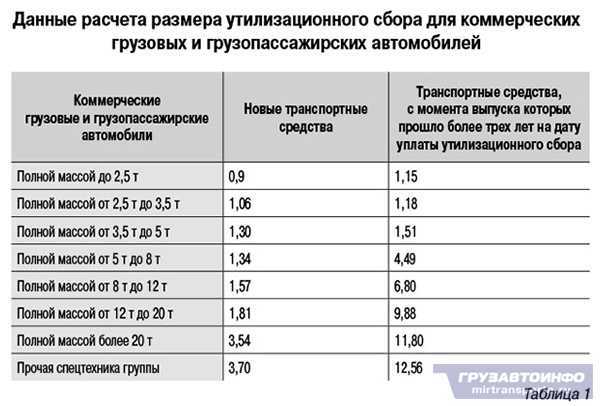

Стоимость утилизационного сбора

Суммы утверждаются законодательно, указываются в белорусских рублях и зависят от:

- категория автотранспорта;

- объем/тип мотора;

- год выпуска (для авто до 3 лет сумма меньше, чем для остальных).

Но для физлиц, ввозящих машины для личного пользования, итоговая сумма зависит только от года выпуска автомобиля.

С 2021 года выделяют 3 категории возраста транспортного средства::

- до 3 лет;

- от 3 до 7 лет;

- более 7 лет.

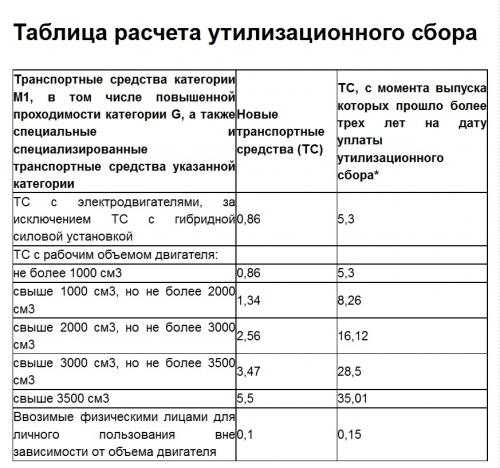

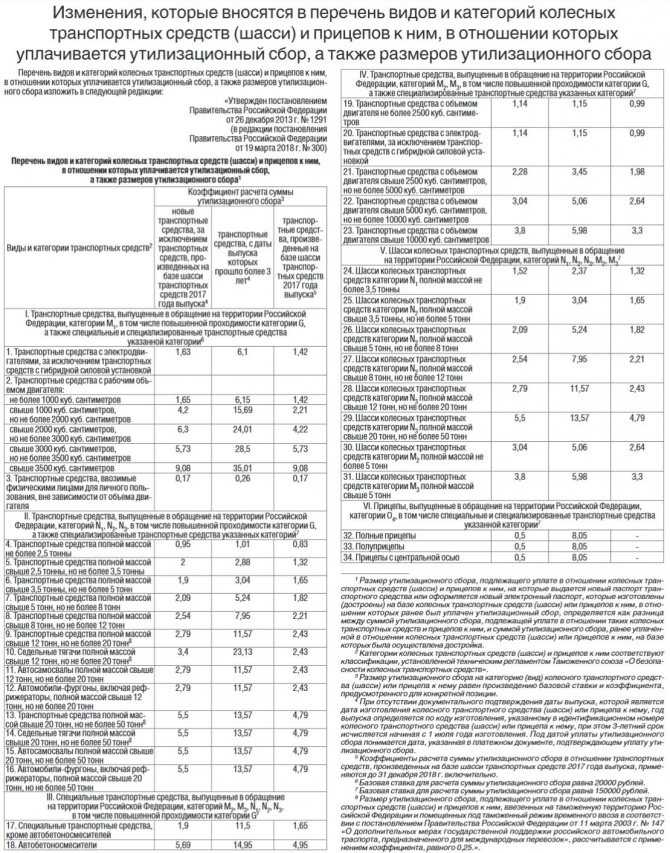

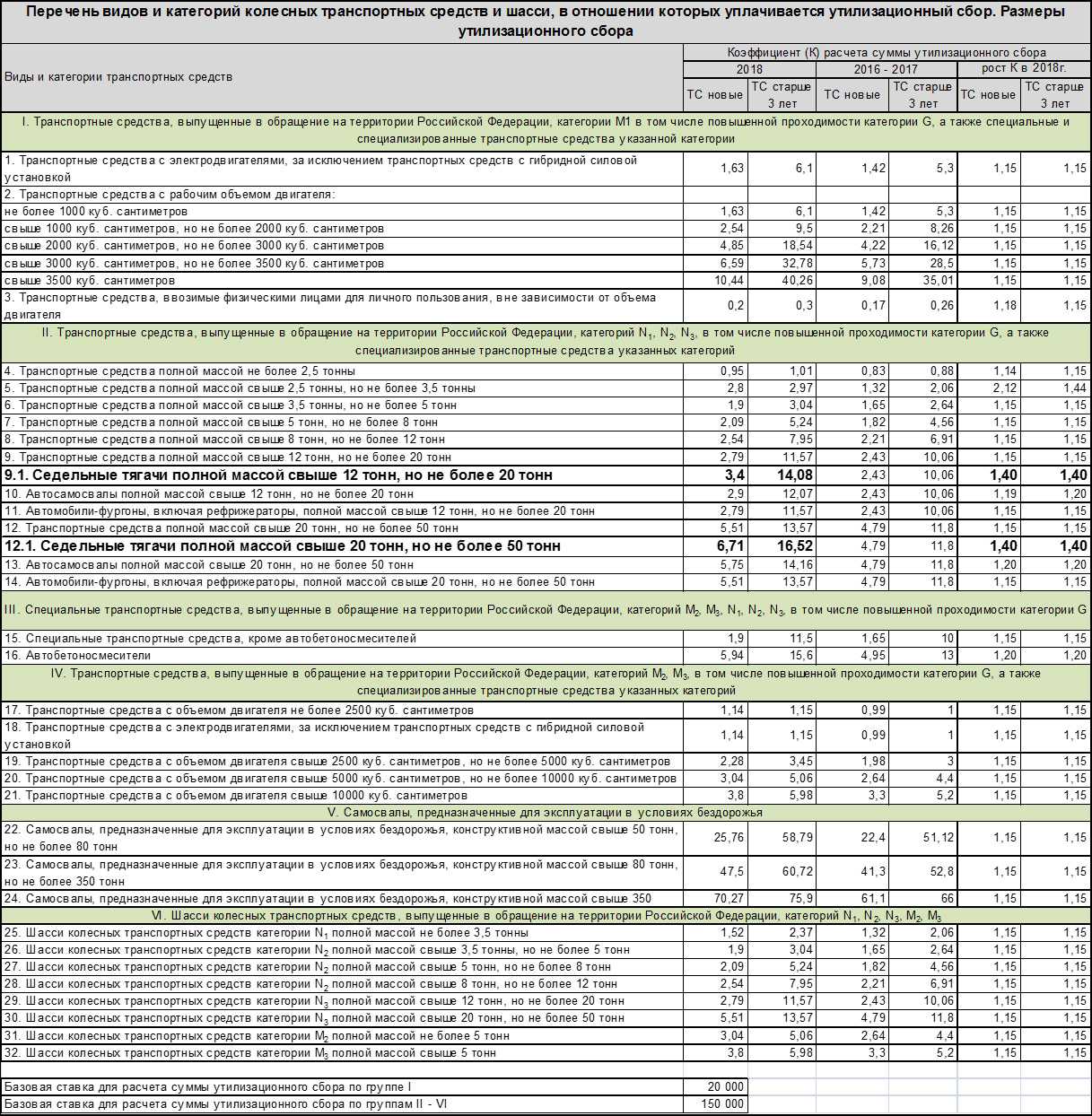

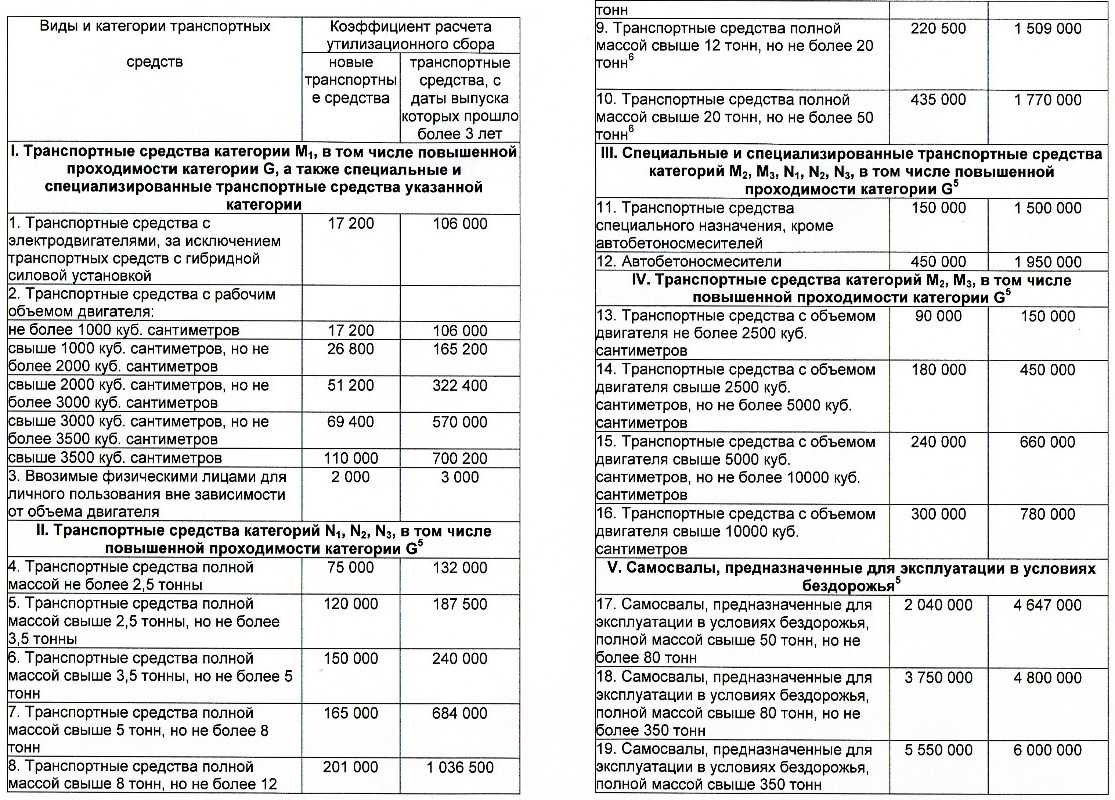

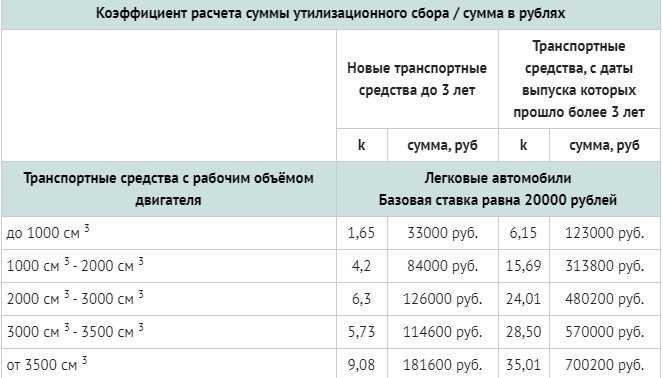

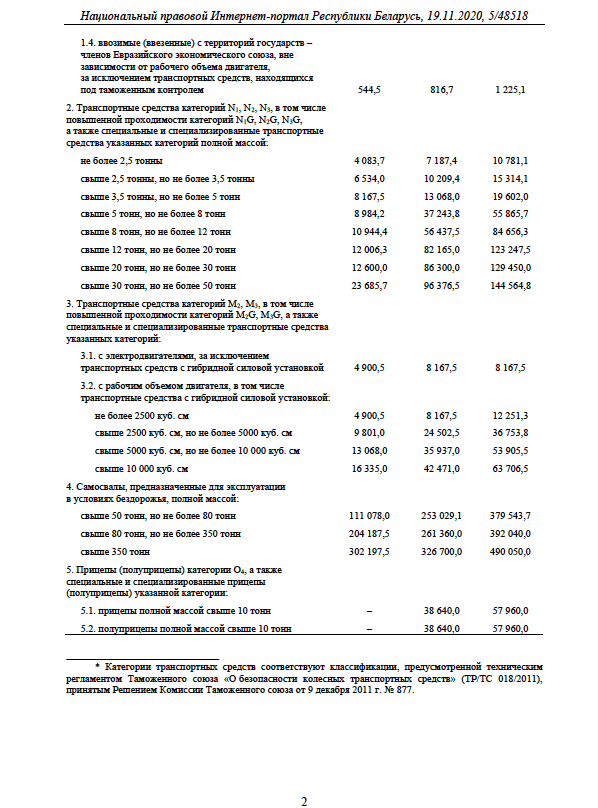

| Виды и категории транспортных средств | Размер утилизационного сбора в отношении транспортных средств, с даты выпуска которых прошло (бел.рублей) | ||

| до 3 лет | от 3 до 7 лет | свыше 7 лет | |

| 1. Транспортные средства категории Ml, в том числе повышенной проходимости категории MlG, а также специальные и специализированные транспортные средства указанных категорий: | |||

| 1.1 с электродвигателями, за исключением транспортных средств с гибридной силовой установкой | 544,5 | 816,7 | 816,7 |

| 1.2 с рабочим объемом двигателя, в том числе транспортных средств с гибридной силовой установкой: | |||

| – не более 1000 куб. см | 1 652,2 | 5 771,7 | 8 657,6 |

| – свыше 1000 куб. см, но не более 2000 куб. см | 6 115,2 | 8 995,1 | 13 492,7 |

| – свыше 2000 куб. см, но не более 3000 куб. см | 9 652,7 | 17 554,7 | 26 332,1 |

| – свыше 3000 куб. см, но не более 3500 куб. см | 8 898,6 | 31 036,5 | 46 554,8 |

| – свыше 3500 куб. см | 15 253,7 | 38 125,9 | 57 188,9 |

| 1.3 ввозимые (ввезенные) с территорий государств – членов Евразийского экономического союза, за исключением транспортных средств, находящихся под таможенным контролем, вне зависимости от рабочего объема двигателя | 544,5 | 816,7 | 1 225,1 |

| 1.4 ввозимые физическими лицами для личного пользования, вне зависимости от объема двигателя | 544,5 | 816,7 | 1 225,1 |

| 2. Транспортные средства, предназначенные для перевозки грузов, имеющие технически допустимую максимальную массу: – не более 3,5 т. (категория N1) – свыше 3,5 т, но не более 12 т. (категория N2) – более 12 т. (категория N3), в том числе повышенной проходимости категорий N1G, N2G, N3G, а также специализированные транспортные средства этих категорий: | |||

| транспортные средства полной массой: | |||

| – не более 2,5 тонны | 4 083,7 | 7 187,4 | 10 781,1 |

| – свыше 2,5 тонны, но не более 3,5 тонны | 6 534,0 | 10 209,4 | 15 314,1 |

| – свыше 3,5 тонны, но не более 5 тонн | 8 167,5 | 13 068,0 | 19 602,0 |

| – свыше 5 тонн, но не более 8 тонн | 8 984,2 | 37 243,8 | 55 865,7 |

| – свыше 8 тонн, но не более 12 тонн | 10 944,4 | 56 437,5 | 84 656,3 |

| – свыше 12 тонн, но не более 20 тонн | 12 006,3 | 82 165,0 | 123 247,5 |

| – свыше 20 тонн, но не более 30 тонн | 12 600,0 | 86 300,0 | 129 450,0 |

| – свыше 30 тонн, но не более 50 тонн | 23 685,7 | 96 376,5 | 144 564,8 |

| 3. Транспортные средства категорий M2, M3, в том числе повышенной проходимости категорий M2G, M3G, а также специализированные транспортные средства указанных категорий: | |||

| с электродвигателями, за исключением транспортных средств с гибридной силовой установкой | 4 900,5 | 8 167,5 | 8 167,5 |

| объемом двигателя, в том числе транспортные средства с гибридной силовой установкой: | |||

| – не более 2500 куб. см | 4 900,5 | 8 167,5 | 12 251,3 |

| – свыше 2500 куб. см, но не более 5000 куб. см | 9 801,0 | 24 502,5 | 36 753,8 |

| – свыше 5000 куб. см, но не более 10 000 куб. см | 13 068,0 | 35 937,0 | 53 905,5 |

| – свыше 10 000 куб. см | 16 335,0 | 42 471,0 | 63 706,5 |

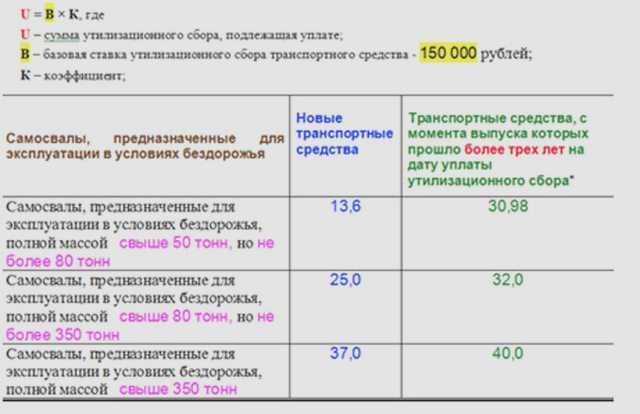

| 4. Самосвалы, предназначенные для эксплуатации в условиях бездорожья, полной массой: | |||

| свыше 50 тонн, но не более 80 тонн | 111 078,0 | 253 029,1 | 379 543,7 |

| свыше 80 тонн, но не более 350 тонн | 204 187,5 | 261 360,0 | 392 040,0 |

| свыше 350 тонн | 302 197,5 | 326 700,0 | 490 050,0 |

| 5. Прицепы (полуприцепы) категории O4, а также специальные и специализированные прицепы (полуприцепы) указанной категории: | |||

| прицепы полной массой свыше 10 тонн | — | 38 640,0 | 57 960,0 |

| полуприцепы полной массой свыше 10 тонн | — | 38 640,0 | 57 960,0 |

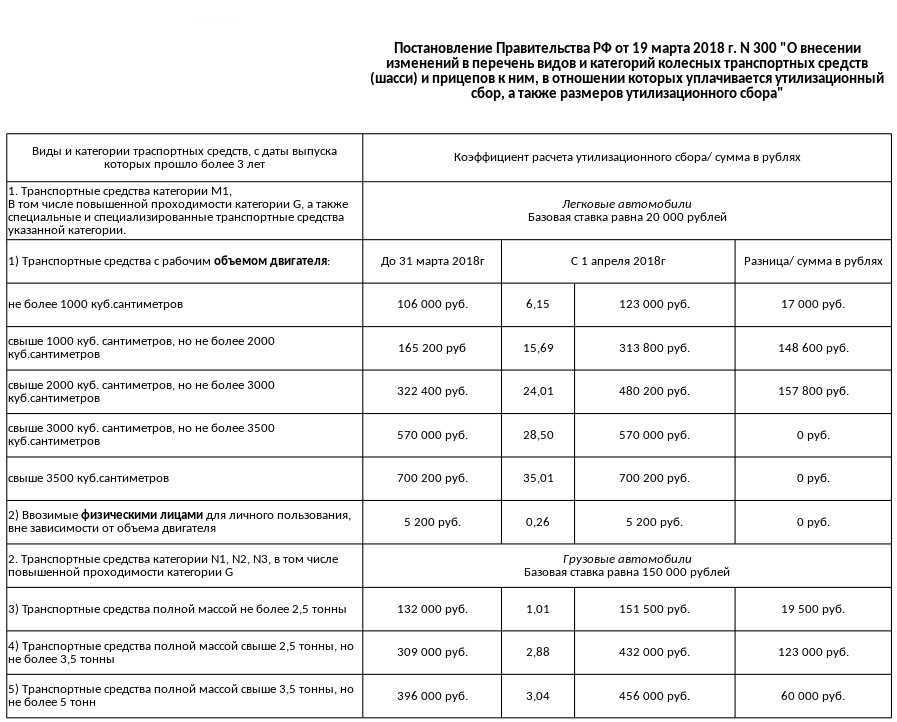

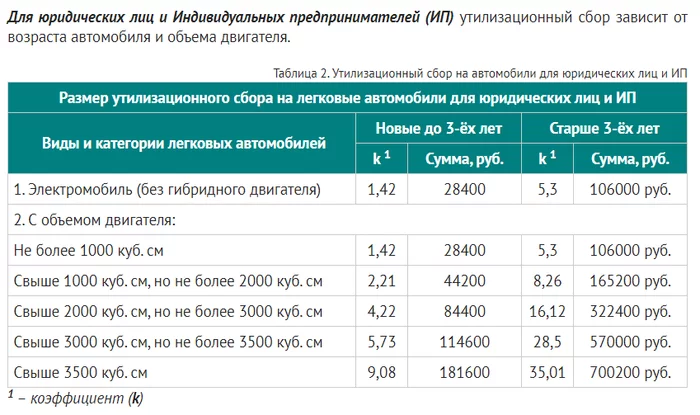

Утилизационный сбор

Так как в Республику Беларусь ежегодно ввозятся тысячи транспортных средств из-за рубежа, стоит вспомнить о том, что есть и утилизационный сбор в Беларуси.

Не имеет значения, из какой страны ввозится транспортное средство, тем, кто его ввозит, необходимо заплатить сбор за утиль, который пойдёт в казну государства. В дальнейшем его используют на утилизацию машин, которые более не используются.

Утилизационный сбор был введён в 2014 году. Не платят его при ввозе:

- машин, которым более 30 лет и все их основные запчасти оригинальные;

- ТС белорусского производства.

Кто не платит утилизационный сбор

Этот вид налогообложения обязателен для всех физических и юридических лиц. Исключение делается для:

- граждан со статусом беженцев;

- сотрудников Консульств;

- сотрудников дипломатических организаций;

- некоторых иностранных граждан.

Подробнее об утилизационном сборе узнайте из видео, представленном ниже.

За утилизацию платится единожды на таможне при въезде в страну. Оплачивать сбор следует вместе с другими таможенными сборами. Оплата подтверждается выданной таможенным сотрудником квитанцией.

При ввозе авто, физические лица должны заплатить:

- 00 рублей, если машина не старше 3-х лет;

- 50 рублей, если ТС более 3-х лет.

Если транспортные средства ввозятся как гуманитарная или международная тех. помощь, сбор за них не платится.

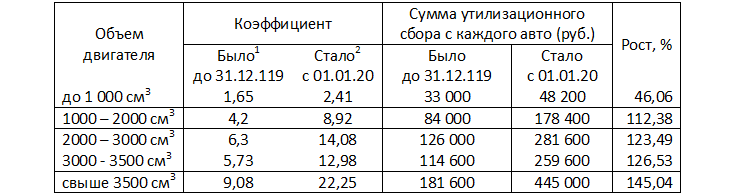

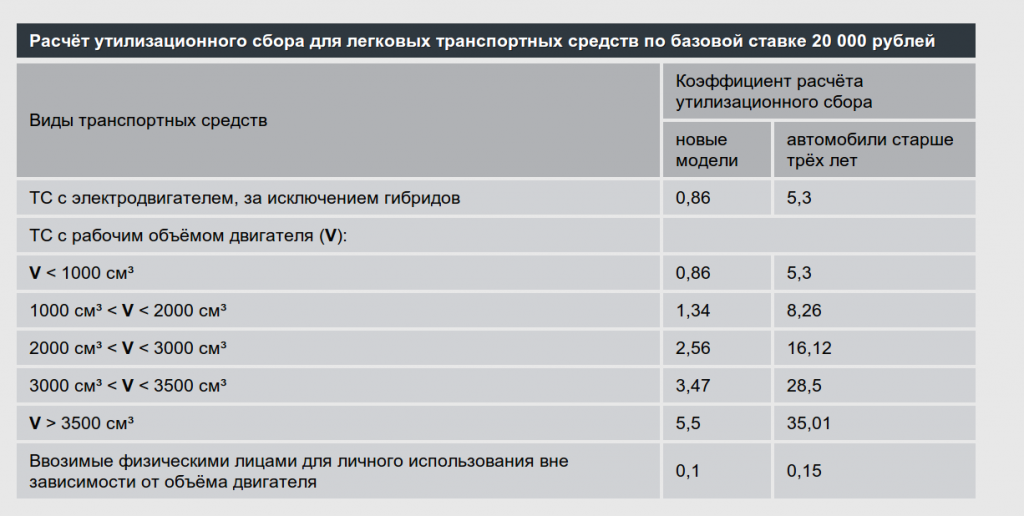

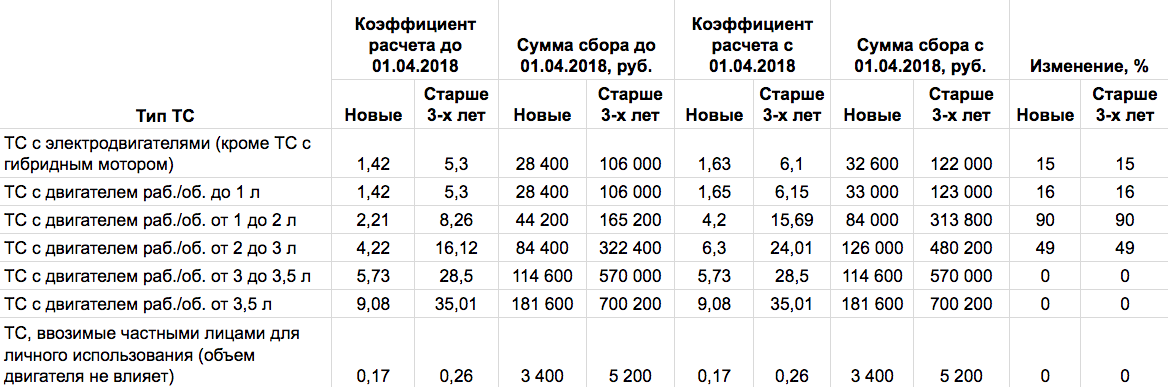

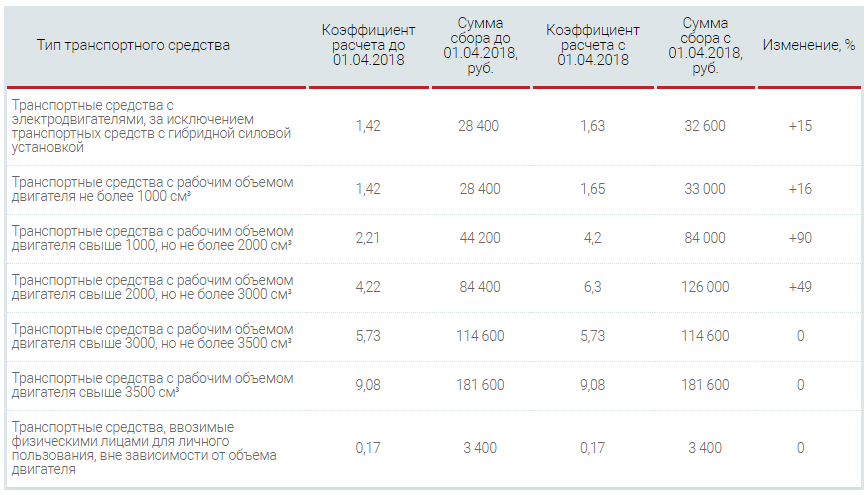

Если ввозятся ТС с электродвигателями, стоимость будет больше: от 851.40 до 5 247.00 рублей. Последняя цифра для ТС, старше 3-х лет. Если объём двигателя превышает 1 тыс. см 3, вырастет и цена:

| Объем двигателя см 3 | до 3-х лет (руб.) | после 3-х лет (руб.) |

| до 1 тыс. | 851.40 | 5 247.00 |

| 1 000–2 000 | 1 326.60 | 8 177.40 |

| 2 000–3 000 | 2 533.40 | 15 958.80 |

| 3 000–3 500 | 3 435.30 | 28 215.00 |

| Более 3 500 | 5 445.00 | 34 659.90 |

Следует учитывать, что сумма сбора ежегодно увеличивается. Расчёт можно сделать на калькуляторе в интернете. Чтобы определиться, сколько нужно платить, достаточно знать возраст авто и объём его двигателя.

Новости Солигорска, бесплатные объявления, фото Солигорска, видео Солигорска

Дорожный сбор привязали к прохождению техосмотра в 2013 году. Его сумма зависела от того, кому (юридическому или физическому лицу) принадлежит автомобиль, а также возраста и массы машины. После этого многие владельцы автомобилей перестали проходить техосмотр. Службой ГАИ был усилен контроль за соблюдением этой обязанности, была даже разработана система, которая позволяла фиксировать автомобили без техосмотра. Впрочем, многие автовладельцы так и не оплачивали сбор.

Предполагается, что государственная пошлина для физических лиц будет упразднена. Вместо нее введут плату за участие транспортных средств в дорожном движении – вносить ее должны будут все зарегистрировавшие транспортные средства в ГАИ физлица. Для юрлиц госпошлину предлагается оставить.

Кто должен платить транспортный налог

Когда обсуждались различные варианты оплаты за дороги, чиновниками различного уровня много говорилось о справедливости размера дорожного сбора и взимании платы пропорционально времени пользования дорогами, с возможностью помесячной оплаты. По факту получилось, что новый транспортный налог с 2021 года в Беларуси будут платить все собственники транспортных средств, зарегистрированных в базе ГАИ МВД РБ. Так как в проекте закона «Об изменении Налогового кодекса», указано, что плательщиками транспортного налога признаются организации и физические лица, в том числе зарегистрированные в качестве индивидуальных предпринимателей. Объектом налогообложения транспортным налогом признаются транспортные средства, зарегистрированные за физическими лицами или организациями в Госавтоинспекции. Рассчитывать налог будут местные налоговые инспекции по месту регистрации собственника транспорта.

Наряду с этим, как рассказал первый заместитель министра финансов Дмитрий Кийко на расширенном заседании Палаты представителей по бюджету и финансам, для более справедливого взимания транспортного налога предлагается ряд новшеств. Ставка налога на транспорт в сравнении с действовавшим размером госпошлины снизиться в среднем на 25% для физических лиц и на 15% для организаций. Предусмотрена более глубокая градация ставок для физических лиц в отношении легковых автомобилей, имеющих разрешенную максимальную массу от 1,5 до 2,5 т, путем применения шага 250 кг вместо 500 кг. Это более равномерно увеличивает ставки налога с ростом массы автомобиля, то есть для отдельных категорий произойдет дополнительное снижение платежа.

При передаче транспортного средства в финансовую аренду с правом выкупа (лизинг) плательщиком налога признается лизингополучатель. То есть физическое лицо или организация, купившие машину в лизинг.

Где можно оформить

Услуги по оформлению утильсбора оказывает таможенный представитель ООО «Юртэкс-Нар»

В связи с эпидемиологической обстановкой ООО «Юртэкс-Нар» предлагает воспользоваться услугой удаленного оформления утильсбора по всей Республике.

Пошаговый порядок действий:

- Оплачиваете утильсбор по системе интернет-банкинг (ЕРИП), предварительно уточнив сумму по телефону: +375 44 5803166.

- Оплачиваете услугу декларанта с доставкой документа на указанный Вами адрес.Доставка: Минск, областные и районные центры – в указанное время (до 18 часов) на следующий рабочий день, при условии предоставления документов до 12 часов – стоимость услуги 62 руб.Доставка: Минск, областные и районные центры, агрогородки, деревни, села – на следующий рабочий день либо через день (без указания времени), при условии предоставления документов до 12 часов – стоимость услуги 58 руб.

- Присылаете на вайбер +375 44 5308623 или e-mail: 445308623@custom.by фото документов:— квитанции об оплате утильсбора и услуг декларанта;— договор купли-продажи машины;— российский СТС (ПТС);-паспорт владельца (последние два разворота и прописка).

- Готовый документ Вам приносит курьер.

Уплата транспортного налога по льготной ставке

Ставки дорожного налога для физических и юридических лиц различаются. Они зависят:

- от возраста автомобиля;

- его максимально разрешенной массы;

- числа посадочных мест (актуально для автобусов);

- и некоторых других параметров.

Однако законодательством Беларуси предусмотрено, что отдельные категории граждан и организаций могут уплачивать транспортный налог на автомобиль по льготной ставке – 50% от основного тарифа. Среди физлиц такой льготой могут воспользоваться только инвалиды I и II группы. Перечень льготников среди юридических лиц – более обширный. Уплачивать дорожный налог в Беларуси по ставке 50% могут организации, в собственности которых имеются:

- троллейбусы и пассажирские автобусы;

- спецтранспорт скорой медицинской помощи;

- автотранспорт, используемый (оборудованный) для перевозки инвалидов;

- транспортные средства МЧС, МВД, КГБ и других силовых ведомств.

Тарифы на транспортный налог установленные в 2019 году

Для физических лиц

| Максимально разрешенная масса | Кол-во базовых величин | Цена за год, руб |

|---|---|---|

| Легковые автомобили | ||

| Не более 1,5 тонны | 3 | 76,5 |

| Более 1,5 тонны и не более 2 тонн | 6 | 153 |

| Более 2 тонн, но не более 3 тонн | 8 | 204 |

| Более 3 тонн | 11 | 280,5 |

| Прицеп не более 0,75 тонны | 2 | 51 |

| Прицеп более 0,75 тонны | 11 | 280,5 |

| Прицеп-дача (караван) | 5 | 127,5 |

| Грузовые автомобили | ||

| Не более 2,5 тонны | 8 | 204 |

| Более 2,5 тонны, но не более 3,5 тонны | 17 | 433,5 |

| Более 3,5 тонны, но не более 12 тонн | 22 | 561 |

| Более 12 тонн | 25 | 637,5 |

| Автобусы с числом посадочных мест | ||

| До 20 включительно | 12 | 306 |

| От 21 до 40 включительно | 17 | 433,5 |

| Свыше 40 | 22 | 561 |

| Другие транспортные средства | ||

| Мотоцикл | 2 | 51 |

| Седельный тягач | 20 | 510 |

Для юридических лиц

| Максимально разрешенная масса | Кол-во базовых величин | Цена за год, руб |

|---|---|---|

| Легковые автомобили | ||

| Не более 1 тонны | 7 | 178,5 |

| Более 1 тонны, но и не более 2 тонн | 9 | 229,5 |

| Более 2 тонн, но не более 3 тонн | 11 | 280,5 |

| Более 3 тонн | 14 | 357 |

| Прицеп не более 0,75 тонны | 5 | 127,5 |

| Прицеп более 0,75 тонны | 12 | 306 |

| Прицеп-дача (караван) | 7 | 178,5 |

| Грузовые автомобили | ||

| Не более 2,5 тонны | 12 | 306 |

| Более 2,5 тонны, но не более 3,5 тонны | 17 | 433,5 |

| Более 3,5 тонны, но не более 12 тонн | 22 | 561 |

| Более 12 тонн | 25 | 637,5 |

| Автобусы с числом посадочных мест | ||

| До 20 включительно | 12 | 306 |

| От 21 до 40 включительно | 17 | 433,5 |

| Свыше 40 | 22 | 561 |

| Другие транспортные средства | ||

| Мотоцикл | 3 | 76,5 |

| Седельный тягач | 20 | 510 |

Как производится уплата налога?

- Физические лица уплачивают пошлину в банковских и почтовых отделениях;

- Юридические лица – только в банках.

Все категории плательщиков имеют возможность произвести оплату через интернет-банк – если он подключен к системе АИС «Расчет» ЕРИП. Добавим, что индивидуальные предприниматели уплачивают налог по тарифам для физлиц.

Куда направляется налог на дороги в РБ?

Согласно закону, 50% от взимаемого с автовладельцев сбора идет в республиканский бюджет. Остальные 50% направляются в местные бюджеты населенных пунктов, где налог уплачивался. Затем средства идут на реконструкцию старых трасс и строительство новых современных магистралей. Поэтому уплачивать его нужно всем автовладельцам, которые хотят ездить по хорошим, своевременно отремонтированным дорогам без ям и колдобин.

Часто задаваемые вопросы по оплате транспортного налога в 2022 году

1. Если я не получил извещение на оплату ТН и в прошлом году не проходил техосмотр, нужно ли мне оплачивать данный налог?

Ответ. Если ваше транспортное средство выпущено после 1991 года, оно стоит на учёте в ГАИ и в прошлом году вы не проходили технический осмотр, то в обязательном порядке в текущем году по 15 декабря вам необходимо будет оплатить авансовый платеж в размере 29,00 рублей (для легковых и грузовых ТС) либо 20,00 рублей (для мотоциклов, прицепов). Получение налогового извещения следует проверить в почтовом ящике, в личном кабинете налогоплательщика (если такой имеется) либо обратиться в налоговую инспекцию по месту регистрации.

2. Если у собственника ТС, который претендует на льготу по уплате ТН в размере 50%, нет водительского удостоверения, в каком размере он должен оплачивать ТН?

Ответ. В 100% размере, т.к. одним из условий по предоставлению льготы является наличие водительского удостоверения соответствующей категории.

3. В случае продажи автомобиля по доверенности, нужно ли оплачивать ТН?

Ответ. Да. ТН будет начислять до тех пор, пока автомобиль не будет снят с учёта в ГАИ.

4. Если автомобиль 2003 б/у приобретен в мае 2021,то надо будет платить ТН?

Ответ. Да. Налог будет начисляться за период с момент постановки его на учёт по 31 декабря 2021 года, который нужно будет оплатить по 15 ноября 2022 года.

5. Для пенсионеров предоставляются льготы?

Ответ. Да, в размере 50%, но при условии, что у собственника ТС есть водительское удостоверение соответствующей категории.

6. Нужно ли на скутер платить налог?

Ответ. Нет. Скутера, мопеды, квадроциклы, скутера транспортным налогом не облагаются.

7. А как на счет многодетных семей? Они тоже не попадают под льготу?

Ответ. Многодетным семьям необходимо оплачивать ТН. Однако, есть дополнительное исключение, которое звучит следующим образом: «Полное или частичное освобождение от уплаты транспортного налога по транспортным средствам, не используемым в предпринимательской деятельности, вправе получить также физические лица, находящиеся в трудной жизненной ситуации. Такое освобождение предоставляется физическим лицам местными Советами депутатов или по их поручению исполнительными и распорядительными органами».

8. Для электромобилей необходимо оплачивать ТН?

Ответ. Электромобили, приводимые в движение исключительно электрическим двигателем, до 31 декабря 2025 года ТН не облагаются. Однако, стоит отметить, что данная льгота не распространяется на гибридные автомобили.

9. Автомобиль находится в угоне, по нему нужно оплачивать ТН?

Ответ. Если автомобиль числится в органах ГАИ (РОВД) как угнанный, то ТН за него оплачивать не следует.

10. Если авто на транзитных номерах за него надо платить?

Ответ. Если авто снято с учёта до 1 июля 2021 года, то оплачивать ТН не нужно.

11. Если налог был уплачен в ноябре 2020 года за два года, а в июне 2021 года автомобиль продаётся, возможно ли вернуть оплату или перенести её на новый автомобиль.

Ответ. К сожалению, нет. Здесь стоит отметить, что до 1 января 2021 года оплачивалась государственная пошлина, а не ТН. «Если разрешение на допуск транспортного средства к участию в дорожном движении было выдано до 1 января 2021 года, то государственная пошлина, уплаченная в соответствии с законодательством за его выдачу, не возвращается и не зачитывается в счет уплаты налогов, в том числе транспортного налога, сборов (пошлин), пеней». Исключением в этой формулировке является то, что ТН будет начисляться только с месяца, следующим за месяцем, в котором закончилось действие государственной пошлины (прим. уплачивалась до 01.01.2021).

12. Какая пеня за несвоевременную оплату транспортного налога?

Ответ. Пеня за каждый день просрочки по уплате ТН составляет 1/360 от ставки рефинансирования, что по состоянию на ноябрь 2021 года равняется 0,0257 % от неуплаченной суммы налога.

Последние новости

В Минфин поступило много писем от населения РБ с предложениями об отмене госпошлины или снижения ее размера до 1 базовой ставки. Людей интересует, когда отменят транспортный налог и есть ли шанс, что произойдут хотя бы обещанные в 2018 году изменения.

Осенью 2019 года в Министерстве финансов готовится Указ Президента «О плате за пользование автомобильными дорогами Республики Беларусь и отдельными элементами улично-дорожной сети». По нему уплату пошлины должны отделить от процедуры прохождения техосмотра. Автолюбители смогут разделить оплату дорожного сбора по месяцам и уплачивать его по собственным заявлениям.

То есть, каждый собственник авто сможет вносить налоговый сбор за тот период, когда он непосредственно пользовался транспортным средством, в другие же периоды – не уплачивать его. А к тем, кто внесет сразу всю сумму за год, будет применен понижающий коэффициент транспортного налога 0,8 (годовая оплата будет снижена на 20%).

Контроль за выполнением налоговых обязательств будет обеспечиваться за счет установленных на дорогах камер фото- и видеофиксации, а также информации о фактической оплате из базы системы ЕРИП.

Указ вступит в силу не раньше, чем с 1 января 2020 года. Насколько правдоподобны намерения Правительства и как скоро произойдут реальные изменения, понять сложно. Ведь, помимо простого желания ввести закон в силу, необходима подготовленность технической базы контроля за исполнением всех прописанных в нем пунктов.