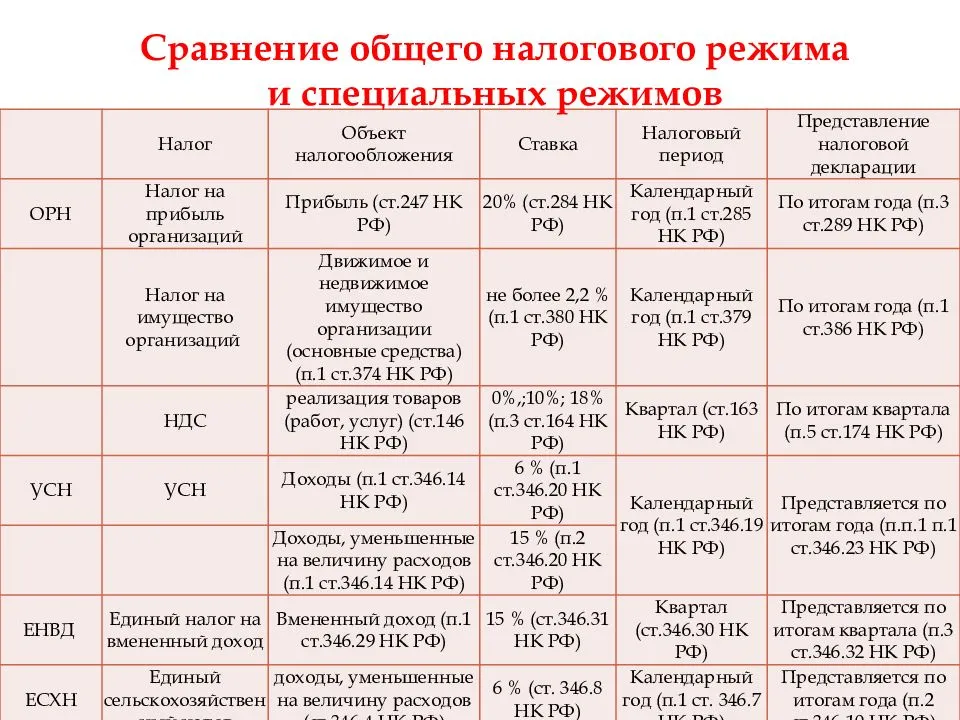

Вопросы учитываемые при выборе системы налогообложения ИП

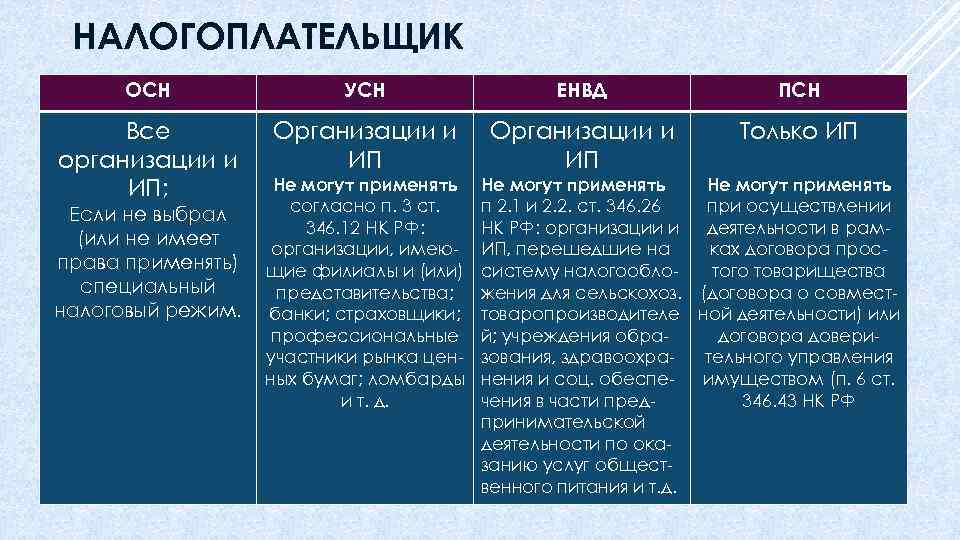

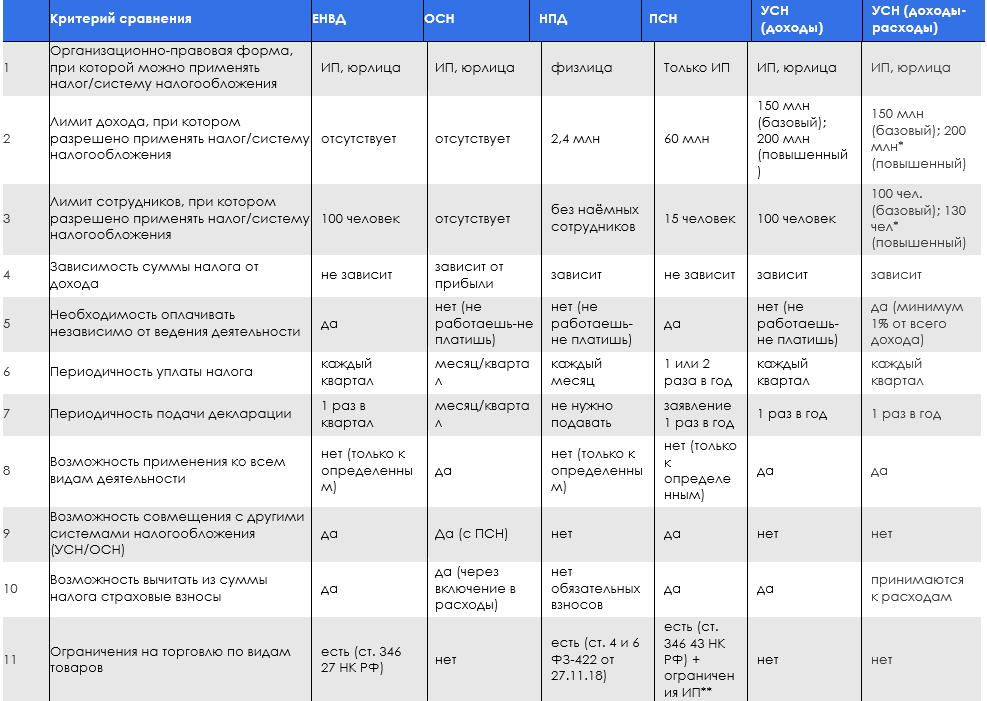

ИП может применять любые системы налогообложения, есть ограничения, так единый налог применяется только при оказании услуг и продаже товаров физлицам, в ряде случаев ограничено применение УСН, например, при сдаче в аренду и наем имущества не находящегося в собственности ИП (ИП осуществляет деятельность по предоставлению мест для краткосрочного проживания в квартире его родителей).

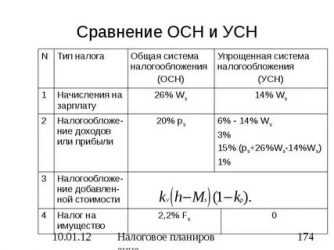

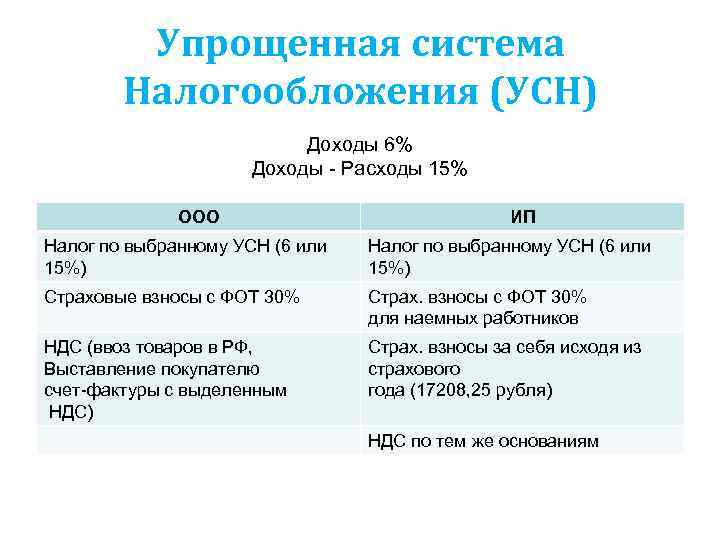

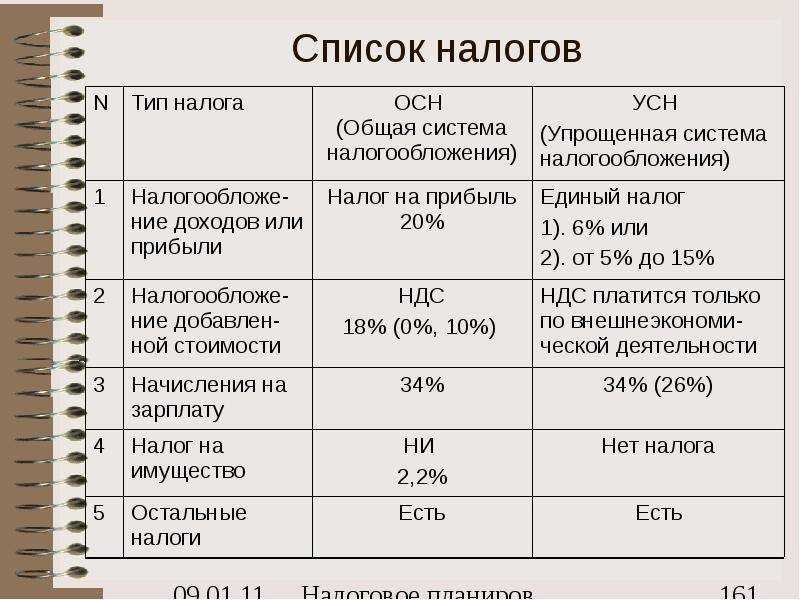

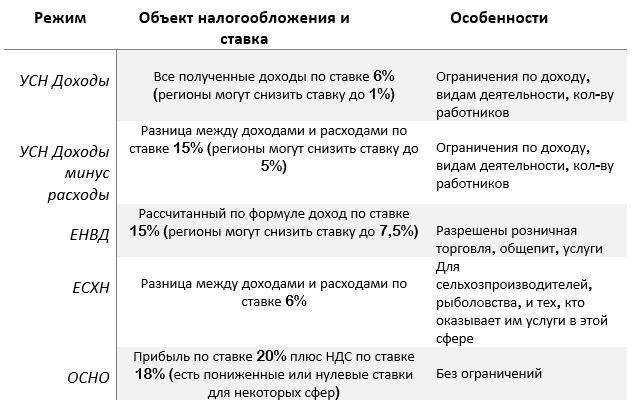

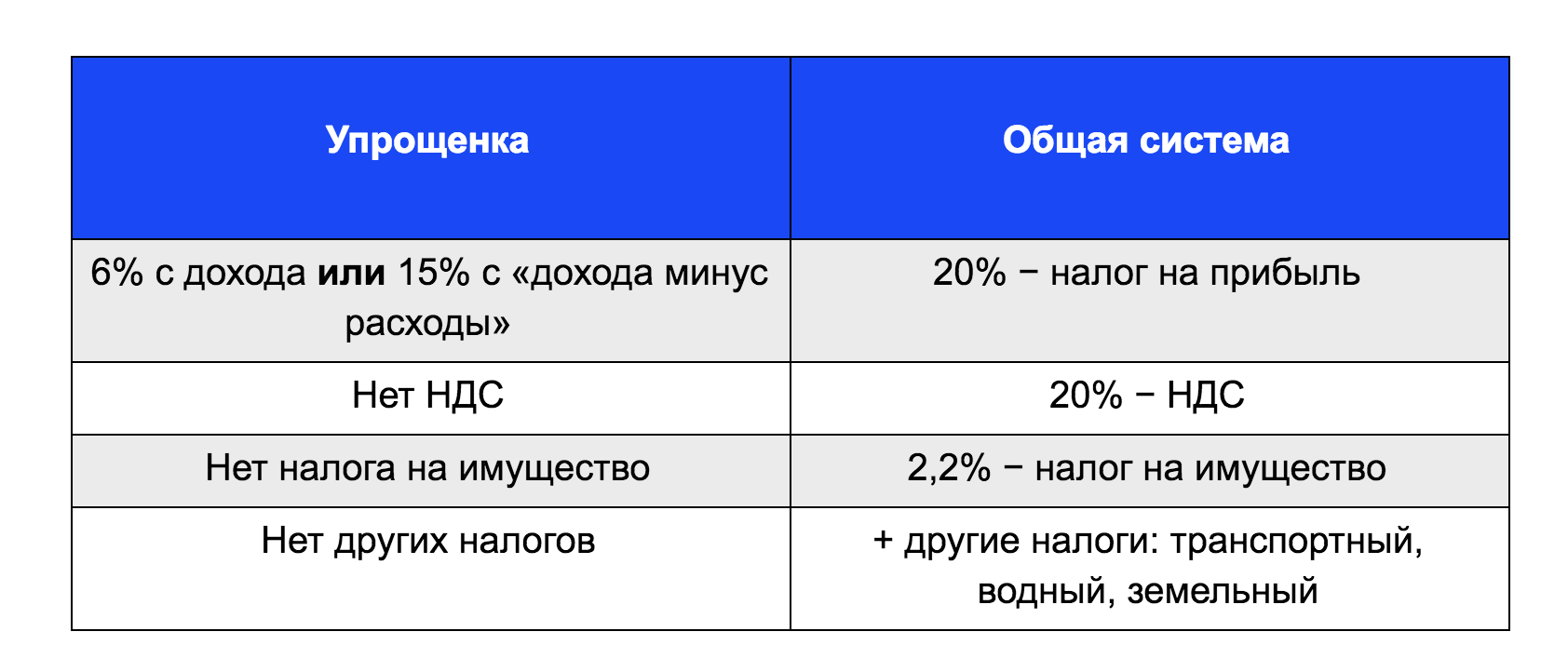

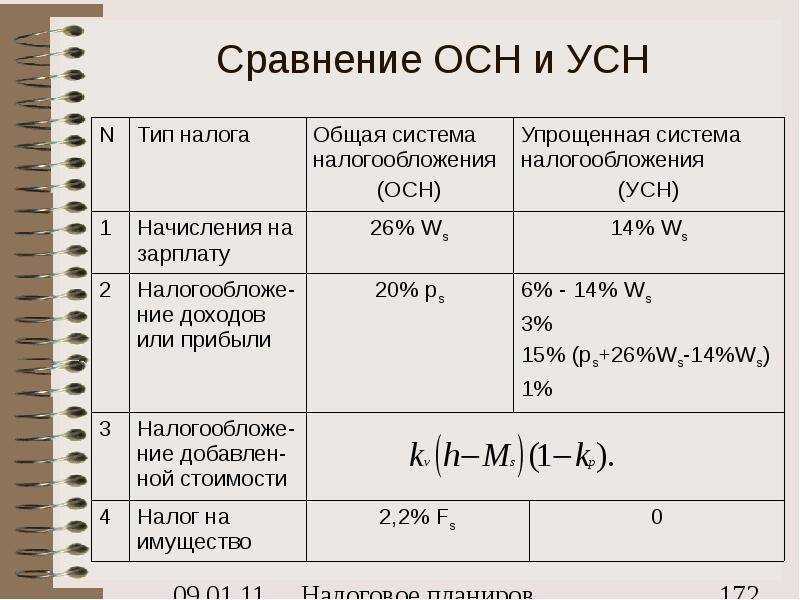

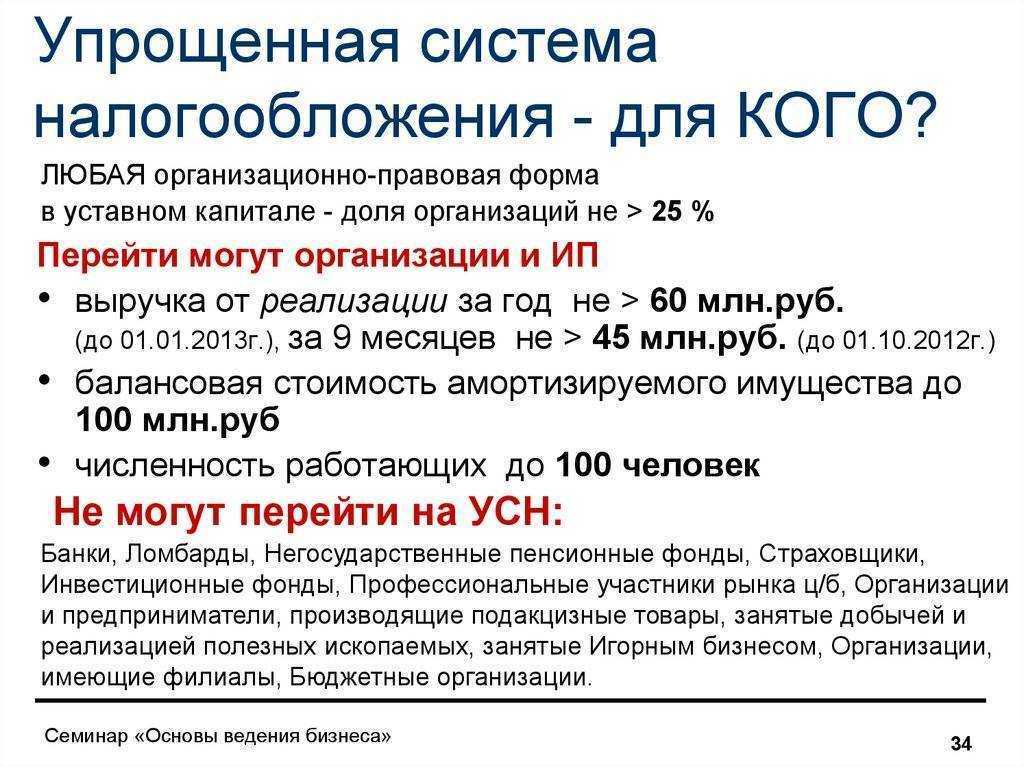

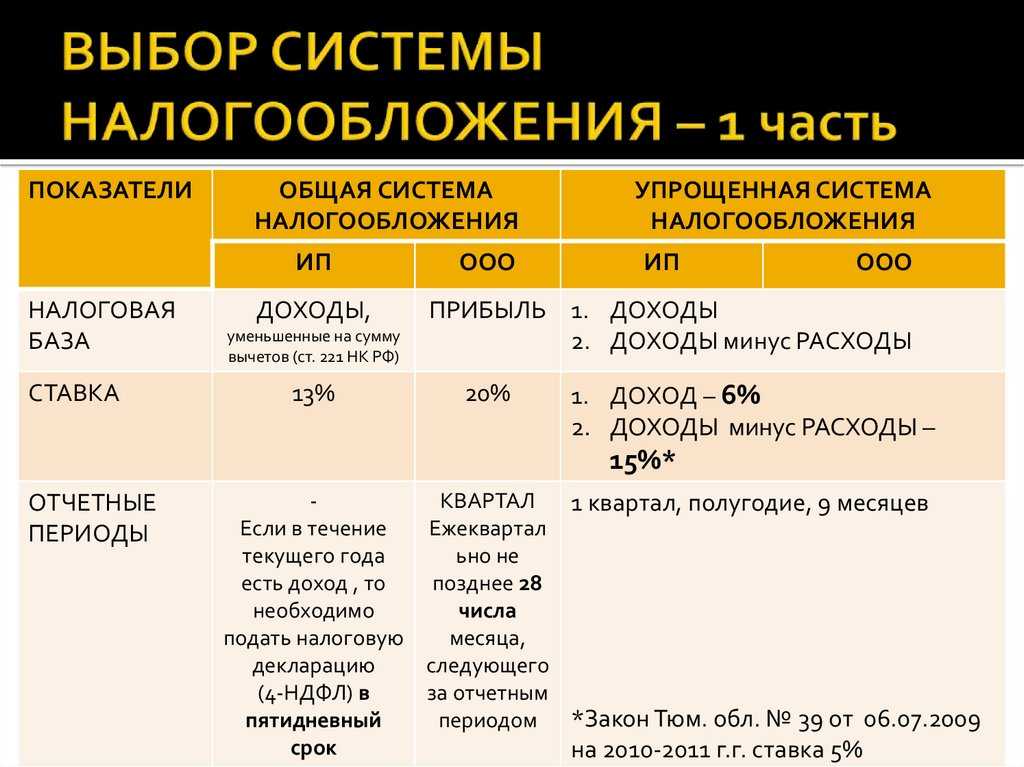

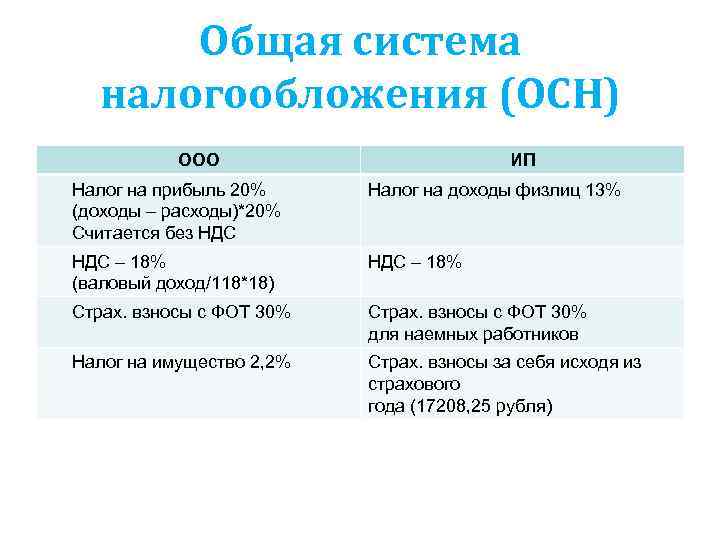

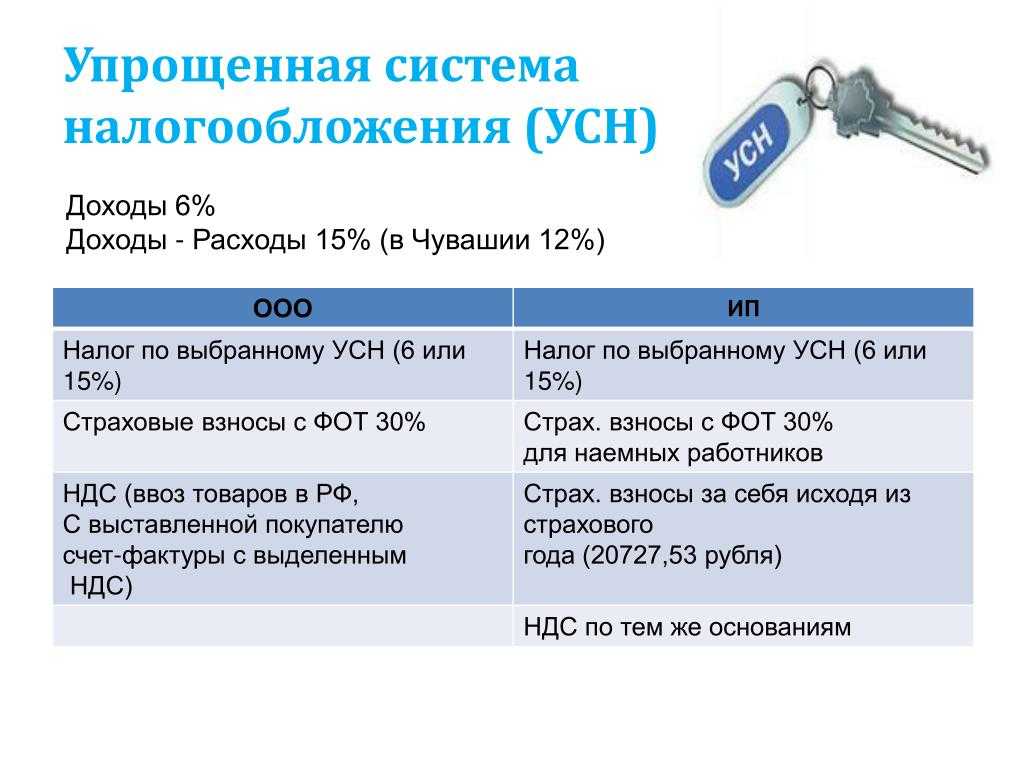

УСН или ПОДОХОДНЫЙ

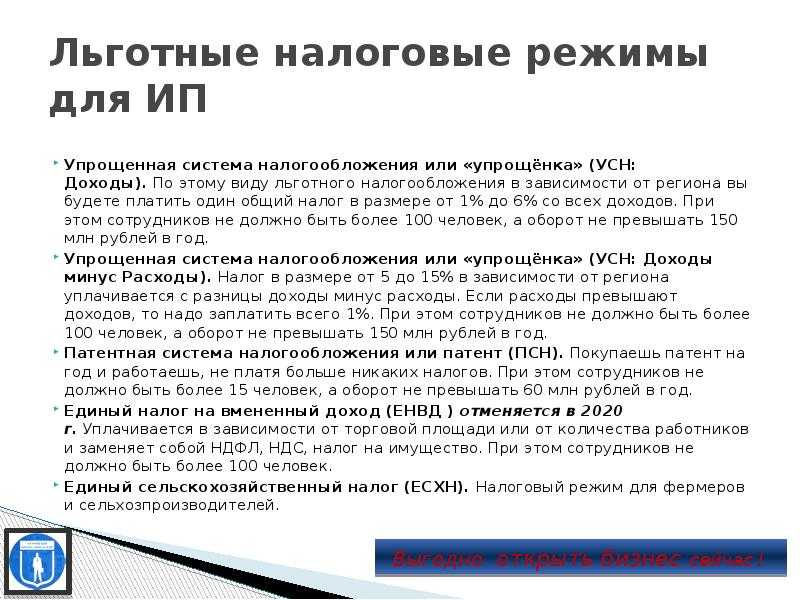

УСН выгоднее там где маленькие затраты, в основном это оказание услуг и работ, при торговле надо считать исходя из применяемой наценки.

Вот в последнее время ИП при розничной торговле часто переходят с УСН на подоходный, в основном при этом ведут учёт по среднему проценту, это сложнее чем УСН, но налог, с учётом того что в затраты включается как стоимость товаров так и коммунальные и аренда, уменьшается в десятки раз.

УСН и ЕДИНЫЙ

Единый налог по сумме выгоднее при большой выручке, подробнее см. запись РЕГРЕССИВНЫЙ НАЛОГ. Но всегда надо считать, начинающим ИП лучше УСН, его не надо платить заранее, и налог завит от выручки.

ДВЕ СИСТЕМЫ ОДНОВРЕМЕННО

Можно применять две системы. Например, услуги физлицам по единому, а юрлицам по УСН, но в настоящее время можно применять УСН по всем услугам.

Чтобы разобраться в применяемых предпринимателями системах налогообложения обратимся к истории их развития в Республике Беларусь.

Льготы

Если вы впервые зарегистрировались в качестве плательщика НПД (а в 2023 году все будут зарегистрированы впервые) – вы имеете право на налоговый вычет в сумме 2000 белорусских рублей. То есть первые 2000 рублей вашей выручки не будет облагаться налогом.

Вычет будет применяться последовательно, начиная с первой полученной выручки. Если всю сумму налогового вычета не получилось использовать в этом календарном году, она переносится на следующий.

Этот вычет налоговые органы будут применять самостоятельно (опять таки через приложение). Ваша задача будет только посчитать и вовремя задекларировать полученные деньги. Для этого нужно знать, что датой получения будет считаться дата получения/поступления к вам денежных средств, включая предоплату, аванс, задаток.

Ставки для физических лиц

Добавим, что ранее на сайте Министерства финансов был опубликован проект закона по изменениям в Налоговый кодекс.

Там были указаны конкретные ставки по видам деятельности для ИП и физических лиц. Однако они могут измениться.

Например, для физлиц, занимающихся разработкой сайтов, настройкой компьютеров и установкой ПО, предлагалась ежемесячная ставка единого налога в размере 124 рублей (для Минска) и в размере 108 рублей (для областных центров и Минского района).

Для тех, кто оказывает услуги на свадьбах, скажем, тамада, соответствующие цифры по столице, областным городам и Минскому району составляли 136 и 118 рублей соответственно.

Для репетиторов – 43 рубля в Минске и 38 рублей в иных регионах.

Для оказывающих парикмахерские услуги, услуги по маникюру и педикюру – 119 и 103 рубля соответственно.

Тем, кто изготавливает одежду и обувь, единый налог хотели повысить до 71 и 62 рублей соответственно.

Ремонтирующие и восстанавливающие в доме мебель – 78 и 68 рублей соответственно.

А для тех, кто занимается ремонтом часов, зонтов, изготавливает дубликаты ключей, – 65 и 57 рублей соответственно.

Изменения в НДС

1. Организации и ИП с 2023 года будут исчислять НДС при покупке услуг не только у иностранных организаций, но и у иностранных индивидуальных предпринимателей, если местом реализации таких услуг является территория РБ.

2. При продаже выкупленных транспортных средств, когда-то бывших предметом лизинга, по цене ниже контрактной стоимости предмета лизинга — налоговая база будет определяться как контрактная стоимость или как определенная в установленном порядке оценочная стоимость, если срок действия договора финансовой аренды (лизинга), предусматривавшего выкуп предмета лизинга, составлял менее 5 лет.

При реализации транспортного средства (которое было в составе основных средств) приобретенного менее чем 5 лет назад, по цене ниже остаточной стоимости — налоговая база определяется как цена приобретения или как определенная в установленном порядке оценочная стоимость.

Примечание

При продаже авто по стоимости ниже контрактной (ниже остаточной) рекомендуется сделать оценку имущества для определения рыночной стоимости с учетом износа.

3. При реализации приобретенных менее чем 1 год назад товаров по цене ниже цены приобретения — налоговая база определяется как цена приобретения. При этом будут предусмотрены исключения как для отдельных товаров, так и для отдельных операций, совершаемых с товарами. При этом право на вычет НДС у покупателя будет от цены реализации.

Пример

Организация приобрела товар в январе 2023 года за 20 тыс. руб. и реализовала в мае за 11 тыс. руб. в связи с низким спросом вне сезона. НДС необходимо исчислить от стоимости приобретения — 20 тыс. руб.

Автор публикации: Владислав Кулецкий

Взносы в ФСЗН, больничные, пенсионный стаж, пособие на ребенка

Взносы в ФСЗН уже включены в налог на профессиональный доход. То есть дополнительно к 10% или 20% уплачивать взносы не нужно. Этим объясняют почему размер ставки выше размера ставок, установленных в Российской Федерации (4 и 6 процентов).

О том, что нужно знать плательщику НПД о взносах в ФСЗН, пенсии, больничных, декрете:

- 60% налога (6% или 12%) уходит на пенсионные взносы в ФСЗН

- чтобы 1 месяц работы на НПД был равен 1 месяцу страхового стажа, плательщик должен заплатить в Фонд не менее 29% от минимальной заработной платы, что сегодня составляет 160.66 BYN

Чтобы заплатить такой налог при ставке НПД 10%, доход в месяц должен составить ~2680 BYN. - Пример зачета в стаж для пенсии: доход составил 1000 BYN при ставке налога 10% > взносы в Фонд будут около 60 BYN, или 1/3 от минимальных 160.66 BYN. Значит, в страховой стаж пойдет 1/3 месяца. Подробные расчеты на сайте ssf.gov.by

Посмотреть свой стаж и взносы можно онлайн в приложении ФСЗН — как это сделать.

- самозанятые на НПД не имеют права на больничный, так как платят взносы только на пенсию

- пособие по уходу за ребенком в возрасте до 3 лет (ответ на сайте Минтруда):

- самозанятым в агроэкотуризме и ремесленникам выплачивается 50% пособия, если деятельность не приостановлена (как и ИП, нотариусам и адвокатам)

- самозанятым по другим видам деятельности выплачивается 100% пособия на ребенка

- пенсионеры, ведущие профессиональную деятельность, платят пониженный НПД без взносов в Фонд — 4% вместо 10% (либо 8% при прибыли выше 60000 рублей)

- форму ПУ-3 в Фонд подавать не надо, все автоматически (в конце презентации Фонда)

* Пенсионеры по возрасту, а также получатели пенсий по инвалидности, потере кормильца и др. Родители в декрете, а также студенты дневных отделений не могут использовать пониженную ставку, так как не являются плательщиками в ФСЗН.

Если сравнивать с условиями для работающих пенсионеров сейчас, при работе по НПД сохранится вся сумма выплаты пенсии.

Напомню, что с 2023 года отменяется льгота по уплате взносов в ФСЗН для индивидуальных предпринимателей, состоящих в трудовых отношениях.

По-прежнему добровольной уплата взносов останется для тех, кто одновременно с такой деятельностью:

- получает пенсию;

- имеет право на пособие по уходу за ребенком до трёх лет;

- получает общее, среднее, профессионально-техническое, высшее образование в дневной форме;

- участвует в реализации программ и проектов международной технической помощи.

Как рассчитывать и платить налог

Налоговая сама будет считать сумму налога и уведомлять вас через приложение до 10 числа ежемесячно. А ваша задача – до 22 числа оплатить его на реквизиты, указанные в уведомлении. Платить нужно будет раз в месяц.

Основные пункты, которые я для себя выделила:

- Каждый раз при получении денежных средств* будет необходимо внести полученную сумму в программу.

- Оплату можно получать наличными и на ваш счет или карту, открытые на физлицо, не на ИП или юрлицо.

- Приложение сформирует чек. Его нужно передать покупателю вашего товара/услуги на бумажном носителе или в электронном виде. Электронный чек может быть отправлен как на электронную почту, так и через SMS либо загружен на смартфон, ПК с помощью сканера QR-кодов (такую возможность тоже обещают, прогресс не стоит на месте).

* Чек должен быть сформирован в приложении (и соответственно передан в налоговую службу) в сам момент совершения покупки, при оплате наличными. Если деньги от покупателя поступают безналом (через банковские счета, электронные кошельки и т.п.), то чек должен быть сформирован в приложении не позднее 7-го числа следующего месяца. Поскольку, как я уже говорила выше, сумму налога должны выставить до 10-го числа.

И через внесенные вами записи, на основании проведенных в операций (выписанных вами чеков) и будет суммироваться, считаться выручка, выводиться сумма налога к уплате и суммы оставшейся льготы.

Какие изменения ждут самозанятых в Беларуси в 2023 году?

Доверьте свою бухгалтерию профессионалам: надежный аутсорсинг бухгалтерского учета для вашего бизнеса!

Максимальная эффективность, точность и конфиденциальность. Освободите время для развития бизнеса. Обратитесь к нам сегодня!

Подробнее

Что может быть лучше, чем любимое занятие, которое, кроме того, приносит неплохой доход? Не всегдарынок труда способен предложить подходящую вакансию, однако с появлением такого вида деятельности, как самозанятые, появилась возможность поиска альтернативного более приемлемого варианта.

Каждый гражданин нашей страны имеет право сделать любимое дело основным источником дохода, но при этом не проводить регистрацию в качестве ИП. Чтобы реализовать это в жизнь, нужно изучить все нюансы, чтобы статус «сам себе начальник» не обернулся в «тунеядца».

Обновление Налогового кодекса в РБ является необходимым действием на пути к совершенствованию налоговой системы. В нем говорится о том, чтобудет с единым налогом в 2023 году?В частности предполагается введение с 01.01.23 г. специального налога на профессиональную деятельность (сокращается как НПД).

Сотрудники ведомствадают пояснения, что плательщиками этого налога станут граждане, которые имеют выручку от профессиональной деятельности при задействовании собственного имущества, однако при этом не нанимают других сотрудников и не находятся в подчинении каких-либо работодателей.

Пока не представлен список видов деятельности, которыми будет разрешено заниматься плательщикам НПД. Но стало известно, что им придется производить помимо обязательного налогового платежа или ремесленного сбора, также делать страховые отчисления в Фонд соцзащиты населения.

Таким образом, все самозанятое население Республики Беларусь, которые перейдут с единого налогового режима на новую систему налогообложения (НПД) не только будут платить в госбюджет определенные денежные суммы, но и смогут заработать трудовой стаж, чтобы в итоге получать пенсию.

Что будет

Вообще же расширяется список видов деятельности ИП и самозанятых с уплатой по ним единого налога. Ставка изменена в 2,3-4 раза, – информирует пресс-служба Палаты представителей.

Фото: Белновости

Фото: Белновости

Также стоит отметить следующие новации:

– с 2022 года работающие в сфере услуг ИП не смогут использовать упрощенную систему налогообложения;

– вводятся ставки сбора для агроэкоусадеб в размере 31 рубль в месяц за каждую усадьбу и по ремесленной деятельности – 62 рубля в год;

– областные и Минский городской Совет депутатов получают право повышать стандартную ставку налога на прибыль (18 %) на 2 процентных пункта.

Что до «налога на профессиональную деятельность», то он будет уплачиваться посредством мобильного приложения – заменит уплату подоходного налога и страховых взносов в Фонд социальной защиты населения в размере 10 %.

А для микроорганизаций могут отменить уплату налога на добавленную стоимость и установить единую ставку налога в размере 6 % от выручки.

Вырастут ставки некоторых налогов

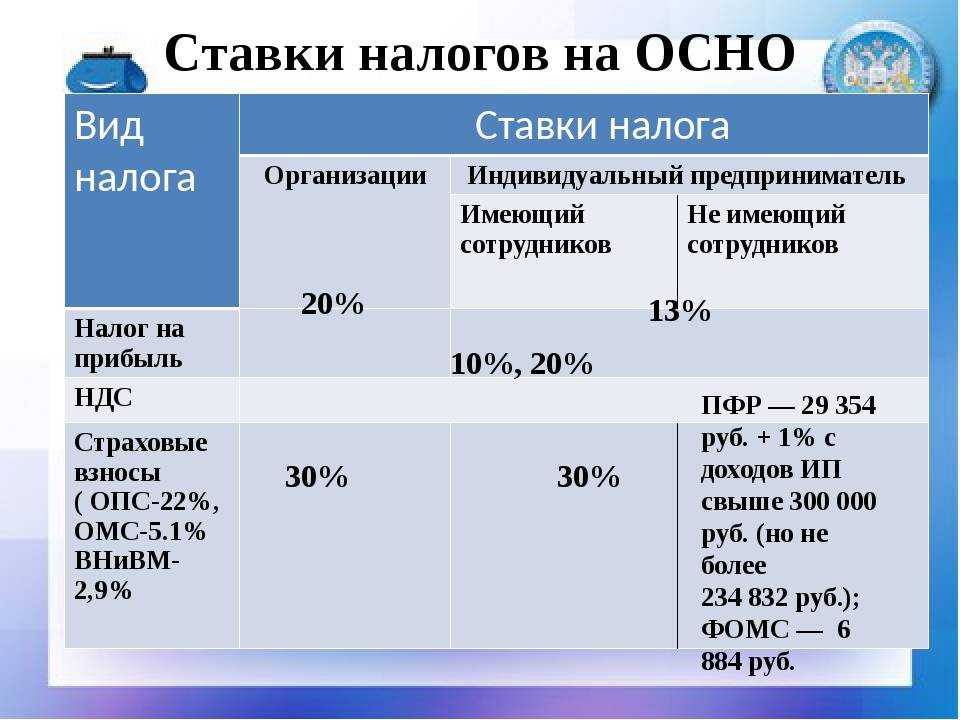

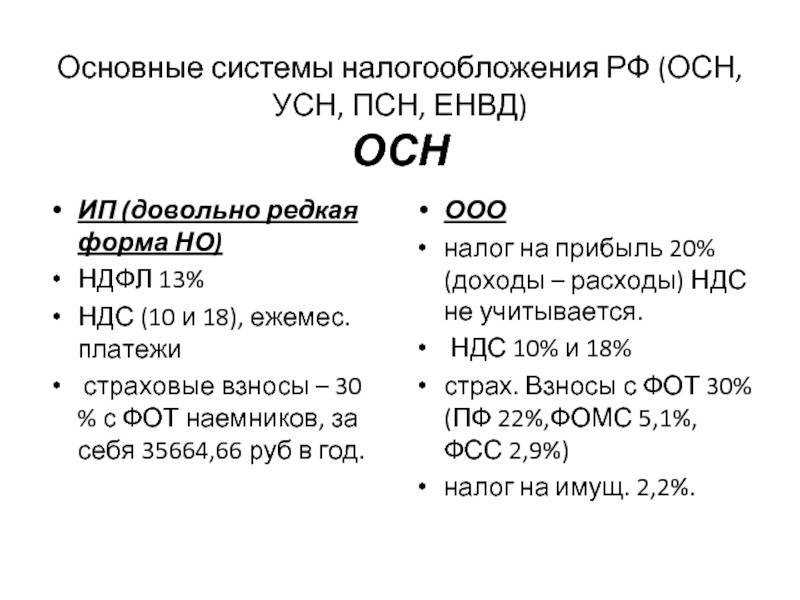

Ставка подоходного налога для ИП увеличится с 16 до 20%, столько надо будет платить от разницы между доходами и затратами.

С 18 до 20% предусмотрено увеличение ставок налога на прибыль для юридических лиц.

Ставки единого налога поднимут в 1,5—3 раза. В Министерстве по налогам и сборам объясняли, почему пошли на такие изменения для плательщиков единого налога:

В этом году министерство повышает ставки до 16%-ного изъятия, при этом ограничивается ростом ставок в трехкратном размере.

По некоторым видам деятельности, например в розничной торговле продовольственными и непродовольственными товарами в Минске, ставки нужно было увеличить в 4,3—5,4 раза, чтобы выйти на уровень 16%, но трехкратный рост единого налога был выбран как предельно допустимый, объяснили в министерстве.

Подписывайтесь на наши каналы

Будьте в курсе всех новостей

Знаете новость?

Пишите в наш Telegram-бот

@new_grodno_bot

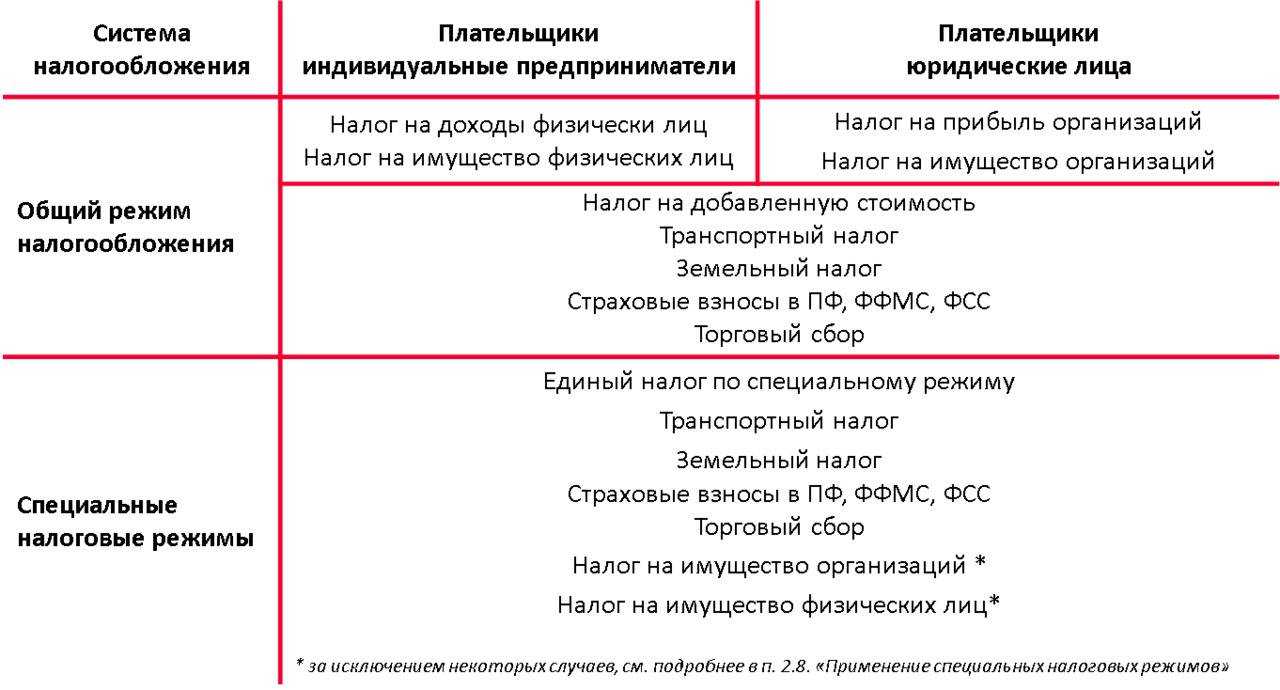

Что меняется для индивидуальных предпринимателей

С 1 января 2023 года окончательно уходит упрощенная система налогообложения. Также с 16% до 20% увеличится ставка подоходного налога.

Помимо этого, сокращается сфера применения единого налога для индивидуальных предпринимателей. К примеру, уйдут такие виды деятельности, как техобслуживание и ремонт транспортных средств, производство одежды и обуви, предоставление парикмахерских и медицинских услуг, в том числе стоматологическая деятельность, потому что эти виды малоиспользуемы плательщиками.

Основным и единственным налоговым режимом для индивидуальных предпринимателей при сдаче имущества в краткосрочную аренду теперь является единый налог. Его особенность в том, что ИП должны заявить все квартиры, которые будут подлежать сдаче в аренду, и на основании этой информации будет рассчитываться налог. Информация будет передаваться в том числе в жилищно-коммунальные службы.

С этого года увеличиваются ставки единого налога. Учитывая это, ведомство предусмотрело ряд переходных норм в Налоговом кодексе, чтобы эти изменения воспринимались субъектами хозяйствования и ИП максимально спокойно. Новые ставки единого налога будут применяться при исчислении налога, срок уплаты которого наступит после 30 января.

Для предпринимателей, которые утратили право на применение единого налога либо которые не определились с налоговым режимом, предусмотрена возможность представления уточненных налоговых деклараций до 30 января 2023 года. Кроме этого, предусмотрено право плательщика, изъявившего желание перейти на подоходный налог в течение первого квартала 2023 года, перейти на него. Переход может быть осуществлен с любого месяца первого квартала 2023 года.