Особый режим для иностранных пенсионеров

Пенсионеры, ставшие налоговыми резидентами Южной Италии и получающие пенсионное пособие, могут подпадать под режим, предоставляющий следующее:

- Любой доход из зарубежных источников, полученный налогоплательщиком, облагается налогом по фиксированной ставке в размере 7%. Налогоплательщик не может возместить двойное налогообложение доходов, подлежащих замещающему налогообложению в Италии.

- Иностранные финансовые вложения и недвижимость, размещенные за границей, освобождены от налога на богатство (IVAFE и IVIE), и налогоплательщик не обязан раскрывать информацию о таких инвестициях, если к нему применяется СНР.

Режим начинает применяться с первого года, когда налогоплательщик становится резидентом Италии, и действителен в течение 9 последующих лет (всего 10 лет).

Чтобы перейти на льготный режим, физическое лицо должно соответствовать следующим требованиям:

- Пенсионер, имеющий право на получение иностранной пенсии.

- Не быть налоговым резидентом Италии на протяжении 5 лет, предшествующих переезду на итальянскую территорию.

- Стать резидентом Италии в одном из южных регионов (Сицилия, Калабрия, Сардиния, Кампания, Базиликата, Абруццо, Молизе и Апулия) и в муниципалитет с населением менее 20 000 человек.

Таким образом, специальный налоговый режим позволяет сверхбогатым россиянам покупать недвижимость в Италии для собственного проживания на протяжении большей части года и платить значительно меньше налогов, чем местные граждане. Кроме того, они освобождаются от итальянских налогов на дарение и наследство в отношении активов и недвижимости, находящихся за границей без их раскрытия итальянским властям.

Другие виды налогов

В Итальянской Республике действуют и другие налоги. Рассмотрим некоторые из них несколько подробнее.

Налог на имеющееся в собственности недвижимое имущество

Налог на недвижимость в Италии входит в категорию местных. Его база – сумма потенциального дохода от имущества. Рассчитывается этот показатель на основе кадастровой стоимости с применением нескольких коэффициентов, зависящих от класса объекта.

Размер ставки налога на недвижимость – 0,76 %. Вместе с тем в разных муниципалитетах этот показатель может отличаться. Но в любом случае предельные значения по отношению к первоначальной ставке ограничены коэффициентом 0,3.

Резиденты страны могут покупать землю для строительства частного дома. В данном случае им придется платить налог размером 8 % от стоимости участка. А вот величина налога на землю сельскохозяйственного предназначения почти в 2 раз больше – 15 %

Для данного случая актуально законодательство об исключении двойного налогообложения: то есть в Италии этот налог не взимается, если он оплачивается в РФ.

Туристический налог

Туристический налог (часто его называют еще “курортный сбор”) взимается с путешественников, которые останавливаются в принимающих туристических структурах, функционирующих в ряде итальянских городов. Обычно этот факт персоналом не озвучивается: турист просто платит необходимую сумму непосредственно при оформлении в отель. Конкретное значение курортного сбора отображается отдельной графой в счете.

Туристический налог (часто его называют еще “курортный сбор”) взимается с путешественников, которые останавливаются в принимающих туристических структурах, функционирующих в ряде итальянских городов. Обычно этот факт персоналом не озвучивается: турист просто платит необходимую сумму непосредственно при оформлении в отель. Конкретное значение курортного сбора отображается отдельной графой в счете.

Чтобы иметь представление о порядке цифр, которыми характеризуется налог на проживание в Италии (это еще одно название туристического налога), изучите данные из таблицы

Обращаем ваше внимание, что в региональных муниципалитетах страны он не может быть выше 5 евро

| Категория отеля | Отели в Милане, с человека в ночь, € | Отели на Сицилии (г. Наксос), с человека в ночь, € | Отели в Венеции, с человека в ночь, € |

|---|---|---|---|

| 1 звезда | 2 | 1 | 1 |

| 2 звезды | 3 | 1 | 2 |

| 3 звезды | 4 | 1.5 | 3.5 |

| 4 звезды | 5 | 2 | 4.5 |

| 5 звезд | 5 | 2 | 5 |

Городской налог в Риме может достигать 10 евро.

Любителям путешествий по Италии на автомобиле нужно быть готовым, что в чеках, полученных на АЗС, будет указана сумма топливного налога – 5 евроцентов.

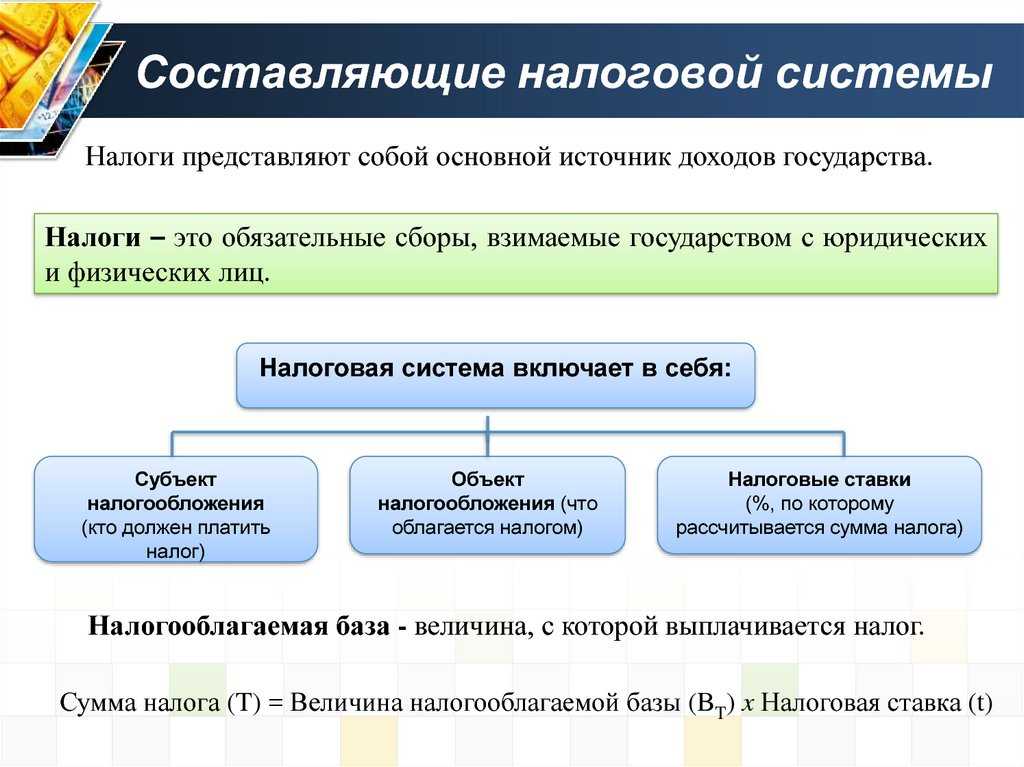

Налоги

Налоговая система Италии считается одной из самых запутанных в мире. Налоги начисляются по прогрессивной шкале на федеральном, региональном и муниципальном уровнях. Минимальный федеральный подоходный налог — 23 % — платят люди, получающие менее 15 000 евро в год. А состоятельным гражданам, зарабатывающим свыше 75 001 евро за год, нужно выплачивать в казну 43 % своего дохода.

Ставка федерального подоходного налога в Италии в 2019 г.

| Ставка налога | Доход |

| 23 % | Менее 15 000 евро |

| 27 % | 15 001 – 28 000 евро |

| 38 % | 28 001 – 55 000 евро |

| 41 % | 55 001 – 75 000 евро |

| 43 % | 75 001 евро и выше |

Муниципальный и региональный налоги намного скромнее. Их величина зависит от места проживания гражданина. Ставка регионального подоходного налога колеблется от 1,2 до 3,33 %, а муниципального – от до 0,8 %. Некоторые категории граждан и вовсе освобождаются от уплаты муниципального подоходного налога. Ещё по одной тысяче евро в год каждый итальянец обязан перечислять в пенсионный фонд.

Помимо этого, в Италии существует налог на транспортное средство. Размер этой выплаты зависит от мощности автомобиля. Автостраховка же обходится примерно в 800–900 евро.

В Италии можно встретить и довольно необычные налоги, которые почти не имеют аналогов в других странах. Например, налог на телевидение, составляющий 113 евро, вне зависимости от количества часов просмотра. Лица, занимающиеся частным бизнесом, также обязаны выплачивать в казну 22 % от надбавки на стоимость товара.

Сравнение налоговых систем Италии и России

Налоговая система Италии включает в себя более 350 законов, которые устанавливают и определяют порядок расчета и выплаты примерно 40 местных и общегосударственных налогов. Но почти 80 % бюджетных поступлений формируют лишь 3 из них: НДС и налоги на прибыль регионального и федерального уровней.

Отметим также другие отличия итальянской системы налогообложения от российской:

- Отсутствуют налоги, применяющие в качестве базы выручку от реализации продукции.

- Действует система полного приписывания дивидендов.

- Отсутствует налог на хозяйственное имущество физических лиц.

- Все корпорации проводят предварительные платежи по подоходному налогу по единой системе: 2 раза в год, с учетом дохода, полученного в прошлом году.

Сравнение налоговой системы России и Италии позволяет сделать вывод, что Республике присуща большая жесткость по отношению к очень высоким доходам физлиц.

Основные виды налогов

Всего в стране действует порядка пятидесяти налогов, большую часть которых можно разбить на несколько основных групп. Рассмотрим каждую из них в отдельности.

Налоги на ведение бизнеса

Корпоративный налог Японии в паре с подоходным налогом с физических лиц обеспечивают около 70% поступлений в государственный бюджет. Все международные корпорации, получающие прибыль в Японии, обязаны платить налоги в этой стране.

В частности, налогообложению подлежат:

- Процентные доходы с ценных бумаг государства и корпораций.

- Проценты, начисляемые на займы, выданные субъектам, осуществляющим хозяйственную деятельность в стране.

- Дивиденды от акций.

- Встречное удовлетворение за использование движимого и недвижимого имущества.

- Все виды вознаграждений (зарплаты, премии и т.п.) за оказание услуг в стране.

- Пенсии и выходные пособия.

- Доходы от передачи авторских и патентных прав.

- Доходы от сдачи в аренду оборудования и машин.

- Доходы от рекламной деятельности.

- Прибыль от погашения японских облигаций.

- Распределение прибыли.

- Доходы от хозяйственной деятельности.

Все эти доходы считаются прибылью, и это еще не полный список.

Налог в Японии на прибыль, в зависимости от объема облагаемой прибыли, может составлять для местных компаний от 22 до 30%, а для иностранных юридических лиц – от 29,33 до 40,87%.

Обложение налогом недвижимости

Недвижимость в Японии дорогая, и все ее владельцы, независимо от их физического или юридического статуса, ежегодно уплачивают на нее налог в размере 1,4% полной стоимости, определяемой местными властями. Дополнительно взимается 0,3% этой стоимости на местные нужды.

Обложение подоходным налогом

Подоходный налог в Японии с резидентов и нерезидентов этой страны взимается по-разному. К примеру, если доходы нерезидента были получены за пределами страны и в Японию не переводились, то налогами они не облагаются. Доходы же, полученные нерезидентом в Японии, облагаются налогом.

Подоходный налог является прогрессивным, его ставка зависит от суммы доходов и начисляется в соответствии с таблицей:

|

Размер дохода |

Налоговая ставка |

|---|---|

| до 3 300 000 иен (29 370$) | 10% |

| от 3 300 000 иен (29 370$) до 9 000 000 иен (80 100$) | 20% |

| от 9 000 000 иен (80 100$) до 18 000 000 иен (160 200$) | 30% |

| свыше 18 000 000 иен (160 200$) | 37% |

Японский потребительский налог

Потребительский налог в Японии – это аналог хорошо известного налога на добавленную стоимость (НДС), правда, размеры его заметно скромнее. Налог был введен в 1989 году, и его ставка составляла 3%. С 1997 года ставка потребительского налога равна 5%.

Японский транспортный налог

Владельцы автомобилей в Стране восходящего солнца платят целых три вида налогов. Собственно транспортный налог в Японии относится к местным налогам и выплачивается в мае. Размер налога зависит от объема двигателя и обычно варьируется для легковых машин в диапазоне от 54 до 540$.

Кроме того, при покупке машины нужно заплатить налог в размере 5% ее стоимости, а при постановке на учет – разовый налог, зависящий от объема двигателя. Так, при наличии мотора объемом 2,5 литра придется заплатить около 500$.

Налогообложение физических лиц

Налоги в Японии для физических лиц обеспечивают значительную часть финансовых поступлений бюджета. Метод обложения этими налогами достаточно сложен: берется общий доход за год, из него производятся предусмотренные законом вычеты, сумма умножается на установленную ставку, а из полученного результата вычитаются налоговые льготы. Самому разобраться в этом сложно, поэтому профессия налогового консультанта в Японии почетна и прибыльна.

Иные виды налогов в Японии

В стране существует еще целый ряд различных налогов, в том числе и ограничительных. К примеру, высокие экологические налоги в Японии существенно сократили выбросы вредных веществ в окружающую среду и привели к заметному улучшению экологической ситуации в японских мегаполисах.

С 1970 года в государстве действует закон «О борьбе с загрязнением атмосферного воздуха». В результате принятых мер времена, когда полицейские в Токио стояли на постах в кислородных масках, давно миновали.

Столь же трепетно экологическое законодательство Японии относится и к загрязнению вод и почв. Для производителей загрязнений предусмотрены выплаты за плановое загрязнение природной среды. В случае внеплановых выбросов и аварий вступает в действие система экологических штрафов и компенсаций ущерба природе и пострадавшим.

ТОП 5 стран с самыми низкими налогами на недвижимость в 2022 году

Наиболее высокая оценка по рейтингу присваивается странам с максимально низкими налогами на недвижимость. В 2022 году в топ-5 попали такие государства, как:

- Эстония, где налог на недвижимость отсутствует и взимается ежегодный налоговый сбор только на землю. В зависимости от географической расположенности объекта налог на земельный участок к Эстонии имеет ставку от 0,1% до 2,5% от кадастровой стоимости.

- Новая Зеландия предусматривает налоговые сборы на недвижимость и земли по аналогии с Эстоний. При этом при расчете не учитывается наземная застройка и ее конфигурация (здания, сооружения, коммуникации и расширение площадей), а под налог попадает только стоимость земельного надела, используемого под строительство.

- Словакия занимает третью позицию по уровню налоговой нагрузки на недвижимое имущество, которая относится к минимальной по странам ОЭСР. Также в стране нет налога на передачу собственности, что является большим преимуществом по сделкам и хорошим сигналом для инвесторов.

- Австралия не предусматривает налоги на недвижимость, которая передается в наследство или передается правообладателю путем дарения. Общие налоги на недвижимость в стране начисляются по ставке 0,35%.

- Латвия применяет аналогичную налоговую политику, как в Австралии и не взимает налог на наследство и дарении земель, домов, частных квартир и иных объектов недвижимости. Однако сам налог на недвижимость по иным сделкам в Латвии несколько выше и взимается по ставке от 0,2% до 3%.

В конце списка оказались самые крупные юрисдикции, в которых установлены высокие налоги на недвижимость или установлены налоги на богатство. Например, сбор за богатство ежегодно взимается в Швейцарии и Испании, а собственники жилья в Италии платят дополнительный «муниципальный налог» на нужды города.

Общий список стран в рамках проведенных исследований Tax Foundation по уровню налогов на недвижимое имущество представлен в таблице:

| место | Страна | место | Страна |

| 1 | Эстония | 20 | Финляндия |

| 2 | Новая Зеландия | 21 | Португалия |

| 3 | Словакия | 22 | Нидерланды |

| 4 | Австралия | 23 | Турция |

| 5 | Латвия | 24 | Колумбия |

| 6 | Чехия | 25 | Канада |

| 7 | Литва | 26 | Словения |

| 8 | Швеция | 27 | Япония |

| 9 | Мексика | 28 | Исландия |

| 10 | Израиль | 29 | США |

| 11 | Германия | 30 | Греция |

| 12 | Коста-Рика | 31 | Бельгия |

| 13 | Чили | 32 | Польша |

| 14 | Люксембург | 33 | Южная Корея |

| 15 | Австрия | 34 | Великобритания |

| 16 | Норвегия | 35 | Франция |

| 17 | Ирландия | 36 | Швейцария |

| 18 | Венгрия | 37 | Испания |

| 19 | Дания | 38 | Италия |

Справка: из общего списка исследуемых стран не все относятся к числу дружественным РФ и / или предлагают иммиграционные программы для резидентов Российской Федерации. Чтобы получить информацию о конкретной юрисдикции, свяжитесь с экспертами нашего портала.

Средние месячные зарплаты в отдельных областях экономики в Италии в 2019 г., евро

| Сфера деятельности | Среднемесячная заработная плата, евро |

| Медицина и фармацевтика | 5120 |

| Менеджмент | 4991 |

| Маркетинг | 4310 |

| Банковское дело | 4159 |

| Продажа недвижимости | 4046 |

| Юриспруденция | 4042 |

| Торговля | 3936 |

| Образование | 3831 |

| Страхование | 3662 |

| Телекоммуникации | 3627 |

| Авиация | 3605 |

| IT | 3561 |

| Финансы и бухгалтерия | 3561 |

| Энергетика | 3469 |

| Мода | 3423 |

| Фитнес и красота | 3363 |

| Инженерное дело | 3273 |

| 3222 | |

| Туризм и питание | 3030 |

| Производство | 2880 |

| Строительство | 2609 |

| Автомобильное производство | 2557 |

| Сельское хозяйство | 2464 |

| Клининг | 1936 |

Работники крупных промышленных предприятий могут рассчитывать на выплату дополнительных сумм в размере оклада за продуктивный труд. Так, некоторые фирмы могут выдавать своим работникам до 16 зарплат в год. Поскольку в Италии хорошо развит туризм (около 12 % от ВВП), во многих областях больше всего востребованы сотрудники, владеющие английским языком. Они могут рассчитывать на большую, по сравнению с коллегами, зарплату. Также в Италии востребованы специалисты с высшим образованием. Выпускники итальянских школ редко поступают в университеты, поэтому спрос на дипломированных специалистов на трудовом рынке весьма высок. Разумеется, самые большие зарплаты получает управляющий персонал. Разница между доходами рабочего и его начальника на одном предприятии может достигать нескольких тысяч евро.

Кроме того, в Италии наблюдается гендерное неравенство в доходах. Женщины в среднем получают на 3 тысячи евро в год меньше, чем мужчины. Меньше всего зарабатывают разнорабочие, лица, трудящиеся в сфере сельского хозяйства, продавцы и таксисты — от 10 000 до 15 000 евро в год. Также большими зарплатами не могут похвастаться специалисты моложе 25 лет. При этом уровень безработицы по стране в целом составляет 9,9 %, а среди людей, не достигших 30-летнего возраста, – 28,9 %.Это толкает многих молодых итальянцев на эмиграцию.

Ключевые налоговые факторы для эффективного инвестирования в Италии

Ставки корпоративного подоходного налога

- Стандартная ставка IRES составляет 24%.

- Банки и финансовые учреждения, за исключением компаний по управлению инвестиционными фондами и компаний, инвестирующих в ценные бумаги, облагаются дополнительным налогом в размере 3,5% (что в сумме дает ставку IRES 27,5%).

- Налог в размере 10,5% применяется к компаниям, которые считаются «бездействующими» (что приводит к ставке 34,5 IRES).

- Ставка регионального налога на бизнес (IRAP) в 3,9% также применяется к компаниям. Стандартная ставка IRAP может быть увеличена для финансовых страховых компаний (т.е. 4,65% для банков и других финансовых учреждений и 5,9% для страховых компаний).

Ставки могут варьироваться в зависимости от региона (т.е. каждый регион может повышать или понижать вышеупомянутые ставки до 0,92 процента).

Ставки подоходного налога

По процентам, выплаченным компаниям-нерезидентам

26% (0%, если применяется Директива ЕС о процентах и роялти; применяются некоторые другие внутренние снижения ставки).

Влияние Brexit на применимость налоговых директив ЕС

С 01.01.2021 льготы в соответствии с Директивой о материнских и дочерних компаниях, Директивой о процентах и роялти и т.д. больше не применяются в отношении дивидендов, процентов и роялти, выплачиваемых компаниям, базирующимся в Великобритании.

Налоговые убытки

Налоговые убытки можно переносить на будущие периоды и компенсировать до суммы, равной 80% налогооблагаемого дохода каждого из следующих финансовых лет. Однако 80%-ный лимит не применяется к налоговым убыткам, понесенным в первые 3 года деятельности, которые могут быть компенсированы за счет 100% налогооблагаемого дохода.

Не существует ограничения на сумму налоговых убытков, которые могут быть переданы материнской компании налоговой группы и зачитаны против доходов других предприятий группы, если убытки возникают в течение периода консолидации (а не ранее). Материнская компания может переносить убытки группы на будущие периоды в соответствии с общими правилами (до 80% налогооблагаемого дохода каждого года или до 100%, если они понесены в течение первых 3 лет).

Минимальная зарплата в Италии

Итальянские власти законодательно не регулируют уровень минимальной заработной платы в стране. Ставки фиксируются в коллективных договорах между работодателями и профсоюзами и зависят от конкретного сектора экономики. Сегодня около 80% работников Италии охвачены подобными соглашениями и в какой-то степени защищены от дискриминации в сфере оплаты труда.

Кроме того, статья 36 Конституции страны указывает на то, что заработная плата должна быть пропорциональна качеству и количеству проделанной работы, а также достаточно высокой, для того чтобы обеспечить прожиточный минимум работнику и членам его семьи. В целом минимальная зарплата в Италии в 2023 году не ниже 700–800 евро в месяц, но по факту итальянские компании предлагают оклады, превышающие 1000 евро.

В текущем году при населении около 60,2 млн человек количество официально занятых лиц в Италии составляет около 23,3 млн, а безработных порядка 2 млн. Чаще всего оклады практически на минимальном уровне устанавливаются не только в сфере неквалифицированного труда, но и для местных специалистов в возрасте от 18 до 24 лет. Поэтому огромное количество молодых граждан Италии уезжают на заработки за границу.

Другие виды налогов

На недвижимость:

- Местный.

- База:

- для итальянских активов рассчитывается на основании кадастровой стоимости с применением ряда коэффициента в зависимости от класса;

- для зарубежных в собственности резидента договорная или оценочная стоимость, зафиксированная в соответствующем документе.

Ставка:

- Базовая 0,76%.

- Муниципалитетам дано право ее варьировать в размере коэффициента 0,3 от стандартной.

За аренду взимается:

- 21%;

- Можно добиться скидки и довести до 10%.

Дарение или наследство:

Субъекты:

- резиденты;

- иностранцы.

Ставки:

|

Наследники очереди |

Плательщик | % |

Освобожденные суммы € |

| · первой | Жена, муж, дети | 4 | 1000000 |

| · второй | Сиблинги | 6 | 100000 |

| · третьей | Прочие родственники | 6 | Не предусмотрено |

| · вне | Без родства по завещанию или дарственной | 8 | Нет |

Таможенные пошлины:

- Объект: импортные товары.

- Применяемые начисления:

- объем;

- стоимость;

В базу обложения добавляются:

- брокерское вознаграждение;

- лицензионный сбор;

- роялти;

- транспортные расходы;

- страховые и складские суммы.

Акцизы:

Применяются к следующим видам товаров:

- энергоносители;

- алкоголь;

- табак и изделия из него;

- электроэнергия.

Варианты возникновения обязательств:

- момент производства или импорта;

- при использовании (топливо в автомобиле либо обогрев помещений);

- в момент покупки в рознице для потребления.

Ставки устанавливаются властями на каждую группу активов.

Гербовый сбор:

Взимается при покупке инвестиционных активов таких как:

- акции;

- облигации;

- инвестиционные сертификаты.

Ставки могут быть, как в процентах, так и в твердых суммах, в зависимости от вида инструмента.

Туристический налог:

- Муниципальный, но применяется по просьбе центрального правительства с марта 2011 года. Ставку устанавливает местная власть, но имеет право отказаться от его применения.

- Плательщики все туристы, включая итальянцев.

- Обычно входит в оплату номера в отеле, удорожая его на суммы от 1 до 7 евро за сутки.

- Не применяется к детям до 10 или 14 лет и местным жителям, инвалидам и сопровождающим их людям (если есть медицинское заключение), гиды и водители автобусов.

На телевидение:

- Касается государственного канала Canone RAI.

- Начисляется за каждое устройство, способное принимать теле- или радиосигнал.

- Идет в бюджет компании.

- Тем кто не хочет его платить необходимо заранее задекларировать то, что в доме или квартире нет ни одного подобного устройства.

Государственные пошлины:

- Взимаются за оформление различных документов, например, ВНЖ.

- Начало восходит к 1863 году.

- Применялись в виде гербовых марок (marche da bollo), которые можно было приобрести в любом табачном киоске или государственном учреждении;

- С 2007 года заменены на электронные аналоги, распечатываемые в месте оформления.

Абсурдные:

- Всего в Италии насчитывается более сотни странных на первый взгляд налогов.

- Самые веселые примеры:

| На тень | Если владельцем магазина делается навес такого размера, что его тень заходит на общественную территорию. |

| На болота | Если граждане самовольно осушают болота и превращают их в сельскохозяйственные угодья. |

| На сбор грибов | Полный абсурд. |

| На подъездные пути | Самый ненавистный сбор на то, чтобы житель смог спокойно подъехать к своему жилищу. |

| На эффективность пользования электроэнергией EF-EN | Что это означает, кроме миллионов евро, текущих в казну не знают даже местные граждане. |

| На триколор | Хочешь вывесить национальное знамя на доме или офисе – плати. |

| На память | На оборудование способное копировать и хранить любой контент, защищенный авторским правом. По сути все гаджеты и т. д. |

| На атомные электростанции | В счета за электроэнергию аккуратно вносится эта статья.

Прикол в том, что в Италии таковых не существует. |

Запрос на продление ВНЖ в Италии можно подать и после истечения срока его действия, если вы способны доказать властям серьезность причин, по которым вы не могли сделать этого в сроки, установленные законом.

Тоскана остается одним из самых престижных и популярных регионов для покупки недвижимости в Италии для иностранцев сегодня.

Как иммигрировать в Италию из России можно посмотреть в статье тут.

Для того, чтобы получить гражданство, необходимо прожить на территории Республики Италия не меньше 10 лет.

Шенгенская виза в Италию в 2023 году дает право на 90-дневное пребывание в течение 180 дней, считая с даты первого въезда.

Работа без знания языка в Италии неквалифицированная. Для приезжих существуют такие вакансии: уборщицы, горничные, рабочие, водители.

https://youtube.com/watch?v=vOkw7VNYvZM

Налог на доходы корпораций в Италии (IRES)

IRES — это сокращение от imposta sul reddito sulle società, что означает «налог на доходы корпораций». Его размер составляет 24%.

В ходе реформы итальянские власти планируют снизить ставку корпоративного подоходного налога до 15% для определенных категорий юридических лиц. Рассчитывать на пониженную фискальную нагрузку смогут компании, которые выполняют два условия:

- направляют корпоративный доход полностью или частично на развитие бизнеса (инвестиции, найм новых работников);

- не проводят распределение прибыли и не направляют ее на цели, которые не связаны с ведением деятельности.

Указанные условия нужно выполнить в течение двух налоговых периодов, следующих за тем, в котором был получен доход.

Требование, связанное с инвестициями, преследует четкую цель: оказать содействие экономическому росту и увеличению базы занятости с особым вниманием к субъектам, нуждающимся в большей защите, включая людей с ограниченными возможностями. Узнайте больше о возможностях, которые открываются для бизнеса и жизни в Италии

Узнайте больше о возможностях, которые открываются для бизнеса и жизни в Италии.

Какие налоги оплачивают юридические лица

Теперь поговорим об юридических лицах в Италии:

- Юридические лица непременно платят подоходный налог, который ещё именуется «корпоративным». Причём в данном случае не имеет значения, где именно находится предприятие – если доход каким-либо образом имеет отношение к Италии, налог актуален. Прибыль имеется в виду «чистая», указанная в финансовой отчётности, которую подаёт компания. Составляет такой налог 24%, и он стандартен.

- Существует и региональный доход. Он также в большинстве случаев стандартен – 3,9%. Имеются в виду те компании, сфера деятельности которых – это продажа, а также производство. Впрочем, налоговые органы регионального уровня вполне могут менять этот показатель по своему усмотрению, и это будет законно.

- Впрочем, имеется отдельная категория юридических лиц, которые имеют несколько иной процент регионального дохода. Имеются в виду, например, различные финансовые организации, в том числе и банки. В их случае такой налог составляет 4,20%. Страховые корпорации облагаются налогом в 5,30%.

- Что касается НДС, то предприятия его, конечно, должны оплачивать. Чаще всего он составляет 22%. Однако внимательно нужно относиться к тому, к какой категории относится товар. Ведь некоторые категории предусматривают сниженный НДС! Так, за продукты питания потребуется отдать всего лишь 4%. Как и за напитки, сельскохозяйственную продукцию. Для некоторых медицинских препаратов и для поставки электроэнергии предусмотрен налог в 10%.

- Если компания арендует помещение, она также должна заплатить налог. Он совсем небольшой – 1% или 2%.

- Если товары для реализации юридическим лицом ввозятся из-за границы, ему придётся заплатить ещё и таможенную пошлину. А размер подобного налога зависит уже от стоимости ввозимых вещей и от их характера. Следует участь, что акцизами могут быть облагаемы некоторые товары вроде алкогольной продукции, табак.

- А что делать, если юридическое лицо потерпело убытки? Их вполне можно внести в статью расходов, которая актуальна для последних 5 лет. Особенно высока вероятность, что их посчитают расходами, если юридическое лицо недавно зарегистрировалось.

Налоговая система

Подходы:

- Уровень налогов один из самых высоких в ЕС.

- Большое количество всевозможных налогов на двух уровнях.

- Система считается сложной и запутанной с большим количеством нюансов, исключений и т. д.

Структура:

| Группа | Перечень |

| Общенациональные (государственные) |

|

| Местные: | |

|

· региональные (на уровне провинций) |

|

| · коммунальные (муниципальные) |

|

Государственное регулирование:

Министерство экономики и финансов (МЭФ) имеет в своей структуре Департамент налоговой политики с функциями:

- организации работы все субъектов;

- разработка законодательных и принятие нормативных документов и их толкование;

- надзор.

Agenzia delle entrate (Агентства налоговых поступлений):

- находятся в подчинении МЭФ;

- реализует функции на региональном уровне;

- осуществляет инспекцию и другие виды контроля.

Абсурдные налоги в Италии

Италия славится не только своим высоким уровнем жизни, но и налоговой системой, состоящей из сотни разных налогов, некоторые из которых кажутся просто абсурдными и нелогичными.

Налог на тень: если владелец торговой точки сооружает навес, тень которого покрывает публичную территорию, он обязан заплатить за использование общественной земли.

Налог на болота: данный налог был введен еще в 1904 году королевским указом. Он предусматривает уплату гражданами взносов за осушение болот и превращения их в полноценные сельскохозяйственные угодья. Жители отдельных регионов Италии продолжают его платить и по сей день.

Налог на сбор грибов: за возможность собрать грибы в лесах Италии платят.

Налог на подъездные пути: ненавистный многими сбор за доступность подъездных путей к домам итальянцев. Он был введен в 1997 году и продолжает свое существование во многих коммунах.

Налог на эффективность использования электроэнергии: если вы живете в Италии проверьте свою квитанцию за электричество и найдите там таинственную аббревиатуру EF-EN, которая обозначает эффективность использования электроэнергии клиентом. По сути, это ничего не обозначает, кроме десятков миллионов евро, текущих в государственную казну.

Налог на триколор: те, кто выставляет на показ итальянский флаг (на собственном отеле, магазине, ресторане, в течение праздника и т п), возможно в скором времени увидит в своем почтовом ящике требование об уплате налога за использование бренда страны в личных целях.

Налог на память: этот налог применяется к владельцам технической аппаратуры, позволяющей копировать для частного использования фильмы и музыку, защищенную авторским правом. По факту, налог должны платить владельцы мобильных телефонов, планшетов, компьютеров, внешних жестких дисков, флэш-накопителей и т п.

Налог на фантомные атомные электростанции: в счета за электричество до сих пор включен налог за обслуживание атомных электростанций. Главный подвох заключается в том, что в Италии нет никаких АЭС.

Другие цели налоговой реформы в Италии

Кроме вышеуказанного, итальянские власти планируют ослабить санкции за нарушение налогового законодательства:

- отменить уголовное преследование за неуплату налогов и уменьшить размеры административных штрафов за правонарушения;

- создать систему защиты от неоплаченных налоговых задолженностей. Законопроект устанавливает автоматическую отмену неоплаченных долгов по налогам, не взысканным в течение 5 лет. Также предусматриваются долгосрочные рассрочки до 10 лет, чтобы компании могли рассчитаться со старыми налоговыми задолженностями.

Цель налоговой реформы в Италии состоит в том, чтобы повысить уровень доверия налогоплательщиков к фискальным органам. Для ее достижения планируется улучшить качество коммуникаций между налоговыми властями и налогоплательщиками. Работников Налоговой службы обяжут проводить разъяснительную работу среди налогоплательщиков, объяснять им принципы расчета платежей, рассказывать, как пользоваться льготами.

Если вы рассматриваете Италию в качестве юрисдикции для ведения бизнеса, обращайтесь на электронную почту: info@offshore-pro.info. Наши эксперты оперативно свяжутся с вами для консультирования.

Примеры расчета итальянских налогов

Забегая вперед, уточним один момент. Ипотечный сбор выплачивают не только лица, взявшие долгосрочную жилищную ссуду, а все покупатели недвижимого имущества. Пошлина так называется в связи с проверками, проводимыми при переходе прав собственности.

Пример расчета налога на вторичное жилье

Покупается 2-комнатная квартира общей площадью около 70 м2, расположенная в центральном районе Болоньи (регион Эмилия-Романья). С момента сдачи в эксплуатацию прошло 5 лет.

Цена, указанная в договоре купли-продажи (ДКП), составляет 70 тыс. евро, кадастровая стоимость – 45 тыс. евро. Цифры, касающиеся налогообложения, выглядят так:

- ипотечный сбор – 50 евро;

- кадастровый сбор – 50 евро;

- регистрационный налог (9 % от установленной кадастровой стоимости недвижимости) – 4 050 евро.

Итого покупатель заплатит в виде налога €4150.

Пример расчета расходов для покупателя новостройки

Приобретается квартира в городе Анкона (регион Марке) вблизи побережья Адриатического моря. Застройщик оценивает ее в 150 тыс.евро.

В данном случае проводятся такие платежи:

- ипотечный сбор – 200 евро;

- кадастровый сбор – 200 евро;

- НДС (10 % от установленной в ДКП цены квартиры) – 15 000 евро.

Просуммировав эти числа, увидим, что расходы покупателя только на оплату фискальных сборов составят 15 400 евро.