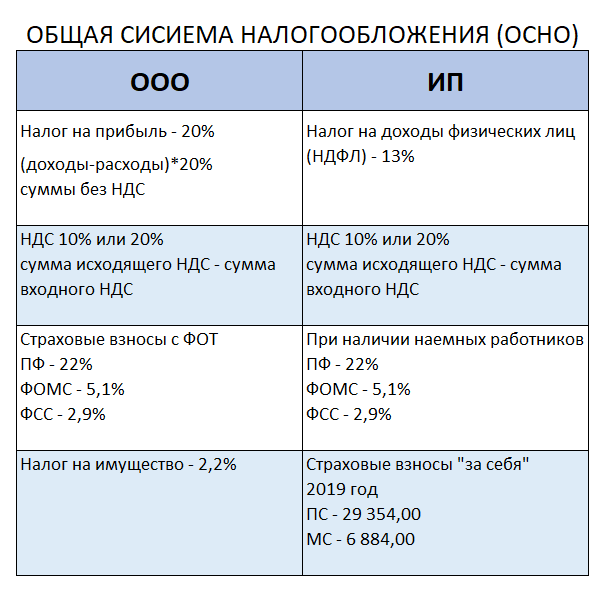

Обложение финансовых результатов

Общая ставка для предприятий и других субъектов предпринимательской деятельности установлена в размере 25% от суммы полученной прибыли. Она начала действовать с 01 января 2017 года, до этого была значительно выше — вплоть до 28% в предыдущие годы. Проектами нормативно-правовых актов в области налогообложения корпораций предусмотрено последующее снижение ставки корпоративного налога до 23% с 2018 года. Однако сниженный налог на прибыль в Норвегии не будет распространяться на организации, занимающиеся коммерческой деятельностью в финансовой сфере, — для них корпоративный сбор останется без изменений — в 25-типроцентном размере. Величина прибыли (чистого дохода) компании рассчитывается путем произведения вычетов по различным производственным расходам и платежам из общей суммы полученного (валового) дохода компании за отчетный период. Как и в других государствах, отчетным считается календарный год. Налог на прибыль в Норвегии относится к числу федеральных сборов, зачисляется в государственный бюджет, его ставка не зависит от решений местных властей. Он установлен как для предприятий-резидентов, так и для нерезидентов. При этом первые уплачивают средства в норвежскую казну со всей своей прибыли, а вторые — только с той части, которая получена непосредственно на территории Норвегии. С целью избежать двойного начисления платежей Норвегия заключила ряд международных соглашений.

Это интересно: Эмиграция в Латвию — как переехать и получить ПМЖ в этой стране в 2020 году

Налоговые льготы

Категории граждан, которые имеют право на налоговые льготы и виды объектов налогообложения, на которые эти льготы распространяются, закреплены в ст. 407 НК РФ. В частности, к льготным категориям относятся:

-

инвалиды I и II групп инвалидности;

-

инвалиды с детства, дети-инвалиды;

-

родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

-

участники Великой Отечественной войны, ветераны боевых действий;

-

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья и т.д., имеющие общую продолжительность военной службы 20 лет и более и др.

«Понятие налоговых льгот определяется в ст. 56 НК РФ. Это определенные преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщикам сборов по сравнению с иными лицами. Налоговые льготы как преимущества в таком случае подразумевают возможность не уплачивать определенные налоги или сборы либо осуществлять их оплату в меньшем размере», – отметил Владислав Ким.

Особенности системы налогообложения в Швеции

Государственная система налогов в Швеции для физических и юридических лиц сложна для понимания нерезидентами. Примечательно, что даже представители других европейских стран путаются в ней. Поэтому чтобы обустроиться здесь и успешно заниматься развитием выбранного экономического сегмента, надо ее досконально изучить. Основная особенность налоговой службы тут состоит в том, что она подразделяется на отделы. Каждый из них отвечает за конкретные направления.

Например, существует отдел, специализирующийся на интернет-торговле. Предполагается, что в скором времени появится также направление, отвечающее за иностранный бизнес. С момента вступления в ЕС местные власти прикладывают максимум усилий к тому, чтобы приблизить систему налогообложения к евростандартам.

Многие полагают, что главный отрицательный момент состоит в очень высокой налоговой нагрузке, которая характерна для государства. Однако нужно учесть, что правительство действительно заботится о своих гражданах. Если изучить этот вопрос более детально, можно увидеть, что все не так плохо. Те иммигранты, которые разобрались в налоговых схемах, легко осуществляют в Королевстве экономическую деятельность.

Из каких поступлений формируется шведский госбюджет:

- подоходный налог в Швеции для физических лиц – 28,9 %;

- социальные сборы – 24 %;

- НДС – 20,7 %;

- другие взносы – 11,4 %;

- налог на прибыль – 6,4 %;

- акцизные сборы – 6,2 %;

- сбор на недвижимое имущество – 2,4 %.

Сборы с деятельности резидентов в Королевстве бывают:

- прямыми. Ими облагаются все доходы, которые получают физические и юрлица, а также их собственность;

- косвенными. Больше затрагивают организации, а не физических лиц. Объектом налогообложения выступает оборот предприятий, сюда входят НДС, акцизы.

Налоговые резиденты в Королевстве – это те граждане, которые тут проживают, имеют тесную связь с государством, например, в виде работы, жилья. Они должны платить в казну процент со своих заработков.

Что касается нерезидентов – от них требуется отчисление средств с источников прибыли, находящихся именно на шведской территории.

Виды налогов в Швеции в 2023 году

Основными являются подоходный налог в Швеции, НДС, различные социальные взносы, сборы на недвижимые объекты и прибыль.

Как у физических, так и у юридических лиц платежи порой достигают в совокупности 45 % от всех заработанных средств. Но здесь существует процент, который еще выше– 75 %. По такой ставке взимают средства с представителей шоу-бизнеса. И самое интересное – даже при таких больших начислениях эта сфера не является малоперспективной.

Примечательно, что подоходный налог в Швеции взимают с суммы 45.000 € в год. В бюджет страны нужно перечислять 20 % от прибыли. Те граждане, чьи доходы ниже, соответственно, ничего не платят. Для них действует ставка 0 %.

Резиденты и нерезиденты Англии

Резидентами в Соединенном Королевстве считаются его подданные и все те, кто живет на его территории более 3 лет. Нерезиденты – это те лица, которые пребывают на территории страны, но не являются ее гражданами. Главное различие этих групп в том, что резиденты выплачивают подоходный налог вне зависимости от источника дохода, будь то США, Филиппины, Австралия или любое другое государство.

А вот в каких сферах действует налогообложение для иностранцев в Англии:

- доходы, источником которых является Великобритания;

- прирост капитала, который относится к Великобритании и к другим государствам (только тогда, когда прибыль переводится именно через Великобританию);

- наследство, если его оставляет подданный Великобритании.

В итоге получается, что нерезиденты Англии платят налоги и предоставляют отчетность только по тому доходу, который они получили в рамках страны.

Налоги, взымаемые с юридических лиц

Чтобы рассчитать основной вид фискального платежа для юрлиц — налог на прибыль в Греции — необходимо корректно определить понятие налогового резидента республики. Юрисдикция предприятия устанавливается страной нахождения, что в большинстве случаев налоговыми органами трактуется в качестве страны регистрации такой компании. В то же время иногда резидентом могут признать юрлицо, которое размещено за пределами республики, но его фактическое управление осуществляется с греческой территории. В любом случае объектом этого налога считаются доходы резидентов, полученные как в рамках экономической территории страны, так и за границей. Для нерезидентов таким объектом признаются лишь доходы, полученные на территории республики. Налог на прибыль в Греции для юрлиц составляет 26%.

Чтобы рассчитать основной вид фискального платежа для юрлиц — налог на прибыль в Греции — необходимо корректно определить понятие налогового резидента республики. Юрисдикция предприятия устанавливается страной нахождения, что в большинстве случаев налоговыми органами трактуется в качестве страны регистрации такой компании. В то же время иногда резидентом могут признать юрлицо, которое размещено за пределами республики, но его фактическое управление осуществляется с греческой территории. В любом случае объектом этого налога считаются доходы резидентов, полученные как в рамках экономической территории страны, так и за границей. Для нерезидентов таким объектом признаются лишь доходы, полученные на территории республики. Налог на прибыль в Греции для юрлиц составляет 26%.

В отношении налога на добавленную стоимость в стране существует три ставки:

- 23% — стандартная ставка для большинства видов товаров и услуг, которая, впрочем, была установлена лишь в 2015 году, до этого она составляла 13%;

- 13% — сниженная ставка для некоторых видов продуктов питания, транспортных услуг;

- 6,5% — самая низкая ставка на товары первой необходимости.

Одновременно в ряде регионов страны возможно использование налоговой льготы на НДС, размер которой составляет 30% для каждой из трех возможных ставок. Существует перечень операций, с которых НДС не удерживается, но нужно учитывать, что закупая товары или услуги по этим операциям, предприятие автоматически не может засчитать себе с них входящий НДС для уменьшения уровня фактического фискального обязательства при его расчете в конце отчетного периода.

Касательно налога на дивиденды, уровень зависит от источника их получения и поэтому классифицируется следующим образом:

- от резидента — ставка 10% используется для дивидендных доходов, выплаченных из прибыли 2012-2013 годов, а для более ранних периодов применяется ставка 25%.

- от нерезидента — облагаются по ставке 26%;

Существенны налоги в Греции и в отношении процентных доходов. Если резидент выдаст другому резиденту заем на рыночных условиях, то с процентных доходов за год удержится 20%.

Страховые взносы

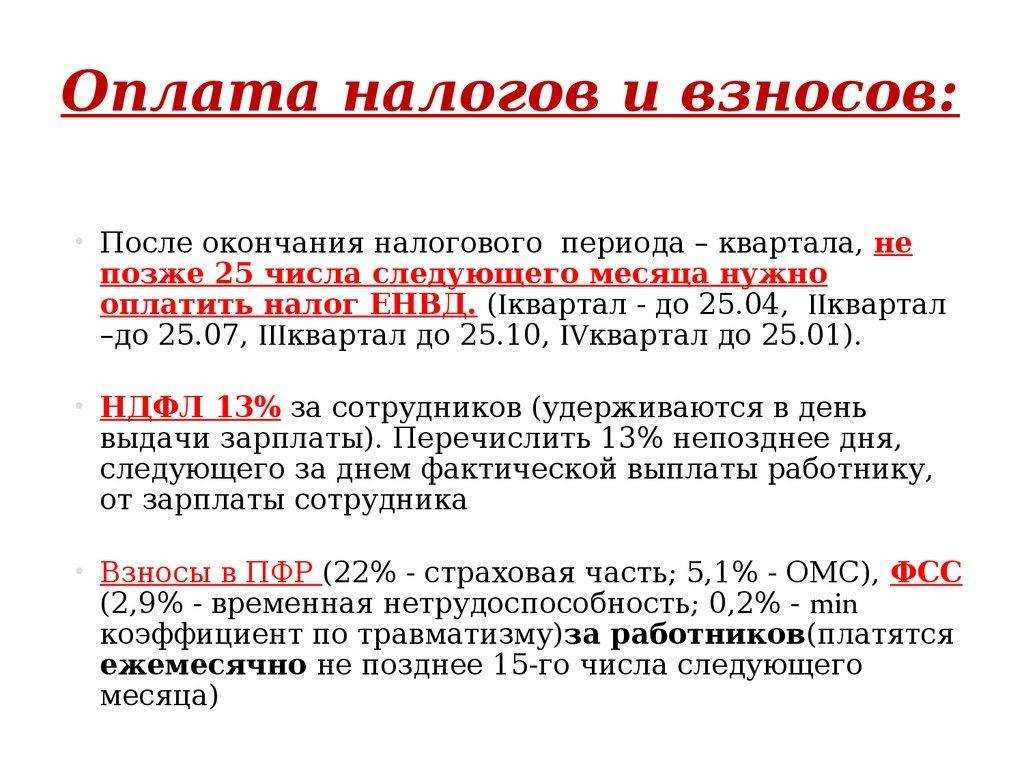

В предыдущих номерах мы уже касались глобальных изменений, касающихся страховых вносов. Так, с 2023 г. происходит объединение двух фондов – ПФР и ФСС, теперь предприятия будут взаимодействовать с единой структурой СФР – Социальный фонд России.

После образования СФР работодатели должны будут рассчитывать страховые взносы по новым тарифам:

-

30% – в части сумм, которые не превышают предельную базу для расчета взносов;

-

15,1% – с сумм, превышающих предельную базу.

Дополнительно будет изменен порядок регистрации страхователей – с нового года он станет заявительным, в том числе и для предприятий. Регистрация будет осуществляться по данным, которая предоставит налоговая в течение 3-х дней с момента получения информации от нее – вся процедура будет проходить в рамках межведомственного обмена.

Так как исчисление взносов будет происходить общей суммой, без разбивки по фондам, уплата будет производиться аналогично, но с измененным сроком – до 28 числа следующего месяца (сейчас уплата взносов осуществляется до 15 числа).

Также, в силу объединения фондов, работодателям придется сдавать новую персонифицированную отчетность – ряд форм, которые ранее подавались в ФСС и ПФР будут объединены.

Если организации ведут взаиморасчеты по договорам гражданско-правового характера – важно помнить, что с нового года эти лица получат статус застрахованных лиц по обязательному социальному страхованию, поэтому их, аналогично сотрудникам, с которыми заключен трудовой договор, нужно будет включать в отчетность

Средние зарплаты в Норвегии до и после уплаты налогов

Правительство страны стремиться уровнять все слои населения и обеспечить гражданам достойную жизнь, выплачивая приличную зарплату. При этом стоит заметить, что цены на проживание, питание и развлечения высокие. Тем не менее, после уплаты налогов, зарплаты хватает на вкусную еду и хороший отдых.

Средняя зарплата в Норвегии на 2019 год:

| Профессия | Зарплата в $ до вычета налога в месяц | Зарплата в $ после вычета |

| Сотрудники нефтяной сферы | 10790 | 7000 |

| Учитель | 5100 | 3300 |

| Воспитатель | 4000 | 2600 |

| Врач | 7600 | 4950 |

| Медсестра | 4900 | 3200 |

| Бармен | 3250 | 2100 |

| Официант | 2700 | 1750 |

| Водитель автобуса | 3900 | 2500 |

| С/х работники | 3250 | 2100 |

| Библиотекарь | 4300 | 2800 |

| Администратор магазина или кафе | 4500 | 2900 |

| Узкоспециализированный врач | 7200 | 4680 |

| Судья | 8300 | 5400 |

| Юристы и адвокаты | 7000 | 4550 |

| Стоматолог | 6600 | 4290 |

| Страховой агент | 5700 | 3700 |

| Психолог | 5550 | 3600 |

| Инженер-строитель | 5550 | 3600 |

| Акушер | 5450 | 3550 |

| Ветеринар | 5400 | 3500 |

Преподаватель в ВУЗе

5250

3400

Журналист

5200

3380

Бухгалтер

5100

3300

Фотограф

4400

2850

Дальнобойщик

3800

2450

Автомеханик

3800

2450

Продавец

3750

2400

Повар-кондитер

3450

2250

Косметолог

3450

2250

Повар

3400

2200

Парикмахер

3200

2100

Примерно каждый месяц норвежцы и работающие в стране граждане суммарно «отдают» треть своей заработной платы в счет оплаты всех взносов.

Основные виды налогов

Всего в стране действует порядка пятидесяти налогов, большую часть которых можно разбить на несколько основных групп. Рассмотрим каждую из них в отдельности.

Налоги на ведение бизнеса

Корпоративный налог Японии в паре с подоходным налогом с физических лиц обеспечивают около 70% поступлений в государственный бюджет. Все международные корпорации, получающие прибыль в Японии, обязаны платить налоги в этой стране.

В частности, налогообложению подлежат:

- Процентные доходы с ценных бумаг государства и корпораций.

- Проценты, начисляемые на займы, выданные субъектам, осуществляющим хозяйственную деятельность в стране.

- Дивиденды от акций.

- Встречное удовлетворение за использование движимого и недвижимого имущества.

- Все виды вознаграждений (зарплаты, премии и т.п.) за оказание услуг в стране.

- Пенсии и выходные пособия.

- Доходы от передачи авторских и патентных прав.

- Доходы от сдачи в аренду оборудования и машин.

- Доходы от рекламной деятельности.

- Прибыль от погашения японских облигаций.

- Распределение прибыли.

- Доходы от хозяйственной деятельности.

Все эти доходы считаются прибылью, и это еще не полный список.

Налог в Японии на прибыль, в зависимости от объема облагаемой прибыли, может составлять для местных компаний от 22 до 30%, а для иностранных юридических лиц – от 29,33 до 40,87%.

Обложение налогом недвижимости

Недвижимость в Японии дорогая, и все ее владельцы, независимо от их физического или юридического статуса, ежегодно уплачивают на нее налог в размере 1,4% полной стоимости, определяемой местными властями. Дополнительно взимается 0,3% этой стоимости на местные нужды.

Обложение подоходным налогом

Подоходный налог в Японии с резидентов и нерезидентов этой страны взимается по-разному. К примеру, если доходы нерезидента были получены за пределами страны и в Японию не переводились, то налогами они не облагаются. Доходы же, полученные нерезидентом в Японии, облагаются налогом.

Подоходный налог является прогрессивным, его ставка зависит от суммы доходов и начисляется в соответствии с таблицей:

|

Размер дохода |

Налоговая ставка |

|---|---|

| до 3 300 000 иен (29 370$) | 10% |

| от 3 300 000 иен (29 370$) до 9 000 000 иен (80 100$) | 20% |

| от 9 000 000 иен (80 100$) до 18 000 000 иен (160 200$) | 30% |

| свыше 18 000 000 иен (160 200$) | 37% |

Японский потребительский налог

Потребительский налог в Японии – это аналог хорошо известного налога на добавленную стоимость (НДС), правда, размеры его заметно скромнее. Налог был введен в 1989 году, и его ставка составляла 3%. С 1997 года ставка потребительского налога равна 5%.

Японский транспортный налог

Владельцы автомобилей в Стране восходящего солнца платят целых три вида налогов. Собственно транспортный налог в Японии относится к местным налогам и выплачивается в мае. Размер налога зависит от объема двигателя и обычно варьируется для легковых машин в диапазоне от 54 до 540$.

Кроме того, при покупке машины нужно заплатить налог в размере 5% ее стоимости, а при постановке на учет – разовый налог, зависящий от объема двигателя. Так, при наличии мотора объемом 2,5 литра придется заплатить около 500$.

Налогообложение физических лиц

Налоги в Японии для физических лиц обеспечивают значительную часть финансовых поступлений бюджета. Метод обложения этими налогами достаточно сложен: берется общий доход за год, из него производятся предусмотренные законом вычеты, сумма умножается на установленную ставку, а из полученного результата вычитаются налоговые льготы. Самому разобраться в этом сложно, поэтому профессия налогового консультанта в Японии почетна и прибыльна.

Иные виды налогов в Японии

В стране существует еще целый ряд различных налогов, в том числе и ограничительных. К примеру, высокие экологические налоги в Японии существенно сократили выбросы вредных веществ в окружающую среду и привели к заметному улучшению экологической ситуации в японских мегаполисах.

С 1970 года в государстве действует закон «О борьбе с загрязнением атмосферного воздуха». В результате принятых мер времена, когда полицейские в Токио стояли на постах в кислородных масках, давно миновали.

Столь же трепетно экологическое законодательство Японии относится и к загрязнению вод и почв. Для производителей загрязнений предусмотрены выплаты за плановое загрязнение природной среды. В случае внеплановых выбросов и аварий вступает в действие система экологических штрафов и компенсаций ущерба природе и пострадавшим.

Налоги для туристов и Tax Free в Англии

Туристический сбор в Великобритании отсутствует. Это значит, что в отличие от некоторых других стран, таких как Германия и Испания, Англия не взимает с туристов налог за проживание в зарегистрированных местах размещения (например, в отелях).

Но не только этот факт привлекает туристов в Соединенное Королевство. Tax Free, или возврат надбавочной стоимости, доступен для покупок с минимальной стоимостью £25 и максимальной £3000. Возврат НДС происходит в том случае, если приобретенный товар вывозится из страны не позже 30 дней после совершения покупки.

Возврат налога в Англии

Чтобы воспользоваться услугой возврата налога в Англии, нужно купить товар в торговой точке со значком Tax Free и попросить у продавца чек. Позже его нужно предъявить в пункте таможенного контроля у стойки Tax Free и получить полный возврат НДС, а это в среднем 13% от покупки (точный процент будет указан в чеке).

Виды налогов в Норвегии

В европейских странах предусмотрены следующие категории обязательных платежей в различные бюджеты

| Подоходный налог с граждан. Начисляется лицам, официально работающим в Норвегии. В зависимости от дохода взимается плата по прогрессивной шкале. | Это одно из основных обременений, выплачиваемых государству, независимо от рода занятий человека; в 2019 году налог снизится на величину от 3% до 24%. | Налог рассчитывается в зависимости от суммы вознаграждения. Граждане с творческими профессиями или частной практикой не исключаются из выплат. |

| Социальные взносы считаются дополнительными платежами. | 7,9-8,7% от вознаграждения. Деньги используются для улучшения социальных условий. | При доходах ниже короны в 55 000 в год такие взносы не взимаются. |

| Налог на имущество — применяется к средствам на счетах и депозитах от прибыли, приобретенной на депозит. | Подвиды облагаются налогом по ставке 9% годовых. Применяется в случаях, когда имущество оценивается по рыночной стоимости. | Налог взимается с дивидендов от акций, в том числе приобретенных резидентами Норвегии за рубежом. |

| Налог на недвижимость, находящуюся в собственности граждан | Коэффициент составляет 0,85% от рыночной стоимости имущества, принадлежащего физическому лицу. | Он определяется в отношении имущества более чем 1,2 млн жителей Норвегии, принадлежащего одному резиденту. |

| Налог на недвижимость, принадлежащую физическим лицам; обязательный взнос при продаже недвижимости на срок менее пяти лет. Аренда недвижимости на земле. | Если здание на норвежском участке используется в туристических или рекреационных целях, т.е. является непостоянным жильем, взимается налог в размере 2,5% от стоимости на основе рыночной оценки. | Когда дом сдается в аренду, получение дохода считается бизнесом, а полученные деньги — прибылью; они облагаются налогом по ставке 28%, причем ставка налога зависит от рыночной оценки, т.е. стоимость дома облагается налогом в размере 2,5%. Если владелец владел домом менее пяти лет и продает его, то за разницу в цене также необходимо заплатить 28%. |

| НДС — уплачивается юридическим лицом в бюджет. | Выплата составляет 24% в год. Это позиция доходов бюджета, которая охватывает все средства, собранные компаниями, работающими в Норвегии (любой источник прибыли). | Налоговые ставки применяются к товарам, услугам и продукции, предназначенной для экспорта. К ним относятся медицинская деятельность, учебные курсы, страхование и импорт определенных товаров. |

| Подоходный налог с компаний и филиалов иностранных компаний, имеющих разрешение на деятельность в Норвегии. | Элемент затрат для компаний может составлять 28% от выручки, полученной в отчетном периоде. | Налоговая база рассчитывается на основе дохода, вычитаемого из расходов, понесенных в течение периода, в том числе связанных с производством собственной продукции компании, т.е. с поставкой материалов. |

Налоговые вопросы в Норвегии

Панель. Уровни налога в зависимости от семейного положения и дохода налогоплательщика :

| Одиночные налогоплательщики | Налогоплательщики с иждивенцами | |||

| Годовой доход (норвежские кроны) | 220 501 — 248 500 | 248 500 от | 267 501 — 278 500 | От 278 500 |

| Уровень налогообложения | 9,5% от | 13,7% от | 9,5% от | 13,7% от |

| Доходы, не подлежащие налогообложению (норвежские кроны) | 36, 000 | 29 800 |

Для поддержки и облегчения этого процесса из федерального бюджета часто выделяется стартовое финансирование. Приоритеты правительства — животноводство и сельское хозяйство. Эта помощь также касается норвежского экспорта за рубеж.

Налогообложение норвежских граждан

Высшее образование в Норвегии

Как уже упоминалось выше, почти все норвежские университеты предлагают бесплатное обучение, в том числе и для иностранцев. Кроме того, норвежская система высшего образования включает ряд национальных программ по оказанию финансовой поддержки, включая стипендии и спонсорство. Например, существует специальная программа норвежско-российских стипендий для россиян.

В Норвегии насчитывается 53 высших учебных заведения, включая восемь государственных и восемь профессиональных учебных заведений, 37 университетов и две академии. Символическая студенческая плата составляет от 30-60 евро за семестр. Существует «список GSU» для поступления в местные университеты, т.е.

требования к базовому образованию и знанию языка (норвежский/английский).

Налоговая база

Этот фактор обусловливается типом объекта и стоимостью единицы имущества. При рассмотрении старых земель ФРГ Германии задействуют такую градацию, где промилле составляет 0,1%:

- дома дешевле 38.346,89 €, предназначенные для 1 семьи – 2,6 промилле;

- дома дороже 38.346,89 € – 2,6 промилле для суммы до этой стоимости и 3,5 промилле для остатка;

- дома, предназначенные для 2 семейств – 3,1 промилле;

- другие жилые объекты – 3,5 промилле;

- лесные угодья, сельскохозяйственные строения – 6 промилле.

В новых землях Германии используют другие значения – они начинаются с 5 и заканчиваются 10 промилле. Многое зависит от года постройки, числа жителей на территории.

Налоговые ставки

Самая высокая налоговая ставка в Новой Зеландии 33% на доход более NZ$70 000 в год. Минимальная ставка – 10.5% на доход менее $14 000.

Компании и корпорации облагаются налогами по ставке в 28%.

Новая Зеландия также имеет налог на товары и услуги (Goods and Services Tax or GST), который добавляется к стоимости практически всех товаров и услуг. Этот налог фиксирован и равен 15% на настоящее время. Тем не менее, вы не платите налог на аренду жилплощади и финансовые услуги.

| Персональный доход | 33% from $70,000 30%: $48,001 to $70,000 17.5%: $14,001 to $48,000 10.5%: $0 to $14,000 |

| Доход компании | 28% |

| Социальное страхование | Покрывается стандартным налогом, хотя многие имеют медицинские страховки от частных страховых компаний. ACC (New Zealand’s unique accident compensation scheme) –1.45% от дохода. |

ШКАЛА ДОХОДОВ ОТ ОБЪЕКТОВ НЕДВИЖИМОСТИ И ДВИЖИМЫХ ЦЕННОСТЕЙ

| Ступень дохода | Налоговая ставка % |

| 0-12.000€ | 15% |

| 12.001€ — 35.000€ | 35% |

| 35.001€ + | 45% |

Ставка налога, установленная в шкале налогообложения лиц работающих по найму и пенсионеров уменьшается: а) При размере дохода до двадцати одной тысячи (21.000) евро налог уменьшается на 2100 евро. В случае, если размер налога составляет меньше двух тысяч ста (2.100) евро, сумма уменьшения ограничивается суммой налога.

б) В случае дохода свыше двадцати одной тысячи (21.000) евро, сумма уменьшения для случая (а) составит 100 евро на каждую тысячу евро дохода вплоть до выплаты суммы 2100 евро. Для того, чтобы сумма снижения налога оставалась неизменной, налогоплательщику необходимо предоставить чеки, выданные согласно положениям Правил Отображения Валютных Операций или в странах-членах ЕС расходам на приобретение товаров и услуг, совершаемым лично, супругой/супругом или детьми, находящимися на иждивении. Сумма чеков расходов, которые необходимо предоставить, составляет 25% от заявленного и налогооблагаемого индивидуального дохода в соответствии со шкалой данного параграфа. Сумма предоставляемых чеков не должна превышать 10500 евро. Осуществленные расходы принимаются только в случае их своевременного включения в декларацию, рассчитываются совместно для обоих супругов и распределяются между ними, в соответствии с заявленным налогооблагаемым индивидуальным доходом согласно шкале данного параграфа.

б) В случае дохода свыше двадцати одной тысячи (21.000) евро, сумма уменьшения для случая (а) составит 100 евро на каждую тысячу евро дохода вплоть до выплаты суммы 2100 евро. Для того, чтобы сумма снижения налога оставалась неизменной, налогоплательщику необходимо предоставить чеки, выданные согласно положениям Правил Отображения Валютных Операций или в странах-членах ЕС расходам на приобретение товаров и услуг, совершаемым лично, супругой/супругом или детьми, находящимися на иждивении. Сумма чеков расходов, которые необходимо предоставить, составляет 25% от заявленного и налогооблагаемого индивидуального дохода в соответствии со шкалой данного параграфа. Сумма предоставляемых чеков не должна превышать 10500 евро. Осуществленные расходы принимаются только в случае их своевременного включения в декларацию, рассчитываются совместно для обоих супругов и распределяются между ними, в соответствии с заявленным налогооблагаемым индивидуальным доходом согласно шкале данного параграфа.

В случае, если сумма чеков меньше необходимой, то сумма налога повышается с положительной разницей между необходимой суммой чеков, высшей чертой в десять тысяч пятьсот (10.500) евро и предоставленной суммой чеков, которая умножается с на 22%.

За что не надо платить

Доходы физлица, которые не облагаются налогами, закреплены в ст. 217 НК РФ. К примеру, от НДФЛ освобождены:

-

государственные пособия, за исключением пособий по временной нетрудоспособности;

-

возмещение вреда, причиненного повреждением здоровья;

-

алименты;

-

вознаграждения донорам;

-

стипендии и другие.

О других ситуациях, когда не нужно платить налог, РИА Новости рассказала Валерия Дементьевская, советник налоговой практики консультационной группы «Прайм Эдвайс»: «Достаточно много ситуаций, когда не надо платить НДФЛ и подавать декларацию. В частности, если вы получили доходы от продажи недвижимости, которая была в вашей собственности более пяти лет и не использовалась в предпринимательской деятельности (например, для сдачи в аренду)”.

Достаточно всего трех лет и доходы от продажи недвижимости также будут освобождены от НДФЛ, если она была получена:

-

в дар или наследство от члена семьи (родители, дети, бабушки и дедушки, супруги, полнородные братья и сестры);

-

в результате приватизации;

-

по договору пожизненного содержания с иждивением или если это единственная жилая недвижимость в собственности ( НК РФ).

Также не нужно платить налог с продажи автомобиля, который находился в собственности более трех лет и не использовался в предпринимательской деятельности ( НК РФ).

Кто платит

Категории налогоплательщиков-физлиц закреплены в ст. 207 НК РФ:

-

физических лица, являющиеся резидентами РФ;

-

физические лица, не являющиеся резидентами, но получающие доход от источников в РФ;

-

российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ и другие.

Физлицо может быть не признано налоговым резидентом РФ на основании его заявления с приложенным сертификатом от компетентного органа иностранного государства, подтверждающим его налоговое резидентство в другой стране, или обоснования невозможности получения такого сертификата с приложением подтверждающих документов.

Налоговые льготы

Применение налоговых льгот в Норвегии направлено на предоставление обособленного права для некоторых групп менее защищённых категорий налогоплательщиков. Это прослеживается применением ряда следующих скидок:

- Применения иной налоговой ставки для расчёта.

- Полное или частичное освобождение от ряда платежей.

Льготные категории, выглядят следующими образом:

- иностранцы;

- живущие в северных частях страны в Nord-Troms и Finnmark;

- лица, проживающие с супругом (супругой), имеющим низкий заработок;

- родители одиночки;

- работники, имеющие на попечении детей, не достигших 12-летнего возраста;

- люди, имеющие непогашенные кредиты;

- моряки;

- физические лица, работающие вдалеке от семьи;

- работники, не достигшие 22 лет.

Кроме представленных категорий, наблюдается применение льгот в отношении отдельно взятых сфер деятельности. Так, декабрьский налог на прибыль применяется в эквиваленте, заниженном в 2 раза. Это делается для того, чтобы граждане смогли на сэкономленные деньги купить рождественские подарки.

АУСН: автоматическая система налогообложения

Как мы говорили выше, АУСН — экспериментальный налоговый режим для малого бизнеса. До 31 декабря 2027 года он действует только в Москве и Московской области, Республике Татарстан и Калужской области.

Налогоплательщики. Юридические лица или индивидуальные предприниматели, которые соответствуют ряду требований и которые подали соответствующее уведомление в налоговую.

Лимиты и ограничения:

- количество сотрудников — не более 5 человек;

- годовой доход — не более 60 млн рублей;

- зарплата сотрудников — не более 5 млн рублей на человека в год;

- остаточная стоимость основных средств компаний — не более 150 млн рублей;

- доля участия других организаций в уставном капитале компании — не более 25%;

- зарплату выдают только в безналичной форме;

- расчётный счёт открыт в уполномоченном банке;

- нет филиалов и обособленных подразделений;

- налогоплательщик не применяет другие специальные налоговые режимы.

Также на АУСН запрещены некоторые виды деятельности. Например, этот режим не могут применять нотариусы, ломбарды, страховщики, банки, небанковские кредитные компании. Полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги платят и в какие сроки. На АУСН платят общий налог. Так же как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы».

Ставка по объекту «Доходы» — 8%, по объекту «Доходы минус расходы» — 20%.

Налоги на АУСН уплачивают ежемесячно. Делать это можно автоматически. Сумму налога рассчитывает налоговая — сведения обо всех операциях она получает от уполномоченного банка и через онлайн-кассу.