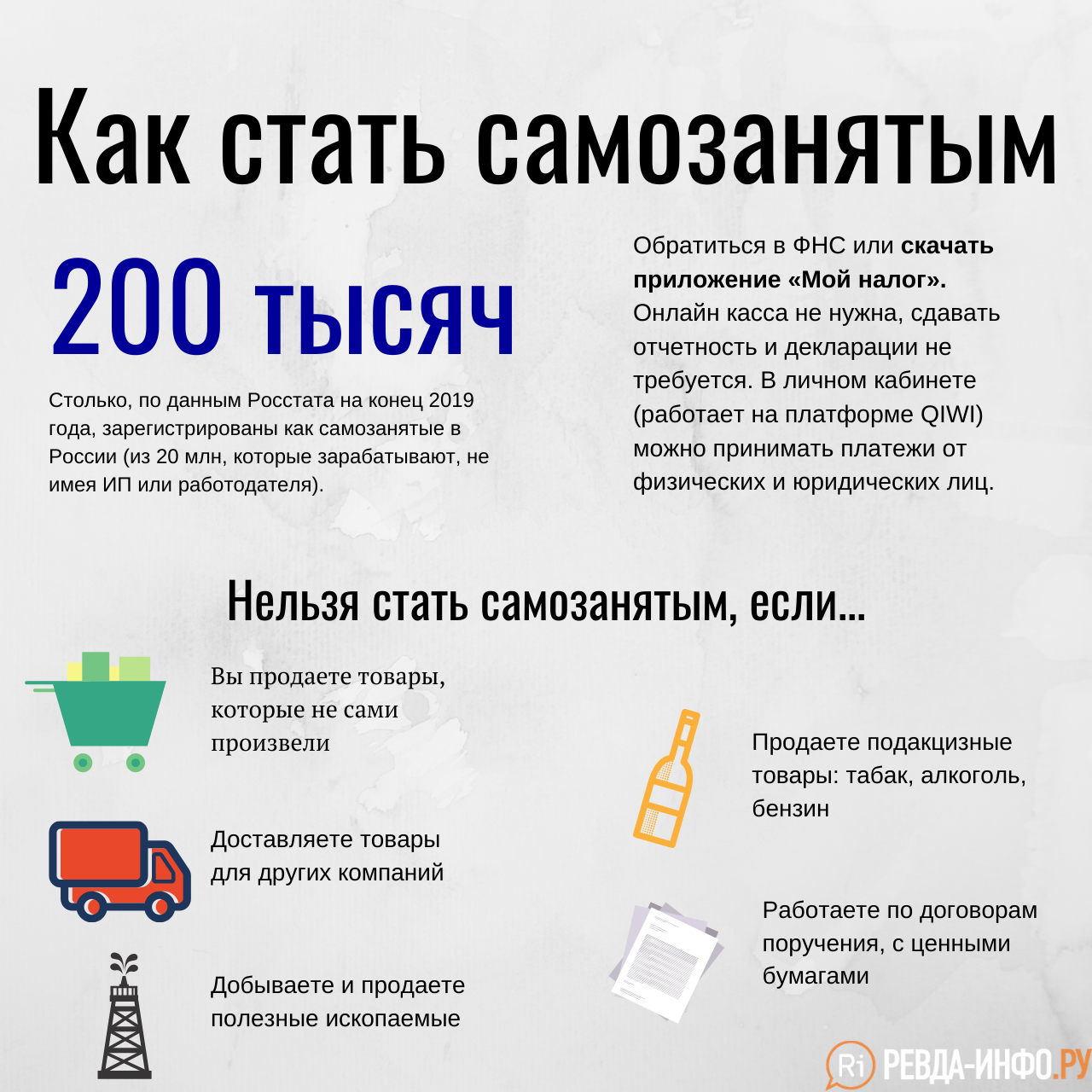

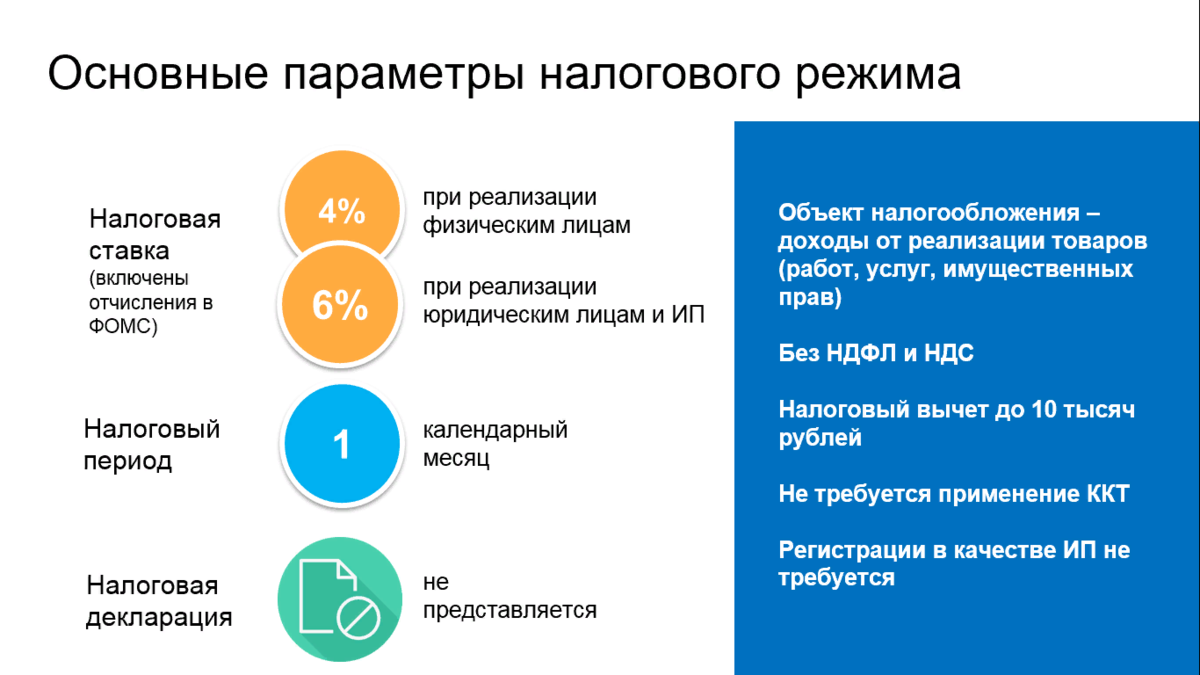

Когда платить

Сроки уплаты налогов зависят от их вида. Некоторые из них удерживаются автоматически, об оплате других необходимо позаботиться самостоятельно.

|

Вид налога |

Срок оплаты |

|

Налог на вклады |

до 1 декабря 2022 года (за доходы в 2021 году) |

|

НДФЛ |

до 15 июля 2022 года (за доходы в 2021 году) |

|

Налог с выигрышей |

до 15 июля 2022 года (за выигрыши в 2021 году) |

|

Налог на имущество |

до 1 декабря 2022 года (за недвижимость, которой владели в 2021 году) |

|

Земельный налог |

до 1 декабря 2022 года (за земельные участки, которыми владели в 2021 году) |

|

Транспортный налог |

до 1 декабря 2022 года (за транспорт, которым владели в 2021 году) |

Расчет

где:

- прибыль (убыток) от реализации = сумма доходов от реализации — сумма произведенных расходов, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от внереализационных операций = сумма внереализационных доходов — сумма внереализационных расходов.

Расходы ООО «Ppt.ru» в 2022 году:

Тогда прибыль ООО «Ppt.ru» в 2022 году составит:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Вышеприведенный пример с ООО «Ppt.ru» используем далее, чтобы показать на примере, как рассчитать налог на прибыль на специальном калькуляторе.

Калькулятор налога на прибыль

Калькулятор налога на прибыль

Автоматически рассчитать суммы налогов позволяет удобное , вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором налога на прибыль, размещенным выше.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Калькулятор покажет:

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

-

2022-04-15 08:42:31

На основании Федерального закона от 26.03.2022 № 67-ФЗ организации, которые вносят ежемесячные авансовые платежи, могут в течение года перейти на расчеты по фактической прибыли. Изменение относительно расчета авансов надо отразить в учетной политике. Уведомить инспекцию, как платится налог на прибыль, необходимо не позднее 20-го числа месяца, последнего в отчетном периоде, с которого организация переходит на другой порядок уплаты авансов. Если организация решит перейти на платежи по фактической прибыли начиная с периода 3 месяца, то сообщить в инспекцию нужно не позднее 15 апреля. -

2023-06-15 11:26:36

У меня возник вопрос по расходам, которые нельзя вычесть из доходов. Какие именно расходы не могут быть учтены при расчете налога на прибыль организации в 2023 году? -

2023-06-20 15:03:03

Я работаю в малом бизнесе и часто приходится покупать материалы и инструменты для работы. Какие расходы я могу вычесть из доходов, чтобы уменьшить налог на прибыль? -

2023-06-22 14:01:44

Подскажите, плз, какие расходы я могу вычесть из доходов, чтобы правильно рассчитать налог на прибыль?

Кто еще среди льготников?

В целом, в законе о Госбюджете-2023 предоставление налоговых и таможенных льгот предусматриваются по 14 пунктам.

В частности, налог на добавленную стоимость (НДС) для переработчиков и продавцов пшеничных и макаронных изделий снижен до 10% (стандартная ставка НДС составляет 15%).

Ввоз техники и специальных транспортных средств, их запасных частей, приобретаемых за счет бюджетf, освобождаются от уплаты таможенных пошлин и НДС (50%).

Также от уплаты 50% НДС освобождаются импортеры природного газа и электроэнергии, ГУП «По производству, закупке, резервированию и продаже товаров первой необходимости в городе Душанбе» при реализации продовольственной продукции.

Импортеры малосернистого мазута для нужд АООТ «Теплоэлектроцентраль» города Душанбе освобождаются от уплаты таможенной пошлины и 50% НДС и акциза.

На налоговую задолженность ОАО «Сангтудинская ГЭС-1» и ОАО «Рогунская ГЭС», образовавшуюся за счет поставки электроэнергии ОАХК «Барки точик», не будут начислять проценты.

Федерация футбола Таджикистана, его подведомственные подразделения и футбольные клубы страны освобождаются от уплаты 50% налога на недвижимое имущество, а иностранные тренеры и игроки, привлекаемые для развития деятельности Федерации и футбольных клубов, освобождаются от уплаты налога на доходы физических лиц.

Министерство иностранных дел РТ освобождается от таможенных сборов и платежей, а также 50% НДС при ввозе в республику бланков паспортов, содержащих электронные носители информации.

Ввоз семян сельхозкультур суперэлита, элита и первая репродукция, высококачественные семена коконов для коконоводства, цветы и декоративные кустарники, декоративные и плодовые деревья, породистый и мясной скот, а также все виды корма для скота освобождаются от уплаты таможенных пошлин и 50% НДС.

Выполнение работ и оказание услуг филиалом консорциума «Tractebel Engineering S.A.» на Рогунской стройплощадке освобождаются от уплаты налога на доходы и 50% НДС.

Также от уплаты таможенной пошлины и 50% НДС освобождается в наступающем году импорт продовольствия, удобрения, дизтоплива и бензина со стороны Агентства по государственным материальным резервам при правительстве РТ.

Налоговые льготы

Категории граждан, которые имеют право на налоговые льготы и виды объектов налогообложения, на которые эти льготы распространяются, закреплены в ст. 407 НК РФ. В частности, к льготным категориям относятся:

-

инвалиды I и II групп инвалидности;

-

инвалиды с детства, дети-инвалиды;

-

родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

-

участники Великой Отечественной войны, ветераны боевых действий;

-

военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья и т.д., имеющие общую продолжительность военной службы 20 лет и более и др.

-

«Понятие налоговых льгот определяется в ст. 56 НК РФ. Это определенные преимущества, предоставляемые отдельным категориям налогоплательщиков и плательщикам сборов по сравнению с иными лицами. Налоговые льготы как преимущества в таком случае подразумевают возможность не уплачивать определенные налоги или сборы либо осуществлять их оплату в меньшем размере», – отметил Владислав Ким.

Особенности налоговой политики Китайской Республики

Примерно 95 % государственного бюджета Китая формируется за счёт налоговых поступлений. При этом финансы, собранные с населения и юридических лиц, направляются на развитие дотационных сельских районов страны, на охрану окружающей среды, на строительство дорожной сети, на социальные выплаты и меры поддержки граждан.

Ценностными ориентирами китайского налогообложения обозначена справедливость, а также простота при начислении и взимании налогов. Под справедливостью понимается прогрессивная шкала налоговых ставок, которая напрямую зависит от дохода: чем выше доход, тем больше сумма налога.

Налогообложение в Китае можно условно поделить на 8 групп:

| Налоговая группа | Предмет налогообложения |

| Имущественная |

Движимое имущество. Недвижимое имущество. |

| Сельскохозяйственная | Недвижимое имущество (земля).

Деятельность по содержанию и разведению скота. |

| Ресурсная | Использование и добыча природных ресурсов.

Использование земель. |

| Пошлинная | Товары, ввозимые в Китай.

Товары, вывозимые из Китая. |

| Операционная | Передача прав собственности.

Оформление разрешительных бумаг. Приобретение, использование всех видов ТС. |

| Целевая | Рождение второго ребёнка.

Строительство. Инвестиционная деятельность. Реализация земельных участков. Пользование государственными земельными ресурсами (сельхозугодьями). |

| Налоги на оборот |

НДС. Продажи. Предпринимательство. |

| Налоги на прибыль | Прибыль отечественных предприятий.

Прибыль предприятий с иностранными инвестициями. Прибыль иностранных предприятий. Доходы физических лиц. |

Налоговая система Китая имеет отличительные черты:

- Ноу-хау в области мирового налогообложения, конечно же, является налог на рождаемость. Принцип «одна семья – один ребёнок» был принят ещё в 1979 году, но в настоящее время работает с условиями: разрешение на второго ребёнка требует уплаты 50 тысяч юаней. Из расчёта курса валют юань к рублю на декабрь 2022 года 1:8,83, разрешение на второго младенца стоит около 500 тысяч рублей. Налоговое послабление предусмотрено для тех мам и пап, которые являются единственными детьми у своих родителей. Таким родителям можно завести второго ребёнка без налоговых сборов.

- Международные соглашения с рядом стран (около 80), включая Россию, исключили вопрос двойного налогообложения. При этом установлен порог налогового резидетства в 183 дня из 365 дней в году, а также шестилетний период проживания в Китае для взимания двух видов налога с иностранного гражданина (с доходов и с прибыли).

- Прогрессивные ставки подоходного налога для физических лиц установлены на уровне 3-45 %.

- Наличие гербового сбора. Китайцы обязаны уплачивать 0,03-5 юаней за получение разрешительных документов государственного значения, различных свидетельств, удостоверений и договоров.

- Совокупность транспортных налогов оказывает существенную финансовую нагрузку на китайских автовладельцев. Таким образом, осуществляется ограничение на покупку и использование транспортных средств в условиях жёсткого перенаселения страны.

- В Китае успешно взимается своеобразный налог на прирост стоимости земли. Речь идёт о пользовании государственными землями и уплате от 30 до 60 % от ликвидной стоимости объекта.

- Владельцы недвижимого имущества в Китае обязаны уплачивать налоги с прибыли от реализации имущества и ренты, наследования и дарения. Новые собственники жилых и нежилых помещений, а также земель обязаны уплатить налоговый сбор за переход права собственности.

Далее мы подробно рассмотрим налоги для частных лиц-налогоплательщиков и организаций, работающих на территории Китая.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Кто не платит

Компании не платят налог на прибыль в следующих случаях:

- Они имеют право на ставку 0% по налогу на прибыль.

- Они не являются плательщиками налога на прибыль.

Не относятся к плательщикам налога на прибыль компании, которые:

- Работают в сфере игорного бизнеса.

- Ведут деятельность со специальным режимом налогообложения: ЕСХН, УСН или АУСН.

- Участвуют в проекте «Сколково» или других инновационных научно-технологических центрах, но при определенных условиях.

- Зарегистрированы на территории Курильских островов после 1 января 2022 года, но при определенных условиях.

Имеют право на ставку 0% компании, которые, в частности:

- Работают в сфере здравоохранения или образования, но при выполнении определенных условий.

- Оказывают социальные услуги гражданам — тоже при выполнении определенных условий.

- Реализуют сельскохозяйственную продукцию собственного производства и переработки.

- Представляют собой региональный или городской музей, театр, библиотеку, дом культуры и клуб — при выполнении определенных условий.

- Участники региональных инвестиционных проектов —

- Резиденты свободного порта Владивосток или Арктической зоны — при выполнении определенных условий.

- Аккредитованные российские ИТ-компании.

- Имеют статус резидента особой экономической зоны или участника свободной экономической зоны.

Поддержка в «1С»

Рассмотрев ключевые изменения, становится понятно, что большинство из них обусловлены двумя причинами:

1. Введение Единого налогового платежа;

2. Объединение Пенсионного и Социального фондов.

Часть из нововведений, а именно ЕНП, уже реализованы в программах «1С».

Так, начиная с версии 3.0.115.15 в Настройках налогов и отчетов (Раздел «Главное» – «Налоги и отчеты» – «Система налогообложения») есть возможность установить Флаг «Уплачивается Единый налоговый платеж (ЕНП)» – данная настройка введена для тех, кто использует ЕНП в рамках пилотного проекта.

После установки флага в Плане счетов программы появится новый счет 68.90 «Единый налоговый счет», а также станут доступны документы для отражений операций, связанных с ЕНП:

-

Уведомления (Раздел «Операции»);

-

Операции по счету (Раздел «Операции») – документ необходим для того, чтобы перенести переплаты и недоимки на единый счет 68.90.

Другие нововведения будут вводится в программные продукты «1С» постепенно. Чтобы отслеживать поддержку того или иного изменения, можно воспользоваться Монитором изменения законодательства, новости от «1С».

Для того, чтобы оперативно найти нужно изменение, в поисковой строке сайта введите норматив-правовой акт, который его регламентирует, по итогу сайт сделает актуальную подборку с уточнением поддержки нововведения в программах «1С».

Как платить налоги с вклада в 2023 году

Самостоятельно декларировать и рассчитывать доходы по вкладам не требуется.

Налоговый орган сам рассчитает сумму налога по итогам года на основе ежегодных сведений от банков (банки обязаны представлять сведения о доходах физлиц в ФНС не позднее 1 февраля) и в случае необходимости пришлет уведомление об уплате налога. Если доходы превысят не облагаемую налогом сумму, информация об этом появится в личном кабинете налогоплательщика.

После получения уведомления останется только заплатить налог любым удобным способом.

Сделать это можно:

- в личном кабинете налогоплательщика;

- через сервис «Заплати налоги»;

- в личном кабинете банка или офисе любого банка;

- через платежные терминалы.

Важно! Заплатить налог на процентный доход по вкладам, полученный в 2023 году, требуется до 1 декабря 2024 года

Когда платить

Сроки уплаты налогов зависят от их вида. Некоторые из них удерживаются автоматически, об оплате других необходимо позаботиться самостоятельно.

|

Вид налога |

Срок оплаты |

|

Налог на вклады |

до 1 декабря 2022 года (за доходы в 2021 году) |

|

НДФЛ |

до 15 июля 2022 года (за доходы в 2021 году) |

|

Налог с выигрышей |

до 15 июля 2022 года (за выигрыши в 2021 году) |

|

Налог на имущество |

до 1 декабря 2022 года (за недвижимость, которой владели в 2021 году) |

|

Земельный налог |

до 1 декабря 2022 года (за земельные участки, которыми владели в 2021 году) |

|

Транспортный налог |

до 1 декабря 2022 года (за транспорт, которым владели в 2021 году) |

Как платить налоги с вклада: кратко

Если доход по вкладам за год превысит установленный лимит, придется заплатить налог. Никаких законных оснований для освобождения от него нет.

Не платить налог можно только в том случае, если доход по всем вашим вкладам в банках окажется ниже не облагаемого налогом лимита. В 2023 году ключевая ставка ЦБ сохранялась на уровне 7,5%, и если она не будет повышаться, сумма лимита составит 75 тыс. рублей.

Если предполагаемый доход по вкладам превышает сумму лимита, законно избежать налога можно, только открыв депозиты на членов семьи.

При этом открывать несколько вкладов на одного человека в разных банках, чтобы избежать налога, бессмысленно. ФНС будет суммировать процентный доход, полученный вкладчиком во всех банках по всем продуктам.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет, а также узнать ситуацию на рынке металлов, валюты и недвижимости.

Всемирный банк поддерживает модернизацию налогового режима Таджикистана

Таджикистан сегодня активно поддерживается другими странам, когда дело касается экономического развития государства. Так, еще в мае 2021 года Совет исполнительных директоров Всемирного банка утвердил грантовое финансирование в размере 50 млн долларов США от Международной ассоциации развития для проведения налоговой реформы в Таджикистане. Этот проект поддерживает реализацию пересмотренного налогового кодекса и модернизацию налоговой системы, с целью сбалансировать задачи мобилизации внутренних доходов и развития частного сектора.

Ян-Петер Олтерс, постоянный представитель Всемирного банка в Таджикистане полагает, что частный сектор в Таджикистане будет играть более важную роль, если инвесторы убедятся в прозрачности налоговой системы страны. Таким образом они будут вкладывать свои средства в таджикскую экономику, создавать новые рабочие места, способствовать инновациям, увеличивать налоговые поступления в казну. Подобные подвижки ожидаются уже в 2022 году, когда новый налоговый кодекс заработает.

Чтобы увеличить конкурентоспособность страны, улучшить деловой инвестиционный климат, сделать национальную экономику более сильной, правительство Таджикистана в 2021 году сделало налоговую реформу приоритетной задачей. Путем модернизации налогового кодекса попутно модернизируется и налоговое администрирование, формируется новая налоговая политика, которая более точно отвечает общепринятым международным стандартам.

Таджикская налоговая реформа представляет собой важнейший элемент в усилиях по достижению ключевых целей Национальной стратегии развития до 2030 года. Стратегия разработана с целью увеличения доходов населения в 3,5 раза и сокращении уровня бедности в два раза к 2030 году. Для реализации таких задач Таджикистану потребуется сделать вклад в частный сектор, который позволит заинтересованным лицам делать инвестиции, способствовать инновациям, создавать рабочие места и увеличивать экспорт.

В настоящее время частный сектор в Таджикистане обеспечивает лишь около четверти всех инвестиций и производит менее одной трети промышленной продукции. Частный сектор предоставляет ограниченные возможности формального трудоустройства в молодой и развивающейся экономике страны. Пандемия COVID-19 негативно повлияла на государственные доходы, значительно снизила налоговые поступления в казну. Попутно вырос уровень государственного долга и возросли статьи расходов на социальные выплаты. Этот контекст сделал налоговую реформу Таджикистана еще более актуальной.

Операция по налоговой реформе в Таджикистане направлена на то, чтобы: 1) сделать налоговую систему страны более простой; 2) повысить качество услуг для налогоплательщиков; 3) стимулировать налогоплательщиков в полном объеме выполнять свои налоговые обязательства на добровольной основе.

Мероприятия, способствующие реализации этих трех задач, включают в себя:

- разработку актов подзаконного характера, необходимых для реализации нового Налогового кодекса;

- создание современной методологии оценки рисков, основанной на международном опыте, для руководства аудиторскими проверками;

- внедрение механизмов повышения эффективности и прозрачность налоговых расходов;

- введение анализа затрат и выгод для налоговых льгот;

- упрощение требований к налоговой отчетности и гармонизацию налоговой и финансовой отчетности по отдельным налогам;

- внедрение автоматизированной системы возмещения НДС;

- автоматизация отдельных услуг налогоплательщиков;

- повышение стандартов обслуживания налогоплательщиков на основе отзывов налогоплательщиков;

- внедрение ЭЦП и модернизация ИКТ-инфраструктуры в Налоговом комитете;

- развитие потенциала современных подходов в налоговой политике и налоговом администрировании;

- информационно-просветительская работа с налогоплательщиками.

Чтобы таджикский проект принес как можно больше пользы, Всемирный банк применяли финансовый инструмент под названием «Программа по результатам» (PforR), который увязывает выделение средств непосредственно с достижением конкретных результатов. Проект будет полностью реализован Министерством финансов Республики Таджикистан и Налоговым комитетом при Правительстве Таджикистана в течение следующих шести лет.

Всемирный банк финансирует 21 проект в Таджикистане на общую сумму 1,1 миллиарда долларов. С 1996 года Всемирный банк предоставил более 2 миллиардов долларов США в виде грантов МАР, льготных кредитов и целевых фондов для Таджикистана. Группа Всемирного банка намерена продолжать оказывать поддержку Таджикистану в его стремлении улучшить жизнь и удовлетворить чаяния молодого и растущего населения.

Налоги для инвесторов

Дивиденды

В 2023 году ставка налога на дивиденды составляет 5% (против 10% в 2022 году). Если дивиденды поступили от компании-налогового резидента Армении, налог можно вернуть.

Приобретение недвижимости

Приобретать, сдавать в аренду и продавать недвижимость в Армении имеют право все, в том числе иностранные граждане и нерезиденты страны. Сделка купли-продажи недвижимости облагается фиксированными сборами в ֏77 тыс. — 195 тыс. ($200-500). В эту сумму входят:

- сбор за право собственности — ֏ 20186 ($52);

- государственная регистрация — ֏15916 ($41);

- нотариальный сбор — 8 тыс.— ֏12 тыс. ($21-31);

- сертификат — ֏8152 ($21);

- нотариальное заверение — ֏3882 ($10).

Величина сбора не зависит от стоимости объекта. Обычно сборы и пошлины при покупке недвижимости в Армении оплачивает покупатель, но по договоренности сумму можно разделить между продавцом и покупателем или оставить для оплаты продавцу.

Владение недвижимостью

Каждый собственник, независимо от статуса налогового резидентства, обязан платить налог. Процент ежегодного налога рассчитывается по прогрессивной шкале в зависимости от кадастровой стоимости объекта:

| Жилая недвижимость | Апартаменты | ||

| стоимость | налоговая ставка | стоимость | налоговая ставка |

| до ֏120 млн ($308 896) | 0,05-0,6% | до ֏100 млн ($257 413) | 0,05-0,6% |

| ֏120 млн — 200 млн ($308 896 — 514 827) | 0,6-1% | ֏100 млн — 200 млн ($257 413 — 514 827) | 1% |

| свыше ֏200 млн ($514 827) | 1,5% | свыше ֏200 млн ($514 827) | 1,5% |

Сдача недвижимости в аренду

В Армении доход от аренды недвижимости облагается налогом в 10%. Если годовой доход от сдачи недвижимости в аренду свыше ֏60 млн ($154 523), превышающая часть дополнительно облагается 10% налогом.

Продажа недвижимости

Для физических лиц продажа жилой, некоммерческой недвижимости не облагается налогом, а юридическим лицам предстоит уплатить налог от 10 до 20%.

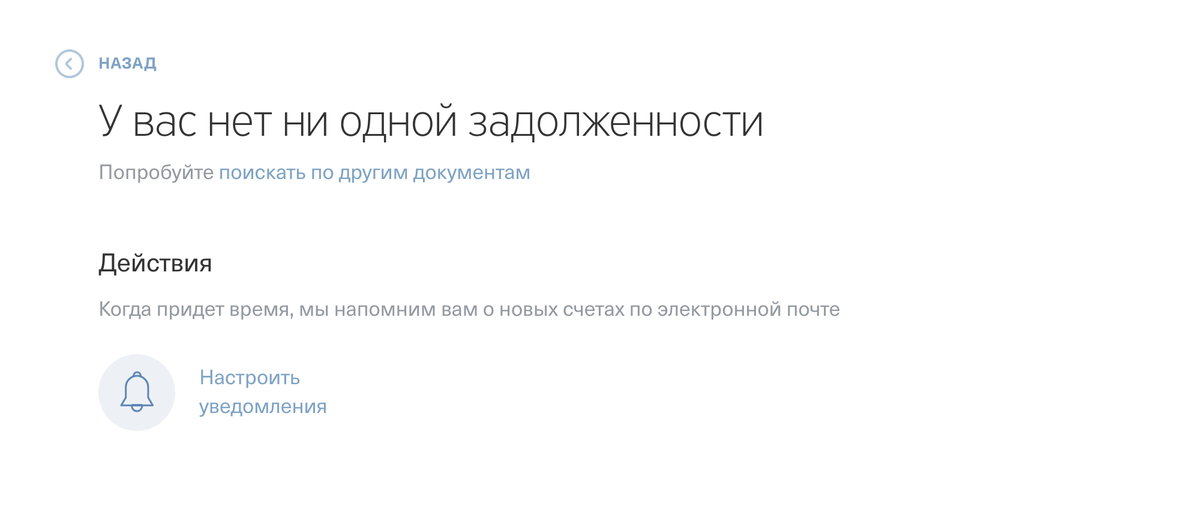

Как проверить задолженность

До 2 декабря 2023 года начисленные суммы можно проверить только в личном кабинете налогоплательщика или в бумажных квитанциях. Когда срок уплаты пройдет, начисления станут считаться долгом. Тогда они появятся:

- В сервисе Тинькофф Банка — там поиск по ИНН.

- В личном кабинете на сайте nalog.gov.ru.

- На госуслугах — сумма долга будет видна в информерах приложения или в личном кабинете на портале.

Там же можно сразу погасить долги. Но через несколько дней надо опять проверить, потому что может быть пеня, которая отразилась позже.

До 2 декабря задолженности по транспортному налогу в сервисе банка нет. Хотя его точно начислили

До 2 декабря задолженности по транспортному налогу в сервисе банка нет. Хотя его точно начислили  На портале госуслуг задолженность тоже не отражается. Потому что до 2 декабря начисленный налог — это еще не долг

На портале госуслуг задолженность тоже не отражается. Потому что до 2 декабря начисленный налог — это еще не долг  Хотя на самом деле транспортный налог начислен и его нужно платить. Это видно только в личном кабинете

Хотя на самом деле транспортный налог начислен и его нужно платить. Это видно только в личном кабинете

Порядок расчета налоговой базы

Сначала считают базу — налогооблагаемую прибыль, затем сумму выплат. Налоговая база — это разница между доходами и расходами компании. При расчете налога на прибыль нужно учитывать множество нюансов: например, какие доходы и расходы облагаются налогом, а какие нет.

Прибыль компании считают по-разному.

Для российских компаний прибыль — это разница между доходами и расходами, которые учитываются при налогообложении. То же самое для зарубежных компаний, которые работают на территории РФ через постоянные представительства.

Для иностранных компаний, получающих прибыль от российских источников, есть свои особенности. У этих компаний облагаются налогом только некоторые виды доходов.

Для участников консолидированной группы налогоплательщиков прибыль — это сумма из общей прибыли, которая приходится на конкретного участника этой группы.

Налоги для бизнеса

Полная релокация бизнеса или смена юрисдикции

После напряжения политической обстановки многие контрагенты отказались сотрудничать с российскими компаниями. Армения оказалась пригодной юрисдикцией для российского бизнеса в том числе тем, что для финансовых операций здесь действуют и европейская система SWIFT, и российская — СПИФ.

Но из-за спроса на регистрацию бизнеса в Армении и наплыва «карточных туристов» (иностранцев, приезжавших в Армению на несколько дней для оформления банковских карт), процедуру банковского комплаенса ужесточили.

Открытие счета и регистрация компании

Сергей Мурдян

«Средний срок открытия счета при наличии всех документов — 5-7 рабочих дней. Регистрация компании занимает всего час», — отмечает директор компании «Степ Консалтинг» Сергей Мурдян.

Лилия Арескина

В некоторых случаях при помощи компаний-посредников и эти сроки могут быть уменьшены: «В апреле 2023 года ИП в Армении можно открыть за один день, в этот же день — подать заявки на открытие счета в банк.

Обычно банки, с которыми мы сотрудничаем, дают ответ на следующий день. Через три дня готова банковская карта, — объясняет Лилия Арескина, аналитик консалтинговой компании Relocation Arm. — Открыть ИП или ООО можно и по доверенности, без физического присутствия в стране, а вот банки, к сожалению, требуют личного присутствия. Таким образом, регистрацию бизнеса и открытие счета можно уместить даже в два дня».

Регистрация ИП в Армении гражданам России доступна без вида на жительство. Вместе с тем, зарегистрированная организация может быть поводом к дальнейшему получению ВНЖ.

После регистрации компании можно подать заявление на специальный налоговый режим — аналог УСН в России. Если этого не сделать, организация будет на общем режиме налогообложения, без льгот. Насколько выгоден тот или иной режим, эксперты советуют просчитывать индивидуально в каждом случае.

Типы налогообложения для компаний в Армении

В Армении применяются три основных типа налогообложения:

| Годовой оборот | Налоговая ставка |

| До ֏24 999 999 ($64 353) | Специальная фиксированная ставка 5 тыс. ֏ в месяц ($12) на каждого сотрудника для микропредприятий (аналог самозанятости) |

| От ֏25 млн до 115 млн (от $64 384 до 296 170 ) | Упрощенный режим (аналог УСН) от 1,5 до 5% налог на оборот в зависимости от сферы деятельности |

| Свыше ֏115 млн ($296 170) |

Общий режим налогообложения

|

Рассмотрим каждый налоговый режим подробнее.

Спецрежим для микропредприятий (аналог самозанятости)

Этот налоговый режим могут применять физические лица, ИП и предприятия. Годовая выручка на этом режиме не может превышать ֏24 999 999 ($64 353). За каждого сотрудника необходимо уплатить налог в ֏5 тыс. ($12) ежемесячно.

Налог с оборота (аналог УСН)

Уплата этого налога, как правило, заменяет общий режим налогообложения (уплату налога на прибыль и НДС), в некоторых случаях к налогу с оборота добавляется НДС. На этом режиме компания платит от 1,5 до 10% от прибыли.

Например, сфера услуг и торговли облагается налогом с оборота в 5%, а прибыль от арендной платы — 10%. Ограничение по выручке составляет ֏115 млн в год. При превышении лимита придется перейти на общую систему налогообложения.

Еще обязательные платежи на этой форме налогообложения:

- ежемесячные социальные выплаты ֏5 тыс. ($12);

- подоходный налог ֏5 тыс. ($12);

-

ежегодный военный налог (взносы в страховой фонд военнослужащих) в зависимости от оборота: от ֏1,5 тыс. до 15 тыс. ($ 3 — 38 ).

Общий налоговый режим

Общая процедура налогообложения в Армении включает налог на прибыль и НДС.

Корпоративный подоходный налог (КПН) / налог на прибыль (аналог ОСНО)

Уплачивают и индивидуальные предприниматели, и организации. Налог на прибыль составляет 18% от всех доходов физических лиц. За сотрудников налог удерживает организация.

НДС

Еще один налог на общем режиме налогообложения в Армении — налог на добавленную стоимость (НДС). Как и в России, его ставка составляет 20% — на внутреннем рынке Армении и при импорте товаров. Экспортные товары или услуги облагаются нулевой ставкой НДС. При этом в Армении отчетность по НДС сдается каждый месяц, а не ежеквартально, как в России.