Каковы условия для получения кредита

Условия для получения кредита у иностранцев почти аналогичны условиям для граждан Чешской Республики. Только на несколько факторов, при оценке кредитоспособности клиента, кредитные компании смотрят более подробно и строже. Кредит для иностранцев с временным местом жительства, конечно, труднее получить, чем кредит для иностранцев с постоянным местом жительства. Предоставление кредитов для иностранцев занимает около часа. Всегда нужно доложить документ, подтверждающий разрешение о пребывании на территории ЧР, подтвердить доход или свидетельство о наличее собственности, чтобы покрыть кредит. Конечно, вы можете использовать, особу с постоянным местом жительства или гражданина ЧР, для упрощения получения кредита.

Кредит для иностранцев может получить, как правило, в течение двух рабочих дней.

Большое спасибо за вашу помощь. Я наконец-то нашел финансовое учреждение, которое кредитует и иностранц, который работает учителем английского языка.

Martin Pettit

Hodnocení:

Я благодарен, что Вы мне помогли заключить кредит на реконструкцию квартиры. Я уже был в отчаянии, потому что мне никто не хотел дать кредит с временным видом на жительство. К счастью, компания, которую вы порекомендовали мне, обеспечила полное финансирование.

Alexander Adamov

Hodnocení:

Большое спасибо, что помогли с переводом и помощью в организации кредита. Благодаря быстрой финансовой помощи я смог сохранить свой малый бизнес и все долги вернул вовремя.

Dušan Gabčík

Evalution :

Лайфхаки с ипотеками

Созаемщик Представим, что вы обошли 5-6 банков. Ипотеку вам никто не предложил. А у вас вроде бы все сходится, кроме одного или двух условий. Допустим, нет ПМЖ, или не достаточно наличных, или и то, и другое. Ваша ситуация может измениться к лучшему, если у вас появится созаемщик.

В заявке могут быть два человека. Достаточно, чтобы один из них подходил по всем условиям. Созаемщикам даже не нужно состоять в каком-либо родстве или браке. Банку на самом деле все равно, кто именно платит по кредиту

Банку важно, чтобы в случае, если платежи прекратятся, было с кого спросить. Созаемщик может добавить вашей заявке столь необходимые баллы

Квартира может быть в кадастре недвижимости записана как на обоих созаемщиков, так и на одного из них.

Торгуйтесь! В банке можно и нужно торговаться. Сбивайте процентную ставку, пусть даже это будут десятые доли процента. Требуйте бесплатного обслуживания счета, бесплатной оценки недвижимости при покупке и после ремонта, если берете в кредит в т.ч. деньги на ремонт, и любых других скидок. Это звездный час — вы подписываете долговое обязательство, в рамках которого банк гарантированно заработает на вас в последующие несколько лет хорошие деньги. Банк уже выполнил часть работы по оформлению кредита, и ему нужно отбить вложение, реализовать профит. Вы ничего не теряете, кроме своего времени, так что у вас сильная позиция.

Торговаться нужно до момента «одобрения» условий ипотеки банком. Если вас приглашают подписывать договор об ипотеке, то торговаться к сожалению поздно. Дело в том, что одобрение условий ипотеки происходит в головном офисе банка, который может быть за сотни километров от вашего отделения. В тот момент, когда текст договора одобрен, его присылают вашему банкиру, и он не вправе поменять там ни черточки. У него или у неё просто нет на это полномочий. Его или её задача — распечатать договор и получить вашу подпись. Торговаться на встрече для подписания договора — это патовая ситуация: противнику нечего вам уступить, он или она, если можно так выразится, просто перекладывает бумаги.

Погашение кредита

Исходя из условий договора кредитования, вы можете погасить кредит досрочно полностью или частично. При досрочном полном погашении кредита, вы вносите на счет сумму, равную остатку по кредиту, и начисленные на момент погашения проценты. При частичном погашении, вы вносите сумму, которая превышает ваш ежемесячный платеж. Кредит в этом случае не закрывается, но изменяется график погашения: либо уменьшается плановый платеж, либо срок кредитования.

GM Finance & Consulting s.r.o. оказывает консультации при погашении кредита, которые включают в себя:

- выяснение требований банка для закрытия или частичного погашения кредита;

- проверку правильности и соответствия выданных банком документов после выплаты денежных средств;

- контроль снятия всех обременений на недвижимости клиента.

В случае продажи объекта недвижимости, который является обеспечением кредита, мы:

- согласовываем требования всех сторон, участников сделки: продавца недвижимости, банка — кредитора продавца, покупателя и в ряде случаев кредитующего покупателя банка;

- организовываем процессы, связанные с выплатой старого и получением нового кредита.

В каких банках можно открыть счет

Возможность размещения личных или корпоративных активов за границей всегда рассматривалась финансово грамотными гражданами как способ уменьшения собственных рисков. Банковская система Чехии насчитывает множество финансовых организаций, значительную часть которых составляют международные банки, имеющие представительства по всему миру.

Так, в Чехии, как и в России, можно открыть счет в Сбербанке, Райффайзен банке, City банке или в Unicredit. Привлекательные условия обслуживания клиентов в 2019 году предлагают также и многие чешские банки, среди которых крупнейшими являются Fio banka, Komerční banka, Česká spořitelna и другие.

Банковские учреждения в Чехии имеют удобный график работы, а также предлагают множество популярных на финансовом рынке продуктов. Наличие онлайн-сервисов, открывающих доступ к управлению счетами, позволяет клиентам большинства чешских банков контролировать свои активы из любой точки мира, включая мерчант– аккаунты, предназначенные для приёма платежей через интернет.

При выборе банка для открытия счета клиенты уделяют особое внимание наличию широкой сети банковских отделений и удобной организации обслуживания. Банки, наиболее популярные у клиентов, желающих открыть счет, представлены в таблице

Все эти учреждения предлагают услуги мобильного и интернет-банкинга, имеют банкоматы и отделения по всей стране. График работы: понедельник-пятница с 9:00 до 17:00

Банки, наиболее популярные у клиентов, желающих открыть счет, представлены в таблице. Все эти учреждения предлагают услуги мобильного и интернет-банкинга, имеют банкоматы и отделения по всей стране. График работы: понедельник-пятница с 9:00 до 17:00.

Самые крупные банки Чехии:

- ;

- Fio banka;

- Komerční banka

- Československá obchodní banka;

- Česká spořitelna.

Список банков Чехии вы можете найти в базе данных на сайте Национального банка ЧР.

Куда подавать заявление о гражданстве?

В отличии от всех предыдущих виз и разрешений на пребывание, заявления на гражданство принимает Oddělení matrik a státního občanství по месту вашей текущей прописки. В рамках Праги заявление принимает městská část района, в котором вы проживаете, к примеру, Oddělení správy matrik a státního občanství Prahy 5. На подачу в некоторых районах необходимо заранее записываться — к примеру в Среднечешском крае очередь на подачу составляет три месяца, а в Праге очередей нет.

После проверки и подшивки вашего заявления в местный архив, его сначала перенаправят в полицию для проверки вашей личности. Если у полиции не будет претензий, они, в свою очередь, перенаправят заявление в соответствующий отдел МВД. По закону весь процесс должен занять не более 8 месяцев (30 дней в метрике, 30 дней в полиции, 6 месяцев в МВД), но на практике придется подождать решения около года.

Условия получения ипотеки в Чехии

С каждым годом чешские банки продолжают наращивать объемы ипотечного кредитования. Все чаще заявки одобряют иностранцам, в том числе россиянам.

Самые достоверные и актуальные данные представлены на официальных сайтах чешских банков

Рекомендуем вам обратить внимание на такие банки, как:

- Raiffeisen Bank;

- Hypoteční banka;

- Fio Banka;

- LBBW;

- GE Money;

- UniCredit Bank.

В Чехии также есть отделение российского Сбербанка.

Можно ли взять ипотеку в Чехии россиянину? Идеальный претендент для местного банка — это иностранец с ПМЖ или ВНЖ, работающий в местной компании, получающий стабильно высокую зарплату, имеющий счет в банке. Но даже если вы живете и работаете в России, вы все равно можете воспользоваться ипотечными продуктами чешских банков.

Кредит выдается на покупку недвижимости любого типа — квартир, таунхаусов, студий, частных домов, коммерческих объектов. Самое жесткое ограничение касается стоимости.

В Чехии множество дешевой недвижимости — старых домах времен советской эпохи в маленьких городах и поселках. На эти объекты не рассчитывайте — банки их не одобрят. Такая покупка считается слишком рискованной.

Минимальная сумма кредита составляет 20 тыс. евро, максимальная — 1 млн. евро, стандарт — 50 тыс. евро.

С 2020 года ипотечные займы в Чехии относятся к категории потребительского кредитования. Их курируют ипотечные консультанты, которые находятся на контроле Чешского Центробанка. Так государство защищает потребителей от недобросовестных посредников. Услуги консультантов бесплатные.

Можно также воспользоваться услугами ипотечных брокеров: они обойдутся от 0,3 до 1 % от суммы кредита.

Размер возможного займа составляет около 80 % от стоимости жилья. Полную сумму могут получить клиенты с очень благоприятной кредитной историей. Первый взнос составляет от 30 до 40 %. 50 % выплачивается за объекты стоимостью от 196 тыс. евро.

Возможно досрочное погашение на особых условиях: один раз в год в размере до 25 % всей суммы. При единовременном погашении придется заплатить штраф около 2 тыс. евро.

Специальная услуга при покупке недвижимости: «Выгодная ипотека без ВНЖ и ПМЖ в Чехии»

Цель

: Выгодное финансирование покупки недвижимости в Чехии гражданами России и стран СНГ.

Максимальный объем кредитования:

Кредит до 60% от стоимости объекта недвижимости, если сумма сделки составляет до 5000000 чешских крон (192000 евро). Если сумма сделки превышает 5000000 крон, то объем кредита может составить до 50%.

Минимальный объем кредитования:

300 000 крон.

Срок погашения кредита

: До 30 лет или до достижения заемщиком возраста 75 лет.

Максимально возможный возраст заемщика: 71 год

. Если на момент заключения сделки возраст заемщика превышает 45 лет, то ипотечный кредит предоставляется на то количество лет, которое осталось до достижения заемщиком возраста в 75 лет.

Обеспечение кредита:

Заключается договор залога на приобретаемую недвижимость с официальной нотариальной записью, а также договор на все возможные страховые случаи.

Проценты по ипотечному кредиту

: Процент составляет от 2,89% до 3,74% годовых и зависит от конкретного объекта недвижимости. Срок фиксации процента устанавливается в 5 лет, после истечения срока фиксации можно оплатить кредит без санкций.

Внеочередные платежи

: Допускаются внеочередные платежи в размере 25 % от суммы кредита один раз в 12 месяцев..

Срок рассмотрения документов банком

составляет 1 месяц.

Срок, установленный на подписание документов после одобрения кредита банком

составляет 1 месяц.

Расходы в чешских кронах на получение ипотеки

- Единовременный платеж за обработку кредита составляет 25000 крон.

- От 12000 до 20000 в зависимости от стоимости объекта недвижимости составит одноразовый платеж за услуги нотариуса.

- Стоимость услуг судебного переводчика при подписании нотариального протокола составляет 2000 крон.

- От 4000 до 8000 крон потребуется заплатить за перевод всех необходимых документов на чешский язык.

- Страхование квартиры обойдется в сумму от 5000 до 6000 тысяч крон ежегодно в зависимости от метража и стоимости объекта.

- Запись данных о залоге в кадастр недвижимости стоит 2000 крон.

- Оценка и актуализация строящейся или уже готовой квартиры обходится в сумму от 1500 до 4400 крон.

Суммарные затраты

составляют от 53.900 крон. (Примерно 1990 евро)

.

Список документов для подачи на ипотечный кредит в Чехии

- Трудовой договор со сроком действия минимум до конца выплаты ипотеки. Лучше, если договор заключен на неопределенный срок.

- Выписка с банковского счета, на который поступает заработная плата заявителя за последние 3 месяца. Может быть в электронном виде в формате PDF.

- Подтверждение от работодателя по форме бланка о размере заработной платы заявителя.

- Копия загранпаспорта.

- Страховой договор на объект недвижимости.

- Заявление на получение кредита.

- Договор резервации на выбранную недвижимость.

Документы, предоставляемые заявителем, не проходят проверку в стране происхождения!

Какие банки дают кредит иностранным гражданам?

Потребительские заемы на территории РФ иностранцы, получившие вид на жительство, могут оформить в следующих банковских учреждениях:

- Ренесанс Кредит предлагает оформить кредитный продукт «Наличными» по ставке 11,9% годовых.

- Райфайзен Банк кредитует иностранцев по ставке 11,99% годовых. Кредитный продукт называется «Персональный».

- Банк Восточный — Залог+» под 9,90%.

- Оформить кредитную карту под 12% годовых предлагает Тинькофф банк. Решение по выдаче рассматривается оперативно (в течение 60 минут). Кредитный лимит может достигать 1 млн руб.

- СитиБанк кредитует зарубежных гостей под 14% годовых по программе «Потребительский».

- Оформить «Первый Почтовый 12,9%» по соответствующей ставке предлагает Почта Банк.

- Для владельцев автомобилей Локо Банк подготовил кредитное предложение «Под залог авто» под 12,4% годовых.

- ВТБ24 кредитует по программе «Крупный» под 15,5%.

- «Нецелевой без залога» под 14% можно оформить в Московском Кредитном Банке.

- ВТБ Банк Москвы предлагает кредит «Наличными» по стартовой ставке 12,9%.

Несмотря на то, что не каждый банк готов работать с иностранными заемщиками, платформа для выбора наиболее выгодной кредитной программы у зарубежных клиентов все же имеется.

Кредит в Сбербанке для иностранцев

Сбербанк также присоединился к списку банков, которые работают с зарубежными заемщиками. Прежде чем выдать деньги, банк тщательно изучает биографию потенциального заемщика:

- период проживания в России,

- источник и уровень доходов,

- наличие поручителей и объектов недвижимости, если они существуют.

К иностранным заемщикам применяются общие требования политики Сбербанка:

- минимальный возраст 18-20 лет,

- опыт работы не менее 6 месяцев на текущем месте занятости.

Регистрации в РФ является важным условием предоставления средств.

Ставка зависит от предоставления залога наличия поручителя (поручителем может выступать гражданин РФ с достаточным доходом и хорошей кредитной историей). Если их нет, процент будет выше.

Минимальная ставка составляет 12,9%, максимальная может достигать 18,9% годовых.

Также на процент кредитования влияет срок и сумма потребительского заема. Перечень документов стандартный, если оформляется залоговый кредит, необходимы документы на объект залога.

Какие документы нужно подать в налоговую

Валютные резиденты РФ обязаны уведомлять налоговую об открытии и закрытии счета, смене реквизитов, а также ежегодно отчитываться о движении денег и финансовых активов. Уведомлять — значит декларировать. Документы можно не подавать, если вы живете большую часть календарного года не в России.

Налоговая может узнать о незадекларированном счете (о котором не уведомили) через автоматический обмен информацией по финансовым счетам или через обмен информацией по запросу.

Список документов

Уведомление об открытии счета. Его нужно составить по форме и подать в течение месяца с даты открытия счета через кабинет налогоплательщика или очно в налоговой.

Отчет о движении денег подается ежегодно.

- Сколько денег было на счете на дату открытия;

- Сколько денег пришло на счет с даты открытия по 31 декабря;

- Сколько денег ушло со счета с даты открытия по 31 декабря;

- Сколько денег на счете на 31 декабря.

Уведомление о закрытии счета. Его нужно подать в течение месяца с даты закрытия счета по форме через кабинет налогоплательщика или очно в налоговой.

При закрытии счета одновременно с уведомлением нужно подать отчет о движении денег с начала года по дату закрытия счета. Например, если вы закроете счет 21 мая 2023 года, то до 22 июня 2023 года нужно подать уведомление и отчет о движении денег с 1 января по 21 мая 2023 года.

Уведомление при смене реквизитов счета. Его нужно подать в течение месяца с даты изменения реквизитов по форме через кабинет налогоплательщика или очно в налоговой.

Например, если вы измените реквизиты 21 мая, то до 22 июня нужно подать уведомление.

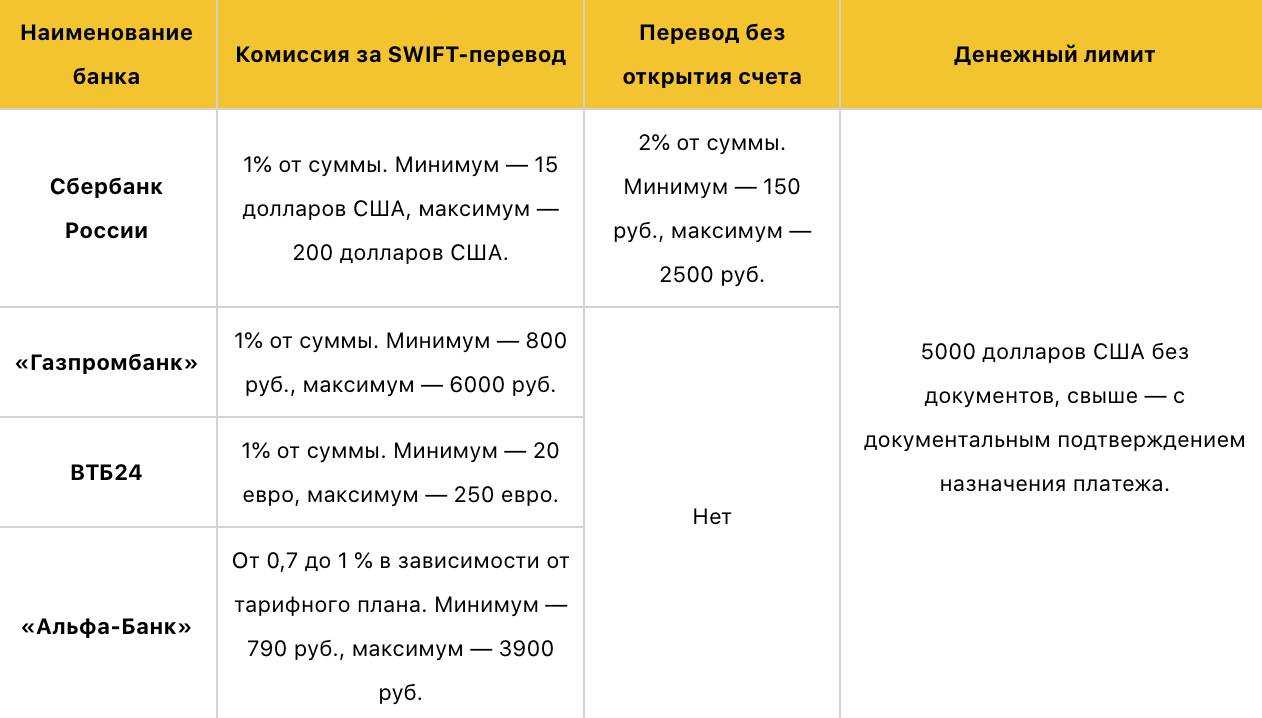

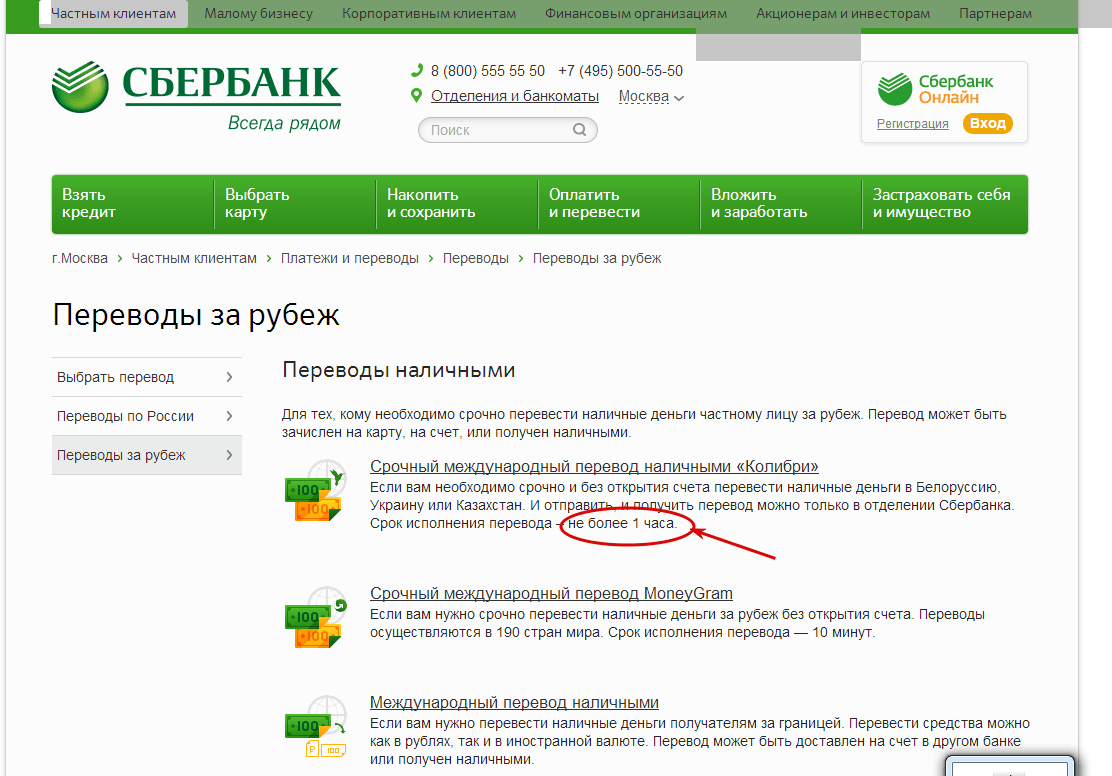

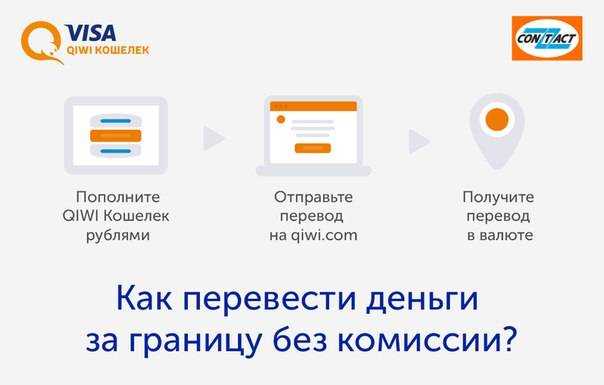

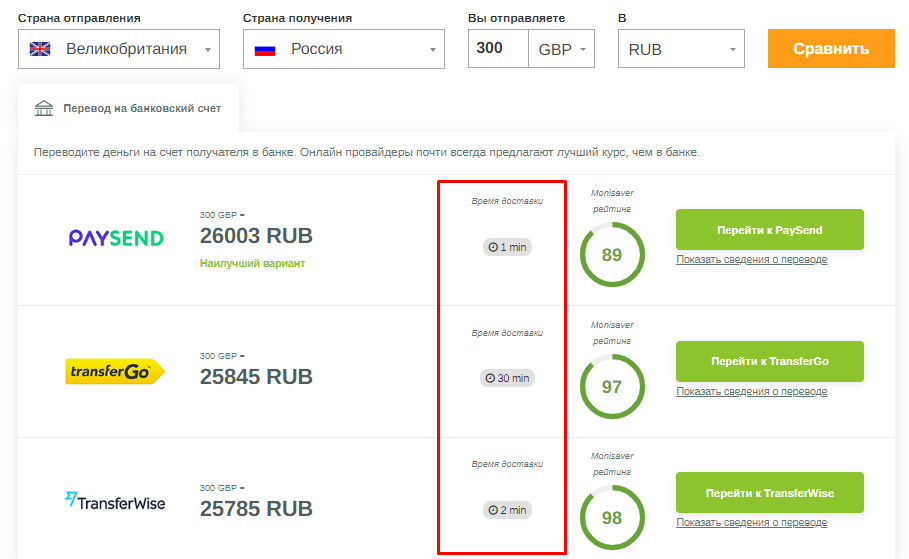

10 советов, как не потерять деньги при отправке SWIFT-перевода за границу

Налоговые льготы и вычеты

Желание привлечь иностранных инвесторов Чехия демонстрирует путем создания комфортных условий для вложения денег. В частности, в стране действуют специальные таможенные зоны и налоговые режимы, а для новых налогоплательщиков действует пятилетняя отсрочка по уплате налога на прибыль.

Не забывает государство и о работающих гражданах. Льготы по уплате подоходного (в виде вычета) налога предоставляют:

- на самого наемного работника – 2070 крон в месяц;

- на каждого несовершеннолетнего ребенка – 1117 крон на первого ребенка, 1417 крон – на двоих и 1717 крон в месяц – на троих и более,

- для студентов – 335 крон в месяц;

- тем, кто выплачивает ипотеку за единственное жилье – в виде возврата процентов.

В 2016 году вступили в силу изменения к налоговому законодательству, которые стали неприятным сюрпризом для иностранцев (не граждан ЕС), которые лишились льгот, касающихся:

- вычета на неработающего супруга;

- скидок на несовершеннолетнего близкого родственника;

- льготы по уменьшению обязательств по НДФЛ при наличии ипотечного кредита.

Порядок оформления кредита

Рассмотрим порядок оформления на примере популярного в Чехии ипотечного кредита. Тем более что их выдают как физическим, так и юридическим лицам.

Лучше брать ипотеку, оформленную на фирму (юридическое лицо) – в таком случае банки охотнее идут на уступки.

Процедура оформления кредита следующая:

- Обратитесь в банк и пройдите предварительное собеседование.

- Получив согласие, выберите недвижимость и проведите ее оценку.

- Получите описание объекта недвижимости.

- Составьте предварительный договор купли/продажи.

- Соберите финансовые документы, подтверждающие, что у вас есть от 30 до 50 % нужной суммы, а также законность происхождения средств. Речь идет, прежде всего, о выписках со счетов в банке, а также о документах, подтверждающих наличие в собственности другой недвижимости.

- Отнесите документы в банк, в котором намереваетесь оформить кредит. Это самый ответственный момент, поскольку банк, несмотря на предварительное согласие, в последний момент может отказать в выдаче кредита.

- Если банк согласился, откройте ипотечный счет, который будет использоваться для кредитных операций. На него зачисляются первый взнос со стороны клиента и кредитные средства, выданные банком. В дальнейшем на этот счет заемщик будет вносить оплату по кредиту.

После этого имущество переходит в собственность заемщика. При этом следует иметь в виду, что оформление сделки не бесплатное, поэтому необходимо предусмотреть следующие расходы:

- банку следует заплатить 1% от суммы кредита. Если вам дают меньше 2 миллионов крон, можно заплатить всего 20 тысяч крон;

- за оформление документов предстоит заплатить 1% от суммы кредита.

Помните, что после подписания всех договоров и выдачи денег банк будет контролировать все ваши действия, касающиеся приобретенной недвижимости.

Дополнительные расходы на покупку квартиры в Чехии в ипотеку

Получение жилищного займа всегда связано с дополнительными расходами — финансовыми и временными. В некоторых странах взимаются ипотечные сборы (но не в Чехии), почти всегда надо проводить оценку объекта, страховать жизнь и здоровье кредитополучателя.

В Чехии размер всех расходов сравнительно небольшой — не более 1 % от общей суммы ссуды.

В разрезе отдельных статей расходы распределяются следующим образом:

- 200-500 евро — оценка объекта недвижимости (квартиры);

- 0,2-0,6 % от суммы кредита — услуги нотариуса;

- 0,3-1 % от суммы кредита — оплата услуг ипотечного брокера (но можно воспользоваться бесплатной помощью консультантов Нацбанка);

- 200-1000 евро в год — затраты на страховые полисы.

Какие дополнительные расходы потребуются на ипотеку в Чехии

Получение ссуды всегда сопровождается дополнительными расходами. В некоторых государствах практически всегда приходится страховать здоровье и жизнь заемщика, а также заказывать оценку объекта.

В Чешской Республике эти затраты относительно невелики и не превышают 1% объема кредитования. В частности, речь идет о следующих расходах:

- страхование жизни заемщика – от 200 до 1000 евро в год;

- услуги ипотечного брокера – клиент выплачивает ему сумму в пределах 0,3-1,0 % от объема ссуды;

- нотариальный договор – за услуги нотариуса заемщик платит порядка 0,2-0,6 % от размера кредита;

- оценка объекта недвижимости – оценочный отчет по стандартной квартире обойдется клиенту в 200-500 евро.

Ипотечный налог в ЧР не предусмотрен.

Условия кредитования для граждан России

Чешские банки выдают ипотечные кредиты иностранцам, однако в целом предлагают для них более жёсткие условия, чем для граждан своей страны. Одним из банков, который предлагает интересные условия для иностранцев, традиционно читается Česká spořitelna.

Другие учреждения, предлагающие оформить ипотеку нерезидентам:

- Raiffeisen Bank;

- UniCredit Bank;

- Hypoteční banka;

- Fio Banka;

- LBBW;

- GE Money.

Однако россиянину, возможно, имеет смысл обратиться в Сбербанк. Благо главное кредитное учреждение страны имеет представительства во многих странах Восточной Европы, в том числе и в Чехии. Его условия довольно привлекательны благодаря низким процентным ставкам и не слишком жестким требованиям к российским заемщикам. В среднем кредит выдается на сумму от 500 тыс. до 27 млн чешских крон. Срок кредитования по ипотеке от Сбербанка– от 5 до 30 лет, а процентная ставка составляет 4,99%.

Стандартные условия кредитных организаций из Чехии для иностранных заемщиков:

- Обязательное предоставление первоначального взноса в размере не менее 30%-50% (в зависимости от стоимости недвижимости). Для сравнения, для местных жителей он составляет не менее 10%.

- Среднерыночные процентные ставки составляют примерно 4-5% и фиксируются на этом уровне на срок 5 лет. Однако часто встречаются и более высокие процентные ставки. Местным жителям доступны кредиты под 2-3%.

- Отсутствие требования обязательного страхования (в отличие от российских банков).

- Срок кредитования – от 5 до 30 лет. По статистике, обычно россияне оформляют ипотеку в банках Чехии на срок 10-15 лет.

Отдельно следует отметить такой непривычный для российского кредитного рынка момент, как фиксация процента. Она происходит раз в 3, 5, 7, 10, 15 лет. Под фиксацией следует понимать период, в течение которого клиент вправе выплатить долг или некоторую его часть без штрафных санкций. Также ему предоставляется возможность изменить срок фиксации или внести корректировки в кредитный договор.

Как это обстоит на практике? К примеру, гражданин России оформил ипотеку в чешском банке со сроком фиксации 5 лет. Соответственно, через этот срок он вправе полностью выплатить кредит или погасить его часть. Но до этого он должен обязательно уведомить банк о своем намерении. Сделать это он должен не позднее чем за месяц. Кредитная организация пересчитает проценты в интересах клиента.

Выгодным условиям кредитования иностранцев способствует жёсткая конкуренция между чешскими банками. При этом оформить ипотеку можно практически на любой вид недвижимости, в частности, на:

- таунхаус;

- дом;

- студию;

- квартиру.

Обычно ипотеку иностранцам выдают в основном в Праге и ее пригородах. Однако в последнее время стремительно развивается в этом плане и другой крупный чешский город – Брно.

Однако в целом банки подходят к каждому заемщику индивидуально, поэтому точные условия вам никто не назовет. Все зависит от платежеспособности заемщика, выбранного объекта недвижимости и других факторов.

Необходимый пакет документов

Банку необходимо получить документы от заемщика, подтверждающие его надежность и платежеспособность. Сначала нужно выяснить требования банков, а затем начать сбор документов.

В случае оформления ипотеки на иностранное частное лицо:

— загранпаспорт и еще один документ, подтверждающий личность заемщика, например, внутренний паспорт, свидетельство о рождении или водительские права;

— документ, подтверждающий разрешение на постоянное проживание в стране;

— документы, подтверждающие платежеспособность заемщика (справка о зарплате форма 2НДФЛ, договор об аренде недвижимости и др.) Доходы могут быть из разных источников. Платежеспособность заемщика оценивается на основании доходов, которые могут быть получены и за пределами Чехии.

— выписка с банковского счета за три месяца, где показано регулярное поступление денежных средств. Ежемесячная сумма поступлений должна покрывать ипотечные платежи за месяц и прожиточный минимум, установленный в Чехии.

Некоторые банки могут потребовать от иностранцев предоставить выписку из реестра должников, из банковских реестров и справку из налоговой об отсутствии долга.

Если ипотечный кредит оформляется на компанию, зарегистрированную в Чехии, то необходимо предоставить:

— выписку о регистрации компании из торгового реестра;

— регистрационный лист (выписка из Торгового суда на юридическое лицо, в котором иностранный гражданин является учредителем);

— заграничный паспорт учредителя и еще один документ, подтверждающий личность заемщика;

— справка из налоговой службы об отсутствии долгов юридического лица;

— также может быть выдан так называемый целевой ипотечный кредит, который выдается на новую, только что созданную компанию, без доказательств дохода, при покупке доходного дома или гостиницы.

Как пользоваться счетом легально

Технически операции реализуемы, но с точки зрения указа это незаконно и наказывается штрафом до 100% от суммы операции. Например, нельзя получать плату по договорам оказания услуг.

На 29 июня 2022 года в виде исключений разрешено зачислять следующее.

Деньги от нерезидентов

Зарплату, арендную плату, проценты, купоны, дивиденды по ценным бумагам.

Допустим, если вы PR-менеджер и работаете как подрядчик с грузинской IT-компанией, вы не можете законно получать деньги по консалтинговому договору, потому что вы не сотрудник, а подрядчик, а вот зарплату — можете.

Валюту в порядке возврата займа от иностранной компании, которая контролируется российскими лицами. Заем должен быть выдан с зарубежного счета.

Допустим, вы заключили договор займа с кипрской компанией вашего друга. Друг живет в России и уведомляет налоговую о контролируемых иностранных компаниях в отношении своей кипрской компании.

Вы дали этой компании деньги в долг со своего кипрского счета. Теперь кипрская компания хочет вам вернуть эти деньги, потому что срок договора подошел к концу. Такие деньги вы можете зачислить на свой счет в кипрском банке.

Деньги в результате погашения ценных бумаг.

Допустим, вы продали зарубежные ценные бумаги и деньги от продажи вам зачислены на ваш зарубежный счет. Изначально вы могли зачислять только дивиденды и купоны по ценным бумагам, а сейчас и деньги от продажи самих ценных бумаг.

Валюту по сделкам купли-продажи недвижимости, которая находится за пределами России.

Допустим, вы свою продали квартиру в Грузии, и иностранный покупатель заплатил вам деньги по договору купли-продажи квартиры на ваш зарубежный счет.

Рубли на зарубежные рублевые счета. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации таких рублей.

Свои деньги не из России

Валюту с других своих зарубежных счетов, открытых до 1 марта 2022 года. О счете, куда приходят деньги, должна быть уведомлена налоговая.

Допустим, у вас два счета в казахстанском банке. Счет №1 открыт 29 апреля 2021 года, а о счете №2 вы уведомили российскую налоговую. Тогда перевод тенге со счета №1 на счет №2 законен. Но если, например, счет №2 открыт 31 марта 2022 года, а счет №1 вы на момент совершения перевода забыли задекларировать в РФ, — то перевод тенге будет считаться незаконным, потому что счета не проходят по характеристикам.

Валюту на зарубежные счета в дружественных странах с других своих зарубежных счетов. И счет откуда уходят деньги, и счет куда приходят деньги должны быть раскрыты налоговой. На сайте правительства можно узнать полный список дружественных стран.

Допустим, у вас есть счет в грузинском банке, который неважно когда открыт, например, 16 марта 2022 года. И, допустим, у вас есть счет в турецком банке, который неважно когда открыт, например, 1 апреля 2022 года

Вы можете перевести иностранную валюту со счета в грузинском банке на счет в турецком банке, потому что Турция — дружественная страна. Единственное: оба счета должны быть задекларированы.

Рубли с других своих зарубежных счетов. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации рублей.

Деньги от других резидентов из России

Валюту с российских счетов других резидентов в рамках ежемесячного лимита в $1000 000.

Например, ваш друг, гражданин России, может отправлять на ваш кипрский счет со своего валютного счета в российском банке до $1000 000 ежемесячно. Зачисления на ваш кипрский счет таких денег из России являются законными.

Рубли с российских счетов других резидентов. Затем можно зачислить на зарубежные счета иностранную валюту в результате конвертации рублей.

Условия и способы получения кредита в Европе

Сразу стоит отметить, что на сегодняшний день практически во всех европейских банках отсутствуют какие-либо специальные ограничения на выдачу кредитов иностранцам. Формально это так. Но на практике финансовые учреждения с большой неохотой берут на себя риски, связанные с выдачей займа гражданину другой страны.

В частности, человеку с российским или украинским паспортом получить кредит в Европе намного сложнее, чем гражданам стран Евросоюза. Однако варианты есть, и при соблюдении некоторых условий можно улучшить шансы и ускорить процесс получения кредита в европейском банке.

-

- Большим преимуществом при оформлении займа является законное пребывание в стране, а также наличие вида на жительство или ПМЖ.

- Получение официального дохода, владение бизнесом или осуществление предпринимательской деятельности с соответствущей уплатой налогов в бюджет страны будет существенным аргументом для европейских банков. К слову, юридическому лицу гораздо охотнее выдают кредиты.

- В каждом случае придется доказать свою платежеспособность и благонадежность, одним из вариантов является открытие счета в банке-кредиторе или покупка ценных бумаг, что может использоваться как залог и как фактор снижения банковских рисков.

- Если речь об ипотечном кредите, то объект недвижимости будет залогом и как следствие повысит доверие банка.

- При нахождении в родной стране взять кредит в Европе возможно с помощью специализированных консалтинговых компаний. В основном через них европейские банки предоставляют свои услуги, ведут переговоры и заключают договора с иностранцами.

Вышеперечисленные условия являются не исчерпывающими, но наиболее действенными для получения займа в Европе. Иногда для иностранцев европейские банки могут установить процентные ставки немного выше, чем для своих граждан. В среднем на 1–3%, что в любом случае не сопоставимо с уровнем ставок в отечественных банках. Суммы кредитов обычно очень значительные, в некоторых странах финансовые учреждения не захотят связываться с оформлением договора менее чем на 500 тысяч евро.