Если Вы прибываете в Финляндию на срок свыше 6 месяцев, читайте ниже

Если Вы пребываете в Финляндии более 6 месяцев, Вы платите налог с заработной платы в Финляндии. Не имеет значения, получаете ли Вы зарплату от финского работодателя, от иностранного или от обоих**. В Финляндии из зарплаты удерживаются социальные и страховые взносы (всего около 7 %), если у Вас нет свидетельства формы A1 или E 101. Вы должны подавать в Финляндии налоговую декларацию.

**) если Ваш работодатель не находится в Финляндии, зарплата, выплачиваемая таким работодателем не облагается налогом в Финляндии в том году, в котором выполняются все приведенные ниже условия:

- вы находитесь в Финляндии в течение календарного года не более 183 дней

- данный работодатель не имеет постоянного учреждения в Финляндии, и Ваша зарплата не выплачивается из его доходов в Финляндии

- Ваши супруг(а) и дети по-прежнему живут в Вашей общей квартире в стране постоянного проживания, если такой страной является: Бельгия, Босния и Герцеговина, Египет, Испания, Филиппины, Италия, Япония, Китай, Корея, Греция, Хорватия, Люксембург, Малайзия, Черногория, Португалия, Франция, германия, Замбия, Сербия, Швейцария, Танзания, Венгрия или Новая Зеландия

Уровень жизни в финских городах и регионах

Финляндия является одной из наиболее стремительно развивающихся стран в Европе в плане экономике. Главными причинами экономического успеха является грамотно выбранный политический курс, цель которого ассимилировать многие внешние факторы.

Финляндия является полноправным членом ЕС. Жители большинства городов получают высокую заработную плату.

Власть страны проводит эффективную внутреннюю политику, что обеспечивает населению достойный доход, который влияет на уровень жизни. Также эффективность деятельности правительства отражено на качественном медицинском облуживании и образовании.

Характеристика налоговой политики Финляндии

Налогообложение в Финляндии является грамотной системой, с помощью которой осуществляется контроль обязательных взносов и платежей. Размер сборов выше среднего по Европе, но законодательство предоставляет существенные льготы для определенных категорий граждан. Для них ставка может снизиться до минимума.

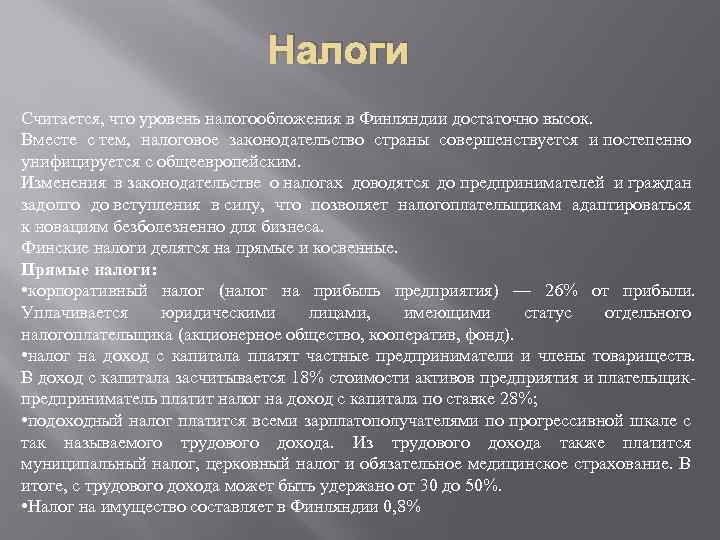

Каждый вид налога имеет ограничение по сумме. Максимальный уровень имущественного или муниципального сбора составляет не более 70% от суммы подоходного налога.

Если общий размер налога приближается к указанной цифре, государство может существенного снизить процентную ставку. Бюджет Финляндии всего на 47% пополняется за счет налогообложения юридических и физических лиц.

Международные соглашение и действующие законы

На сегодняшний день законодательство Финляндии предусматривает обязательное налогообложение граждан, проживающих на территории страны на протяжении 183 дней в течение 12 месяцев. Юридические лица присоединяются к налоговой системе с момента регистрации компании.

Государство является участником множества международных соглашений. При двойном налогообложении плательщик может нести полную или частичную ответственность. Подобные соглашения подписаны с 75 государствами.

Уровень минимальных и средних заработных плат

Зарплата финнов зависит от образования, профессионального стажа, квалификации и места регистрации организации.

К примеру, в Хельсинки и других мегаполисах размер зарплаты более высокий, чем в городах поменьше. При этом минимальный уровень оплаты труда законом не устанавливается.

Наиболее низкую зарплату получают сотрудники со средним образованием. После налоговых расчетов они каждый месяц получают 1600 евро.

На такие суммы могут претендовать:

- разнорабочие;

- лица, задействованные в подсобном хозяйстве;

- уборщики/уборщицы.

Размер выплат оговаривается и фиксируется в трудовом договоре. При этом минимальный доход своего сотрудника работодатель может определять сам.

Средняя зарплата по Финляндии составляет порядка 3300 евро ежемесячно, без налоговых вычетов. Сумма может различаться в зависимости от региона, в котором находится работодатель.

Авторы Гайдпарка

-

Екатерина Иванова

Уничтожение русских православных кладбищ в Китае

Читать полностью

-

Прокруст

О памятнике Дзержинскому на Лубянской площади

Читать полностью

-

Толяч

Ядерная деятельность сионистского образования и реакция Ирана

Читать полностью

-

Давид Литвак

Заявление спецслужб: MV HELIOS RAY атаковали только потому, что он был израильским

Читать полностью

-

Владимир Давыденко

Марсианская программа Илона Маска

Читать полностью

-

aleksandr ivanenko

ВВС США испытали принципиально новую систему дальней бомбардировки

Читать полностью

-

Огурец вмолоке

Майнинг биткоинов требует столько же электроэнергии, сколько потребляет целая страна

Читать полностью

-

Viktorpetrov1993

Доля просроченных микрозаймов в России выросла до 37%

Читать полностью

-

Ярый Ватник

Сергей Шойгу посетил предприятие “Кронштадт”

Читать полностью

-

Огурец вмолоке

На Украине начали выбрасывать “излишки” вакцины от коронавируса

Читать полностью

-

Огурец вмолоке

США рассекретили карты планируемых ядерных ударов по СССР от 1956 года

Читать полностью

-

Михаил Афонин

Николай II на открытии памятника Александру II в Киеве 1911 – где же Украина ?

Читать полностью

Особенности оплаты налога на недвижимость в Финляндии

Если недвижимость в Финляндии сдается в аренду, то налог составляет 28%.

Резиденты Финляндии оплачивают налог также по имуществу, находящемуся за рубежом, если стоимость указанного имущества превышает 150 тысяч евро.

Переход недвижимости к новому владельцу фиксируется в суде района, где осуществляется сделка. Помимо налога на покупку недвижимости, потребуется внести также пошлину на регистрацию — 0,5%. Услуги нотариуса, который заверяет договор потянут на 150 – 200 евро.

Налог на недвижимость в Финляндии для русских и других иностранцев, не являющихся резидентами, выше, нежели для имеющих резидентство. Ставки налогов разнятся, в зависимости от муниципалитета:

- Иматра — для резидентов 0,37%, для нерезидентов 0,97%.

- Куопио — для резидентов 0,52%, для нерезидентов 1,1%.

- Париккала — для резидентов 0,5%, для нерезидентов 1,1%.

- Хельсинки — для резидентов 0,37%, для нерезидентов 0,8%.

Для покупки объекта недвижимости в Финляндии, нерезиденту потребуется открыть счет в финском банке и предоставить документ о легальности источника доходов. Россияне заключают около 1% от всех сделок с недвижимостью в Суоми. В стране работают риелторы, ориентированные на сотрудничество с русскими клиентами.

Несмотря на то, что покупка жилья в Финляндии не дает льготного права на получение ВНЖ либо гражданства, но все же смягчает условия рассмотрения иммиграционного ходатайства. При этом владелец жилья в Суоми получает мультивизу, по которой может находиться в ЕС до трех месяцев каждые полгода.

НДС в Финляндии

НДС оплачивается каждый месяц. При его начислении используется 3 вида ставок. Самая высокая – основная – составляет 24%. За пользование товарами продовольственного назначения и услугами в сфере общественного питания взимается 14%. В транспортную, медицинскую, информационную сферу жизни вкладывается 10%.

Возможен ли возврат

Налог в Финляндии возвращается с произведенных покупок. Чтобы воспользоваться системой Tax free, которая практикуется практически во всех финских магазинах, нужно отовариваться на сумму не менее чем 40€.При этом в общую стоимость покупки входит все, кроме товаров пищевой и потребительской группы. Они считаются отдельно. Продукцию нельзя распаковывать до тех пор, пока 10% от ее стоимости не возвратятся на счет покупателя. Возврат происходит не позднее чем через 3 месяца с момента совершения покупки. Проценты с суммы, затраченной на приобретение книг и табачной продукции, не возвращаются.

Подоходный налог в Финляндии

| Показатель | Значение | Период |

|---|---|---|

| Ставка подоходного налога | 56.95 % | 2021 |

Налоговые резиденты:

- Физические лица, имеющие гражданство, ПМЖ или долгосрочный вид на жительство. Они платят сборы со всех доходов, прилученных как в стране, так и за ее пределами. Однако есть положение, по которому доходы резидента, работающего в иностранной компании за пределами Финляндской Республики (ФР) не подпадают под налогообложение.

- Иностранцы, получающие доход в Финляндии и находящиеся на ее территории не менее 183 суток.

- Юридические лица, зарегистрированные в ФР либо за пределами, но в соответствии с ее законодательством.

- Иностранные компании или те, что признаны таковыми, а также граждане других государств, не подпадающие под статус налогового резидента, производят отчисления в бюджет в соответствии с поданными декларациями и в усеченном объеме. Как правило, они подпадают лишь под действие налога у источника.

Срок уплаты налог на прибыль и авансовых платежей останется неизменным – это касается, как налога за год, так и ежемесячных и ежеквартальных платежей.

Но декларацию следуют предоставлять в налоговые органы теперь до 25 числа месяца, следующего за отчетным.

|

Вид декларации |

Срок |

|

Декларация по налогу на прибыль за год |

Не позднее 25 марта года, следующего за истекшим налоговым периодом (годом) |

|

Декларация по налогу н прибыль за отчетный период (квартал) |

Не позднее 25 числа месяца, следующего за отчетным периодом |

Налоги в Финляндии для юридических лиц

Налоги ИП в Финляндии взимаются по прогрессивной ставке 6% – 31,25%. Налог оплачивают налоговые резиденты страны, которые пребывают на финской территории более 6 месяцев. Нерезиденты оплачивают налог по фиксированной ставке – 35%.

Основная база налогов в Финляндии для юридических лиц складывается из прибыли от реализации товаров, оказания услуг, прироста капитала, пассивных источников дохода. Ставка налога на прибыль для юрлиц — 20%. Ранее ставка составляла 24,5%, но финские власти приняли решение о ее снижении. Такой ход положительно повлиял на привлечение инвесторов из-за рубежа и дал скачок в развитии местного предпринимательства.

Налог на прирост капитала для юридических лиц включен в общую базу налога на прибыль.

Налог на прирост капитала предпринимателей в Финляндии (ИП, самозанятые) — 30%. Если сумма прироста капитала более 40 000 евро в год, то ставка увеличивается до 32%.

Налог с аренды в Финляндии составляет 30 – 32% от ежегодной прибыли. Издержки на техобслуживание здания, его содержание и ремонт разрешено вычесть из суммы прибыли от аренды до оплаты пошлины.

В Финляндии налоги с прибыли обязаны уплачивать компании-резиденты, получающие доход в Суоми или за пределами страны. На организации-нерезиденты данное правило не распространяется.

Налог на товары в Финляндии (НДС) составляет – 24%, НДС на еду и напитки — 14%, на медикаменты, книги, печатную прессу — 10 %.

Налоговые вычеты процентов по жилищному кредиту

В 2021 году 10% по жилищному кредиту будут вычитаться из налогов, что на 5 процентных пунктов меньше, чем в 2020 году. Право на вычет процентов по жилищному кредиту будет постепенно сокращаться, так что в 2023 году больше не будет право на вычет. В 2022 году только 5% по жилищному кредиту будут вычитаться.

Льготы сотрудников

Налоговая стоимость полностью электрических автомобилей, используемых в качестве автомобилей компании, будет снижена на 170 евро в месяц в 2021-2025 годах.

Преимущество зарядки электромобилей на рабочем месте и в общественных точках зарядки предоставляется в качестве не облагаемой налогом льготы на 2021-2025 годы. Зарядное устройство для электромобиля компании будет рассматриваться как часть дополнительного оборудования для автомобиля компании.

Налогообложение проездного билета, субсидируемого работодателем, можно упростить, установив максимальный предел не облагаемой налогом льготы на уровне 3 400 евро и убрав часть от 300 до 750 евро, которая считается налогооблагаемым доходом. В настоящее время субсидируемые работодателем проездные билеты не облагаются налогом для сотрудников стоимостью до 300 евро, а также от 751 до 3400 евро.

На служебный велосипед предоставляется не облагаемая налогом льгота в размере до 1200 евро в год.

Налоги на топливо

Согласно Государственной программе, повышение налога на топливо для отопления вступит в силу в начале 2021 года, что приведет к ужесточению налогов на энергию на чистую сумму в 105 миллионов евро в год. Расходы на отопление коттеджа / частного дома с масляным отоплением (потребление 2200 литров в год) увеличатся примерно на 74 евро в год с увеличением налога. Затраты на отопление коттеджа / частного дома с централизованным отоплением увеличиваются в среднем примерно на 38 евро в год.

ПОДРОБНО: Оценка последствий повышения налога на отопительное топливо в 2021 году

| Повышение налога на топливо для отопления | +105 млн. € |

|---|---|

| Отопление коттеджа / частного дома с масляным отоплением (расход 1 500 л / год) | +50 € / год |

| Отопление коттеджа / частного дома с масляным отоплением (расход 2 200 л / год) | +74 € / год |

| Отопление коттеджа / частного дома с масляным отоплением (расход 3 000 л / год) | +100 € / год |

| Централизованное отопление коттеджа / частного дома (в среднем) | +38 € / год |

| Центральное отопление многоквартирного дома (в среднем) | +16 € / год |

Налоговая субсидия на парафиновое дизельное топливо (5 центов / л) постепенно исчезнет к 2023 году, в 2021 году налоговая субсидия будет снижена на 1 цент / л.

Налог на алкоголь

Акцизы на алкогольные напитки будут увеличены на 50 млн евро в соответствии с государственной программой. Если повышение будет полностью перенесено на цены, это приведет к повышению цен на алкогольные напитки.

ПОДРОБНО: Оценка последствий повышения налога на алкоголь в 2021 году

| Повышение налога на алкоголь | +50 млн. € |

|---|---|

| Пиво, 33 cl, 2.8% | +0,15 € |

| Пиво, 33 cl, 4.5% | +0,03 € |

| Сидр и лонг дринк (ферментированный), 33 cl, 4.5% | +0,03 € |

| Лонг-дринк (на основе джина), 33 cl, 5.5% | +0,03 € |

| Вино, 75 cl, 12% | +0,22 € |

| Ликер, 50 cl, 40% | +0,38 € |

Налог на табак

Налог на табак и никотиновые продукты будет постепенно увеличиваться в течение предстоящего срока полномочий правительства. Налогообложение табачных изделий будет увеличиваться каждые полгода и в 2021 году. Повышение налога на табак, произведенное в 2020-2021 годах, принесет примерно половину от 200 миллионов евро, запланированных в государственной программе, то есть 100 миллионов евро.

Повышение налогов в 2021 году повысит цену пачки табака в общей сложности примерно на 45 центов.

Налог на промышленную электроэнергию

Правительство принимает меры по поддержке промышленности: налог на электроэнергию будет снижен до минимального уровня, разрешенного ЕС в 2021 году. В то же время возврат налогов для энергоемких отраслей будет постепенно отменен в течение четырехлетнего периода так, что с 2025 года компании больше не будут иметь права на возмещение.

Надбавка за пробег и суточные

Полные суточные для поездок продолжительностью более 10 часов по Финляндии составляют 44 евро, а частичные суточные для поездок продолжительностью более 6 часов по Финляндии — 20 евро. Суточные на поездки в другие страны зависят от страны. Пособие на питание также известное как «деньги на питание» составляет 11,00 евро, а надбавка за километр (или надбавка за пробег) составляет 44 цента за километр.

Подоходный налог

Подоходные налоги в Финляндии для физических лиц обязательны к уплате для всех, кто проживает на ее территории и является наемным работником. Это касается граждан страны и нерезидентов. Структура подоходного налога включает в себя отчисления в пользу церкви и сумму, приходящуюся на обязательную медицинскую страховку.

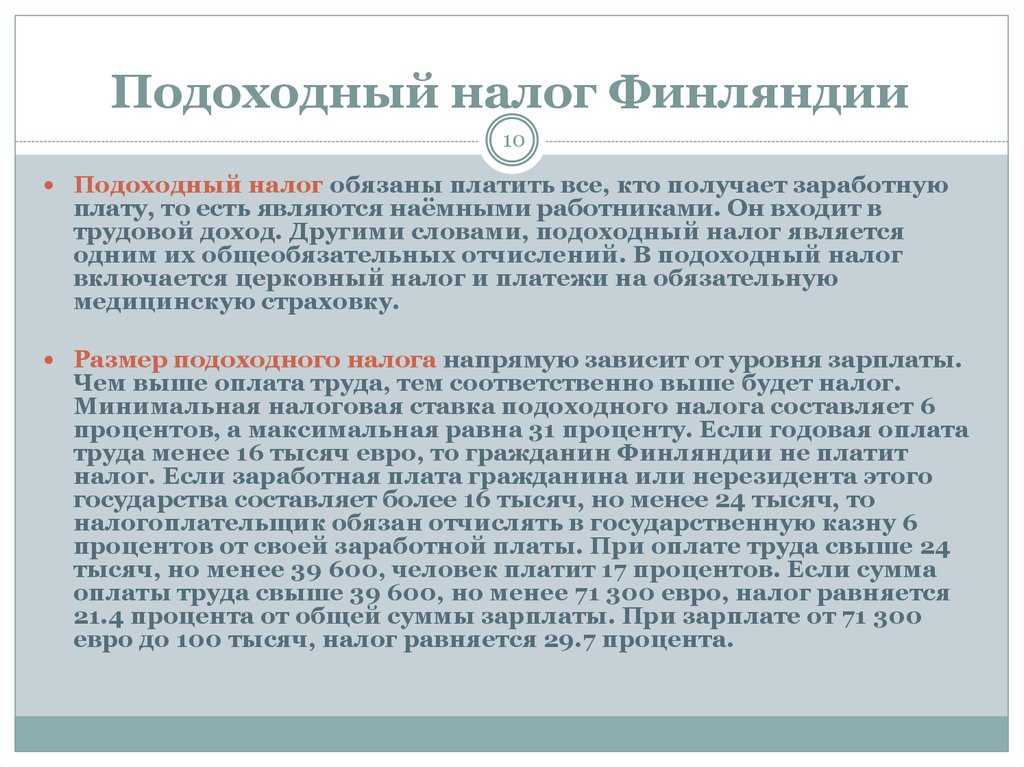

При начислении налоговые органы смотрят на зарплату налогоплательщика. Процентная ставка при этом соответствует такому прейскуранту:

| Годовая зарплата, € | Налог, % |

| 16000-24000 | 6 |

| 24000-39600 | 17 |

| 39600-71300 | 21,4 |

| 71300-100000 | 29,7 |

| Более 100 000 | 31,7 |

При доходе менее 16000€ человека освобождают от уплаты подоходного налога, так как его признают малоимущим. Иные льготы не предусмотрены. Сколько процентов от заработной платы переводят в государственную казну, зависит также от размера жилой площади, семейного положения и наличия детей. Если гражданин Финляндии имеет иной доход, то с него удерживают в пользу государства 36%.

Для иностранцев

Иностранец, проживающий в Финляндии более 6 месяцев, производит выплаты в бюджет государства по тому же принципу, что и его граждане. Прежде всего, ему необходимо получить карту налогоплательщика. Для этого нужно посетить магистрат по месту временного жительства и стать обладателем персонального кода. Завершив процедуру регистрации, он должен начать уплачивать налог, размер которого зафиксирован – 35% от дохода. Это может быть пенсия, гонорар и другие поступления от работодателя. Зарплата в Финляндии для русских и граждан других стран облагается налогом в соответствии с таблицей, представленной выше.

Подоходный налог для иностранцев

Те же аспекты коснутся и жителей других стран, находящихся на территории Финляндии более 6 месяцев. Им придётся обратиться в магистрат по месту временного проживания, получить персональный код и в налоговом бюро оформить карточку налогоплательщика. Ставка налога на прибыль для иностранцев в Финляндии зафиксирована на отметке 35%. Это касается зарплат, пенсий и гонораров.

Что касается нерезидентов – их налоговая обязанность касается только доходов, полученных на территории Финляндии. Так, если вы проживаете в Суоми, но сделали работу для компании, зарегистрированной в России – ваш доход не будет облагаться. Сбор на финские источники доходов для нерезидентов составляет 28%.

Коммунальные платежи в Финляндии

Финляндия – действительно удивительная страна, где сумма за коммунальные платежи зависит не только от типа недвижимости, но и от образа жизни, который ведется владельцем.

Сумма за потребление электроэнергии устанавливается счетчиками. Ставка зависит от того, какой поставщик услуг работает с конкретным объектом недвижимости. В среднем, стоимость 1 кВт составляет 0,009-0,14 евро. На расходы электроэнергии влияет и то, есть ли в доме центральное отопление. Как правило, в квартирах оно есть.

Загородные дома отапливаются с помощью электричества, поэтому сумма за электричество значительно больше.

Стоимость использования воды в Финляндии рассчитывается за одного человека и составляет, примерно, 20 евро в месяц.

Тарифы выглядят следующим образом: холодная вода обойдется в 3 евро за кубометр, а горячая – 10 евро за кубометр, если она нагревается за счет центрального отопления.

Собственники скважины не платят за использование воды, но обязаны оплачивать очистку канализации, которая стоит 70 евро в месяц.

Отопление – это фактор, который отнимает большую часть денег у собственников недвижимости, ведь Финляндия входит в список холодных стран Европы. Стоимость центрального отопления составляет 26 евро за 1МВТ в час. Стоимость начисляется во все времена года. Как указывалось выше, загородные дома отапливаются с помощью использования электроэнергии.

Крупными мобильными операторами в государстве являются такие компании, как DNA и Telia. Ежемесячно придется платить за эксплуатацию тарифного плана (в него же входит и интернет) около 19 евро.

Крупными мобильными операторами в государстве являются такие компании, как DNA и Telia. Ежемесячно придется платить за эксплуатацию тарифного плана (в него же входит и интернет) около 19 евро.

Кабельный интернет в жилой недвижимости обойдется, в среднем, в 30 евро. Средняя скорость при такой цене – 100 Мбит/с.

Также, каждый владелец любого типа недвижимости должен платить за уборку специальной службой прилегающей территории, стоимость которой составляет 70 евро в год.

Банковское дело

Валютное регулирование в Финляндии

Банк Финляндии является центральным органом валютного регулирования и валютного контроля. На него возложено управление золотовалютными резервами страны. Наиболее стабильными статьями официальных валютных резервов Финляндии являются золото и резервная позиция в Международном валютном фонде, членом которого Финляндия является с 1948 года. Значительная часть валютных резервов состоит из иностранных ценных бумаг с фиксированными процентными ставками, многочисленных краткосрочных депозитов в зарубежных банках и остатков валюты на корреспондентских счетах. Валютные резервы наряду с конвертируемыми валютами содержат в себе и ограниченно конвертируемые валюты, применяемые в расчётах с некоторыми государствами (прежде всего с Россией). На Банк Финляндии также возлагается установление курсов иностранных валют к финской марке.

Банк Финляндии наделён весомыми полномочиями в сфере валютного регулирования, что позволяет ему не только наблюдать за внешнеторговым платёжным оборотом, но и при необходимости регулировать его. В последние годы в Финляндии наблюдается постепенное смягчение режима валютного регулирования. В 1939 году все расчёты в иностранной валюте были сосредоточены в Банке Финляндии, туда же было предложено населению сдать все имеющиеся у него валютные ценности. В послевоенное время все расчёты в инвалюте проводились через центральный банк или поднадзорные ему коммерческие банки. Экспортёры же были обязаны сдавать в Банк Финляндии всю свою валютную выручку в обмен на эквивалент по официальному курсу в финских марках. Одновременно для импортёров получение разрешения на импорт автоматически предоставляло им право приобрести требуемую сумму в иностранной валюте. Теперь же экспортные валютные поступления могут использоваться без ограничений. Активы нерезидентов могут храниться на счетах в местных банках как в марках, так и в конвертируемой валюте, свободно переводятся за границу. Перевод капитала и инвестирование на длительный срок может осуществляться только с разрешения Банка Финляндии. Текущие операции и краткосрочные коммерческие кредиты, предоставляемые через уполномоченные на совершение валютных операций банки, осуществляются без валютных ограничений.

Особенностью деятельности Банка Финляндии является практика прямого кредитования частных фирм. Это кредитование прежде всего направлено на проведение структурной экономической политики. Оно осуществляется в рамках так называемого постоянного режима специального финансирования, с помощью которого осуществляется финансирование экспорта и обеспечивается достаточный уровень финансовой конкурентоспособности на внутреннем рынке финских производителей инвестиционных товаров по сравнению с иностранными поставщиками. Однако основная доля кредитов приходится на коммерческие банки, в отношении которых Банк Финляндии выступает с 1890-х годов в роли кредитора последней инстанции. В свою очередь коммерческие банки могут депонировать излишки ликвидных средств в Банке Финляндии.

Банк Финляндии, будучи соучредителем Банка международных расчётов, координировал платёжный оборот и внутри страны. Однако постепенно, ввиду развития новых форм и каналов платежей, банк утратил функцию главного посредника при осуществлении платежей. Также Банк Финляндии прекратил обслуживание частных лиц.

Банк Финляндии, в отличие от большинства центральных банков, не осуществляет кассовое исполнение бюджета и расчётные операции государства. Эти функции возложены на Государственное казначейство и Почтовый банк. Последний принадлежит государству, контролируется Министерством финансов и имеет 30 отделений. Отдельные операции Почтового банка осуществляются отделениями Банка Финляндии и в 3180 почтовых отделениях.

Налоговые обязательства для нерезидентов Финляндии

Приезжие иностранцы, которые проживают в Финляндии более полугода, обязаны отчислять из своей прибыли некоторый размер налогов в пользу местного населения на таких же основаниях, что и финны.

Практика показывает, что иностранным плательщикам следует открыть налоговую карту. Для этого им понадобится регистрация места временного проживания.

Каждому нерезиденту будет предоставлен индивидуальный номер. После постановки на учет иностранец обязуется вычитать из полученного дохода фиксированный налог в размере 35%.

Финансовые поступления при этом учитываются любые – пенсия, зарплата, премия или гонорар.

Методы расчета и уплата налоговых сборов

Финская налоговая система обязует население совершать авансовые налоговые отчисления. Граждане вправе осуществлять примерные расчеты суммы годовой прибыли и внести ее до конца года. Будущие финансовые поступления также планируются самостоятельно.

В случае допущения компаниями или гражданами переплаты, их собственные средства подлежат возврату после представления соответствующей декларации. Есть возможность воспользоваться определенными налоговыми льготами, если плательщик переводит отчисления в казну заблаговременно.

Пошлинные и прочие обязательные платежи

Финляндия является активным участником единого рынка Европейского Союза. Реализация товаров финскими предприятиями в другие страны-участницы не является экспортом. Так предусмотрено законодательством страны.

Экспортом торговые отношения называются только в случае реализации продукции в государствах, которые не участвуют в договоре о сотрудничестве стран ЕС. С таких операций вычитается обязательная пошлина. Размер процентной ставки зависит от категории товара.

Процедура уплаты налогов: сроки и штрафы за несвоевременную оплату

Налоги в Финляндии уплачиваются по авансовой системе. Сумма налога приблизительно рассчитывается самим налогоплательщиком самостоятельно и затем отчисляется во время платежного периода. Платежный период завершается в конце года, 31 декабря, и успеть перечислить сумму налога, требуется до этой даты. Если сумма была перечислена с переплатой, то в расчет берется только необходимая сумма налога, а остаток возвращается плательщику. Если же сумма недоплачена, то приходит соответствующее извещение о необходимости погасить долг. Налогоплательщики, которые вносят платежи авансом, могут рассчитывать на получение определенных льгот.

В случае, когда налоги не были своевременно уплачены по уважительной причине, налоговые органы страны могут войти в положение плательщика. Однако только на первый раз можно отделаться предупреждением. Если же налогоплательщик такое предупреждение проигнорировал, то к нему будут применены более строгие меры наказания. Сначала будет повышена процентная ставка – на сколько, будет зависеть и от суммы задолженности, и от серьезности самого нарушения. Следующим шагом уже станет привлечение к ответственности и лишение свободы на срок, который может составить минимум 4 месяца, а максимум 4 года.

За неуплату налогов организации несут ответственность его руководящие лица: собственник, управляющий директор и лица, отвечающие за исполнение финансовых функций на предприятии. Организации, которые не платят налоги, попадают в черные списки финских банков и других компаний, и впоследствии с ними просто отказываются иметь дело. Впоследствии неуплата приведет к признанию банкротства организации через специальную социальную комиссию. Если комиссией будет установлено, что неуплата произошла преднамеренно, руководство организации лишится своего имущества, а юридическое лицо навсегда будет отстранено от ведения коммерческой деятельности. Узнать больше о налогах в Финляндии Вы можете на сайте налоговой инспекции Финляндии.

Отчисления в социальные фонды

Для трудоустроенных лиц обязательно также социальное страхование. Правила социального страхования включают уплату страховых взносов на страхование по болезни (Sairausvakuutusmaksut) и страхование по безработице (Työttömyysvakuutusmaksut).

Страхование осуществляется обоюдно работником и работодателем. Размер страховых взносов определяется от размера зарплаты и от объема фонда оплаты труда для работника и работодателя соответственно.

В 2019 году ставки по страхованию по безработице установлены в размерах:

- 1,9 % от зарплаты работника;

- 0,65 % от фонда оплаты труда (2,6 %, если ФОТ превышает 2 млн 83 тыс. евро);

- 0,92 % – от зарплаты акционера компании (и 0,65 % от работодателя акционера).

Размер страховых взносов по болезни в 2019 году установлен для тех, чья зарплата выше 14 тыс. евро в год, в следующих размерах:

- 1,53 % от размера зарплаты для работников;

- 0,86 % от фонда оплаты труда для работодателей.

Кроме того, взимается пенсионный взнос в размере 5,51 % от зарплаты.

Налогообложение на сезонных работах

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну. Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

- Упрощённая.

- Прогрессивная.

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности. Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

НДС в Финляндии

НДС оплачивается каждый месяц. При его начислении используется 3 вида ставок. Самая высокая – основная – составляет 24%. За пользование товарами продовольственного назначения и услугами в сфере общественного питания взимается 14%. В транспортную, медицинскую, информационную сферу жизни вкладывается 10%.

Возможен ли возврат

Налог в Финляндии возвращается с произведенных покупок. Чтобы воспользоваться системой Tax free, которая практикуется практически во всех финских магазинах, нужно отовариваться на сумму не менее чем 40€.При этом в общую стоимость покупки входит все, кроме товаров пищевой и потребительской группы. Они считаются отдельно. Продукцию нельзя распаковывать до тех пор, пока 10% от ее стоимости не возвратятся на счет покупателя. Возврат происходит не позднее чем через 3 месяца с момента совершения покупки. Проценты с суммы, затраченной на приобретение книг и табачной продукции, не возвращаются.